谢东海:2020年全球经济最大的风险可能来自于资产价格的泡沫化

2020-01-17 06:58谢东海

投资与理财 2020年1期

谢东海

2008年以后,全球的劳动生产率增速无法恢复到危机前水平,且各国的劳动生产率增速都呈趋势下行。美国去年劳动生产率有恢复性上行,但2019年的最新数据显示,劳动生产率环比已经录得负增长,同比增速也仅有1.3%。

回顾这些年的经济增长,在劳动生产率增速未能持续上行的背景下,驱动主要来自劳动力的投入,其表征是失业率不断降低。但各国经过一轮恢复性增长后,失业率已處于相对低位,个别经济体表现尤其突出,如美国、日本和英国,其失业率均已在历史低位。

目前就业率已在相当高的水准。我们知道,经济增长若主要源自劳动生产率的持续增长,则持续性会较强;反之,若劳动生产率增速开始回落,而依赖生产要素的持续投入,则在到达一定水平后,会不可避免地遇到瓶颈。

为什么劳动生产率增速无法恢复到2008年之前的水平?加以回顾,近几十年劳动生产率的增长主要由两大因素驱动。

一是信息革命。大量新技术的应用,大量新的商业模式的引进,均提升了劳动生产率。

二是全球化。全球化使得更多的人口加入到经济增长的行列,受益最大的先是日本、德国,随后是东南亚,再然后是中国。这个过程当中,承接产业转移的国家,劳动生产率得到了提升。但现在,这两大因素出现了一些问题。

首先,信息革命推动的劳动生产率的普遍提升出现了严重分化。危机之后,劳动生产率排名前5%的企业,不管是在制造行业还是服务行业,其单位工人劳动增加值都获得了大幅提升。若希望从技术端推动劳动生产率提升,需有新的技术得以采用。

现在我们都对人工智能、5G等一系列新技术寄予厚望,但和互联网革命、2000年之前这段革命一样,我们能够看到未来技术进步的方向,但是用什么样的方式、什么样的商业模式,如何在更宽场景中应用,现在还是不清晰的,还没有形成一个能够提升整体劳动生产率的场景出现。

再来关注另外一大驱动因素:全球化。

换句话说,全球化过程中,发达经济体向新兴经济体的转移,在危机前后即已停止。进一步的,发达经济体的FDI存量虽然仍在持续流出,但速率已相对温和;而美国因为减税,叠加贸易摩擦等因素,其FDI已经呈净流入状态。

也就是说,全球化不仅没有推动投资持续流入新兴经济体,部分还回流了美国。而中国FDI存量也开始出现下降,一方面,这与国内产业升级,部分企业因劳动力成本提升转移到其他经济体有关。

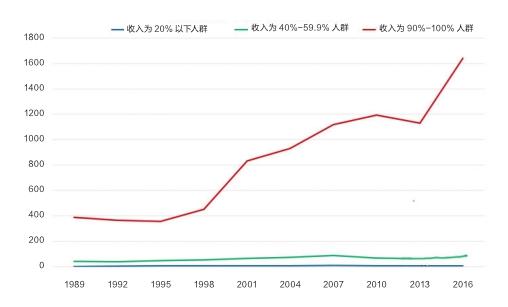

美国家庭净资产中位数(2016年价,千美元)

另一方面,这也与中美贸易摩擦导致关税提高,部分企业转移到境外有关。从以上观察来看,驱动全球劳动生产率持续提升的全球化因素在2007、2008年后已不复存在。

每一个国家的企业都会对本国政府进行游说:我们应该全球化、我们应该去做这样一些事情、我们应该保持相对友好的国际关系。

而当全球化停滞后,受益于该进程的群体在减少,同时有一些国家的工人在全球化过程中是没有直接受益的,这时地缘政治中的贸易摩擦等各类事件会非常容易出现。

再回到推动劳动生产率的两大因素,2020年会否发生改变?

首先,技术的进一步发展需要过程。而在全球化方面,新一轮转移或更多发生在中国和相对不发达的经济体之间。

但回顾上一轮产业转移,到了2005年前后才加速,也就是说经过多年的缓慢变化,才会有加速的发展进程。中国向其他经济体的转移,现在也只是处于非常温和的状态,因为还涉及供应链的问题,供应链不是想转就能转出去的。

中国的奇迹也不是一个必然,其中也有幸运和其他多方面的促成,并不是任何一个国家都具备条件去承接如此庞大的制造业产能。

所以,这两个方面我们看不到短期内能迅速扭转的迹象。影响全球经济增长的驱动因素的变化是非常慢的,经济在短期内恢复高速增长不是那么快、那么容易做到的事情。

但是否就有危机发生?短期也看不到。

低迷的经济增速会带来很多压力,这些压力会否导致意想不到的情况发生?这个可能性是始终存在的。

2020年我们可能会看到一系列地缘政治冲突依旧存在,民粹主义、本土主义在各个地方仍会造成非常大的影响。地缘政治上的动荡,也会反作用于经济,对增长带来不利影响。

在供给这端找不到非常强劲的驱动因素,再来看需求端是怎样的状况。虽然没有劳动生产率的进一步提升,但需求增加也可以让经济增长维持在一个更好的水准。

先看人口。主要经济体的劳动人口除了美国,都已不再增长,日本最早进入这个阶段,欧元区是2016年,中国是2018年开始不再增长。

人口增长率在持续下滑,而65岁以上的人口占比在持续上升,老龄人的抚养压力在持续增加。我们面临的是一个老龄化的世界,老龄化的世界,需求会降低,这是正常状态。

再看收入。若收入能增长,需求也可以持续增长,但这里我们遇到了和劳动生产率类似的问题,即收入增长也没有恢复到危机前水准。为什么?近些年,大量的新增就业来自于低工资行业,所以大多数国家的实际工资增速都没有恢复到危机前水平。

影响需求的还有居民部门的财富。危机后,各国都实行了极端宽松的货币政策,资产价格持续上升,但这并未让居民部门普遍受益,因为并不是所有居民都持有大量资产。

以美国为例,目前民主党和共和党都在朝政治频谱的极端方向发展,各国之间、国内各群体之间的争执也在加大。

对应政治上的表现,民粹主义、本土主义开始盛行,国与国之间的紧张关系不断加剧。事情的出现往往是这样,刚开始大家认为事情会很快过去,但回顾近些年的国际事件却不尽然。

很多事件一旦发生,也都比所想象的持续时间要长。金融市场的变化很快,真实世界的变化却非常慢。很多人想象的最坏情况虽然不是很快就会出现,但一旦发生,持续时间可能比想象的要长。

有2008年危机的前车之鉴,各国的政府都明白需要避免危机再次发生,首先是宽松的货币政策,需要提前行动,而不能等危机出现后再行动。

当局会在情况还没变坏时就采取措施,最容易、最简便的就是货币政策。各国都在持续的进行货币宽松,但凯恩斯主义刺激政策的一个假定前提是危机是短暂的,这个危机只要把它撑过去,刺激就可以慢慢退出。

但这次不一样,它的不一样就在于危机过去这么多年,央行始终无法退出。欧洲央行曾试图被动退出(持有债权到期),但随后又重新开始扩张。日本则永远在扩张的路途上,日本的GDP是5万亿美元,日本央行的资产负债表规模也是5万亿美元。

美国曾退出过一段时间,但恢复宽松的速度比退出的速度快得多。为什么?因为非常意外的出现了隔夜拆借率的异常波动。这么宽松的情况下本不应该缺钱,但9、10月份隔夜拆借利率仍大幅走高,虽然这经常在季末发生,但依然说明资金的紧张。美国商业银行在美联储的超额准备金规模那么高,怎么会缺钱?尝试从资产端寻找线索。

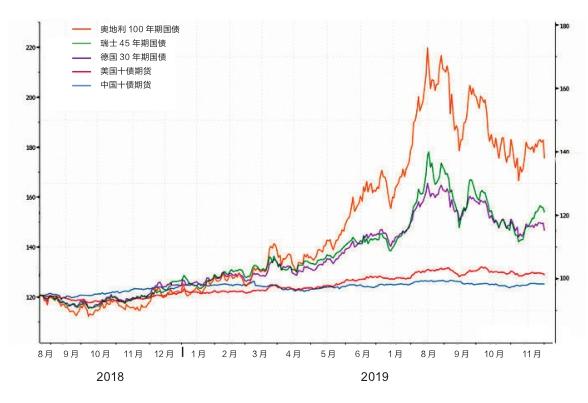

2019年有观点认为我们正进入负利率时代,于是投资者开始追逐长端债券。

因为利很薄,持有者需要不断滚动,就需要借钱。当大家都做了这个动作,虽然名义上有如此多现金,但都抵押了,并未可供实际使用。美联储开始每个月购买600亿短期国债后,市场才得以平息,付出的代价是资产负债表迅速扩张。这说明想退出并不容易。

不经意间,并非实体经济,而是金融市场的杠杆在悄无声息地增加。在负利率债券规模如此大的背景下,大家希望捕捉长端收益。

最长端的是股票,所以欧洲股市出现了补涨,且都是大公司涨,因为有股息。投资负利率债券并非基于现金流,而是有人会接手,这就是一个泡沫化的状况。负利率债券在让资产价格形成泡沫化之余,对实体经济边际上的有利影响会越来越小。

财政政策应该比单纯的货币政策更有帮助,但同样的,财政政策也是短期的,如果没有内生增长接棒,其影响力会边际减弱。这从2008年之后的宽松财政政策就能看出,一开始效果非常好,之后收益会边际递减,因为这无法抬升劳动生产率,外延性的投入终有一天会失去效果。

以美国为例。2016年特朗普上台后,采取了大力度的财政刺激:减税,企业税率从35%降至21%。减税带来的直接影响是企业利润立即上行,但若要發挥减税的理论效用,所增加的利润应用于再投资或分配。

但企业增加利润之后,既没有再投资,也没有提高雇员薪酬。下图是美国各部门资金的盈利平衡表,零水平以上表明该部门在存钱,以下表明在花钱。2008年之前的状况是政府、个人、企业都在花钱,外国人存钱,这体现为贸易逆差。

现在的状况是居民在存钱,企业也基本上没花钱,意味着没有投资,而只有政府在花钱,海外部门则继续存钱。为什么不进行再投资?因为全球的不确定性,包括关税等政策的不确定性。很多企业将利润用于股票回购,带来的影响是每股收益提高,股价受到正面刺激,持有股票的人和不持有股票的人财富分化愈发严重,大量财富集中在少部分人手里。

政府对居民福利的转移实际上并不大,但财政赤字占GDP的比例却进一步上升。标普成分股的股价和销售收入之比已高于2000年的泡沫水准,但市盈率仅有20倍,若非减税,市盈率应已在26、27倍。

减税最终和货币政策一样,除了让资产价格抬升,并没有带来太多的正面影响。

企业怎么样才愿意投资?需要有盈利。怎么样才有盈利?劳动生产率要提升。

所以若真心希望改善,全球都需要实行一些更有导向性的长期政策,而非使用短期政策替代,这需要时间。

总的来说,全球经济增速在缓慢下行,但全球资产价格还在持续上涨,因为有宽松的货币政策,此外大家还预期2020年可能恢复增长。

如美国降了3次息,会否是1998、1999年的重演?1999年纳斯达克翻了一倍,标普涨了20%,然后2000年泡沫破灭。

会不会是那个年代,有很多的猜想。可以简单地看2020年会否有经济的恢复性增长,若有,在宽松货币政策下泡沫化的可能性存在,但程度会较低,原因在于那个时候有激励人心的事物。

那时互联网企业的未来看得很清楚,不知道哪家会胜出,但这个行业一定会胜出,现在的人工智能则存在不确定性,找不到泡沫化的载体。但会不会出现一些问题,就像长端债券一样?

虽然2020年经济出现大幅衰退的难度较大,但金融市场会否出现问题?如果大家都在说这次不一样、不会重蹈覆辙的时候,那可能就存在一定的问题。

2000年那次的衰退不是经济本身带来的,那时候的经济增速、劳动生产率增速都非常好。这次在没有那么好的状况下,2020年最大的风险,或来自于资产价格的泡沫化,即资产价格变动本身成为金融市场的最大威胁。

主要经济体劳动生产率增速(%)

美国各部门资金盈余平衡表

部分长债价格近期走势

猜你喜欢

石材(2022年4期)2023-01-07

区域经济评论(2019年6期)2019-11-19

英语文摘(2019年6期)2019-09-18

英语文摘(2019年5期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国发展观察(2018年11期)2018-06-21

中国经济周刊(2016年38期)2016-09-29

河北体育学院学报(2014年5期)2014-02-27

俄罗斯问题研究(2013年1期)2013-03-11

中国治理评论(2012年2期)2012-03-25