招商银行金融市场部外汇首席分析师李刘阳:2020年,美元能否如期回落

2020-01-17 06:58李刘阳

投资与理财 2020年1期

李刘阳

相比黑天鵝频出的2018年,2019年的国际汇市并没有特别令人意外的非预期事件发生,主要货币的波动率也处于较低水平。但对于外汇交易而言,2019年并不是一个容易获利的年份。

市场在年初预计美元会在2019年冲高回落,理由是美国经济无法承受美联储不断收紧的货币政策以及贸易战对美国经济的负面影响逐步显现。

虽然美国经济的确回落,美联储也开启了宽松,但美元仍然稳稳地沿着长期趋势线上行。美指在2019年下半年甚至一度逼近100的整数关口,这样的表现超出了市场年初的预想。

笔者认为,美元指数的表现之所以和此前市场的预期出现偏差,主要有以下几个方面的原因。

1.贸易摩擦加剧虽然对美国经济造成了负面影响,但同时也压制了世界经济的需求,这让更依赖外需的欧元区经济相比美国受到更严重的影响。

2019年,贸易摩擦全面开花,中美、美墨、美欧和日美接连爆发贸易摩擦,对全球经济的预期造成了严重的负面冲击。一方面,美国需求因为加征关税而出现了相应下滑,冲击了欧元区出口;另一方面,贸易战造成了中国这个欧盟第二大出口贸易伙伴的需求下滑,这也为欧洲的经济带来巨大的负面影响。

2.英国脱欧和意大利预算等政治风险依旧萦绕在欧元区上空,这对欧元区市场的投资信心是一个打击。

英国脱欧协议在2017年底完成第一阶段谈判,市场原本预计英国能够按计划在2019年上半年完成全部谈判,并按时脱欧。不想,在北爱尔兰边境问题的阻挠下,英国脱欧协议虽历经数次修改,但仍然数次在英国国会闯关失败。特里莎梅黯然下台,无协议脱欧一度成为市场的基线预期。英镑和欧元双双受到拖累,在2019年创出阶段新低。

2018年意大利大选,令民粹主义政党获得了执政的机会,新政府与欧盟在预算问题上一直处于紧张的状态。市场一方面担忧意欧关系恶化,导致欧盟分裂,另一方面则是担心意大利的预算问题将会向其他欧元区外围国家扩散。因此,意大利预算问题的爆发,引发了不少海外投资者从欧元区外围国家的资产撤离,这引起了欧元的下跌。

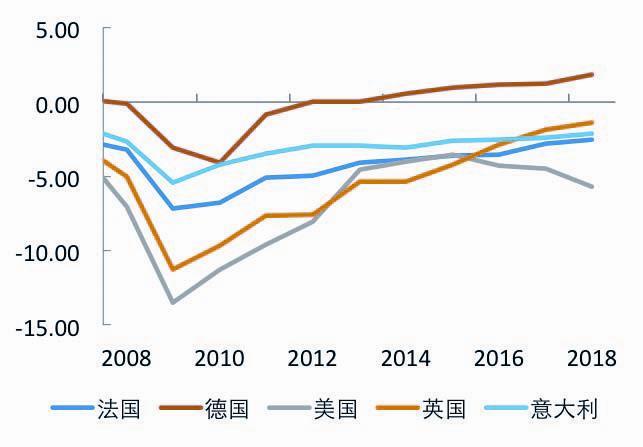

3.特朗普上任后,采取了非常激进的财政扩张政策,其财政赤字率重新从他上任前的3%以下抬升至4%。

而与此相反的,则是欧元区主要国家持续的财政紧缩和压缩赤字的政策压制了需求。因此,在特朗普减税政策落地后的近2年时间里,美国经济的表现一直较预期更强,而欧元区经济的表现则较预期更弱。这推动了美元的上行。

欧美主要国家的赤字率(%GDP)

欧美央行的资产负债表规模(2009.01=100)

展望2020年,笔者认为美元可能会高位回落。

首先,欧美的货币和财政政策工具组合形式可能会发生变化。

欧洲可能会从“宽货币+紧财政”的政策转变为“稳货币+宽财政”。在过去的2年里,欧洲财政政策的主要方向是紧缩,货币政策却把宽松用到了极致,这是欧元弱势的主要原因之一。

在2020年,欧洲央行放松的空间已经不大了。他们曾一度停止扩张资产负债表,并且开始讨论非常规货币政策的坏处。新任欧洲央行行长拉加德强调,欧元区的经济可能将更多地依赖财政扩张。

在主要欧洲国家中,德国2019年已经在表态利用财政刺激经济,意大利和法国也有足够的动机扩张财政,欧洲经济政策的模式预计将会和以往的两年不同。

而在美国这边,政策组合预计将由“紧货币+宽财政”转变为“宽货币+稳财政”。自特朗普上任以来,美国主要依赖财政刺激稳定总需求,而货币政策主要是“加息+缩表”的收紧方向,这样的政策组合对美元有利。

但随着美国经济需求的逐步回落和特朗普财政预算空间的受限,美国的政策组合也正在转变,2019年下半年美联储启动降息之后,在10月重新开启扩表,且扩表的速率大于此前缩表的速率。这可能是美国政策发力点从财政扩张变为货币扩张的一个重要标志。联储扩表将大概率利空美元,时间点将可能是在扩表启动后的半年内。

其次,政治风险的中心或从欧盟转向美国。

英国脱欧和意大利预算等问题有望在2020年获得解决。鲍里斯约翰逊政府的脱欧协议已经获得欧盟批准,并获得英国国会的原则通过,目前英国国会只需要完成立法工作,即可让英国在2020年1月顺利脱离欧盟。去年12月12日的大选中,鲍里斯约翰逊所在的保守党赢得了足够多的席位。由此,英国脱欧终将走到尾声。

意大利总理孔特2019年辞职后,政府重新组阁,将右翼的北方联盟踢出执政联盟。这样,意大利预算问题也算得到了妥善的解决。

反倒在2020年,特朗普将面对连任压力和国会的弹劾调查。对照2016年,越到选举的最后关头,越有可能发生非预期的事件。因此,我们判断2020年的全球政治风险的焦点可能从欧洲移到美国,这将是对美元的利空情形。

最后,中美贸易第一阶段协议签署之后,全球的需求有望得到一定支撑。

在世界经济需求复苏的大环境下,依赖外需的德国、日本和亚洲经济体的经济将会受到支持。如果中美贸易能在今年平稳运行,那么非美货币将会有一个阶段性的表现期。

总体看,美元指数可能在2020年正式击穿长期趋势线,走出一轮类似2017年的下跌行情。

猜你喜欢

发明与创新(2021年39期)2021-11-05

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

儿童故事画报·智力大王(2014年1期)2014-04-02

法人(2014年1期)2014-02-27

环球时报(2010-02-24)2010-02-24