管理者过度自信表达与企业代理成本

——基于中国A股上市公司的经验证据

2020-02-06 12:16刘柏,琚涛

湖北大学学报(哲学社会科学版) 2020年1期

刘 柏, 琚 涛

(吉林大学 商学院,吉林 长春 130012)

委托代理理论自上世纪60年代末以来取得了令人瞩目的进展,其兴起背景在于传统“企业家企业”向现代“经理人企业”的逐步演化。将众多分散资本集中起来,利用职业经理人的专业才能是现代企业发挥经济效率和实现经济利益的本质与核心。然而,现实情况却往往与理论目标背道而驰。“獐子岛扇贝再度走失以及离奇死亡”、“康美药业300亿现金不翼而飞”以及“康得新119亿利润造假”等资本市场丑闻屡屡发生,这严重影响了投资人的信心、阻碍了资本市场资源配置效率、显著增加了经济运行的潜在风险。异常事件频发揭示了上市公司严重的代理问题,也加强了监管层的整治决心。2019年5月,易会满主席在中国上市公司协会年会上提出,将制定实施推动提高上市公司质量行动计划,力争用几年时间,使存量上市公司质量有较大提升。

自利假说被认为是引发所有权和经营权分离后企业代理问题的根源,因此以往文献从激励与监督角度探讨对管理者自利动机的抑制作用。然而,外部监管是一种相对被动的公司治理方式,总有管理者抱有侥幸心理去铤而走险,这也是导致公司治理手段频频失效的原因之一。例如,在传统研究中,薪酬激励被认为是降低管理者代理问题的有效措施(1)白建军、李秉祥:《货币薪酬结构对经理管理防御行为影响的实验研究》,《中国软科学》2012年第10期;李小荣、张瑞君:《股权激励影响风险承担:代理成本还是风险规避》,《会计研究》2014年第1期。,但也有学者发现薪酬激励在降低代理成本方面并不能起到积极作用(2)吴育辉、吴世农:《高管薪酬:激励还是自利?——来自中国上市公司的证据》,《会计研究》2010年第11期。。行为公司金融框架中普遍存在的过度自信偏差试图从源头上颠覆理性人的自利假说。Gervais等认为过度自信管理者对公司绩效展现出高度承诺(3)Gervais S,Heaton J B,Odean T,“Overconfidence,Compensation Contracts,and Capital Budgeting”,Journal of Finance,Vol.66,No.5,2011.。Hilary等发现管理者过度自信能激发其自发的努力工作(4)Hilary G,Hsu C,Segal B,Wang R C,“The Bright Side of Managerial Over-optimism”,Journal of Accounting and Economics,Vol.62,No.1,2016.。尽管现有文献发现了非理性过度自信特质本身自发主动的降低代理问题,却忽略了对过度自信内在机制的深入探究,即过度自信心理偏差是否被管理者理性地表达出来。

心理学研究表明,过度自信的行为表达向外界传递了承诺,因此个体会积极实现自己的承诺,否则会遭遇更严重的惩罚(5)Vullioud C,Clement F,Scott-Phillips T,Mercier H,“Confidence as an Expression of Commitment:Why Misplaced Expressions of Confidence Backfire”,Evolution and Human Behavior,Vol.38,No.1,2017.。与过度自信这一无意识的心理偏差不同的是,过度自信的表达是管理者可以主观调控的行为。那么,(1)管理者在表达出过度自信后,引致的市场高预期是否会迫使管理者有意识地为了实现自身承诺、避免外界惩罚从而努力工作,最终表现为企业代理成本的降低呢?(2)进一步地,作为外部监管力量的机构投资者是否会加大过度自信表达后管理者的承诺效应?(3)最后,机构投资者调节作用的边界是否会受到企业产权性质的影响?

本文的研究贡献主要在于以下几点:(1)以往文献分别从理性框架下的“坏人做坏事”和非理性框架下的“好人做坏事”研究代理问题,本文通过非理性偏差的理性表达将两者结合,丰富了基于委托代理理论的相关研究。(2)尽管以往文献揭示了过度自信本身在抑制管理者代理行为方面的作用,但由于过度自信对代理行为的影响属于自发无意识行为,这使得公司治理将难以产生对过度自信的干预或调控作用。本文结论表明过度自信心理表达同样会抑制企业代理成本,这为完善公司治理制度设计提供了新的思路。(3)行为公司金融框架下关于管理者过度自信的研究,现有文献存在显著分歧。一些文献将过度自信视作相对稳定的心理偏差(6)Malmendier U,Tate G,“CEO Overconfidence and Corporate Investment”,Journal of Finance,Vol.60,No.6,2005.。而另一些文献认为过度自信心理偏差随机波动(7)Hsu C,Novoselov K E,Wang R C,“Does Accounting Conservatism Mitigate the Shortcomings of CEO Overconfidence?”,The Accounting Review,Vol.92,No.6,2017.。本文创新性地提出过度自信表达的概念,从管理者非理性偏差理性表达的视角缓解了现有研究关于过度自信衡量不稳定的矛盾。同时区分管理者过度自信与过度自信表达,有助于未来研究进一步探索过度自信心理偏差影响公司财务的内在作用黑箱。

一、文献回顾与假设提出

过度自信是指个体认为自己知识的准确性比事实中程度更高的信念。Malmendier和Tate首次将过度自信引入财务学的实证研究,证明了过度自信的管理者容易引发非效率投资(8)Malmendier U,Tate G,“CEO Overconfidence and Corporate Investment”,Journal of Finance,Vol.60,No.6,2005.。在他们的文章中,CEO只要出现两次或两次以上放弃行使价值超过67%的期权的情况,便将该CEO从放弃行使价值期权的时点直至样本区间的最后一年认定为过度自信,过度自信被认为是恒定不变的心理偏差。在后人的研究中,一方面出现了在样本区间内,管理者过度自信心理偏差反复出现与消失的情形(9)Hsu C,Novoselov K E,Wang R C,“Does Accounting Conservatism Mitigate the Shortcomings of CEO Overconfidence?”,The Accounting Review,Vol.92,No.6,2017.,体现在前一会计年度管理者表现为过度自信,而后一会计年度管理者可能又表现为非过度自信。另一方面,过度自信心理偏差往往被认为不利于管理者的有效决策,从而受到公司治理的制约(10)李云鹤:《公司过度投资源于管理者代理还是过度自信》,《世界经济》2014年第12期。。如果管理者过度自信作为恒定不变的心理偏差,公司治理又如何能对其起到制约作用呢?

社会化物种的人类,在多样化的人际关系中通过抑制情绪的表达来隐藏非适应性心理或情绪,是很常见且具有重要意义的。这既是与他人维持良好人际关系的需要,也是避免冲突、暴力行为和其他不合宜社交的需要(11)Davidson R J,Putnam K M,Larson C L,“Dysfunction in The Neural Circuitry of Emotion Regulation——A Possible Prelude to Violence”,Science,Vol.289,No.5479,2000.。有研究发现亚洲文化不鼓励过度自信,而鼓励个体与更高社会地位的人交往时进行适时调节(12)Matsumoto D,“Individual and Cultural Differences on Status Differentiation:The Status Differentiation Scale”,Journal of Cross-Cultural Psychology,Vol.38,No.4,2007.。在管理学领域,管理者高估未来盈利、过度投资等过度自信的行为表达更是司空见惯。种种迹象表明,作为心理偏差的过度自信,确实存在表达与不表达的双重现象。基于此,如果从表达的角度对管理者过度自信行为的往复出现以及公司治理对其的制约作用加以解释,这似乎更加合理。

(一)管理者过度自信表达与代理成本

企业经营中,管理者向外界传递过度自信信号的案例普遍存在。例如,盈利预测作为投资者极为重视的前瞻性信息,不仅会影响股票价格走势,还会影响投资者的投资决策(13)Nagar V,Nanda D,Wysocki P,“Discretionary Disclosure and Stock-based Incentives”,Journal of Accounting and Economics,Vol.34,No.1,2003.。管理者往往通过乐观盈利预期的发布以搏得市场短期绩效,进而开展减持股票等私利的追逐活动(14)张娆、薛翰玉、赵健宏:《管理层自利、外部监督与盈利预测偏差》,《会计研究》2017年第1期。。此外,“高送转”勾起投资者对公司未来业绩的无限遐想,从而更有利于内部人减持活动(15)谢德仁、崔宸瑜、廖珂:《上市公司“高送转”与内部人股票减持:“谋定后动”还是“顺水推舟”》,《金融研究》2016年第11期。。心理学界认为,个体过度自信的表达是重要的承诺体现(16)Vullioud C,Clement F,Scott-Phillips T,Mercier H,“Confidence as an Expression of Commitment:Why Misplaced Expressions of Confidence Backfire”,Evolution and Human Behavior,Vol.38,No.1,2017.。在信息高度不对称的世界里,个体表达出的过度自信成功地吸引了外界的关注,诱使他人更愿意相信表达出过度自信的个体是真正的高能力者。但在给予外界高期待后,过度自信表达最终被证明真的仅仅是过度自信时,表达主体将为他们的狂傲自大付出代价(17)Tenney E R,Maccoun R J,Spellman B A,Reid Hastie,“Calibration Trumps Confidence as a Basis for Witness Credibility”,Psychological Science,Vol.18,No.1,2007.。尽管管理者过度自信表达后,如果发现当初的承诺过大而无法实现时,有可能进行财务粉饰或盈余管理行为,进而加大企业的代理问题,但传统代理理论的前提假设是管理者为“坏人”,即“坏人做坏事”;而行为财务理论的前提假设是管理者为“好人”,即“好人做坏事”。基于这一前提假设,我们更倾向于相信,作为“好人”的管理者,在过度自信的表达未实现时,其更可能通过自身的努力最大化接近当初的目标,而不是退而求其次,转向“坏人”的动机。Hilary等在研究管理者过度自信和企业绩效时,发现过度自信的管理者当初设置了更高的目标,尽管最后没有完全实现目标,但这一过程中过度自信的管理者会更加努力工作,从而尽可能实现目标(18)Hilary G,Hsu C,Segal B,Wang R C,“The Bright Side of Managerial Over-optimism”,Journal of Accounting and Economics,Vol.62,No.1,2016.。

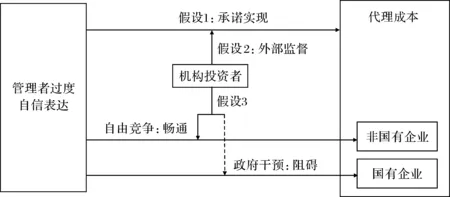

基于以上分析,本文认为镶嵌于社会关系网络中的现代公司,管理者的言行极有可能被市场各主体过度解读。作为公众人物的管理者为了谨慎行事,将很可能被迫抑制自身过度自信情绪,尤其在注重面子问题的高情境文化中更是如此。与管理者过度自信本身自发地降低代理成本的逻辑不同,当管理者向外界传达出过度自信的承诺以后,这吸引了外界投资者的更密切关注,同时促使投资人对该公司未来绩效的预期提高。投资人的高预期无形中给予了管理者经营的监督与压力,使得其为了规避业绩不善导致股价下跌以及自身在声誉、职业生涯中的损失,从而竭尽全力遵守当初过度自信的承诺。这表现为管理者倾向于努力工作,减少在职消费和偷懒的可能性。因此本文提出以下假设:

H1:在管理者过度自信样本中,管理者过度自信表达与代理成本负相关。

(二)机构投资者的调节作用

机构投资者由高水平的专业人士组成,他们拥有更多的隐性信息,其加强了对公司管理者的监督力度(19)Parrino R,Sias R.W,Starks L T,“Voting with Their Feet:Institutional Ownership Changes Around Forced CEO Turnover”,Journal of Financial Economics,Vol.68,No.1,2003.;此外,机构投资者一般持有较大份额的公司股份,一旦他们抛售公司股票,势必对股价造成显著的负面冲击,这对管理层的行为形成了强有力的约束(20)Admati A R,Pfleiderer P,Zechner J,“Large Shareholder Activism,Risk Sharing,and Financial Market Equilibrium”,Journal of Political Eco-nomy,Vol.102,No.6,1994.;再次,机构投资者拥有规模经济优势,保证了其在必要的时候能直接通过董事会干扰管理层的不当行为。最后,机构投资者的资源与信息优势使其能够通过社会舆论压迫董事会变更经营不善的管理者(21)Guercio D D,Seery L,Woidtke T,“Do Boards Pay Attention When Institutional Investor Activists ‘just vote no’?”,Journal of Financial Economics,Vol.90,No.1,2008.。如果管理者过度自信表达降低代理成本的逻辑是迫于外界压力而遵守当初的承诺,那么当本公司受到较多机构投资者关注时,表达出过度自信的管理者应更加努力工作进而更显著地减少代理行为。基于以上逻辑,本文提出以下假设:

H2:机构投资者持股比例越高,管理者过度自信表达与代理成本的负向关系越显著。

(三)企业产权对机构投资者调节作用的影响

政府行政干预显著降低了机构投资者的监督收益,弱化了机构投资者实施监督活动的积极性。例如,伊志宏等通过研究表明,压力抵制型机构投资者持股对上市公司高管薪酬—绩效敏感性的促进作用只存在于市场化进程较快的地区,不存在于市场化进程较慢的地区(22)伊志宏、李艳丽、高伟:《市场化进程、机构投资者与薪酬激励》,《经济理论与经济管理》2011年第10期。。张敏和姜付秀也发现,机构投资者在非国有企业中起到了显著的治理作用,但是没有发现机构投资者在国有企业中的治理作用(23)张敏、姜付秀:《机构投资者、企业产权与薪酬契约》,《世界经济》2010年第8期。。此外,国有企业的管理者授命于政府、退出国有组织的成本较高、受到政府行政保护的特点,导致管理者尤为注重职位获得前的博弈行为而普遍忽略就职后的业绩和声誉问题。基于以上分析,本文提出以下假设:

H3:机构投资者对管理者过度自信表达与代理成本的调节作用仅存在于非国有企业,而不存在于国有企业。

图1为本文的理论框架图。

(图1) 理论框架图

二、研究设计

(一)样本选取与数据来源

本文选择2007—2018年沪深A股上市公司作为样本,并进行以下数据处理步骤:(1)剔除金融业上市公司样本;(2)剔除ST和PT类公司样本;(3)当年上市的公司样本;(4)资产负债率大于1的公司样本;(5)管理者本年度表达出过度自信行为且下一会计年度公司再融资的样本。这主要是为了排除管理层增持本公司股份不是基于自身过度自信,而是有意向外界传递公司积极信号,从而有利于企业未来融资的干扰;(6)相关变量存在缺失值的样本,最终得到9774个观测值。所有数据均来自国泰安数据库,并对连续变量进行上下1%水平的缩尾处理。

(二)变量定义与设计

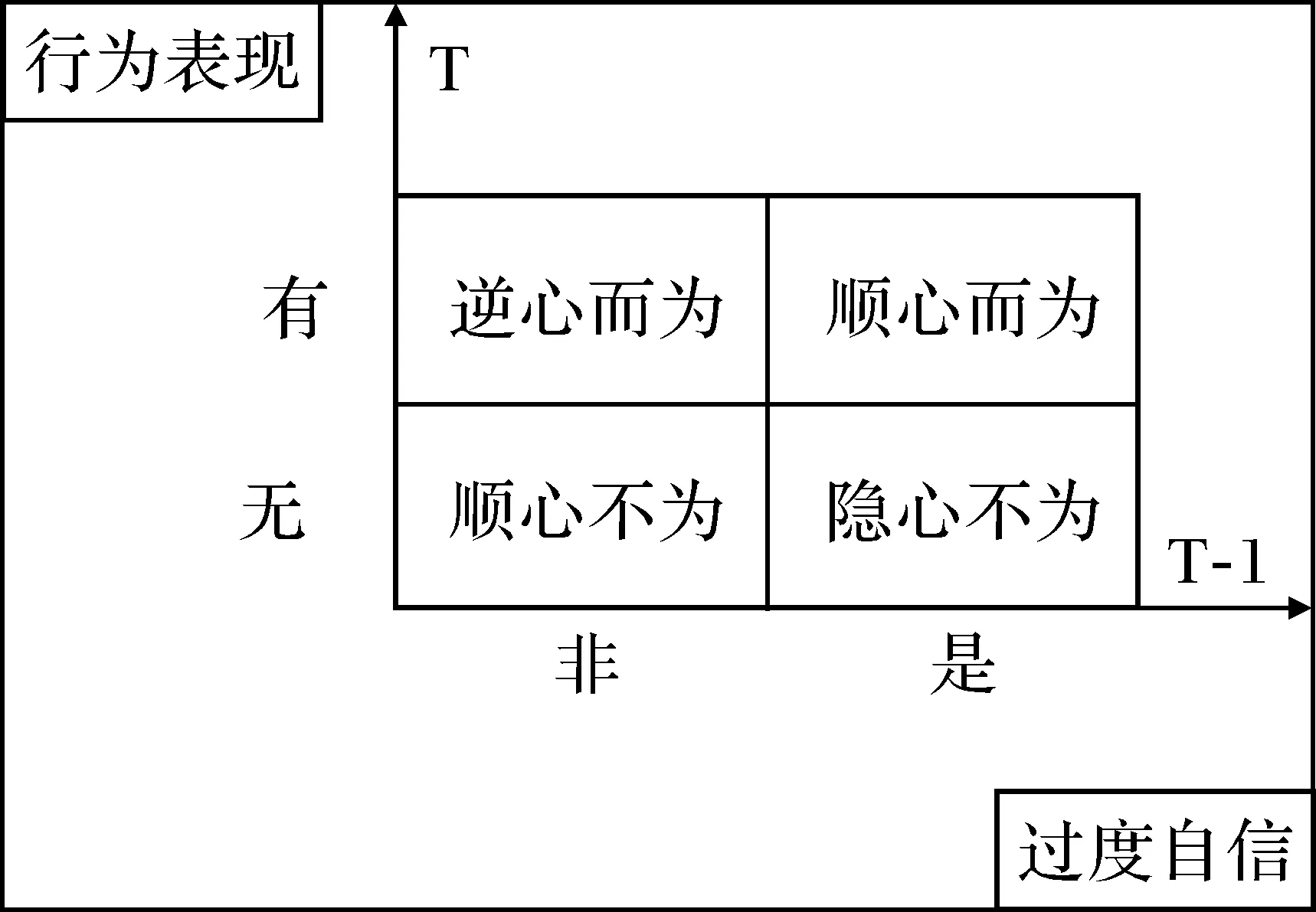

(图2) 管理者过度自信表达分类图

1.被解释变量。本研究将管理费用率作为企业代理成本的衡量指标。管理费用率经常被用来衡量管理者与股东间代理成本,因为这一指标直接度量管理者的超预期消费以及其他可能存在的成本(24)罗进辉:《媒体报道的公司治理作用——双重代理成本视角》,《金融研究》2012年第10期。。管理费用率越低,表明管理者越不可能进行在职消费等有损于公司业绩的行为。

2.解释变量。本文的解释变量为过度自信表达。过度自信的衡量指标主要概括为两类:(1)基于过度自信的影响因素,如“个体特征”(25)余明桂、李文贵、潘红波:《管理者过度自信与企业风险承担》,《金融研究》2013年第1期。、“相对薪酬”(26)姜付秀、张敏、陆正飞、陈才东:《管理者过度自信、企业扩张与财务困境》,《经济研究》2009年第1期。。这种衡量方法主要基于事前预测,估计管理者出现过度自信的潜在倾向性,其特点是不考虑该偏差是否在特定情境下予以表达。(2)基于过度自信

的行为表现,如“管理者持股变化”(27)Malmendier U,Tate G,“CEO Overconfidence and Corporate Investment”,Journal of Finance,Vol.60,No.6,2005.、“盈利预测”(28)Lin Y,Hu S,Chen M,“Managerial Optimism and Corporate Investment:Some Empirical Evidence from Taiwan”,Pacific-Basin Finance Journal,Vol.13,No.5,2005.。这种度量方法属于事后表征,它依据扭曲的行为表现倒推管理者过度自信。

以往文献表明拥有高薪酬的管理者更容易引发过度自信的心理偏差。Hayward和Hambrick首次采用相对薪酬衡量管理者过度自信。他们认为,当CEO的薪酬与薪酬第二位的管理者相比,相对水平越高时,CEO的自我重要性越高,因此越有可能被傲慢所感染(29)Hayward M L A,Hambrick D C,“Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris”,Administrative Science Quarterly,Vol.42,No.1,1997.。首先,本研究借鉴姜付秀等的方法(30)姜付秀、张敏、陆正飞、陈才东:《管理者过度自信、企业扩张与财务困境》,《经济研究》2009年第1期。,将薪酬最高的前三名高管薪酬之和与所有高管薪酬之和的比值的中位数以上的视为过度自信样本组,反之为非过度自信样本组。考虑到公司年报消息释放后,他人的薪酬才能被管理层获知,因此这里衡量的是滞后一期的管理者过度自信。其次,管理者因其人力资本不可避免地捆绑于企业当中,从而承担巨大的经营风险,理性的管理者并不会过度地持有自己公司的股权。换言之,如果管理者在巨大风险面前,依旧过度持有公司股权,过度自信的心理偏差将成为管理者分散化投资不足的一个合理解释。借鉴Malmendier和Tate(31)Malmendier U,Tate G,“CEO Overconfidence and Corporate Investment”,Journal of Finance,Vol.60,No.6,2005.的方法,采用管理者自愿持股衡量管理者过度自信的表达。具体为:在第一步具有过度自信倾向的样本中,如果在当期剔除分红送转、增发配股以及股权激励等自愿持股外,依旧增持了公司股票,视为管理者过度自信表达,反之为不表达。本研究将管理者过度表达行为分为四个象限,是过度自信且表达称之为“顺心而为”、是过度自信但不表达称之为“隐心不为”、不是过度自信但表达称之为“逆心而为”、不是过度自信且不表达称之为“顺心不为”。由于本文强调过度自信表达与否,第一步保证管理者属于过度自信,因此“顺心而为”(过度自信表达)和“隐心不为”(过度自信未表达)组是本文主要研究对象。图2为本文管理者过度自信表达样本分类标准。

3.调节变量。利用机构投资者持有本公司股票总数与公司股票总数的比值衡量机构投资者持股。

4.控制变量。借鉴姜付秀等的研究(32)姜付秀、张敏、陆正飞、陈才东:《管理者过度自信、企业扩张与财务困境》,《经济研究》2009年第1期。,本文选取以下控制变量:第一大股东持股比例;董事会会议次数;董事会规模;独立董事比例;监事会规模;两职合一;资产负债率;成长性;自由现金流;上市年限;Z指数;股东人数;产权性质。除此之外,还考虑时间和行业固定效应。

(三)模型设定

为了验证本文的假设1到假设3,设定以下模型(1)和模型(2):

Aci,t=α0+α1Overcexi,t+α2Controlsi,t+α3Yearj+α4Industryi+εi

(1)

Aci,t=β0+β1Overcexi,t+β2Inii,t+β3Overcexi,t+Iniit+β4Controlsi,t+β5Yearj+β6Industryi+ηi

(2)

其中,Ac为企业代理成本;Overcex为管理者过度自信表达;Ini表示机构投资者持股;Controls表示一系列的控制变量,Year和Industry表示年度和行业固定效应;ε和η为残差。我们预期α1符号为负,即过度自信表达能够降低代理成本;同时β3符号为负,即机构投资者加强了过度自信表达的作用。

三、实证结果及分析

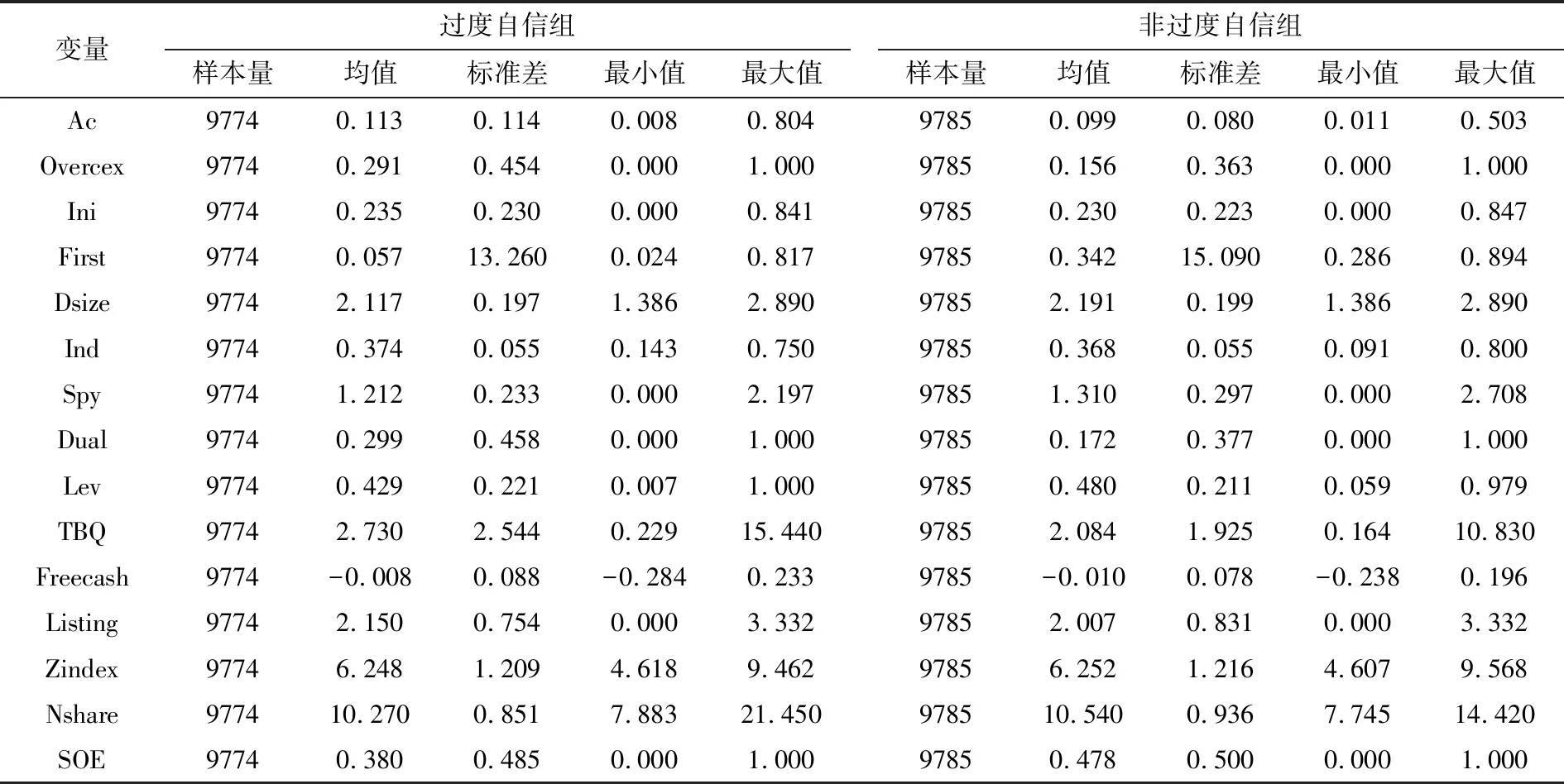

(一)描述性统计分析

表1报告了本文样本的描述性统计结果。在过度自信组,代理成本最小值为0.008,最大值为0.804,平均值为0.113;在非过度自信组中,代理成本最小值为0.011,最大值为0.503,平均值为0.099,表明我国上市公司的代理成本差异较大。值得注意的是,在过度自信组中过度自信表达均值为0.291,说明过度自信管理者中有29%进行了过度自信的表达,高于刘柏和梁超研究中在不区分有无过度自信心理偏差下23%的过度自信表达率(33)刘柏、梁超:《管理者层级差异的过度自信对企业投资决策的影响研究》,《管理学报》2016年第11期。,同时在非过度自信组中过度自信表达均值仅为0.156。这有其合理性,因为有过度自信心理偏差的管理者更容易发生表达行为。

(表1) 变量描述性统计

(表2) Heckman第一阶段回归结

注:其中Ln(asset)为企业总资产的自然对数,Lev为企业负债与资产的比值、ROA为企业净利润与总资产的比值、East和West为两个虚拟变量,前者表示当企业所在城市属于东部取值为1,否则为0;后者表示当企业所在城市属于西部取值为1,否则为0。同时加入了年度和行业虚拟变量。*、** 、*** 分别表示在10%、5%、1%水平显著。

(二)回归结果分析

本文首先进行了Hausman检验,发现普通OLS回归已不满足有效性检验的要求,而固定效应模型在本文的研究样本中更为合理。此外,考虑到本文在筛选过度自信样本的过程中,选取了薪酬最高的前三名高管薪酬之和与所有高管的薪酬之和的比值中中位数以上的样本。但同时管理者薪酬越高,其被激励从而减少偷懒、不道德行为的可能性也越低,从而导致样本选择偏差的存在。基于此,本文采用Heckman两步法控制样本选择偏误。在Heckman两步中的第一步,本文选取虚拟变量(1=有过度自信情绪,0=无过度自信情绪)作为因变量,借鉴何威风等的薪酬估算模型进行Probit二值选择模型回归(34)何威风、刘启亮、刘永丽:《管理者过度自信与企业盈余管理行为研究》,《投资研究》2011年第11期。,首先计算逆米尔斯比(Lambda),然后将其作为调整变量加入模型(1)进行样本选择偏差的控制,表2报告了第一步的回归结果。

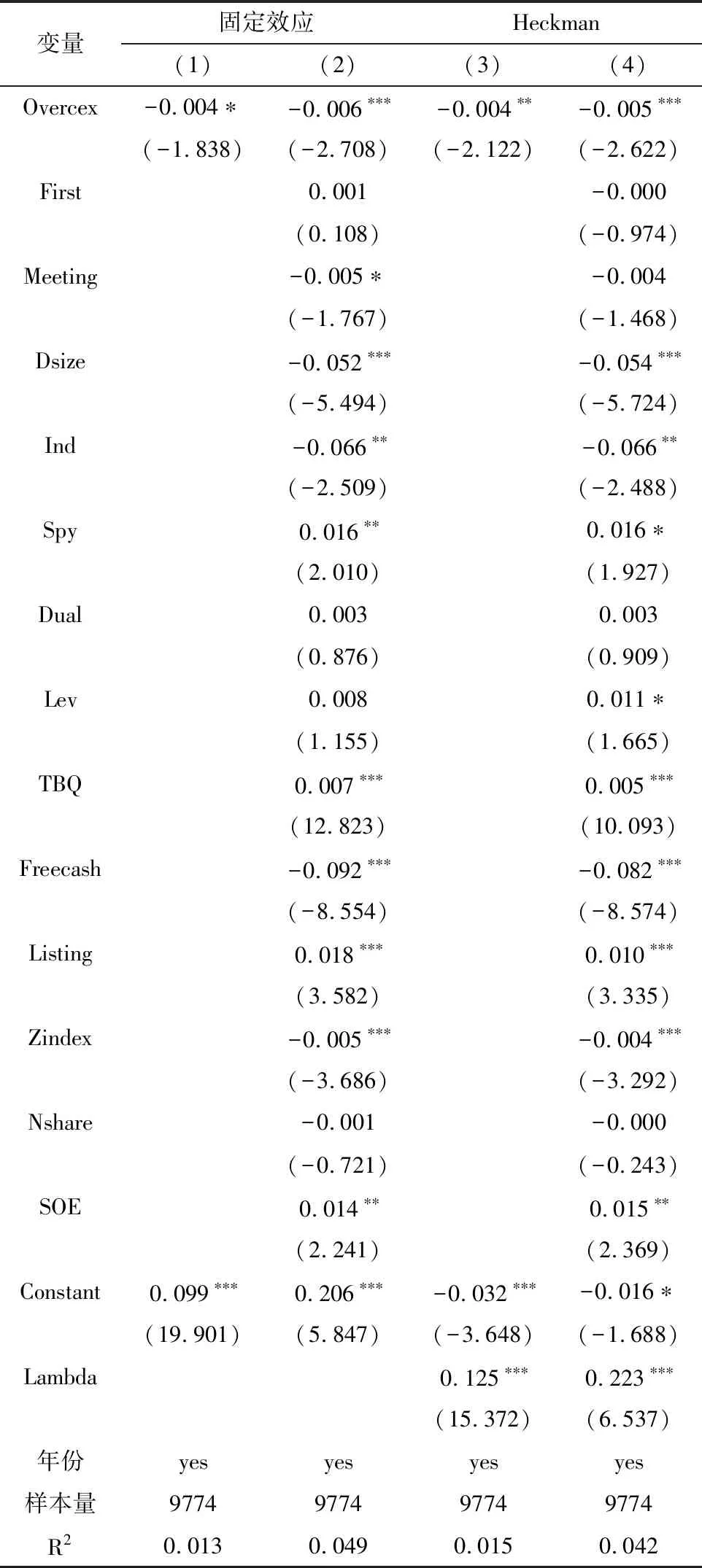

表3报告了管理者过度自信表达与代理成本的回归结果。在固定效应模型的(1)和(2)中,管理者过度自信表达分别在10%和1%的显著性水平上与代理成本负相关。表明管理者表达出过度自信的企业代理成本更低。在Heckman模型中,逆米尔斯比显著为正,表明样本选择偏差问题确实存在。在控制了这一偏差以后,回归结果并没有显著变化。在模型(3)和(4)中,管理者过度自信表达与企业代理成本同样在5%和1%水平上显著负相关,表明“顺心而为”组比“隐心不为”组代理成本显著较低,从而支持了本文的假设1。

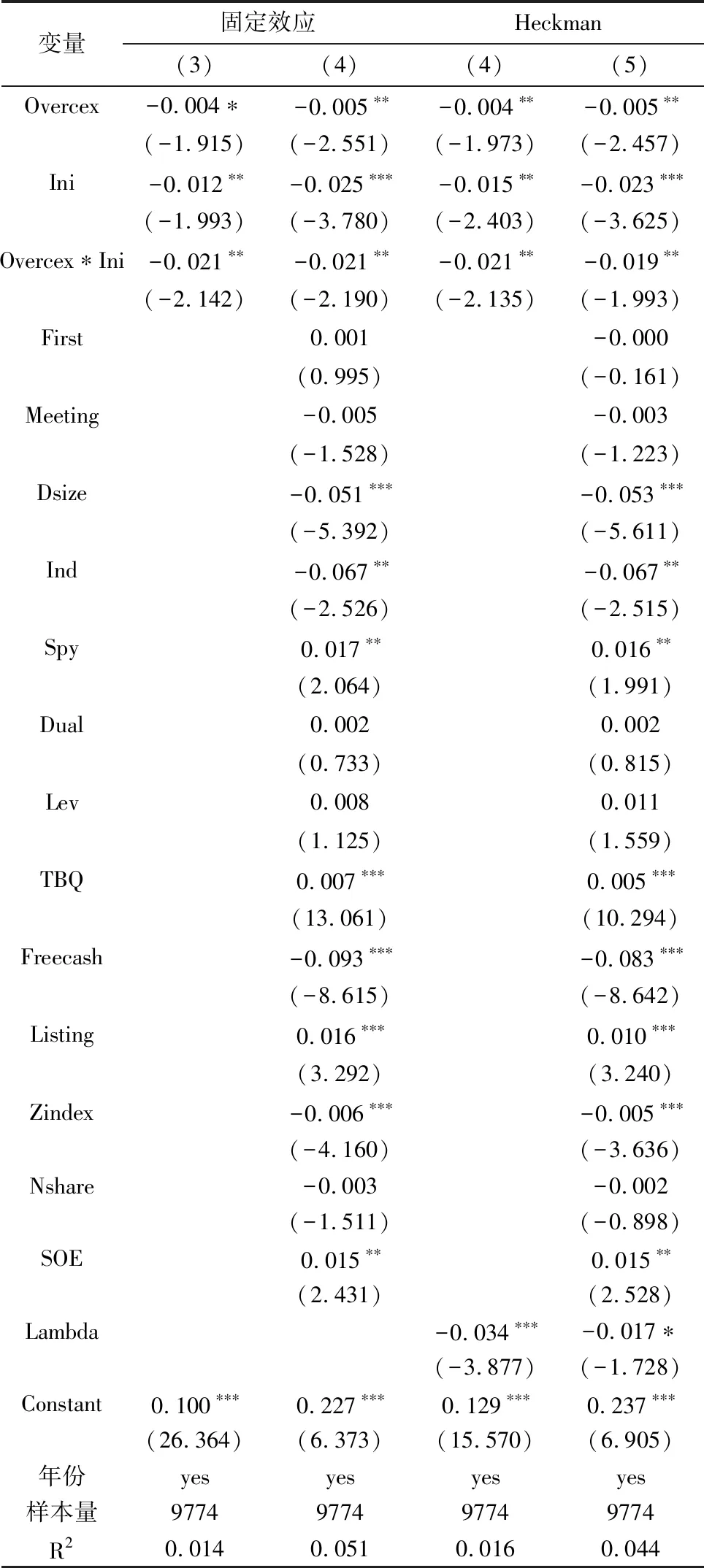

表4报告了调节效应的回归结果。在模型(1)和模型(2)中,可以看出过度自信表达与机构投资者交互项的系数分别在5%水平上显著负相关,其系数均为-0.021。意味着机构投资者正向调节了管理者过度自信表达与代理成本间的关系,即在机构投资者持股比率较高的公司,代理成本在“顺心而为”与“隐心不为”两组中差距较大;而在机构投资者持股比率较低的公司,代理成本在“顺心而为”与“隐心不为”两组中差距较小。控制了样本选择偏差以后,过度自信表达与机构投资者交互项的系数和显著性与固定效应模型基本一致,回归结果支持了假设2。

(表3) 管理者过度自信表达与代理成本回归结果

注:括号内为T值,在企业层面进行了Cluster处理,*、** 、***分别表示在10%、5%、1%水平显著。

(表4) 机构投资者调节效应回归结果

注:括号内为T值,在企业层面进行了Cluster处理,*、** 、***分别表示在10%、5%、1%水平显著。

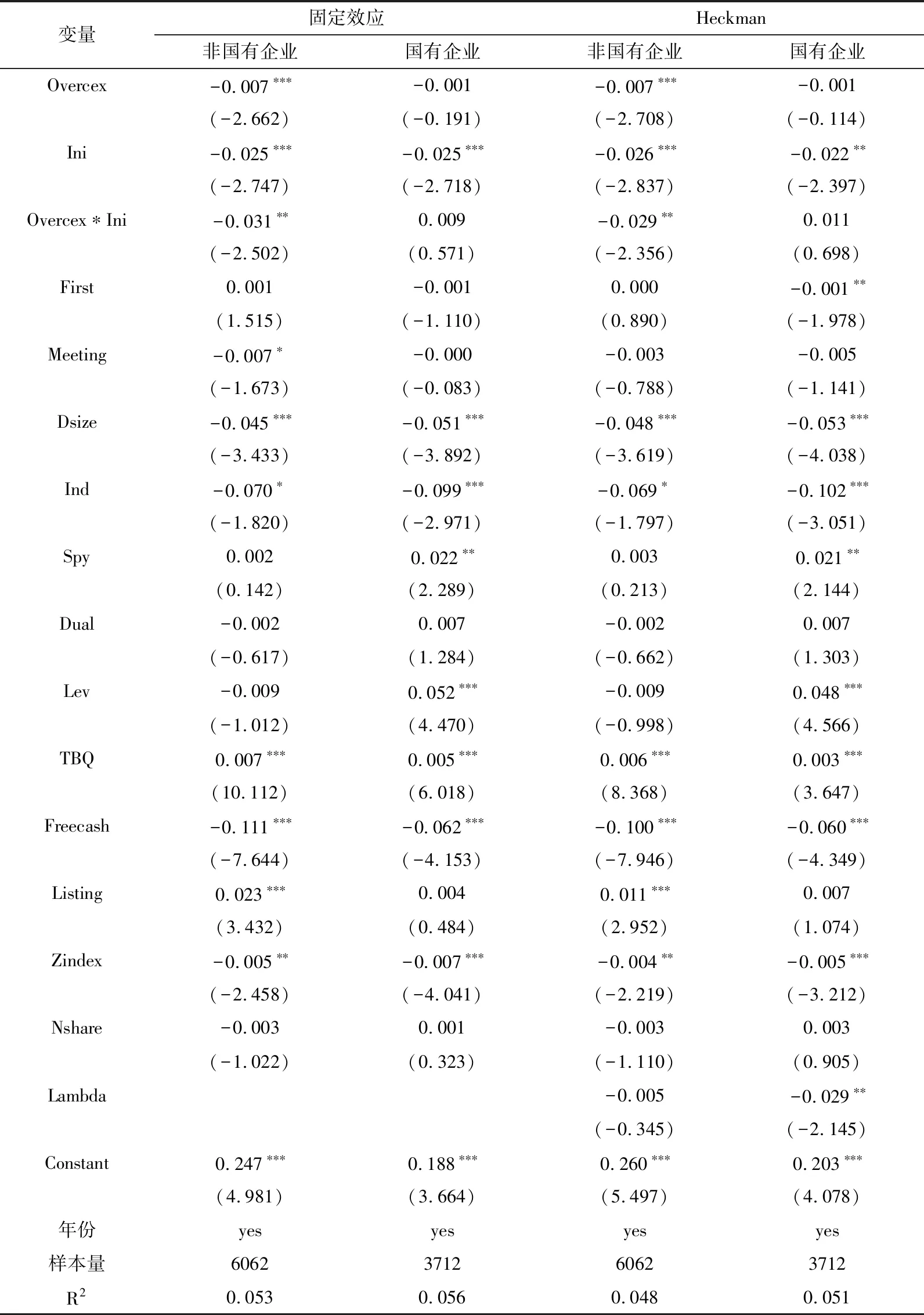

表5报告了调节效应边界的回归结果。固定效应模型和控制样本选择偏差后的Heckman模型中,国有企业管理者过度自信表达与机构投资者的交互项的系数均为-0.001,但是均未通过显著性检验。而在非国有企业中,管理者过度自信表达与机构投资者的交互项的系数均在5%的水平上显著负相关,且交互项系数为-0.031和-0.029,远大于国有企业中相应的系数值,表明机构投资者持股对非国有企业管理者过度自信表达与代理成本起到了正向调节作用。回归结果支持了假设3。

(表5) 不同产权下机构投资者调节作用差异回归结果

注:括号内为T值,在企业层面进行了Cluster处理,*、** 、*** 分别代表在10%、5%、1%水平上显著。

(三)稳键性测试

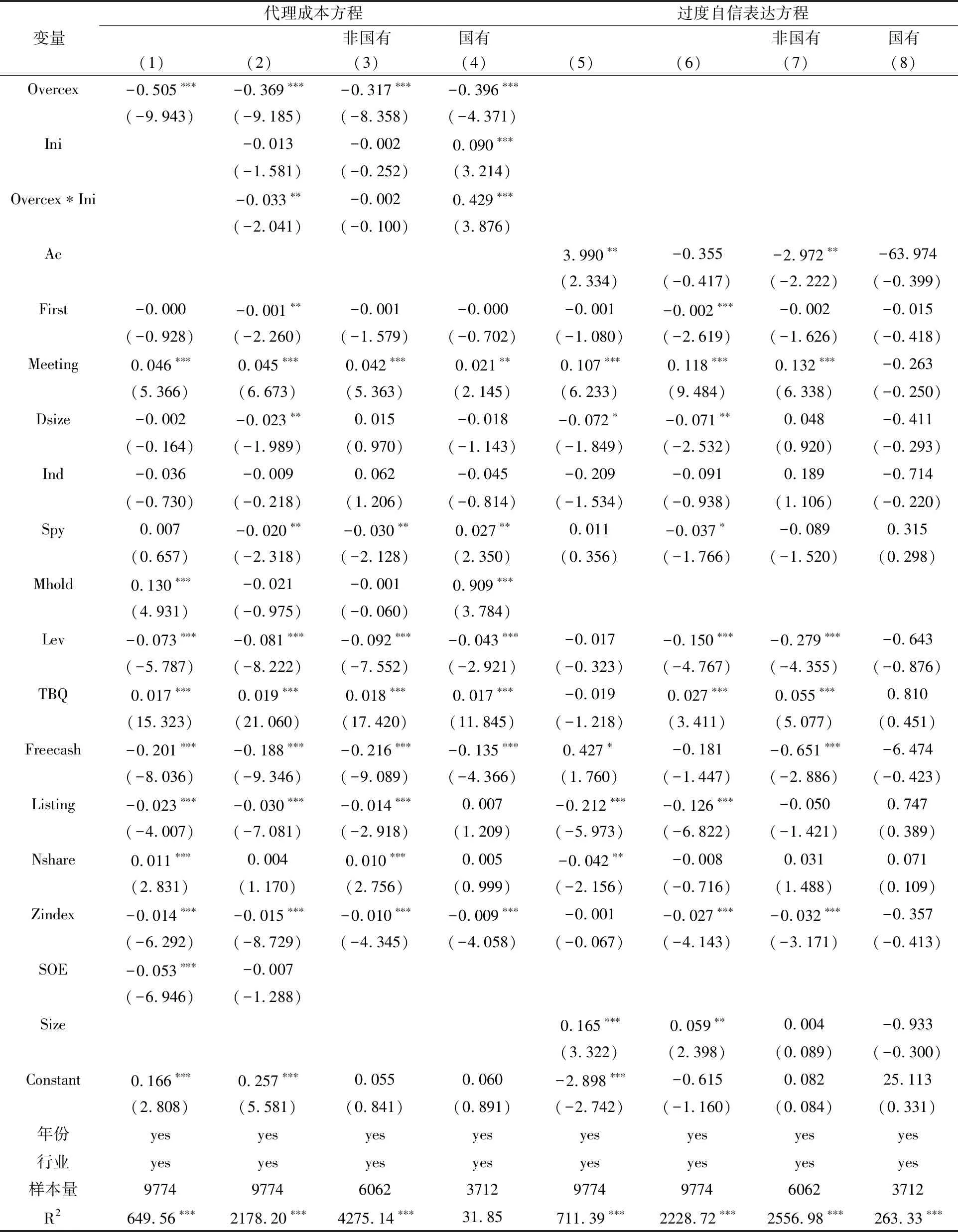

1.内生性。借鉴姜付秀等(35)姜付秀、张敏、陆正飞、陈才东:《管理者过度自信、企业扩张与财务困境》,《经济研究》2009年第1期。,采用联立方程模型进行分析。第一个方程为代理成本方程。以持股衡量的过度自信表达方式依旧存在着管理者由于持股大量的本公司股票,因此为了自身利益而不是迫于外界压力而努力工作的可能,为此加入管理层持股这一重要控制变量进行控制。第二个方程为过度自信表达方程,因为公司治理、公司财务以及外部股东人数均可能影响管理者过度自信的表达,在过度自信表达方程中基本沿用代理成本方程中的控制变量。运用三阶段最小二乘法(3SLS)对上述联立方程进行回归分析,回归结果见表6。由表6可知,模型(1)中,过度自信表达的系数在1%水平上显著为负,支持了假设1。在模型(2)中,过度自信表达与机构投资者的交互项系数同样显著为负,表明机构投资者确实起到了监督管理者行为的作用,支持了假设2。

(表6)管理者过度自信、机构投资者与代理成本的联立方程回归结果引进外资对国内投资的短期和长期影响

注:括号内为T值,在企业层面进行了Cluster处理,*、**、*** 分别代表在10%、5%、1%水平上显著。

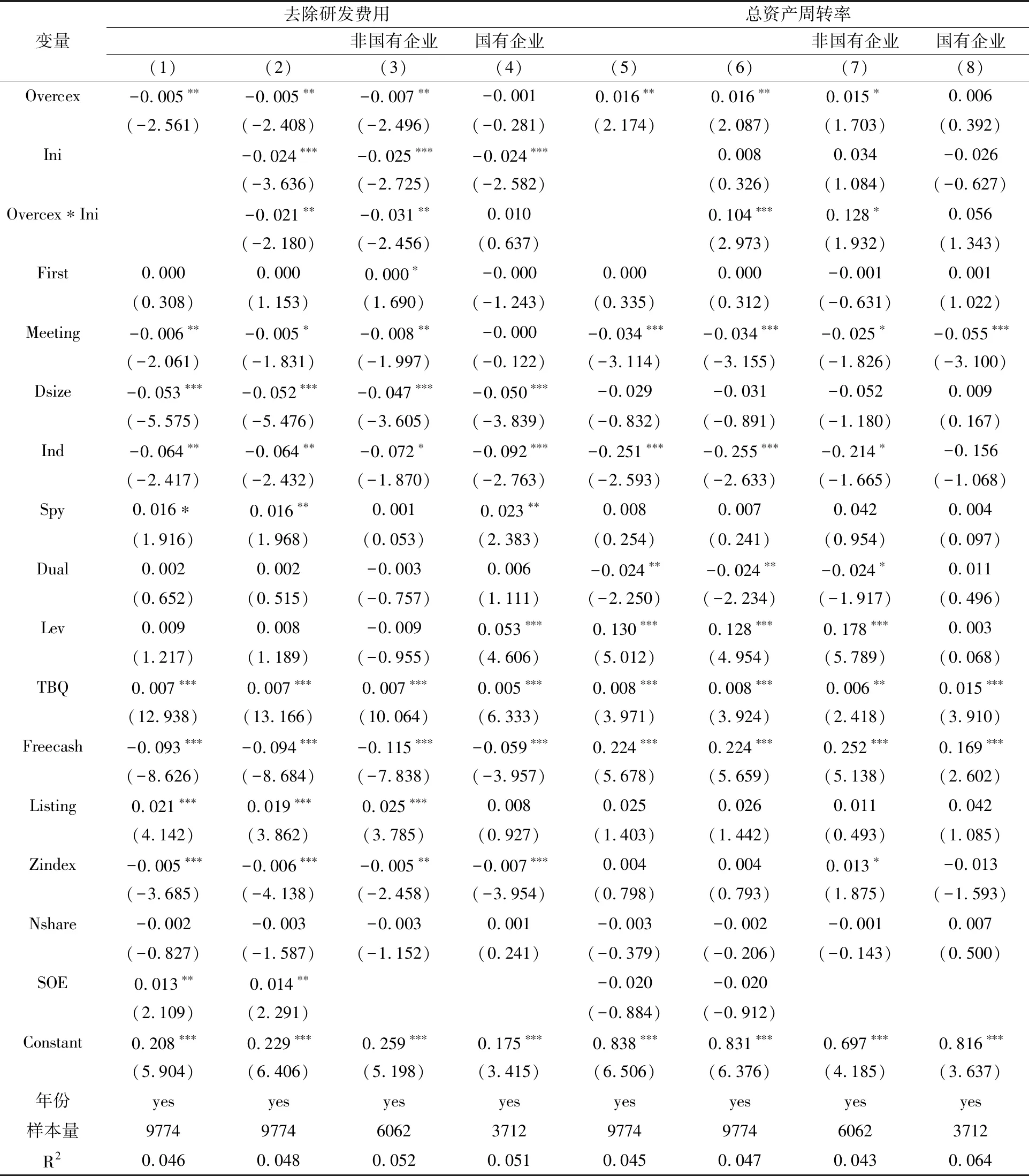

2.替换代理成本衡量方式。一方面,在以往的会计准则中,管理费用中常常包含“研发费用”,我们将新会计准则之前的研发费用从管理费用中剔除,进行稳健性检验。另一方面,管理层薪酬通常计入“管理费用”,这与被解释变量存在严重的内生性,因此我们借鉴王明琳等(36)王明琳、徐萌娜、王河森:《利他行为能够降低代理成本吗?——基于家族企业中亲缘利他行为的实证研究》,《经济研究》2014年第3期。,使用总资产周转率来衡量管理者代理成本。该指标数值越大,表明代理成本越低。表7报告了相关结果,结果依旧稳健。

(表7) 管理者过度自信、机构投资者与代理成本的联立方程回归结果

注:括号内为T值,在企业层面进行了Cluster处理,*、** 、*** 分别代表在10%、5%、1%水平上显著。

3.其余稳健性检验。第一,替换过度自信表达衡量方式。为了缓解管理者增持股份不是出于过度自信的结果,本文分别增加三种过度自信表达限制因素。(1)管理者自愿增持股票,且年末公司股票收益低于大盘;(2)以管理者持股平均数分组,若持股在平均数以上组别中,管理者依旧自愿增持本公司股票,则视为过度自信表达。第二,剔除两职合一样本。经营权和所有权交叉可能会造成管理者的薪酬由自己决定,进而干扰相对薪酬衡量过度自信有效性这一潜在问题。第三,外生冲击。金融危机期间,出于稳定市场的动机,管理者可能会选择增持股票,但这并非源于过度自信偏差。本文剔除波动性较大的2007到2009年以及2018年样本重新回归。第四,排除替代性路径。管理者如果发现当初承诺过大而无法实现时,有可能进行盈余管理行为,进而加大企业代理问题。我们用修正Jones模型计算的操纵应计绝对值来衡量企业盈余管理程度,检验管理者过度自信表达是否促进了企业盈余管理。限于篇幅,我们未列出此部分稳健性检验结果,备索。

(四)进一步研究

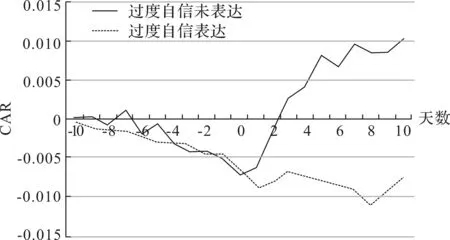

1.市场惩罚。当过度自信的表达最终被证明真的是过度自信时,管理者将付出更严重的代价。因此本文预期较低的公司绩效将导致表达出过度自信的管理者所在公司的股价超额回报率更低。本文运用事件研究法对可能存在的市场惩罚进行检验。第一步:确定事件日,以每个样本所在公司后一年年报公布日为事件日;第二步:确定事件窗口,以事件日前后十个交易日为事件窗口;第三步:筛选样本,投资人对净利润绝对值为负的绩效表现极为敏感,因此本研究在总样本中选择当期净利润为负的样本,在次样本组中同时区分管理者过度自信表达组与管理者过度自信未表达组,以验证两组样本在事件窗口内超额收益率的差异,最终得到153个管理者过度自信表达样本以及651个管理者过度自信未表达样本;第四步:确定基准收益率,以综合A股市场指数考虑现金回报率在投资的日收益率作为基准收益率,将它与样本企业的收益率进行比较,以计算出目标样本“清洁”的异常收益,图3描绘了管理者过度自信表达组与未表达组累计异常收益率(CAR)趋势图。

从图3中可以看出,管理者过度自信未表达组的CAR在公告日当天达到最低值-0.7%,表明投资人对公司净利润为负这一负面消息进行惩罚,但是从公告日之后,公司股价变化逐渐恢复正常。在管理者过度自信表达组,我们发现在公告日之后,公司CAR依旧有显著的下降趋势。这意味着管理者最终未实现自己当初的承诺后,不仅受到了更严重的惩罚,同时信用受损期更为持久。因此图3的结果表明,管理者表达出过度自信后外部监督压力是存在的。

(图3) 净利润为负的CAR趋势图

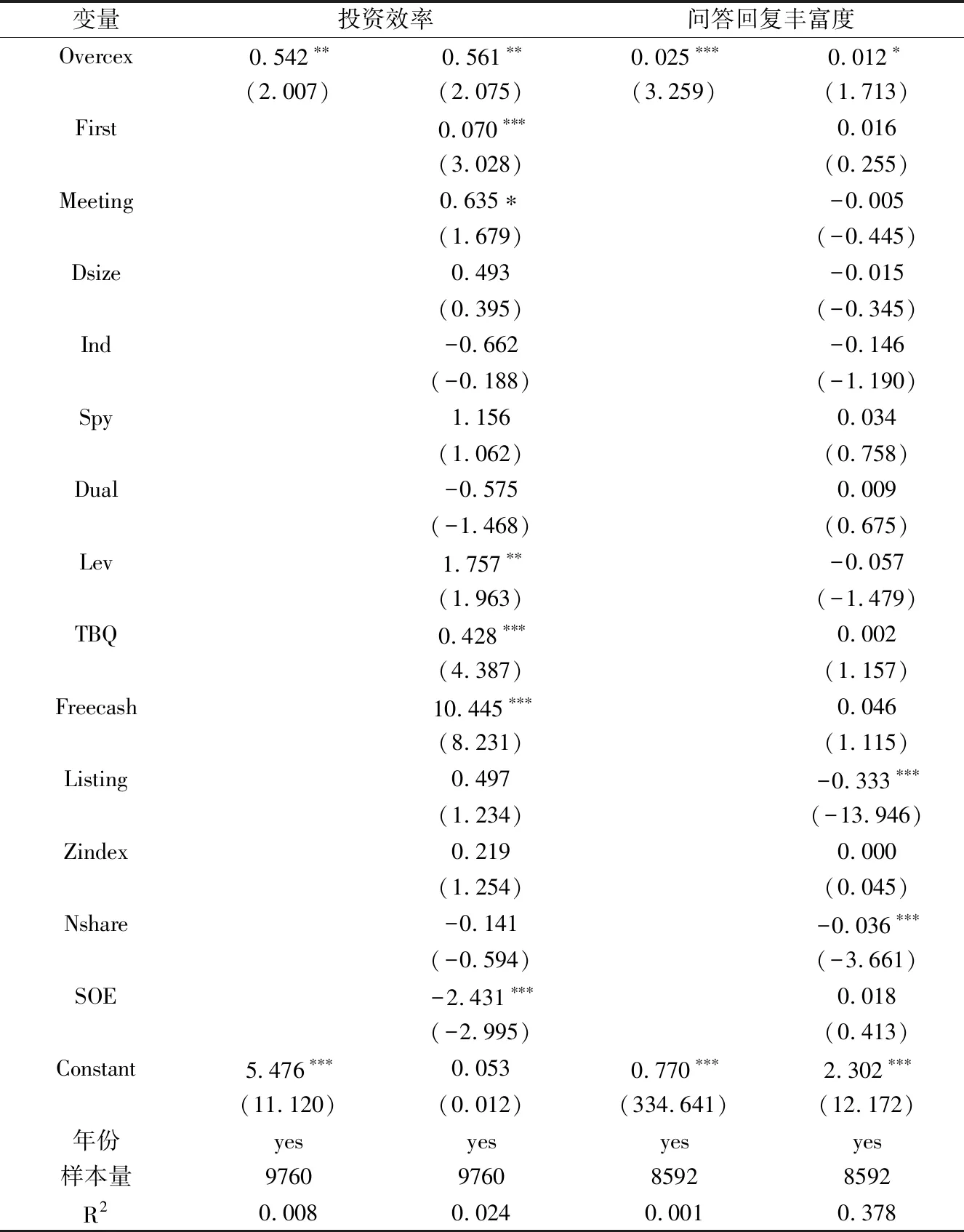

2.影响机制的探讨:管理者努力水平。管理者过度自信表达降低代理成本的逻辑在于管理者迫于外界压力而努力工作。基于此,借鉴Hilary等(37)Hilary G,Hsu C,Segal B,Wang R C,“The Bright Side of Managerial Over-optimism”,Journal of Accounting and Economics,Vol.62,No.1,2016.,以股东权益回报率与投资比例的比值来衡量管理者的努力水平。其中:权益回报率=净利润/股东权益、投资比率=构建固定资产、无形资产和其他长期资产支付的现金/总资产。此外, Hilary等以电话会议中CEO的评论数作为其努力的衡量指标。这是因为在电话会议之前,高管需要对公司经营各部分有着清晰了解。如果电话会议时评论数越多,那么表明高管是有着较高努力程度。深交所在2010年和上交所在2013年上线网络平台,通过这些平台,上市公司与投资者之间实现了良性互动。但不同公司在对待投资人提问这件事上态度不一致。有些公司回复很敷衍,有些公司则详细回复投资人的问题。我们认为,详细回复是需要花费时间以及需要对公司运营有着清楚了解作为基础。据此,我们以回复本文丰富度作为管理层努力的衡量指标。问题回复丰富度越高,管理层越努力。表8报告了相应的回归结果。由表8可知,管理者过度自信表达系数均显著正相关。表明管理者过度自信的表达确实促进了自身努力水平,验证了前文假设。

(表8) 管理者过度自信表达与努力水平回归结果

注:括号内为T值,在企业层面进行了Cluster处理,*、** 、*** 分别代表在10%、5%、1%水平上显著。

四、结论与启示

本文以中国A股非金融业上市公司2007—2018的数据为样本,检验管理者过度自信表达能否减轻企业代理成本。结果发现,管理者过度自信表达降低了公司代理成本,同时机构投资者持有本公司股票越多,管理者过度自信表达降低代理成本的效应越显著,但机构投资者的正向调节作用并不存在于国有企业中。进一步研究还发现,管理者如果未实现当初的承诺,这一“谎言式”的过度自信表达行为受到了市场更严厉惩罚。具体表现为CAR水平更低以及信用恢复期更长。正是在这种自我实现动机以及惩罚机制存在的推动下,管理者过度自信表达提高了其努力工作水平。

基于本文研究结论,我们提出以下政策建议:第一,激励与监督外在被动公司治理措施是建立在经理人是理性的“坏人”基础上,但实践告诉我们相当一部分管理者是非理性的“好人”。因此监管层甚至整个社会应加大对管理者心理诉求的关注,充分发挥经理人自我承诺实现和自我价值追求的内在主动自治效应。第二,从进化论“优胜劣汰”视角看,既然个体过度自信偏差造成了负面影响,其理应在人类发展进化过程中逐渐被淘汰。但事实却相反,大量心理学研究表明,人们普遍存在过度自信的心理特征。因此管理当局应正确理解管理者过度自信的行为表达,科学利用管理者过度自信这一特质,让其发挥有利于公司价值的积极作用。第三,政府对国有企业的过度干预,导致机构投资者外在力量丧失了其对国有企业管理者监督作用。因此相关政府部门应继续深化国企所有制改革、促进企业间自由竞争。

猜你喜欢

中老年保健(2022年2期)2022-08-24

商界评论(2022年1期)2022-04-13

中老年保健(2021年12期)2021-11-30

学生天地(2020年6期)2020-08-25

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

草原(2018年2期)2018-03-02

学生天地·小学中高年级(2016年8期)2016-05-14

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24