作业成本法在Z公司成本核算中的应用

2020-02-11 13:09肖娟

中国乡镇企业会计 2020年1期

肖娟

摘要:核心竞争力主要取决于企业能否高效低成本地为客户提供差异化的商品或服务,而高效低成本需要基于作业成本法。本文以Z公司为案例,详细介绍了作业成本法在Z公司成本核算中的应用过程,比较分析作业成本法核算的结果,得出应用作业成本法核算的经验。

关键词:作业成本法;成本核算;成本动因

一、问题的提出

Z公司為株洲大型国企三级子公司,成立于2012年,主要产品为变压器,品种主要为油浸变压器、干式变压器、成套开关柜、箱式变电站等变压器。近年来,变压器行业在电力设备建设资金带动下蓬勃发展,吸引了大量投资者加入,导致市场饱和,产能过剩。特别是在电网企业采购方式转变为公开招标后,企业面对国家电网、南方电网等大客户的议价能力较低,企业为了取得订单,只能降低报价,打价格战。企业想要保持一定的利润率,必须要加强成本控制。

公司以客户的订单为成本核算对象,完工后计算变压器的总成本和各个变压器的单位成本,制造费用是按照企业人工工时、机器工时进行分摊的,各项费用于生产周期完成后进行汇总,再制作各个部门制造费用明细表,全部制造费用按照直接人工工时分配到生产部门。现行的成本计算方法下,按单一标准无法正确的反映产品成本,不同型号的变压器之间的成本差异与其生产工艺没有直接联系,这不符合产品生产实际规律。以凯特公司S系列变压器成本为例,T变压器与Y变压器的工艺流程非常相似,唯一不同之处在于Y变压器在剪切环节中增加一个叠片压弯步骤,理论上两者成本差距不大,然而核算结果显示T变压器成本高出Y变压器1136元。S变压器成本最低,但生产S变压器需要经过多次操作;J变压器的生产流程最多且复杂,但是成本并不高。种种迹象表明凯特公司的变压器成本与真实的生产工艺脱钩,核算结果不准确。Z公司变压器的售价采用成本加成法来确定,成本不符会导致企业报价与同行业相比出现偏差,失去部分机会。

作业成本法将生产流程划分为作业,以各项作业的作业量及作业分配率为依据,分配归集共同成本。这有助于提高产品成本数据的相关性、真实性,能提供更为准确的成本信息,从根源上控制成本。经内外部分析Z公司为了在行业竞争中获得优势需采取成本领先战略,如何使成本低于同行业水平以下是关键,引入先进的作业成本核算方法顺势而生。

二、作业成本核算制度设计

(一)确定作业成本及成本动因

作业成本法的基本原理阐述为:产品消耗作业,作业消耗资源。作业贯穿了产品生产经营的全过程,在Z公司作业成本法应用下,我们首先需要根据产品的生产流程确定作业的类别,同时依据作业动因划分至作业中心。Z公司变压器的品种有21种,选择两种代表性的油浸式变压器为作业样本,电力变压器A,节能变压器B。基于对Z公司生产流程的了解,公司变压器的作业可分为22个作业。根据企业的生产经营中作业的特点,找出作业动因并将作业划分到8个作业中心。

资源的消耗是一项作业开始的前提,依据Z公司主营业务的生产特点,我们可以将间接费用中的资源消耗分为职工薪酬、差旅费、折旧费、办公费、水电费、低值易耗品、运输费、修理费、劳务费、产品质检费、原材料、和辅助材料。电力变压器A和节能变压B的生产活动整体上构成了工厂总的制造费用178268元,通过会计信息记录,我们可以将制造费用按照不同的资源动因分配到了对应作业,经过归纳整理,按照类别划分至不同的作业中心,具体数据如表2:

(二)计算成本动因分配率并分配到产品

首先通过某一项作业中的成本金额除以作业的消耗量得出作业成本动因分配率,依此核算在间接费用中,成本的具体分配金额是多少。最后将通过直接成本的追溯和核算出的间接成本进程产品成本的确定。Z公司在作业成本法下,作业成本分配率=作业总成本/作业动因消耗量,具体作业成本分配率见表3:

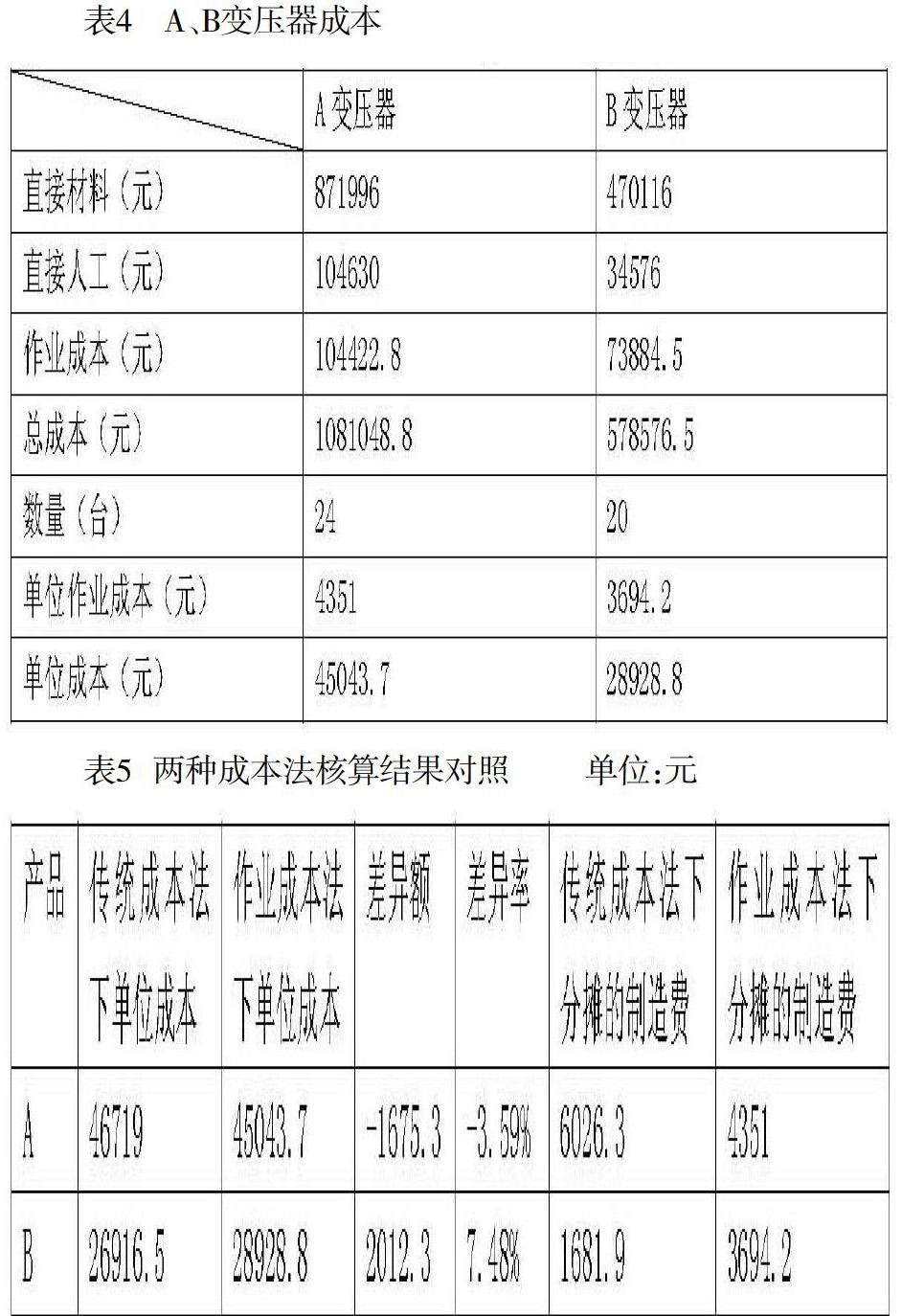

A产品的作业动因量按作业中心划分依次为1、13412、270、200、105、136、24、35;B产品的作业动因量按作业中心划分依次为1、8847、160、165、71、112、20、15。根据作业成本=作业量*成本动因分配率,产品的总成本=作业成本+直接材料+直接人工,我们计算得到表4相关数据。

三、作业成本核算和传统成本核算结果的对比分析

(一) 产品生产成本差异

通过对比发现,作业成本法下的单位成本和传统成本法下单位成本存在着较大的差异,A单位产品的差异额为-1675.3元,差异率-3.59%,B单位产品的差异额为2012.3元,差异率7.48%。对比两种核算方法在不考虑直接材料与直接人工的影响下,单位产品分担的制造费用也存在较大的差别。在传统成本法下,A单位产品分摊的制造费用是6026.3元,B单位产品分摊的制造费用是1681.9元。在作业成本下,A单位产品分摊的制造费用是4351元,B单位产品分摊的制造费用是3694.2元。通过观察可以发现,A单位产品少分摊制造费用而B单位产品多分摊制造费用。

这主要是因为制造费用的分配方法不同。传统成本法采用单一成本动因观,以机器工时、人工小时等作为分配标准,将间接成本分摊到各个产品中去。这种分配标准与间接成本费用之间的相关性不高。作业成本法增加了作业这一环节,采用多成本动因观,以成本驱动因子作为分配标准。对间接费用的分配采用多元化分配标准,大大提升了产品与其实际消耗费用的相关程度。进一步分析发现,传统成本核算对成本的扭曲度取决于产品的科技含量、工艺流程以及生产数量。那些科技含量较高、生产流程比较繁杂、批次数量较少的变压器,其制造费用被低估,反之。这部分信息会误导产品定价,错误的成本信息同时也造成错误的决策。

(二)产品盈利能力的差异

我们通常以毛利和毛利率指标来衡量产品的盈利水平,Z公司按照成本的18%的加成作为报价,A产品的单位报价为55128.4元,B产品的单位报价为31761.5元。假如售价保持不变,两种产品在两种成本法核算方法下,毛利和毛利率将会有很大的差异。

我们可以发现A产品在传统成本法下的毛利率为15.25%,但是作业成本法下的毛利率上升为18.3%;而B产品的毛利率在传统成本法下是15.25%,使用作业成本法进行成本核算后毛利率下降到9.79%。在传统成本法下,低估了A产品的盈利能力,高估了B產品的盈利能力。盈利能力的变化说明多生产B产品不是在增加价值,反而是在侵蚀价值,未能实现效益最大化的目标。

随着Z公司的技术含量增强,多品种小批量的产品生产模式下,成本信息出现歪曲,依据传统的成本加成定价法所确定的产品价格,无法真实反映公司变压器的盈利能力。作业成本法能够降低传统成本法下成本核算混乱导致成本信息失真的现象,精确的成本计量可以确保成本信息的真实性和合理性,为决策提供有效的数据,利于管理层进行成本控制。此外,作业成本法的计量不仅包含了生产流程所耗费的成本,还加入了其他试验、车间运输等有关成本,帮助企业管理层更好的掌握产品的实际盈利能力,制定合理的生产计划。

四、 结论

(一)利用作业成本核算提高决策水平

Z公司采用作业成本法进行成本分析之后,可发现由于分配标准不同,其结果存在差异性,原来的成本核算不准确。这会对公司管理人员的经营战略决策造成影响,从而影响了管理层成本控制的效率和水平。Z公司应用作业成本法进行成本核算,按照多元的标准分摊制造费用,分配范围扩大到生产流程的各个工序,该分配方法更接近企业的实际情况,产生的成本信息更准确,为产品的定价决策提供支撑,防止企业的产品价格太高造成产品失去竞争地位,同时避免定价过低,企业遭受过多的损失。同时作业成本核算结果有利于做出正确的生产经营决策,优化排产,调整产品结构,合理配置公司资源实现效益最大化的目标,提高决策水平。

(二)利用作业成本核算优化作业

分析Z公司生产流程时,可以获取对生产流程进行改进的数据信息,推动公司利用作业成本核算优化作业。以冲孔作业为例,孔冲作业在新型号的变压器已经取消了,老型号仍旧保有。孔冲作业并没有增加变压器的价值,却消耗了人力物力,属于非增值作业,并且孔冲作业会产生毛刺,增加了产品在测试环节不通过的机率,为了提高质量和降低成本老型号变压器应消除此非增值作业。

企业管理需要根据作业对于产品的增值是否产生作用,来进行成本的投入。我们可以将作业区分为增值作业与非增值作业,在管理者进行成本投入时,应该优先考虑对增值作业的成本投入,并且减少或剔除对一个产品中非增值作业的投入,从而为公司带来更大的利润空间。

(三)利用作业成本核算提高定价的准确性

产品的成本数据主要包括生产成本、销售成本、储运成本等,能够有效的计量成本数据决定着管理者定价的准确性。作业成本法核算的信息更为准确,有利于公司进行正确的定价。公司实施作业成本法,应用作业成本信息核算产品的合理价格下限,划定合理弹性区间,因此依据作业成本法的信息,加上合理的成本加成率,进行的定价决策更加真实揭示变压器的盈利能力,提高企业销量。作业成本法下,真实的成本数据能够依据与成本关联度最高的成本动因进行有针对性的成本计量,由此得出的成本数据可促使企业通过最低的成本,订立一个对企业而言有最大收益率的价格,同时推动企业的经济发展。

Z公司采用传统成本核算方法无法得到正确的成本信息,致使企业在竞争中处于劣势。在熟悉Z公司的基本情况和成本核算现状的基础上,确定作业,建立作业中心,进行作业成本核算。对比分析两种核算方法,得出作业成本核算更为科学,有利于提高决策水平、优化作业、提高定价的准确性。

参考文献:

[1]谭晓慧.作业成本法在企业成本核算体系中的应用[J].黑龙江科学,2015(6):86-89.

[2]樊凤凤.作业成本法在M公司的应用研究[D].西安:西安石油大学,2017.

[3]程新建.作业成本法在化工产品核算与管理中的应用[J].财务与会计,2018(4):42-44.

[4]李嘉冰.基于作业成本法的山东A公司成本核算应用研究[D].哈尔滨:哈尔滨理工大学,2018.

[5]郑兴东.基于作业成本法的企业成本核算体系构建—以W高新技术企业为例[J].管理会计,2018(21):86-87.

(作者单位:湖南工业大学)

猜你喜欢

今日财富(2022年15期)2022-05-24

商业文化(2020年35期)2020-01-25

财经界·上旬刊(2019年12期)2019-12-20

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

今日财富(2019年9期)2019-06-11

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19