基于盈余质量视角的企业商誉减值问题研究

2020-02-14 05:54陈赟穆敏丽罗艺一

经营者 2020年1期

陈赟 穆敏丽 罗艺一

摘 要 2018年,各个行业频频出现“商誉爆雷”,为何企业会进行大规模地计提商誉减值,这到底是迫不得已还是企业利润操控?本文带着这些疑问,利用因子分析对互联网及相关行业企业盈余质量进行评价,进一步研究盈余质量与商誉减值行为的相关性,并以天神娱乐公司为例进行深入分析,据此针对商誉减值相关问题提出具有针对性的监管对策和建议。

关键词 商誉减值 盈余质量 相关性 问题 对策

2018年年末,上市公司似乎不约而同地进行一场“亏损”的狂欢,亏损高达数亿的企业比比皆是,相当多的公司争当“亏损王”,大额计提坏账、资产减值-商誉减值成为热点话题。2019年年初,业绩预告爆雷无疑成为市场关注的焦点,医药生物行业、传媒行业、互联网及相关行业更是在此次话题之中处于风口浪尖。其中,天神娱乐公布了近80亿的业绩亏损,为其2倍市值,包含49亿元商誉减值,成为2018年两市的“亏损王”,令投资者侧目。商誉减值不仅仅给投资者们带来了巨大的冲击,还成为了笼罩在股票市场挥之不去的雾霾。商譽减值导致此次业绩集中“爆雷”的原因何在?企业商誉减值的动机是什么?与企业盈余质量有什么关联?市场应如何正确解读上市公司这一行为呢?鉴于此,本文选择从盈余质量角度出发,通过探究企业商誉减值行为与盈利质量之间的关系来分析当前企业商誉减值是否具备盈余管理可能,并对天神娱乐商誉减值行为进行分析,提出商誉相关准则未来改革的建议,以期能够为完善现行制度提供思路与参考。

一、商誉减值与企业盈余质量相关性分析

(一)盈余质量评价指标的选择

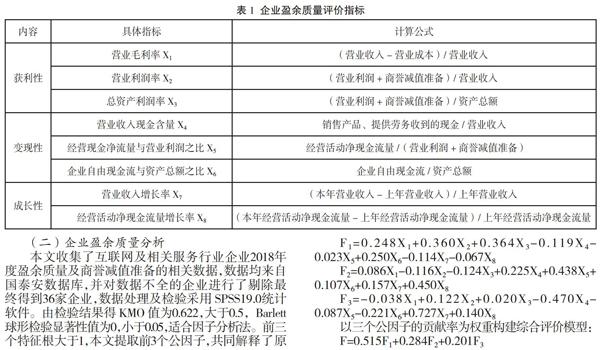

本文认为盈余质量高的企业应具备较高的获利性、成长性和变现性,因此本文设计以下指标来构建盈余质量评价体系。为消除大额商誉减值准备带来的影响,本文对营业利润进行了调整,营业利润中不包含商誉减值准备,以此反映企业当年度经营成果,具体计算方式详见表1。

(二)企业盈余质量分析

本文收集了互联网及相关服务行业企业2018年度盈余质量及商誉减值准备的相关数据,数据均来自国泰安数据库,并对数据不全的企业进行了剔除最终得到36家企业,数据处理及检验采用SPSS19.0统计软件。由检验结果得KMO值为0.622,大于0.5,Barlett球形检验显著性值为0,小于0.05,适合因子分析法。前三个特征根大于1,本文提取前3个公因子,共同解释了原始变量总方差的73.362%,因子分析效果较为理想。

1.公因子命名。为阐明因子变量,本文贯彻方差最大的原则,旋转所得到的成分矩阵,如表2所示。根据各变量在因子上的载荷,将公因子分别命名为获利能力(含X1、X2、X3和X6)、获现能力(含X5、X8)和成长能力(含X4、X7)。

2.计算得分及排名。根据SPSS计算的三个公因子的得分系数矩阵,加之原始数据的标准化值,可知各公因子的得分,计算步骤如下:

F1=0.248X1+0.360X2+0.364X3-0.119X4-0.023X5+0.250X6-0.114X7-0.067X8

F2=0.086X1-0.116X2-0.124X3+0.225X4+0.438X5+0.107X6+0.157X7+0.450X8

F3=-0.038X1+0.122X2+0.020X3-0.470X4-0.087X5-0.221X6+0.727X7+0.140X8

以三个公因子的贡献率为权重构建综合评价模型:

F=0.515F1+0.284F2+0.201F3

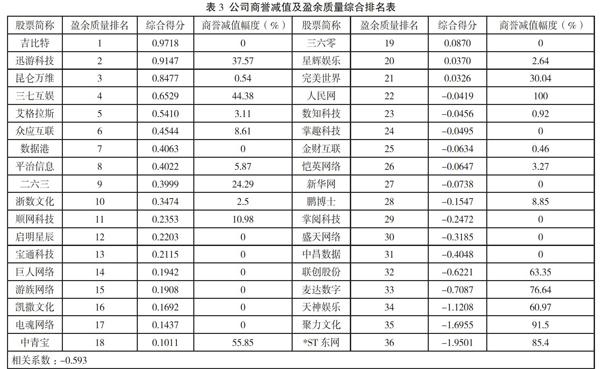

3.商誉减值和盈余质量相关性分析。在上述的36家公司之中,计提商誉减值的共有22家,达61%。对上述公司2018年度商誉减值准备与其期末商誉余额进行比较,得到各公司商誉减值幅度及盈余质量排名详见表3。

由上表知,超过半数的上市公司在2018年进行了商誉减值,减值幅度各异,最高达到100%。盈余质量排名倒数的5家企业商誉减值幅度均高于60%,进一步对盈余质量综合得分和其商誉减值幅度进行相关性分析,显示两者的相关系数为-0.593,一定程度上说明上市公司商誉减值行为和其盈余质量负相关,但匹配性不够好。因此,从避免亏损和平滑业绩的角度看,上市公司是有利用商誉减值进行盈余管理的动机。

二、天神娱乐商誉减值行为分析

(一)天神娱乐商誉的形成原因

天神娱乐的大额商誉均来源于并购商誉。为了完成与壳公司的业绩承诺,天神娱乐不断并购以带动业绩迅速增长。据不完全统计,其在2015—2017年期间并购案高达12起,收购金额愈120亿元,先是收购妙趣横生、雷尚科技、合润传媒、一花科技等公司,[1]再是投资微影时代、无锡新游、功夫影业,打开从游戏到互联网、影视相关的版图,商誉步步累积直至爆雷。

(二)天神娱乐大额商誉减值的动因分析

1.天神娱乐或进行财务“大洗澡”。财务“大洗澡”是指上市公司为了规避资本市场的某些监管规定或由于其他目的,例如通过计提大额减值准备之类的手段,蓄意压低业绩,将利润推迟集中体现,造成下一年度业绩大增的假象。[2]黄沙沙(2018)以我国全部行业的上市公司2008—2016年的样本数据实证分析,发现财务“洗澡”动机越强的企业对资产减值计提越多。[3]2018年天神娱乐突然释放数额高达40多亿的商誉减值,难免引人怀疑动机。在2014—2017年期间不断累积商誉,趁着2018年不景气的市场进行“排毒”。

2.公司管理层或进行利益转移。截至2018年底,并购方案虽然伴随商誉泡沫的不断形成,但天神的管理层仍然选择以高溢价收购,其一系列并购或为大股东进行利益转移创造条件。2015年,朱晔与石波涛在股价翻番后精准减值套现约1.5亿元,其他大股东亦通过大宗交易套现超1.5亿元。此外,前三大股东质押同样吸引资本市场关注。

3.国内对游戏行业的监管越来越严格。近年国家监管加强导致天神娱乐并购的企业业绩止步是其财务状况不佳、进行大额商誉减值的主要原因之一。据天神娱乐2018年的业绩报告显示,公司当年营业收入和净利润分别同比下降18.83%、837.66%。可见天神娱乐的发展已经遭遇明显瓶颈,公司总体业绩大幅下修。

三、规范企业商誉减值行为的对策

第一,企业并购过程应合理进行价值评估。估价失真是商誉产生的直接原因,企業倾向于抬高合并价格以传递做大做强的信号,产生巨额商誉。因此企业并购中应合理评估,即使“好企业也应低价收购”从根源上减少商誉的产生;第二,加强对并购重组“三高”的监管力度。企业收购价值评估报告必须进行参考印证,对相关收入、资产产权以及成本费用等进行核查,并强化减值测试监管。严格把控不合理的业绩承诺,必要时加大惩罚力度;第三,强企业内部的权力制衡。公司良好的治理环境需要有规范的管理结构和程序,企业应尽可能构建配置科学、程序严密的管理体系,避免出现“一笔挥”等专权专断的现象;第四,适当延长业绩承诺期。据并购标的企业收购溢价情况设置不同的业绩承诺期限,加强对交易对方的约束性。监管部门应当根据评估增值率变化要求企业将承诺期限适当延长;第五,提升财务会计人员专业水平。会计从业人员本人应加强自身职业素质和判断力,减少商誉减值的主观臆断。[4]企业应拓展高素质人才的招聘与培养,并进行继续教育;第六,坚持风险导向性,强化信息披露。一是对并购标的企业资产估值的有关信息和对业绩承诺以及补偿方案更加详实地披露。将自身的财务状况与同行业的财务数据、经营指标相结合。二是无论企业是否在当年计提商誉减值,均需对商誉是否减值的原因、确认过程、测试方法等信息进行详细解释。

(作者单位为嘉兴学院南湖学院)

[作者简介:陈赟,女,嘉兴学院南湖学院财务管理专业2016级学生,研究方向:财务管理。穆敏丽,女,硕士,嘉兴学院南湖学院商学系讲师,研究方向:财务管理。罗艺一,女,嘉兴学院南湖学院财务管理专业2016级学生,研究方向:财务管理。基金项目:本文系嘉兴学院南湖学院2019年度SRT资助项目的相关研究成果。]

参考文献

[1] 林子昂,钱淑琼.商誉减值的市场反应——基于天神娱乐商誉减值计提的案例分析.商业会计,2019(12):40-43.

[2] 上市公司业绩“大洗澡”:商誉减值成“业绩地雷”爆发的重要原因[J].新理财-公司理财,2019(2):12-13.

[3] 黄沙沙.行业景气度、盈余管理动机与资产减值[D].重庆理工大学,2018.

[4] 吴桐,岳春玲.企业商誉减值存在的问题及对策[J].现代营销,2018(4):132.

猜你喜欢

商业会计(2016年23期)2017-02-22

商业会计(2016年16期)2016-11-15

中国经贸(2016年16期)2016-10-27

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07