公司基本面之ROE与其股票收益率的关系分析

2020-02-14 05:53张琛琛

商情 2020年3期

【摘要】有效市场假说理论在金融界应用广泛,文章试图从行为金融学角度对中证1000指数成分股2015~2017年ROE与其次年收益率表现进行分析,检验我国股票市场。实证研究发现,中证1000指数成分股ROE与收益率有正相关关系,这与市场有效性理论的半强势有效性假说不一致。

【关键词】有效市场假说;ROE;股票收益率

一、有效市场假说与公司基本面分析指标简介

诺贝尔经济学奖获得者尤金·法玛(Fama)教授于60年代提出了有效市场假说(EMH)理论,后来广泛被金融界使用。Fama教授把市场信息分为三类:历史信息(如过往的历史价格、收益率、技术走势、交易量等)、所有可获得的公开消息(如财务报表、公告、媒体等渠道的公开宣传资料等信息)、所有信息(包含非公开的内幕及私人消息等),根据这些信息是否能影响股票价格,将市场划分为弱式、半强式、强式有效市场。其基本结论是:1)达到弱有效的证券市场,价格充分反映了所有历史信息,技术分析无效,可尝试基本面分析来获得超额收益;2)达到半强势有效的证券市场,价格充分反映了所有公开信息,即基本面分析无效,只能通过内幕或者私人消息获取超额利润;3)强式有效证券市场,证券价格充分反映了公开和非公开的所有信息,任何消息都无法使获得超额收益,投资者是股票价格的被动接收者。其中强式有效市场是理想状态,全球证券市场大部分都是弱式或半强式有效市场,因此理论界的研究也主要集中在这两个方向上。

目前理论界已经研究证实我国证券市场在一定程度上达到弱式有效,因此本文通过实证研究方法来检验是否达到半强式有效。数据样本选择了中证1000指数成分股近4年的数据进行分析。

投资股票实则投资企业,公司最终股价由企业内在价值决定,价值投资也是近些年金融界最热门的研究方向。目前PE、PB、PEG、ROE等指标是价值投资最常用的评判指标:PE基于公司盈利能力进行价值评估,PB基于公司资产进行评估,各行业的利润水平、资产周转率及成长率不同,无论是PE还是PB评估法均不适用于不同行业之间比较。PB更适用于评估利润获取依赖于资产的行业如银行、房地产、钢铁等重资产企业,PE更适合于评估利润获取与资产相关度较低的行业如咨询、互联网、快消等轻资产企业;PEG是PE估值评估的衍生方法,综合考虑了市盈率和盈利增长率间的关系,是成长性和估值相结合的方法,但PEG的计算完全依赖于企业过去的增长率,未来的发展潜力无法体现且适用于成长性较好的科技企业,不适用于成熟或衰退期的企业;ROE是反应公司利用自有资本获取利润的能力,虽然也有行业属性差异,但相较而言是评价上市公司自有资本及其资本公积获取收益水平最具代表性和综合性的指标,也是众多价值投资者最看重的指标之一。一般ROE越大代表公司未来盈利能力和成长性越好,其投资价值就越大。股神巴菲特曾说:“如果我只能根据一个指标来选股,那我会选择ROE。因此本文在指标选择上用了ROE来分析其与公司股票收益率的关系。从中证1000指数成分股的ROE与其收益率是否有相关性的角度,来检验中国证券市场是否达到半强式有效性。

二、对中证1000指数成分股ROE与收益率的实证检验

ROE(净资产收益率)=净利润/平均净资产,其数学意义是企业每一元钱的净资产可创造多少净利润,衡量企业是否具备良好发展前景。根据半强势有效市场假说,股票价格对新信息的反应是迅速而充分的,不存在过度或滞后反应,即上市公司公布ROE数据后其作用会立即体现在股票价格上,投资者无法从已发布的ROE信息去预测股票价格未来走势,也即无法通过企业ROE的高低来预测股票未来收益率的高低。

本文选取了中证1000指数成分股最近几年(2014年至2017年)的ROE与其次年的年均收益率数据,通过这些数据来观察ROE指标是否与其次年股票收益率有相关关系。本文选取的ROE是当年年报公布的ROE,对应的未来收益率则选取市场全部年报公布结束后的5月1日至次年4月30日的年均收益率(由于数据来源受限,2017年的数据在选择上略有差异,ROE为2017年年报数据,收益率则选取了2018年自然年的平均收益率)。

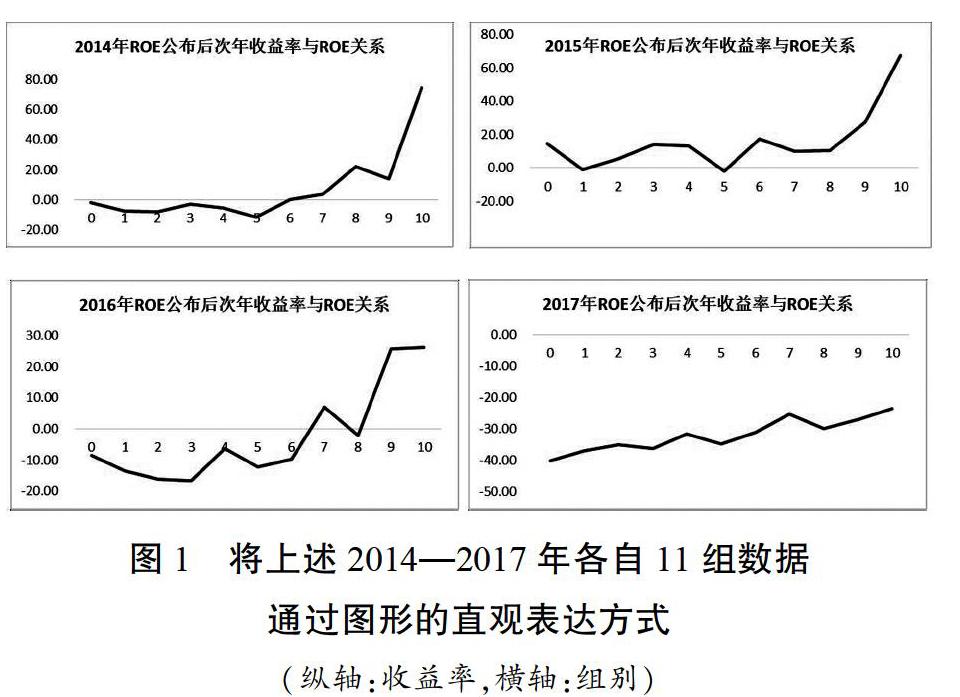

本文从WIND数据库获得了相关数据,对数据做简单处理,剔除ROE和年收益率为空白的成分股。ROE为负的企业可能由于突发事件等因素造成亏损,负ROE不能反应企业真实经营状态,把ROE为负的股票单独归为一组(标记为第0组),然后对剩余股票按ROE从低到高平均分为10组,对这11组数据分别求其年均收益率,观察各组ROE与其年均收益率的相关关系。对数据进行分析时,通过列表形式对2014—2017年4年各11组数据进行排列,为了直观看到结果,对各年数据再通过二维坐标轴图形进行展示。

從图1形直观的看出在2014年到2017年企业公布ROE信息后,其股票次年的年均收益率与ROE成正相关关系。即ROE越高说明该企业净资产收益率越高,资本市场对该股票的未来预期越好,其股票投资收益率也越高。其中2014年及2015年ROE公布后次年的股票收益表现最为突出,从2014年数据看出,投资ROE小于0的股票其次年收益率为-1.8%,即使持有ROE为正的股票,ROE<7.5的前6组数据其收益率均为负数,但持有ROE最高的第10组数据其年均收益率高达74.79%,远高于低ROE的收益率水平。即使在市场行情较好的2016年(参考2015年ROE公布后次年的股票收益表现数据),投资ROE为负的一组股票其年均收益率仅为14.82%,投资ROE最大的一组股票,其年均收益率为67.43%,远高于低ROE的股票收益。

从上述图形还可观察出,投资第10组的收益率表现要明显好于其余10组数据。分析这四年的ROE分组标准来看,第10组ROE基本在19%以上。巴菲特也曾说过自己的选股理念,即只投资ROE不低于15%的公司,其选股理念跟此数据分析验证的结果相一致。

通过对中证1000指数成分股的数据分析来看,整体服从ROE与收益率正相关的关系。就财务报表信息公布而言,中证1000指数成分股价格存在滞后反应情况,跟踪基本面信息可获得超额收益。即我们可以通过上市企业财务报表公布的ROE指标来进行股票选择,通过买入高ROE的股票并卖出低ROE或负ROE的股票操作方式来实现超额收益。

三、结论

由于中证1000能综合反映沪深证券市场小市值公司的整体状况,通过对本文的数据分析认为中证1000指数成分股的ROE与收益率成正相关。这与Fama教授经典的半强势有效市场假说不一致:即股票价格反应了一切公开信息,投资者无法通过公开信息(如财务报表等)分析得到超额利润,企业基本面分析无效。

因此从最具代表性的中证1000指数成分股数据实证检验角度来看,我国证券市场还未达到半强式有效市场,股票价格对盈利信息的公布存在滞后反应。中国股票市场始于1990年,但相较于拥有近百年发展历史的西方成熟股票市場依旧存在差距。虽然目前我国证券市场还未达到半强式有效市场,经过近30年的发展目前沪深两市的上市公司数量超过3000家,我国证券市场也一直在进行更好的发展和变革,与西方市场的差距也在逐步缩小。

诚然,基于作者水平有限,本文的分析依然存在较大的局限,为了直观分析并未采取更科学的数学模型进行深入研究,在财务指标中也只选择了ROE进行检验,未来应选取多指标进行综合性分析,避免分析结果的片面性。

参考文献:

[1]E.F.Fama.Efficient Capital Markets : A Review of Theory and Empirical Work [J ] .Journal of Finance,1970.

[2]陈信元,陈冬花,朱红军,净资产与市场定价:灰机信息的价值相关性[J].金融研究,2002,(04):59-70.

[3]周占强.行为金融的理论与应用[M].清华大学出版社,2003.

作者简介:

张琛琛(1986-),女,汉族,陕西汉中人,本科,中级经济师,对外经济贸易大学金融学院在职人员高级课程研修班学员,研究方向:产业研究咨询。