货币价值波动、财富分配差距扩大与系统性金融风险

2020-02-16 14:47谢俊明谢圣远

财经理论与实践 2020年1期

谢俊明 谢圣远

摘 要:选取我国1990-2018年的数据为样本,运用结构向量自回归模型(SVAR)对随机变量进行脉冲分析和方差分解分析。结果显示:货币价值波动初期导致系统性金融风险增加,对财富分配差距扩大的影响滞后。财富分配差距扩大初期对导致系统性金融风险影响较小,随后增加;货币价值波动对系统性金融风险的影响较大,并导致财富分配差距扩大。

关键词: 货币价值波动;财富分配差距扩大;系统性金融风险

中图分类号:F830文献标识码: A文章编号:1003-7217(2020)01-0034-07

一、引 言

所谓系统性金融风险是整个金融系统遭受损失的可能性,它是介于金融安全和不安全的一种运行状态,其结果可能引发金融危机[1]。鉴于系统性金融风险的危害,各国政府已意识到加强对系统性金融风险的监管的重要性。面对系统性金融风险监管这一世界性难题,我国政府明确提出要加强金融风险监管,避免宏观经济异常波动,守住不发生系统性金融风险的底线。

但随着经济全球化发展,世界各国面临外部环境不确定性增加,经济金融系统内在矛盾突出等问题,使得金融系统的内在扰动和受外部冲击的可能性有所增加。各国政府为维持经济金融系统的稳定,采取相应宏观调控措施,以降低系统性金融风险。然而,当前系统性金融风险爆发的频率并没有下降,这意味着当前监管当局对系统性金融风险监管的有效性不足,存在缺陷。究其原因是对系统性金融风险的形成原因把握不够深入、全面,还有一些关键的风险因素未被我們注意到。其中货币作为经济金融系统的核心,成为一种特殊的资源。货币价值决定了其配置效率,货币价值的波动可能加剧资源错配,影响金融稳定。

货币价值波动如何影响系统性金融风险,理论界早已开展研究。主流观点有两个:一是流动性冲击。孙琪(2018)认为由于经济政策的不确定性,通过市场波动和融资流动性等渠道会增加我国银行业系统性风险[2]。朱睿博(2017)认为市场波动从融资流动性和证券价格变化两个途径影响市场流动性,而市场流动性不足将导致金融风险产生[3]。吴卫星等(2015)研究发现,银行等金融机构之间融资流动性不足会增加系统性风险,反过来系统性风险增加会进一步加大融资流动性枯竭[4]。Boudt K(2017)认为可转债市场的流动性随经济环境的变化而变化,当市场流动性急剧增加或下降,可能导致金融市场大幅波动,进而加大系统性金融风险[5]。Antonakakis N(2013)认为在证券市场上资金流动性和市场流动性之间的联动效应极易影响金融风险[6]。Allen L(2012)研究发现,实体经济的衰退可能导致企业破产,从而出现债务违约,导致关联银行资产恶化,影响银行流动性;流动性通过两个放大机制产生金融风险,即通过资产负债表的放大效应和市场不确定性导致流动性需求不断变化的动态机制[7]。二是资产价格波动。徐加根等(2018)通过构建一个多部门DSGE模型,认为房价和股价的波动显著影响宏观经济变量,即影响宏观经济稳定[8]。Bernankeh和Gertler(2008)认为资产价格的波动会增加金融系统中违约行为,其中银行最容易因企业违约而遭受损失,而银行受资本金的约束,会缩减信贷规模,可能导致资产价格泡沫破裂,影响系统性金融风险[9]。Brunnermeier(2012)等认为资产价格波动会影响抵押品价格变化,进而通过对信贷的渠道产生系统性金融风险[10]。Shin(2016)探讨了资产价格变动对银行和非银行类机构资本金的影响,进而分析了资产价格变动通过信贷渠道影响系统性金融风险[11]。孔庆龙等(2008)从个体银行、银行系统、金融安全网三个层次构建模型,探讨了在不同环境下资产价格波动与系统性金融风险生成之间的机理[12]。

然而,当前关于货币价值波动对系统性金融风险的影响机制主要集中在流动性冲击和资产价格波动等方面,更多地强调其内生性,对实体经济通过反馈机理影响金融系统的机制研究较少。其中忽视了货币价值波动通过财富分配机制对系统性金融风险的影响。为此,本文从经济理论分析货币价值波动对财富分配的影响,进一步探讨随着财富不断集中,其如何影响金融系统的脆弱性和稳定性。

二、货币价值波动导致财富分配差距扩大的途径

为探讨货币价值不稳定对财富分配的影响,应从参与分配的主体、债权债务关系以及货币差异传导过程三个角度来分析。

从参与财富分配的主体来看,可以将财富分配的主体分为投资者、企业家和劳动者三个阶层(当然这些阶层彼此会有重叠)。就投资者来说,是通过让渡财产的管理权在未来某一时期获取一定的收益。这里的财产和收益都是以货币计量的,当投资结束时,用货币表示的财产和收益的真实价值会随货币价值的变动而变化。当货币大幅贬值时,投资者所有财富的实际价值会大幅减少。就企业家来说,在货币贬值时期,通常价格上涨,对企业有利,会促进生产。由于部分生产成本滞后于价格上涨,此时的货币定额支出,所占营业额中的比例较之前会减少。同时,企业在生产产品卖出之前,必须先买进原材料,而价格上涨,也会使企业利润增加。除此之外,由于原有债权债务关系,货币价值的波动导致债权债务利益的分配。由于货币贬值导致实际利率低于名义利率,变相减轻了有债务关系企业的债务负担。也就说,企业可以通过货币贬值获取大大超过正常利润的利润。反之,货币升值,导致价格下降,此时企业会减少存货,迫使收缩产能,企业利润减少。就劳动者来说,其主要收入是工资,工资的变动往往滞后于价格的变化,因此,劳动者工资收入的购买力在货币贬值时期下降。反过来,货币升值,容易带来通货紧缩,引发经济萧条。在经济萧条期,通常劳动者工资收入减少,甚至失业。总之,在财富分配过程中,各阶层获取收益的条件会因货币价值的变化而改变,货币的贬值和升值都有不利的一面。货币的贬值对货币持有者不利;货币的升值会限制企业的生产,导致失业增加,对企业和劳动者而言都会产生负面效应。

从债权债务关系来看,货币作为财富的象征,由于货币价值的不稳定对商品和劳务的影响随时间的变化而不同,进而影响财富的重新分配。因为在债权债务合同签订时,往往以当时的价值标准为基础。但如果货币贬值,购买力下降,债务人在到期偿还债务时,只需向债权人偿付合同约定的货币数量,此时,债权人得到只是名义上的货币金额,其实际购买力因货币贬值而下降,这样导致债务人受益,债权人受损。反之,货币升值,则恰好相反。这一过程导致财富分配不公。同时也促使债权人为规避货币价值不稳定的风险而索求较高的利率。通常较高的利率对风险的补偿结果是两种:一是部分补偿,二是过分补偿。部分补偿的结果仍然是债权人受损。过分补偿意味着利率水平很高,使债务人负担过重,不愿融资,不利于资本的积累,影响整个社会的福利。

从货币的差异传导机制来看,新发行的货币总是以银行为中心,逐步向外扩散到整个社会,也就是说货币的流通传导不可能迅速均匀地流向所有人,其传导过程存在差异。这种差异的传导使社会财富重新分配。先获得新发行货币的人可以买到更多的商品和服务,因为此时货币超发还没有引起物价的上涨。随着整个社会货币贬值引发物价的普遍上涨,处于货币传导过程外围的人,在收入没有得到增加的情况下,货币购买力下降。正是货币这种差异传导机制使较早获得发行货币的人可以比较晚获得货币的人得到更多的收益。

由此可见,货币价值的不稳定会对社会财富重新再分配,加速财富分配不公,使一部分人受损,另部分人收益,扩大社会贫富悬殊,促使财富分配差距扩大。

三、财富分配差距扩大对系统性金融风险的影响

历史事实证明,在金融风险爆发之前,通常都存在一个不稳定因素,即财富分配差距扩大。

从宏观经济层面来看,财富分配差距扩大会导致经济衰退。凯恩斯认为拥有财富数量较多的人通常具有较高的储蓄倾向,财富分配差距过大,大部分财富分配差距扩大在少数人手中会导致储蓄增加。而储蓄增加,消费就相应减少,即导致总需求下降,美国在20世纪20年代的储蓄随着财富分配差距扩大程度提高而增加。随后理论界对财富分配差距扩大影响系统性金融风险也形成了共识,虽然储蓄增加,即总需求下降不是十分剧烈时,难以形成灾难性的经济危机,但它可能会引发系统性金融风险。因为财富分配差距扩大会引起居民储蓄增加,储蓄增加会使得消费需求减少,企业库存增加,产出减少,进而导致经济增长速度下降。当劳动力增长与经济增长不相匹配时,劳动力的供给远超过其需求时,失业率开始大幅上升,经济出现衰退。伴随经济衰退的是总需求持续的下降,企业运营环境不断恶化,企业破产倒闭数量攀升,银行坏账率将会提高,随后对市场信心不足,改变预期,收缩信贷,经济环境进一步恶化。作为实体经济晴雨表的证券市场也将受到严重冲击,出现剧烈波动,这都会影响整个金融系统的安全性。

从信贷扩张来看,财富分配差距扩大导致信贷扩张。财富分配差距扩大通常会出现以下情况:一是绝大多数财富被少数人占有,拥有财富数量较少的人大幅增加。由于财富较少的人在生存发展过程中借贷的意愿较强,在社会中相对富裕的群体,为实现资产的保值增值,会倾向于投资,在投资过程中难免要为投资进行融资,无论是债权还是股权融资,其结果都是信贷不断扩张,以致整个社会信贷需求增加。因为信贷的出现通常由于经济系统中储蓄与投资不对应。对财富富有群体来说,随着财富的不断增加,投资需求也会相应增加,由于其良好的信用基础,更容易获得银行等金融机构的授信。同时,由于投资对消费的挤出效应,会抑制有效需求的增加。按照凯恩斯的有效需求理论,有效需求不足容易触发系统性金融风险。为此政府为刺激需求,扩大消费,保持经济持续增长,会不断扩张信贷。其中关键在于刺激财富收入水平较低群体的需求,加上资本逐利性,银行等金融机构可以不断进行金融创新,贷款给穷人,以维持或提高他们的消费水平,典型的是美国的次级贷。在历史上,无论是发达经济体还是发展中国家都曾采用这种方式来刺激消费,扩大需求。其结果往往能掩盖贫富差距,拉动经济增长。但由此带来的危害也是有目共睹。二是在所有借贷人中,由于大多数人拥有的财富较少,其信贷质量随着财富分配差距扩大而不断下降。在信用质量普遍下降的过程中,银行面临的放贷风险随之上升。也就是说,随财富不断集中,银行的不良贷款数量会逐渐增加,银行潜在的系统性风险也不断提高。

从投资角度来看,财富分配差距扩大程度越高,投机性投资增加。因为财富越多的人对风险厌恶增加,占有财富较少的大多数人偏好风险。同时,出现这种投机性投资还有一个重要的前提就是人们手上有多余闲置的资金。只有财富分配差距不断扩大,才会出现多余的闲置资金。换而言之,财富分配差距扩大是产生投机性投资的前提条件。也就是说,随着财富分配差距扩大,拥有财富较少的大多数人追求短时间内获取收益的需求增加,即投机性投资增加。这就意味着投资者购买资产或产品是为了博取价格差, 而不是为了生产性目的。当部分投资者通过投机性投资获取利润时,将产生巨大的羊群效应,其他人也会效仿,这容易出现非理性投资。正如金德尔伯格所指出的那样,当从事投机性投资活动的人不断增加时,在从众心理和高额利润的诱导下,通常会把不参与投机性活动的投资者吸引进来,投资的标的也从初级产品逐渐转换为脱离实际价值的虚幻产品,这使得正常合理的投资行为变成狂热的非理性行为。在这种不健康投资环境中,风险投资无法得到补偿,容易出现投资泡沫,泡沫一旦破灭,就会引发系统性金融风险。

总之,财富分配差距扩大,累积到一定程度时,会使社会总需求不断萎缩,导致生产与需求脫节,经济衰退,过度举债的可能性大大增加,信用快速膨胀,进而影响银行资产质量,为系统性金融风险的爆发提供了土壤。

四、基于SVAR模型的实证分析

货币价值波动会通过资产价格波动和财富分配差距扩大机制影响国家经济系统。不论是发达国家还是发展中国家,历史上任意货币形态,其价值大幅波动都是产生系统性金融风险的关键因素。为验证上述理论分析,选取我国数据考察货币价值波动影响资产价格波动和财富分配差距扩大,进而引发系统性金融风险的过程。

(一)研究思路

首先,通过格兰杰(Granger)因果检验分析系统性金融风险、货币价值波动、资产价格波动、财富分配差距扩大之间的关系。然后,在格兰杰因果检验的基础上,利用结构向量自回归模型(SVAR)分析系统性金融风险、货币价值波动、资产价格波动、财富分配差距扩大之间的相关关系。

在进行格兰杰因果检验和SVAR分析之前,需对原始数据进行描述性分析和平稳性检验,以保证各个变量都是平稳的,不出现伪回归。其次,进行格兰杰因果检验,并对各个变量进行数据描述,以便进一步量化分析。最后利用向量自回归模型对随机变量进行脉冲分析和方差分解分析。

(二)数据选取

货币价值波动用货币价值的波动率(hb)来度量,货币价值的波动率由货币价值的变化率残差绝对值开方来表示。根据货币价值的定义,货币价值的变化率为经济增长速度与广义货币存量(M2)增长速度的差,其残差根据ARIMA模型计算得到。其中经济增长速度用我国第i年GDP的增长率表示和广义货币存量增长速度用M2第i年增长率来表示,数据来源于世界银行数据库。资产价格用中国S&P股票指数(gp),其中中国S&P股票指数来源于世界银行数据库。财富分配差距扩大用个人净财富前10%人口所拥有的财富与剩余90%人口所占财富的比值(cf)来表示,数据来源WID数据库。用金融压力指数(yl)来衡量系统性金融风险,数据来源中国人民银行金融稳定局。样本数据选取我国1990-2018年的数据进行分析。在实证研究时为降低异方差的影响,对原始数据取对数,得到新的变量分别为lnhb、lngp、lncf、lnyl。

(三)平稳性检验

为了提高平稳性检验的有效性,运用ADF检验和PP检验两种检验方法对相关变量lnhb、lngp、lncf、lnyl进行平稳性检验,检验结果如表1,在ADF检验下变量水平值都没有通过平稳性检验,PP检验下变量lnhb和lnyl的水平值通过了平稳性检验,其他两个变量没有通过检验,是非平稳的。像这种情况是视为平稳过程还是单位根过程,在目前文献中没有共识。为此,对变量lnhb、lngp、lncf、lnyl的一阶差分的平稳性进行检验。在ADF检验和PP检验结果中,除变量lncf的一阶差分在5%的显著水平下通过平稳性检验之外,其他变量的一阶差分在1%的显著水平上通过平稳性检验。

(四)Granger因果关系检验

根据上述理论分析,货币价值波动、资产价格波动、财富分配差距扩大以及系统性金融风险存在相关关系,但是否存在因果关系还需进一步检验。为验证这些变量之间的因果关系,需进行Granger因果关系检验,检验结果如表2。

表2显示,在以dlny1和dlncf为被解释变量的方程中,检验变量系数都不显著,意味着其他变量都不是系统性金融风险的格兰杰原因,类似的其他变量也不是财富分配差距扩大的格兰杰原因。在以dlngp为被解释变量的方程中,检验变量dlnyl和dlnhb系数显著性,其卡方统计量分别为 14.994 和10.745,相应的p值分别为0.001和0.005,所以,认为系统性金融风险和货币价值波动是资产价格波动的格兰杰原因,而检验变量dlncf的系数不显著,所以财富分配差距扩大不是资产价格波动的格兰杰原因。在以dlnhb为被解释变量的方程中,检验变量dlncf系数显著性,其卡方统计量为9.7921,相应的p值为0.007,所以,认为财富分配差距扩大是货币价值波动的格兰杰原因,而其他检验变量的系数不显著,所以,不是货币价值波动的格兰杰原因。

从上述分析可以看出,系统性金融风险与货币价值的波动是资产价格变动的原因,财富分配差距扩大也是货币价值波动的原因,这是符合实际情况的。系统性金融风险的累积往往伴随着资产价格大幅上涨,系统性金融风险的爆发会促使投资者恐慌性抛售,导致资产价格下跌;而资产价格是用货币来表示的,货币价值的波动自然表现为价格的变化;财富分配差距扩大会影响投资与储蓄,影响货币的需求,导致货币价值波动。但其他的假设没有通过显著性检验,如货币价值波动、财富分配差距扩大对系统性金融风险的作用有待进一步研究。

(五)SVAR模型估计

向量自回归模型(VAR)只考虑了滞后期对本期向量的影响,忽视了本期向量之间的相互影响,这是不符合现实的。因为在现实经济活动中同一向量指标当中的不同变量之间在同期存在相关性。VAR模型忽略了这个因素,于是,VAR模型在描述经济变量之间的关系时存在局限性。但结构向量自回归模型(SVAR)能有效弥补这一问题。

1.短期约束的设定。

经济活动中的各个变量一定存在相关关系,从长期来看,变量之间的影响具有一定的随机性。因此这里只考虑SVAR的短期约束。在进行短期约束设定时,一般从经济理论或对简化式VAR估计结果出发,来设定约束条件。常用的方法是利用乔利斯基分解的思路,定义矩阵A为上三角矩阵且对角线元素为1,矩阵B为对角矩阵,其中缺失值表示自由参数,没有约束。

由于使用乔利斯基约束来识别SVAR,其估计结果与变量的约束顺序有关。因此,在短期约束设定过程中,须根据变量之间的关系进行排序,变量的排序可以从理论上进行说明。

考虑到在短期内系统性金融风险发生,首先影響到的是资产价格波动和货币价值波动,对财富分配差距扩大的影响具有一定的滞后性,同时财富分配差距扩大对系统性金融风险、资产价格波动和货币价值波动的当期影响不明显,因此,将财富分配差距扩大排在最后。通常系统性金融风险、资产价格波动和货币价值波动在时间上具有同步性。但当期系统性金融风险对资本市场和货币市场的影响具有一定的滞后性,所以将系统性金融风险排在最前面。相对于资产价格的变动,货币价值波动表现出一定的滞后性,所以将资产价格变动放到货币价值变动的前面。

2.确定VAR模型的滞后期。

由于样本有限,滞后期太大会导致VAR系统的不稳定。根据stata13.1的运算结果,按照AIC准则和BIC准则,选择滞后期都为4。

3.结构式识别。

使用对矩阵A和B的上述约束,估计SVAR模型,结果是所有的约束条件为恰好识别。

4.SVAR的脉冲响应分析和方差分解。

脈冲响应是从时间维度上看某一变量一个脉冲的冲击对系统中其他变量各期的影响。方差分解是从变量的维度看,在同一时期引起某变量变化的因素有哪些。在SVAR估计后,考察其脉冲响应函数和预测误差方差分解。

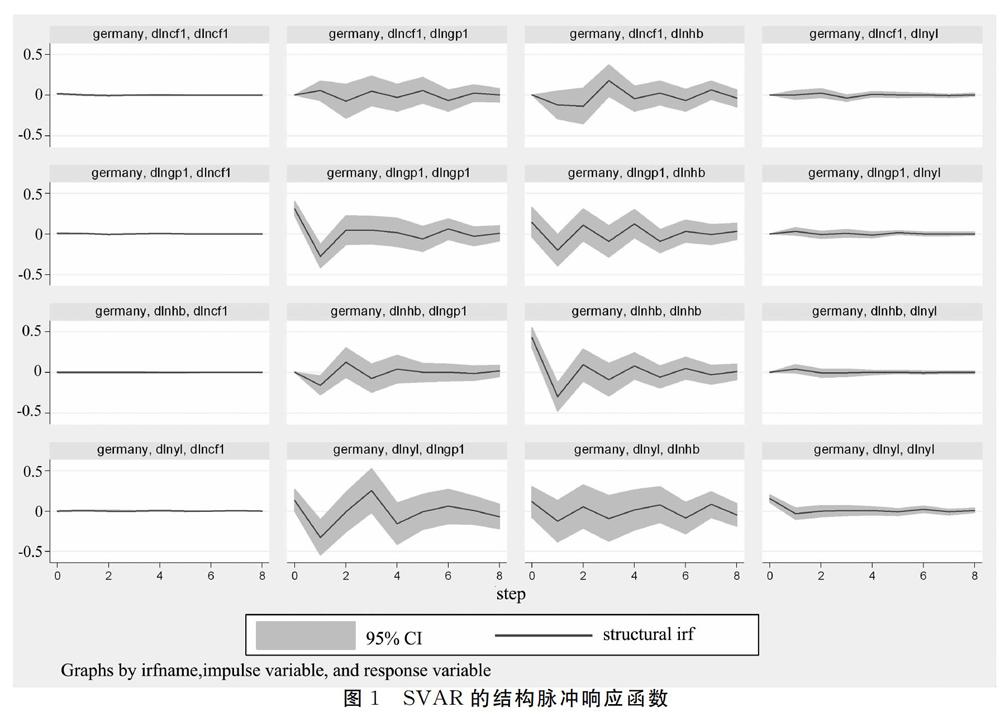

(1)SVAR的脉冲分析。各变量之间的脉冲分析结果如图1。

如图1可知,系统性金融风险初期导致资产价格和货币价值的下降,对财富分配差距扩大的影响不明显。从反应速度来看,资产价格的反应最快,其次是货币价值;从持续的时间来看,资产价格波动在4期后逐步恢复,对货币价值的影响持续时间较长。

资产价格波动在初期引起货币价值下降,且反应较快,5期后受到的影响消失;资产价格波动初期导致系统性金融风险增加,反应较慢,短时间内得到了恢复;对财富分配差距扩大的影响不明显。

货币价值波动初期对资产价格带来了负向反应,即货币价值下降导致资产价格上升,在4期后恢复原来水平;货币价值波动初期导致系统性金融风险增加,到第2期影响基本消除;对财富分配差距扩大的影响滞后。

财富分配差距扩大初期导致资产价格上涨,货币价值下降,持续时间也较长;财富分配差距扩大初期对系统性金融风险的影响不明显,1期开始上升,即导致系统性金融风险增加,随后影响基本消除。

(2)SVAR的方差分解(见图2)。

由图2可知,对系统性金融风险来讲,资产价格波动的影响最大,达到接近0.5的影响,其次是货币价值的影响,财富分配差距扩大的影响最小。

对资产价格波动来讲,货币价值波动的影响最大,财富分配差距扩大的影响次之,系统性金融风险的影响最小,且滞后1期。

就货币价值波动来讲,影响作用从大到小依次为资产价格波动、财富分配差距扩大和系统性金融风险,三个变量的影响相对较小,初期起作用的是财富分配差距扩大,资产价格波动和系统性金融风险都滞后1期。

对财富分配差距扩大来讲,3个变量的作用都滞后,随后影响最大的货币价值波动,其次是系统性金融风险,最后是资产价格波动。

五、结论与建议

货币价值的波动会产生财富分配效应,导致财富差距扩大。财富分配差距扩大则通过消费和投资渠道影响实体经济发展,促使信贷扩张,为系统性金融风险爆发提供了土壤[13]。因为财富分配差距扩大会对金融系统产生外部冲击,同时也会使金融系统产生内生扰动,导致金融系统运行失衡。因此,稳定货币价值,缩小财富分配差距是维持金融稳定的基础。

从货币购买力角度来说,货币价值取决于广义货币存量与社会总财富的数量。在现代信用货币体系中,货币既是交易的媒介,也是信用关系的体现。这两个维度影响货币价值波动以及财富分配作用机制不同,产生的金融风险也不同,相应的预防措施也有差异。

从货币作为交易媒介来看,广义货币存量中大量的储蓄存款具有很强的流动性,货币贬值将导致大量储蓄转化为消费。在商品市场中,可能造成物价的普遍上涨,带来通胀风险;在金融市场中,超额货币可能推动金融资产价格上涨,造成资产价格泡沫,影响金融系统稳定。为此,监管当局应根据实际经济增长速度和货币市场情况,维持货币价值的稳定。同时应健全实际市场利率的形成机制,推行利率市场化,提供合意货币数量,以防止超额货币和货币短缺所产生的风险。这样由市场来配置货币资源,提高资源配置效率,有利于缩小货币价值波动造成的财富分配差距,以保持经济金融系统的稳定发展。

从货币作为信用关系来看,货币价值的波动影响融资成本,进而影响投资需求。一旦资本年度回报率比经济增长速度更快,国民收入分配中,资本所有者所占份额持续增加,劳动所有分配的份额不断减少,使得财富分配差距不断扩大。因此,政府应改革完善收入分配制度,促进收入分配合理化。具体来说,政府围绕全国经济均衡发展,通过税收政策调整、转移支付和财政支出等方式,缩小区域经济发展差距,避免部门和行业之间收入差距扩大。同时不断建立健全的社会保障体系,以实现“橄榄型”的分配格局,以免财富趋向集中,影响金融系统稳定。同时投资需求旺盛所驱动形成的信用关系,通常伴随利润率较低,可能影响银行的贷款质量,威胁银行系统的安全。管理层也应将银行列为重点监管对象,严格约束银行信贷行为,控制银行不良贷款率,并加强银行资本充足率的监管督查,不断完善银行监管体系。

参考文献:

[1] 王国刚.防范系统性金融风险: 新内涵、新机制和新对策[J].金融评论,2017(3): 1-21.

[2] 孙琪.经济政策不确定性对系统性风险的影响机制研究[J].财会月刊,2018(9):155-162.

[3] 朱睿博.市场波动与系统性风险——基于市场流动性集体枯竭的视角[J].财经问题研究,2017(2):13-18.

[4] 吴卫星,蒋涛,吴锟.融资流动性与系统性风险——兼论市场机制能否在流动性危机中起到作用[J].经济学动态,2015(3):62-72.

[5] Boudt K,Paulus E C S,Rosenthal D W R. Funding liquidity,market liquidity and TED spread:A two-regime model[J].Journal of Empirical Finance,2017(43):143-158.

[6] Antonakakis N,Chatziantoniou I,Filis G.Dynamic co-movements of stock market returns,implied volatility and policy uncertainty[J].Economics Letters,2013(1):87-92.

[7] Allen L T,G Bali,Y Tang.Does systemic risk in the financial sector predict future economic downturns?[J].Review of Financial Studies,2012(10):3000-3036.

[8] 徐加根,羅晶,徐培文.房价与股价波动对宏观经济稳定的影响研究[J].华东经济管理,2018(3):5-13.

[9] Claudio Borio,Philip Lowe. Asset prices,financial and monetary stability:Exploring the nexus[R].BIS working paper,2002,No.114.

[10]M K Brunnermeier, L H Pedersen. Market liquidity and funding liquidity[R].NBER Working Paper,2007,No12939.

[11]Hyan Song Shin. Risk and liquidity in a system context[R].BIS Working Paper,2005,No.212.

[12]孔庆龙,高印朝,樊锐.资产价格波动与银行危机的一般均衡分析模型的改进[J].上海金融,2008(9):50-55.

[13]殷剑峰,王增武.分配差距扩大、信用扩张和金融危机[J].经济研究,2018(2):53-68.

(责任编辑:王铁军)

Fluctuation in Currency Value, Expansion of Wealth

Distribution Gap and Systemic Financial Risk

XIE Junming, XIE Shengyuan

(School of Economics, Shenzhen University, Shenzhen, Guangdong 518060, China)

Abstract:The data of 1990-2018 in China were selected as samples, and the structural vector autoregressive model (SVAR) was used to analyze the random variables by pulse analysis and variance decomposition. As a result of the pulse analysis, the initial fluctuations in the value of the currency led to an increase in systemic financial risk, which lagged behind the widening gap in wealth distribution. The expansion of the gap in wealth distribution has little impact on systemic financial risks, and then increases. As a result of variance decomposition, the impact of currency value fluctuations on systemic financial risks is greater, followed by the widening of wealth distribution gaps.

Key words:currency value fluctuation;wealth distribution gap widening; systemic financial risk

收稿日期: 2019-07-07

基金项目: 国家社会科学青年基金项目(14CJL016)、教育部人文社科研究项目(15YJC790164)

作者简介: 谢俊明(1980—),男,湖南郴州人,深圳大学经济学院博士研究生,研究方向:金融风险管理。