基于SEEA框架的河北省矿产资源资产负债表编制研究

2020-02-22 02:06孙亚丽闫军印

河北地质大学学报 2020年6期

孙亚丽,闫军印

河北地质大学 a.研究生学院、b.自然资源资产资本研究中心,河北 石家庄,050031

0 引 言

党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》),《决定》强调要探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计,建立生态环境损害责任终身追究制[1]。为了更好地贯彻落实《决定》精神,各学科领域的研究人员相继开展了自然资源资产负债表的研究工作,取得了一批具有理论探索性和实践指导价值的研究成果。杨艳昭等(2017)在“自然资源资产负债表编制的‘承德模式’”中对承德市自然资源资产负债表的编制开展了具体研究,用1张总表、4张分类表和2张扩展表以及47张辅助表对承德市自然资源资产负债表进行编制探索[2]。季曦等(2016)在“矿产资源资产负债表编制技术框架初探”中设立了五类实物量账户和三类价值量账户来编制矿产资源负债表[3]。由于我国对自然资源资产负债表的研究工作起步较晚,而且大部分只是开展相关理论方面和框架体系的研究[4-13],专门对矿产资源资产负债表编制的实证研究相对较少[14]。

矿产资源资产负债表是自然资源资产负债表的分支体系,矿产资源资产负债表可以有效反映地区矿产资源中能源矿产、金属矿产和非金属矿产的储量变化和价值异动,可以更好地促进地区矿产资源管理工作由实物量管理向价值量管理以及资产化和资本化管理的持续推进。河北省是我国矿产资源大省,矿产资源对全省经济社会发展具有重要的支撑作用,今年是全面落实《全国矿产资源规划(2016—2020年)》的收官之年[15],开展河北省矿产资源资产负债表的编制,厘清河北省主要矿产资源的实物存量和资产价值,对全省矿产资源勘查开发利用相关规划的制定具有重要的现实意义。

本文在充分借鉴相关研究成果的基础上,立足于河北省矿产资源资产现状,以联合国等国际组织颁布的《环境经济核算体系2012:中心框架》(System of Environmental-Economic Accounting 2012: Central Framework,以下简称SEEA 2012)为基础。尝试使用价值量表式结构和实物量报告式结构对河北省矿产资源资产负债表进行编制,探索构建一套与本地资源特征相契合的矿产资源资产负债表框架体系。

1 自然资源资产、负债与净资产的要素确认

自然资源资产负债表(Natural Resource Statement of Assets and Liabilities,NRSAL)是所有自然资源在某一时点实物量和价值量状况的静态反映。在自然资源资产负债表中,可以根据自然资源基本特征分为自然资源资产、自然资源负债和自然资源净资产三大类会计要素。

1.1 矿产资源资产

SEEA(2012)中明确表明了没有经济价值的自然资源是不存在资产账户的价值量核算,但是需要把其编入到资产账户的实物量核算中。陶岚等学者认为,自然资源资产只包括产权明晰、能给所有者带来经济收益的自然资源[16-17]。本文借鉴上述研究思路,在开展河北省矿产资源资产负债表编制过程中,将产权明晰、且可以给所有者带来经济效益的矿产资源列入矿产资源资产负债表的编制中。

1.2 矿产资源负债

在SEEA(2012)中没有提出自然资源负债这一概念。但是王妹娥和程文琪等学者认为应当在自然资源资产负债表的编制中确认自然资源负债这一要素[18],本文也将自然资源负债纳入到矿产资源资产负债表中。从自然属性看,自然资源具有可再生性或不可再生性,而矿产资源属于不可再生资源。对于不可再生资源,对其开采的数量就形成实际的消耗量。近年来,还有一些学者提出以自然资源的过度消耗量作为自然资源资产负债的观点[15]。但在实际编制过程中,因无法有效判断自然资源消耗是否为“过度”和“过度”的程度。因此,本文采用对环境损害和生态破坏两方面来确定矿产资源负债会计要素。据此矿产资源负债应当包括:一是由于矿产资源不适当开采所造成的环境污染以及引起的自然灾害等,对生态环境造成消极影响从而形成了经济损失的价值。二是保护矿山周边的生态环境和推动矿产资源朝着绿色健康方向发展所投入的资金价值,以及为了减少环境破坏和改善生态环境质量所形成和消耗的社会成本。

1.3 矿产资源净资产

自然资源净资产反映的是某地区政府投入的自然资源原始资本以及资本增值和归属于政府的剩余收益。但在实际操作过程中,由于无法通过自然资源直接算出净资产,所以矿产资源的净资产通过“资产-负债=净资产”这一等式而得出,同时对矿产资源实物量和价值量的净资产都可以通过资产要素和负债要素的差额结果进行反映。

2 SEEA框架体系及矿产资源相关分析

2.1 SEEA(2012)的框架体系

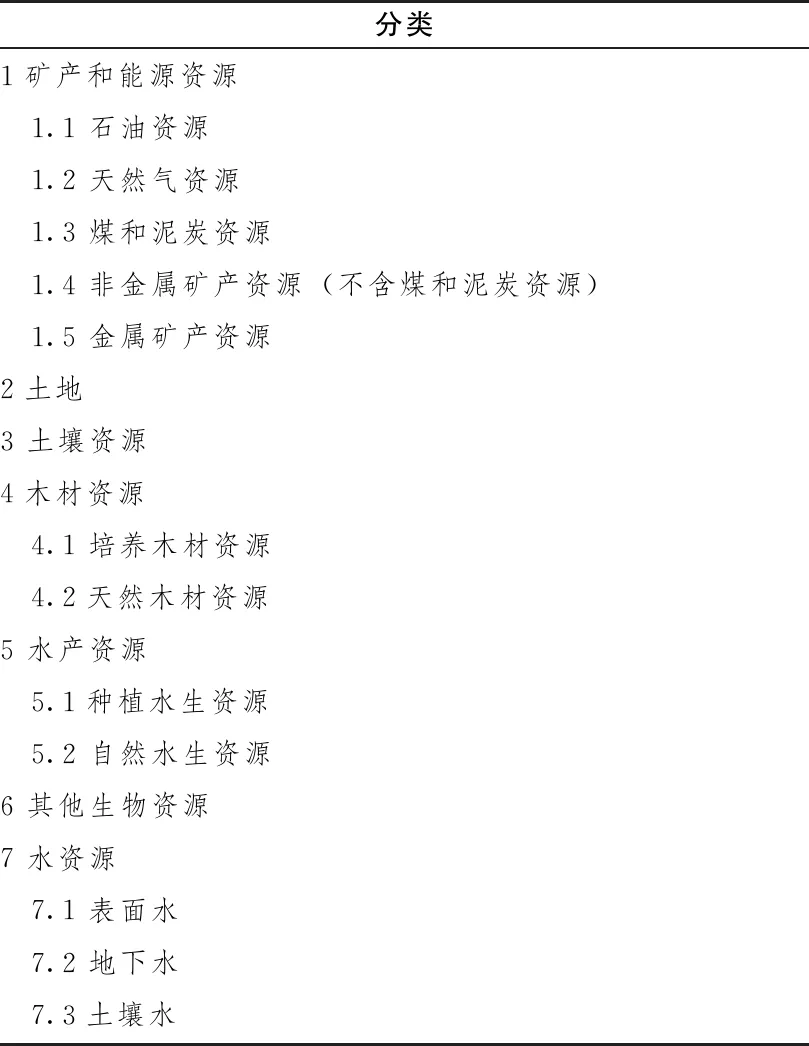

从现行比较通用的国际规范来看,联合国等国际组织颁布的《环境经济核算体系2012:中心框架》所列出的资产账户在自然资源核算中是最为权威的引导,并且SEEA(2012)是第一个国际环境经济核算统计标准,对自然资源资产进行了分类(表1),并提出了资源存量和环境资产变化的计量方法和步骤。

表1 SEEA(2012)框架体系中资产的分类

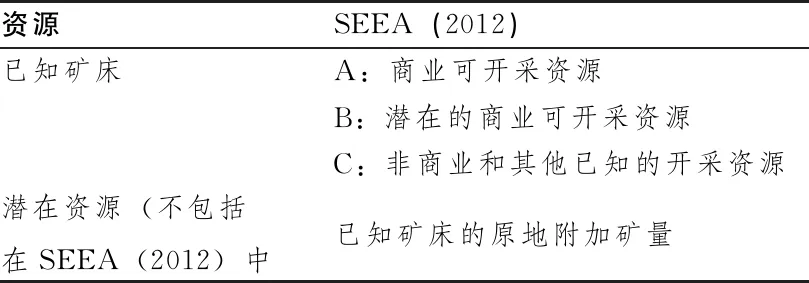

2.2 矿产和能源资源的储量分类标准

矿产资源储量的分类是编制矿产资源资产负债表的首要步骤,SEEA(2012)和UNFC(2009)是目前国际上普遍通用的分类标准,本文对SEEA(2012)的分类情况进行描述(表2)。

表2 SEEA(2012)标准的矿产和能源资源储量分类框架

2.3 矿产资源实物量和价值量计量标准

SEEA(2012)在矿产资源存量实物量核算时,将所有“已知”的矿产资源都计入矿产资源资产范围,而在资源资产价值量核算时,主要核算的是“具有商业可采价值”的矿产资源。矿产资源计量既要对各类矿产资源期初和期末的实物量和价值量进行反映,又要对一定时期内矿产资源储量的实物量变化状况进行反映。本文中实物量的核算以矿产资源存量和流量两方面进行,对矿产资源的价值量核算主要采用矿产品交易现价的核算方式。

3 河北省矿产资源资产负债表编制分析

SEEA(2012)框架体系颁布后,国际上大多数学者把矿产资源按属性和用途划分为四大类,其中包括能源矿产、金属矿产、非金属矿产和水气矿产。能源矿产包括如煤炭、石油、天然气等;金属矿产包括如铁、铝矿、钛铁矿等;非金属矿产包括如硫铁矿、磷矿、高岭土矿等;水气矿产包括如地下水、地下热水等。根据数据资料的可获得性,本次河北省矿产资源按照能源矿产、金属矿产和非金属矿产进行分类(表3)。

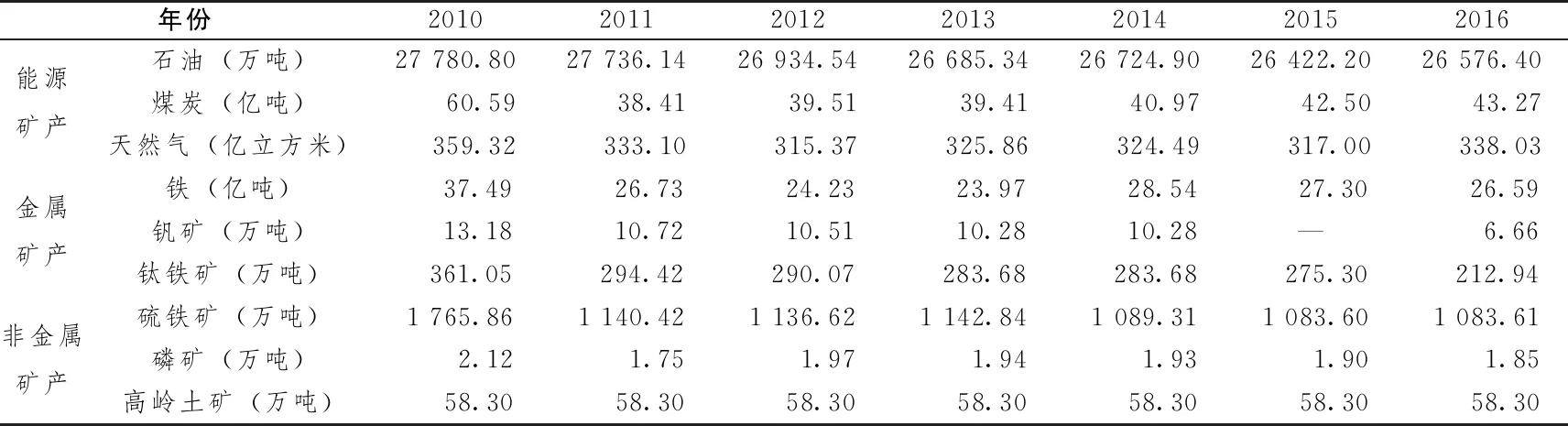

表3 2010—2016年河北省主要矿产资源储量

从表3中可以看出,河北省从2010年到2016年能源矿产中的石油储量减少了1 204.4万吨,煤炭储量减少了17.32亿吨,天然气储量减少了21.29亿立方米;金属矿产中铁的储量减少了10.9亿吨,钒矿的储量减少了6.52万吨,钛铁矿的储量减少了148.11万吨;非金属矿产中硫铁矿的储量减少了682.25万吨,磷矿的储量减少了0.27万吨。2010—2016年期间,河北省大部分矿产资源储量呈现明显下降趋势,其中煤炭储量减少量达到了17.32亿吨,这种变化趋势对河北省矿产资源的可持续发展和环境污染问题造成了较大的影响,各地政府也采取了相应的措施来解决资源储量的快速消耗问题。为了减少对环境所造成污染以及控制煤炭消耗的数量,河北省政府办公厅印发《河北省用煤投资项目煤炭替代管理办法》,要求全省行政区域内新建、改建、扩建用煤项目实行煤炭等量或者减量替代。

(1)实物量变化分析

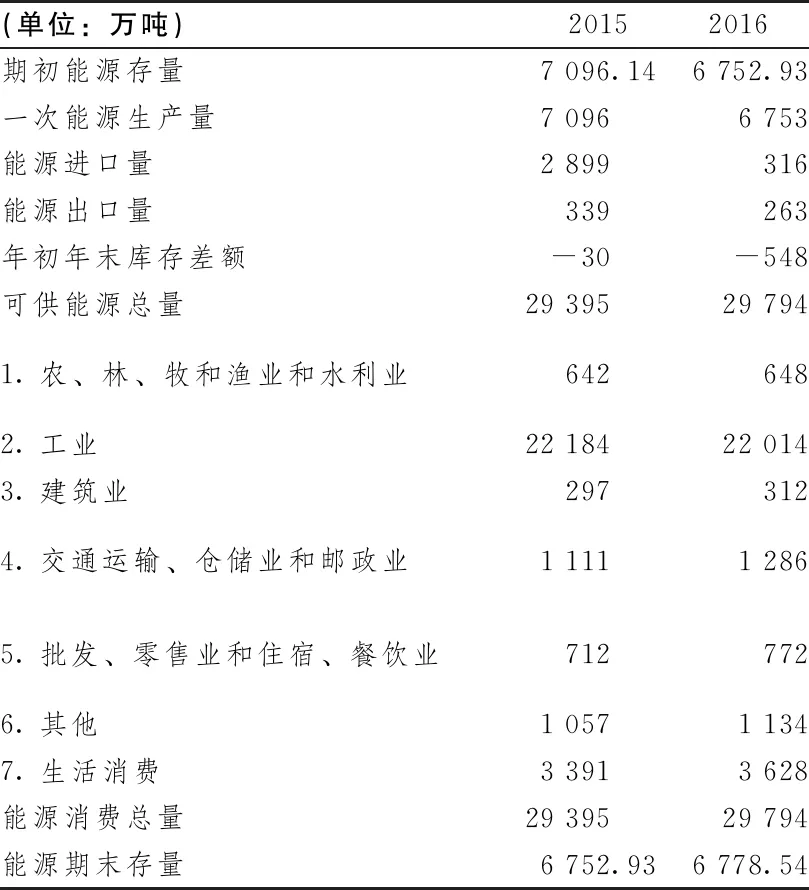

采用“期末存量 = 期初存量 + 本期增加量-本期减少量”作为河北省矿产资源实物量变化所遵循的基本思路。期初存量为上一年的期末存量,本期增加量包括进口量和生产量等两项增加量,本期减少量包括农、林、牧、渔业、水利业、工业、建筑业、交通运输、仓储业和邮政业、批发、零售业和住宿、餐饮业、其他和生活消费等行业消耗量。据此,以河北省2015—2016年能源资源储量数据为例,可以编制出能源资源实物量表(表4)。

(2)价值量变化分析

SEEA(2012)框架明确指出,自然资源价值量计量分别有活跃市场和没有活跃市场两种计量方式。煤炭、石油和天然气这三种能源矿产存在活跃市场,因此,能源矿产资源价值量的计算方式为实物量乘以单价。本文对河北省2015—2016年能源矿产中煤炭和石油的价值量进行估算。

表4 2015—2016年河北省能源资源实物量表

表5 2015—2016年煤炭的价值量表

表6 2015—2016年石油的价值量表

4 河北省矿产资源资产负债表的表式结构和报告式结构

以杨艳昭等学者的相关研究成果为基础,对河北省矿产资源资产负债表的编制进行探索,构建河北省矿产资源资产负债表的表式结构和报告式结构相结合的框架体系。

4.1 表式结构

河北省矿产资源资产负债表既可以揭示河北省矿产资源资产储量的“家底”,也要体现能源资源资产、金属资源资产以及非金属资源资产的数量、价值与增减变动情况。此外,由于矿产资源本身的多用途性与资源环境生态系统的整体性,仅仅对其中某类矿产资源变化过程的描述不能完全反映核算期内河北省生态环境的变化情况,因此,在对河北省矿产资源资产负债表的编制过程中,应加入生态破坏和环境损害这两个会计科目。

河北省矿产资源资产负债表的报表体系由两套表组成,包括1张总表、3张分类表。其中:矿产资源资产负债表总表,综合反映了在核算期内河北省矿产资源资产和负债的期初和期末值、构成以及变化情况;矿产资源资产负债表分类表,分类反映核算期内河北省各类矿产资源资产和负债的期初和期末值、构成以及变动情况。该总表和分表都是反映价值型的表示结构,各分类表的矿产资源数据汇总构成总表。根据河北省矿产资源特征和属性,河北省矿产资源资产负债表分类表包括能源矿产资源、金属矿产资源和非金属矿产资源3张分类表。本文对河北省2015—2016年的数据进行测算。

(1)矿产资源资产负债表总表

根据河北省自然资源禀赋的特征,将能源矿产、金属矿产和非金属矿产纳入到矿产资源资产负债表总表的资产会计要素中,负债表总表左栏列示各类矿产资源期初值、期末值以及变化情况;负债表的右栏上半部分列示各类矿产资源负债情况,包括环境保护投资和环境损害两个会计科目;最后负债表的右栏下半部分别列示资产与负债之间的差额(表7)。

表7 矿产资源资产负债表总表

(2)矿产资源资产负债表分表

河北省矿产资源资产负债表分类表主要包括能源矿产资源资产负债表(能源表)、金属矿产资源资产负债表(金属表)和非金属矿产资源资产负债表(非金属表)。与矿产资源资产负债表总表相类似,各类矿产资源资产负债表也都是由资产、负债和资产负债差额三大部分组成(表8、表9、表10)。

4.2 报告式结构

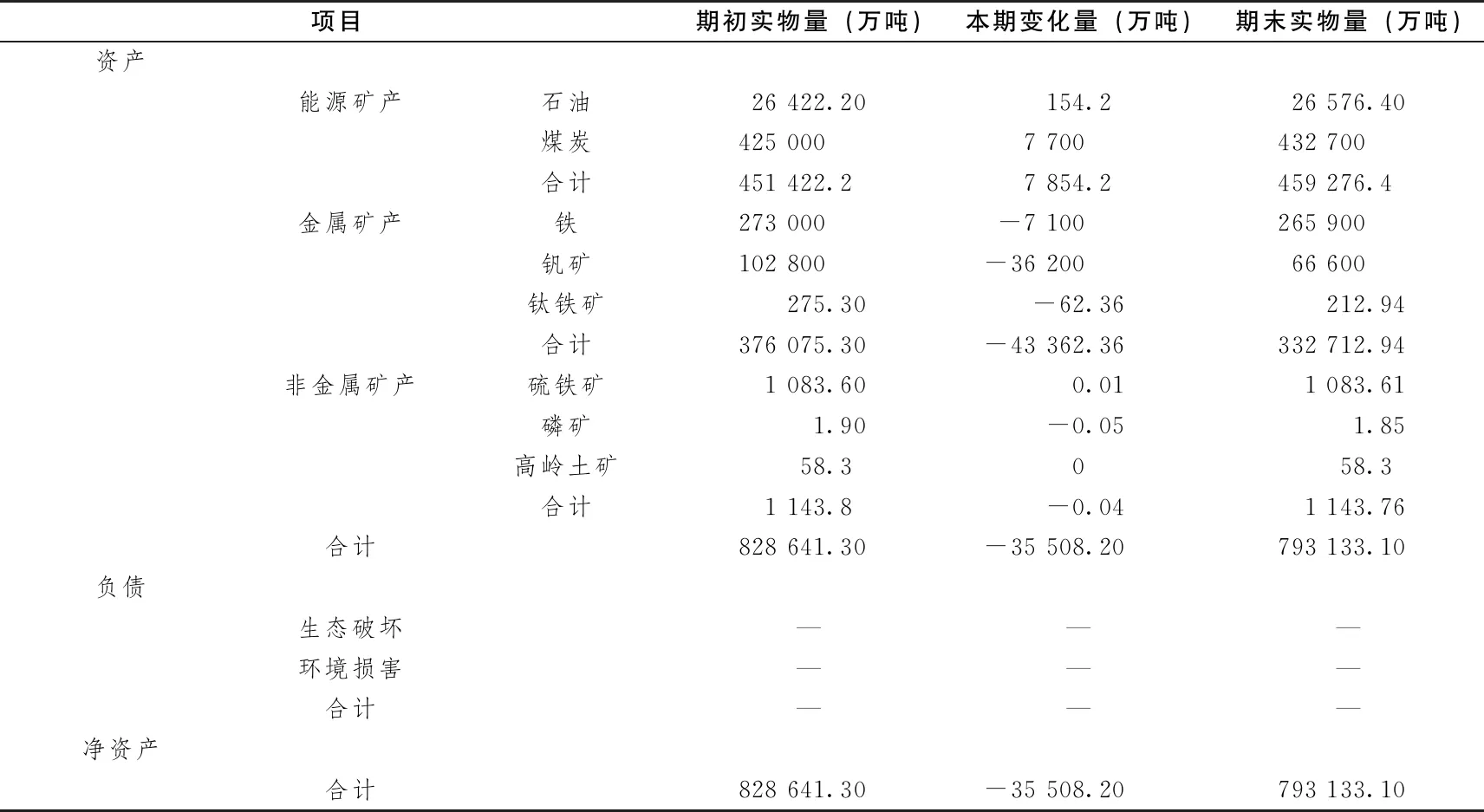

在实物量变化分析的基础上,采用报告式的矿产资源资产负债表来反映河北省矿产资源的实物量。该表格列示矿产资源资产、负债和净资产的期初实物量、本期变化量和期末实物量的数值型变化,该报告式结构为数值型(表11)。

表8 能源表

表9 金属表

表10 非金属表

表11 矿产资源资产负债表报告式结构

5 编制结果与结论

5.1 测算结果

从矿产资源资产负债表资产总量来看(表7),2015年和2016年,河北省矿产资源资产价值量分别为23 787.67亿元和27 278.88亿元,可以看出,河北省可持续发展的矿产资源基础较好。在2015—2016年,能源矿产资源和非金属矿产资源资产呈上升状态,使得河北省矿产资源资产总量略有上升,增幅约14.7%。从矿产资源资产的构成来看,河北省能源矿产资源资产规模较大,2015年和2016年分别达到23 726.45亿元和27 217.15亿元,分别占核算的矿产资源资产总量的99.74%和99.77%,矿产资源资产负债总量为22.44亿元,矿产资源资产负债差额为27 256.44亿元,负债率整体处于较低水平。

从矿产资源资产负债表各分表评价结果来看,河北省能源矿产资源资产总量分别为23 726.45亿元和27 217.15亿元,在核算期内,矿产资源资产呈增长趋势,增幅为14.71%,其中煤炭矿产资源资产占比最大,2015年和2016年分别达到17 953.87亿元和21 509.95亿元,分别占核算能源矿产资源资产总量的75.67%和79.03%。河北省金属矿产资源资产总量分别为31.04亿元和 30.72亿元,在核算期内,矿产资源资产呈下降趋势,减幅为1.03%,铁矿矿产资源资产占比最大,分别达28.91亿元和28.75亿元,占核算的金属矿产资源资产总量的93.14%和93.59%。河北省非金属矿产资源资产总量分别为30.18亿元和31.01亿元,在核算期内,矿产资源资产呈增长趋势,增幅为2.75%,其中硫铁矿资源资产占比最大,分别达29.26亿元和30.34亿元,占核算非金属矿产资源资产总量的96.95%和97.84%。

5.2 结论

本文在SEEA(2012)总体框架的基础上,充分借鉴相关专家和学者关于自然资源资产负债表研究的相关理论成果和实践编制经验,通过对2015—2016年河北省主要矿产资源进行价值量变化分析和实物量变化分析,尝试用反映价值量表式结构和实物量报告式结构相组合的方式来编制河北省矿产资源资产负债表,其中,表式结构分为矿产资源资产负债总表、能源表、金属表和非金属表四张表格,从不同角度对矿产资源价值量的期初值和期末值进行核算。报告式结构用一张表来反映矿产资源储量的期初实物量、本期变化量和期末实物量。将表式结构和报告式结构紧密结合,使所编制的河北省矿产资源资产负债表可以同时对矿产资源价值量和实物量进行分析、解释和说明,充分发挥矿产资源资产负债表所赋予的主要功能,从而为河北省自然资源资产负债表的编制提供有益探索。

猜你喜欢

南方农业·下旬(2022年4期)2022-05-24

资源导刊(2021年10期)2021-11-05

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

会计之友(2018年2期)2018-01-24