九毛九当真能复制“下一个海底捞”?

2020-02-26 08:45高一心

新财富 2020年2期

高一心

2020年1月15日,九毛九国际(09922.HK)在港交所挂牌上市。这只新股在公开发售阶段录得逾600倍超额认购,上市首日收盘价较发行价大涨56.36%,异常火爆,被市场给予了“下一个海底捞”的期待。

九毛九国际旗下的网红品牌太二靠着大单品、短菜单、少触点,用快餐的模式经营休闲餐,实现了堪比海底捞的翻座率,每年翻倍的收入增长,1个月即能实现盈亏平衡的亮眼成绩。但如今表现突出的太二会不会在风口过后就像原主品牌九毛九一样面临经营的下坡路?与市值近2000亿港元的海底捞相比,收入为其1/10、净利润仅为其4.5%的九毛九,能否担得起“下一个海底捞”的美誉??

2019年8月28日,九毛九国际(09922.HK)向港交所递交招股书,12月26日通过聆讯并更新招股书;12月30日开始正式招股,计划募资额约3亿美元,折合23.4亿港元。截至2020年1月8日九毛九国际结束招股,共有逾19万人参与公开配售,认购倍数637.82倍,火爆程度堪比海底捞上市时。

富途数据显示,在上市前1月14日的暗盘交易中,九毛九国际收涨43.94%,收盘价9.5港元/股。上市当天,九毛九国际延续暗盘的积极走势,大涨56.36%,收于10.32港元/股。

从1995年海口的一家小面馆到2020年成功登陆港股,九毛九国际成功跻身中式快时尚餐饮行业中领头羊。2018年其营业收入18.92亿元,目前旗下有5个品牌,九毛九、太二、2颗鸡蛋煎饼、怂、那末大叔是大厨。其中,九毛九餐厅(简称“九毛九”)在西北菜中排名第二,而网红品牌太二酸菜鱼以4.4%的市场份额排在全国酸菜鱼餐厅榜首。

此次,九毛九国际招股阶段的火爆正是得益于太二。虽然眼下太二并不是九毛九国际的最大收入来源,但在主品牌九毛九餐厅经营业绩增长放缓的情况下,太二带给了九毛九国际新的增长动力,同时因其网红概念备受关注。但网红餐厅走红迅速,过气也快,在海底捞之前,几乎没有中式餐饮连锁品牌在上市后能继续保持高增速。九毛九国际上市后的命运又会怎样?

上市路还是下坡路?

截至最后发行日期,九毛九国际在全国有九毛九餐厅143间,是旗下餐厅数量最多的子品牌。同时,也是九毛九国际主要的收入来源,2018年九毛九餐厅营业收入为13.34亿元,占总收入的70.5%。然而,作为主力的九毛九,发展已经趋向平稳甚至稍显颓势。营收增速放缓,关店数量增加,翻座率稳中略降(表1)。

可是,曾经的九毛九餐厅,也是个网红。

九毛九的创始人管毅宏1995年在海口开了第一家面馆。2003年九毛九进入广州,最初的发展也不温不火,直到2010年,九毛九在购物中心开设第一批餐厅,踏中了购物中心兴起的风口,进入了发展的快车道。广东省餐饮服务行业协会发布的《2017年全国餐饮融合发展报告》显示,购物中心中购物、餐饮、娱乐的7:2:1的黄金比例已被打破,取而代之的是1:1:1的新消费模式,甚至部分商业综合体的餐饮占比可达50%以上。在这样的背景下,如同饭点经常大排长龙的西贝筱面村、外婆家一样,九毛九一度也非常受人追捧,需要排队才能吃得上一碗面。

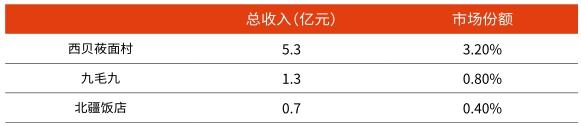

如今,24岁的九毛九虽然做到了西北菜第二,但市占率仅是第一名西贝莜面村的1/4(表2)。

表1:九毛九餐廳经营数据(单位:亿元)

表2:2018年按收入计中国西北菜餐厅排名

而且,九毛九在发展过程中也面临着一些困境。

首先是定位,最初九毛九的定位是山西面馆,现在更多在以西北菜进行宣传。在九毛九国际的招股书中对西北菜的定义为西北五省的传统美食,这五省分别为陕西、甘肃、青海、宁夏和新疆,其中并没有山西。这就产生了一定的矛盾,到底是山西面食还是西北菜系,定位上略显混乱。对比目前西北菜中市场份额最高的西贝莜面村,传达给消费者的西北菜定位十分清晰。

其次,九毛九143家餐厅中有121家位于华南地区,其中105家位于广东省,占比73.5%,作为面食类品牌,九毛九在喜爱面食的北方地区布局却非常薄弱,最北只走到北京,难以向西扩展,整个西北地区没有一家九毛九,有几分尴尬。激烈的竞争和北方人对自制面食的偏爱,让九毛九走出华南向北走较为困难。

不过,在九毛九各项经营数据增速逐渐下滑的情况下,九毛九国际也寻求到了新的业绩增长点,就是自行孵化出的太二酸菜鱼。

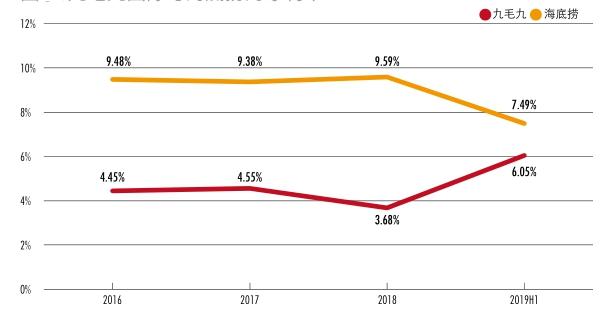

2016到2018年,太二的营收增长速度非常快,2017年为264.2%,2018年为121.4%,2019年上半年为146.8%,而且太二的经营利润率从成立起就比九毛九要高很多(图1),不过九毛九的经营利润率也在稳步提升。

而且,餐厅面积更小的太二,能够创造更多的日均销售额以及人均消费(表3)。

另外,新开的太二酸菜鱼只需要1个月即能够达到盈亏平衡,平均现金投资回收周期也只要7个月,九毛九则需要22个月。而且,因为太二的快餐模式,餐厅员工与消费者之间触点少,用餐流程自助化程度高,因此店内的服务人员需求相对较少,近年来,随着太二餐厅的收入逐渐在九毛九国际中占比提升,公司的员工成本占比也呈下降态势,2016年、2017年、2018年和2019年上半年员工成本占比分别为28.1%、27.2%、27.7%和25.9%。

各项数据都非常亮眼的太二,有何独特之处?

翻座率4.9,利润率23% 1个月单店实现盈亏平衡,太二不二

超过四人不接待、不拼桌不加位、不外卖、不打折、每天限量供应。

各种奇怪的要求,又跩又贱还有点二,“酸菜比鱼好吃”的太二酸菜鱼2018年实现营业收入5.4亿元,2016-2018年营收年复合增长率为惊人的182.3%,根据弗若斯特沙利文数据,以收入计,2018年太二在所有酸菜鱼餐厅中排名第一。

老板太二还是食客太二?

2015年,太二横空出世,成了吃酸菜鱼必拍照打卡餐厅,火爆到排队成常态,彻底点燃了酸菜鱼市场。

为什么是太二?真的是因为太二吗?

太二的火,最初正是源于它的奇葩,从名字到每家店门口白纸黑色的店规,都激发着年轻人的好奇心,再加上店内有趣的简笔画、“酸菜比鱼好吃”的口号,和每月变化的内部暗号,都给吃鱼这件简单的事赋予了趣味。太二鲜明的特色是吸引消费者及回头客的关键。

图1:九毛九和太二的经营利润率

表3:九毛九和太二餐厅面积

同时,太二也正好踩中了酸菜鱼发展的风口。酸菜鱼本是川菜菜系中的一个经典菜品,有着成熟的群众基础。而受益于生鲜冷链的发展,使用冷冻的龙利鱼和巴沙鱼可以快速且低成本地制作出酸菜鱼,这也是2014年后大街小巷酸菜鱼店开得风生水起的原因。不过,太二能够一炮而红,不止是靠几句有趣的口号那么简单,菜品的质量、口味以及营销文化都非常重要。

众所周知,无论冷冻多么及时,死鱼的口感与活鱼还是会有些不同,经过反复的测试与改良,太二没有选择冰冻的鱼类,而是新鲜的活鲈鱼,所用的鲈鱼全部来自佛山,现捞现杀,保证新鲜度。而且能够在酸菜鱼中加入的配菜只有四种选择:金针菇、豆腐、粉丝和红薯粉,这四种配菜不会拉低菜品颜值,增加其他凌乱的颜色,也不会因为配菜自带的味道影响酸菜鱼整体口感。

太二创新性地在酸菜鱼中加入了菊花瓣元素,与其他酸菜鱼区分开来。不仅如此,太二还在米饭和茶水方面做文章。从黑龙江采购的大米,配农夫山泉制作,卖到了一小碗5元;陈皮洛神花茶非常显眼地放在等位区和餐厅中,供食客根据自身的口味自行调配,酸酸甜甜的口感比白开水或者柠檬水更有特色,还能帮助一些对辣承受度低的消费者缓解辣味,如今太二也在公众号上销售米饭和陈皮洛神花茶。太二虽然踩着这一波酸菜鱼火热的风口,也因为种种“有心”的差异性脱颖而出。

在营销方面,太二也不断努力,除了名字和店规自带营销特质,太二还到处开设与酸菜鱼相关的快闪店,制作酸菜探索报告,与冰淇淋品牌亚历山达合作推出酸菜味冰淇淋。线上营销方面主要通过微信公众号,招股书显示,太二官方公众号订阅人数为560万人,几乎每篇推文阅读量都在10万+。

在微博、知乎或者小红书上搜索太二,評论两极分化非常突出,有说太二非常好吃,即使排长队也会来吃的,也有说根本不值得一个小时的排队等待,无论好评还是差评,都离不开“排队”。

2018年太二的整体翻座率为4.9,2019年上半年仍然保持这个数字,也就是每家店每个座位平均每天使用4.9次,而在一线城市,太二的翻座率能达到5。从2016年到2019年,太二的翻座率在不断提升,2016年仅为3.6。在餐饮企业中,海底捞是人们印象中家家排队,翻台率非常高的品牌,2018年,海底捞的翻台率为5,仅比太二高0.1。曾经也火爆一时的呷哺呷哺,包括九毛九,翻座率都与太二有很大差距(表4)。

标准化,用快餐的模式做休闲餐

截至2019年12月22日,九毛九国际拥有121家太二餐厅,在拥有数量如此众多餐厅的情况下,仍能保证接近5的翻座率,颇为不易。

表4:国内部分餐饮品牌翻座率

太二的可复制性非常强,实现可复制性的关键点在于标准化。中餐一般很难标准化,西式快餐因为配方与制作方法固定,容易开遍全世界,如肯德基、麦当劳、赛百味等,不依赖于厨艺,而是标准化制作,所以只要做好一家,就可以复制扩张。中餐由于制作过程繁琐,不易标准化,目前实现全国连锁并走向海外的中餐品类是火锅,代表品牌是海底捞。

为了克服中餐在标准化方面的困难,太二最开始就制定了一系列标准化制度,用做快餐的模式做休闲餐,大单品、短菜单、少触点,给扩张提供便利。

首先是大单品,1-4人的酸菜鱼,不能选辣度。为了实现口味一致性,太二主要在原料上进行把控。太二的鲈鱼全部来自佛山,最大供应商与太二已合作3年,且太二采购比例逐步上升,2019年上半年,该供应商贡献了总采购量的10.8%。稳定的供应商能够提供稳定的货源,太二的议价能力上升,不过同时也有一定风险。

酸菜方面,太二一直宣称“酸菜比鱼好吃”,这句口号背后,太二也确实付出了不少努力,自建芥菜种植基地,规定采摘时刻,山泉水腌制,并保证酸菜贮藏在设置的最佳温度和湿度中,还原重庆地窖的腌制环境,腌制周期30天,标准化的腌制流程为全国的餐厅提供质量和味道稳定的酸菜。

同时,太二酸菜鱼不可加盟,所有门店均为自营。自营相比加盟更有利于质量控制,保护品牌口碑。太二通过标准化保证对内一致性,再通过鱼和酸菜的特殊工艺实现对外差异性。

其次是短菜单。太二门店的菜单中只有不超过23个菜品,更有利于后厨操作效率的提高,对厨师的依赖性大大降低,后厨只需要按照规定的标准化流程制作就可以。同时,九毛九国际在广东、湖北及海南设有中央厨房,向各地配送标准化的半成品食材。

最后是少触点。在太二用餐的体验与海底捞完全不同,店内服务人员在迎宾、传菜外与消费者没有触点,点单、加菜、买单、开票皆可扫码自助,大大降低对人力的依赖,更方便控制成本。

正是因为标准化的大单品制作、少量的菜品,太二的平均上菜速度仅为15分钟,扫码点餐与支付又提高了下单和上菜的效率,再加上“四人以上不接待”,降低社交属性,加快了每桌用餐的速度,一定程度上给高翻座率奠定了基础。

太二近年来快速的发展态势使其成为了九毛九国际新的核心品牌,给了公司重点拓展的信心。九毛九国际预计在2019至2021年间新開设约370间自营餐厅,其中约240间太二餐厅,约54间九毛九餐厅以及约76间其他品牌餐厅,若按照九毛九国际的开店计划,2021年太二酸菜鱼将有361家,九毛九197家,太二将成为九毛九国际最大的餐饮品牌。

下一个海底捞?

此次招股的火爆也让九毛九被冠以“下一个海底捞”的名号。但客观而言,九毛九国际与海底捞之间存在着很多的不同。

海底捞主打以火锅为主的大菜系,而九毛九国际主打西北菜和酸菜鱼,受众相比火锅少很多,而且海底捞上市时就已经是全国火锅市场的龙头企业,目前九毛九国际曾经的主品牌九毛九逐渐陷入疲态;从供应链上来看,海底捞拥有成熟的自建供应链颐海国际,并于2016年从海底捞集团分拆出来单独上市,而九毛九国际的食材均来源于第三方。

从各项财务数据来看,九毛九国际与海底捞差距巨大。海底捞与九毛九国际创立于同一个时代,第一家海底捞成立于1994年,九毛九第一家面馆开业在1995年,20多年过去,2018年海底捞的营业收入为169.97亿元,同比增长60%,净利润为16.46亿元,同比增长60%;九毛九国际的营业收入18.92亿元,净利润为7384万元。九毛九国际的营收仅约为海底捞的1/10,净利润只是海底捞的4.5%。

规模远小于海底捞,九毛九国际的营收增长速度却还不及海底捞。2017-2018年,其营收增速不到30%,而海底捞却分别录得36%、60%的高增长。2019年上半年,九毛九国际的营收增速为41.5%,而海底捞高达59%。在净利润增速上,九毛九国际的稳定性也不如海底捞,其2018年净利润增速仅为2.78%,而海底捞近三四年均录得40%以上净利润增长(表5)。

另外,虽然九毛九国际的毛利率高过海底捞1.5个百分点,但净利率却低1.4个点,推测是营销方面投入较大的缘故(图2、3)。

目前九毛九国际的新亮点在于太二酸菜鱼,太二的多项经营数据都与海底捞非常相似。

太二的翻座率接近海底捞,2018年太二的翻座率为4.9,海底捞为5,但太二的店面面积在200-300平方米,每家门店平均能够容纳33桌约110位顾客,海底捞每家餐厅的面积在600-1000平方米,每家餐厅可容纳300-500位顾客。每家海底捞可容纳的人数都为太二的3-5倍,即使两者有着相似的翻座率,顾客数量也不在一个量级。

太二的盈亏平衡周期也与海底捞在同一水平。太二的盈亏平衡周期为1个月,7个月实现现金投资回收,而海底捞1-3个月实现盈亏平衡, 6-13个月实现现金投资回收,两者都处于行业领先水平。

表5:九毛九国际与海底捞

不过,在客单价上,2018年,海底捞的顾客人均消费为101元,2019年上半年达到了110元,而太二2018年的顾客人均消费为72元,九毛九仅为53元,海底捞的优势非常明显。

在团队建设上,两者文化也有不同。海底捞的杀手锏是有效激励机制下的员工服务水平。海底捞在团队稳定方面制定了非常特殊的师徒制度,店长不仅可以对本店享有业绩提成,还能在其徒弟、徒孙管理的门店中获得更高比例的业绩提成,店长与徒弟徒孙间的利益高度统一,店长不仅有动力管理好其门店,还能坚持公平公正的原则,尽可能培养出各方面合格的徒弟店长,并指导他们拓展新的门店。这种师徒制度不仅有利于稳定团队,培养员工,也是海底捞店面实现裂变式增长的重要原因。业绩分红之外,股权激励相对不足,目前创始人张勇夫妇通过自身与NP United Holding持有海底捞68.61%的股份,是最大股东。

而九毛九国际采取的是股权分享的方式,建立适应品牌孵化和扩张的组织架构,并培育内生品牌开发能力。对于九毛九国际而言,孵化爆款新品牌显得更重要。根据光华博斯特统计数据,如今餐饮品牌吸引年轻顾客的核心要素,尝鲜求新(26.7%)、追求便利(22.2%)和健康至上(20.6%)排名前三位。

2015年太二一炮而红,对九毛九国际的营收贡献逐渐加大,2017年开始,九毛九国际又陆续孵化出2颗鸡蛋煎饼、怂和那末大叔是大厨。2颗鸡蛋煎饼主营中式煎饼,是九毛九集团所有品牌中唯一开放加盟的。怂主营四川冷锅串串,目前只在广州有一间餐厅。那末大叔是大厨是九毛九集团在高端粤菜品类进行的尝试,也只有广州一间餐厅。因此,目前还难以判断这几个小品牌能否走向成功。除此之外,九毛九国际也曾经孵化过多个品牌,曾开设过6间不怕虎牛腩餐厅、1间椰语堂餐厅和4间咧嘴餐厅,但均因经营不佳关闭或者转让。

目前,九毛九国际按照事业部的形式,将旗下5个品牌分为5个独立的实体各自运营,由5名品牌经理各自监督一个品牌,九毛九国际向5个品牌经理及其团队授予其管理品牌的若干股权。太二、2颗鸡蛋煎饼、怂以及那末大叔是大厨分别持有其管理品牌的15%、20%、20%以及25%的股权。

两者文化的不同,或许在于增长方式的不同。海底捞追求的是在海底捞这同一品牌下开店数的增长,而九毛九国际在主品牌九毛九增速稳中略降的形势下,更追求孵化出类似太二这样的爆款品牌,试错成本和收益由新品牌運营团队和总部共同承担。

在发行前,九毛九国际的股权也相对集中,最大股东是创始人管毅宏,持股61.44%。

上市一年多,海底捞(06862.HK)的股价已经翻了一倍,目前市值为1892.1亿港元,若以2018年16.5亿元净利润计算,市盈率高达101倍,若以2019年上半年9.1亿元净利润乘以2来估算,市盈率高达91.9倍(2020年1月15日数据,1港元=0.885元人民币)。

图2:九毛九国际与海底捞的毛利率

图3:九毛九国际与海底捞的净利率

九毛九国际发行市值88亿港元,发行市盈率50倍左右。上市首日,其市值达到137.6亿港元。若以2018年7385万元净利润计算,市盈率已超过150倍,甚至远高过同一标准衡量下的海底捞。若以2019年上半年1.02亿元净利润乘以2来估算,其市盈率为60倍。

九毛九国际虽然承载着市场“下一个海底捞”的期待,但规模、盈利能力方面各项数据都与海底捞差距很大。九毛九国际的亮点品牌太二在部分经营数据上具有赶超海底捞的潜质,但也是基于低规模基数实现的,目前来看,海底捞在营收过百亿后增速依然犀利,整套组织体制也更为成熟,优势明显且稳定。

九毛九国际上市时的估值已经比肩海底捞,上市后还有多少空间呢?

猜你喜欢

中国食品(2021年22期)2021-12-13

初中生学习指导·作文评改版(2021年11期)2021-11-27

小天使·一年级语数英综合(2021年6期)2021-08-09

学苑创造·C版(2020年5期)2020-07-14

销售与市场·管理版(2020年4期)2020-04-13

世界家苑(2018年1期)2018-04-27

家教世界·创新阅读(2017年11期)2017-11-27

意林·作文素材(2017年1期)2017-03-01

海外英语(2013年4期)2013-08-27