民营上市企业国有化:动因和绩效

2020-03-04 11:26吴国鼎

辽宁大学学报(哲学社会科学版) 2020年6期

吴国鼎

(中国社会科学院世界经济与政治研究所,北京100732)

一、导言

国有企业改革是中国经济体制改革的重要组成部分。国有企业改革的一个重要方向就是国有企业民营化,也就是将国有企业中的国有资本全部或部分地转让给民营资本。现阶段,中国正在推行的国企混合所有制改革在一定意义上也是一种国企民营化。与国企民营化相反的一个概念就是民营企业国有化,也就是将民营企业中的资本全部或部分地转让给国有资本。在中国资本市场上,民企国有化现象屡见不鲜。仅在2019 年,就有多家民营上市企业的实际控制人转为国有股东,如莱茵体育(股票代码:000558)和中化岩土(股票代码:002542)的实际控制人均变更为成都市国资委,中建环能(股票代码:300425)的实际控制人变更为国务院国资委等。不仅在中国,世界上其他国家和地区中也不乏民企国有化的现象:20 世纪60—70 年代,拉美、中东等一些石油资源丰富的国家纷纷掀起了石油行业国有化的浪潮。2008 年金融危机之后,美、英、德等国政府更是为国内陷入财务困境的金融机构和大企业大量注资。

相对于国企民营化,民企国有化则往往伴随着更多的争议。主要原因在于:一方面,由于国有资本及其背后的政府可以借助国家强制力对民营企业进行国有化,这就使得民企国有化往往伴随着一国或地区民营企业的经营和投资环境向非市场化的方向转变。另一方面,一些研究发现,民企国有化会导致企业经营绩效的下降,从而给投资者带来损失。由于中国的政治体制和以公有制为主体的经济制度,国有资本(政府)通常被认为是资本转让过程中更强势的一方。中国的民企国有化往往会引起更多的关注。中国的民企国有化往往被认为是国有资本(政府)的单方面行为。民企国有化也往往会被外界解读为中国的经济政策或者投资环境的变化。再加上中国资本市场已经是世界上有较大影响力的资本市场,市场中的任何风吹草动都会引起全世界投资者的关注。另外,中国的民企国有化并不一定都是国有资本(政府)的单方面行为,可能会包含一些民营企业主动要求进行国有化的因素。中国的一些民营企业在经营遇到困难时,会主动要求进行国有化。由此可见,探讨中国的民企国有化问题具有非常重要的意义。文章拟从以下两个方面进行研究:一是研究民企国有化的动机,即研究哪些因素导致民营企业选择了国有化;二是研究民企国有化的绩效,即研究国有化后的企业绩效发生了怎样的变化。

文章的研究在以下方面有所创新。一是文章综合考察了可能影响民企国有化的因素,包括宏观和微观因素。已有的研究多是侧重某一层面,要么是宏观层面,要么是微观层面,少有把这两个层面结合起来进行的研究。文章从微观和宏观层面进行研究,就能够更深入地考察民企国有化的动机。二是文章从更多的层面考察了民企国有化绩效。已有的对于民企国有化绩效的研究,对于企业绩效指标的设置不全面,有的研究侧重考察企业在国有化后获得的政策性优惠以及承担的政策性负担的变化情况,有的研究侧重考察企业在国有化后经营绩效的变化情况。文章设置了更多的指标来考察民企国有化绩效,从而有利于对这一问题做更深入的分析。

文章的研究,也具有一定的现实意义。和世界上其他国家相比,中国的国有经济在经济总量中占有更重要的地位。随着中国经济融入世界经济程度的加深,中国的民企国有化问题也越来越引起世界范围内投资者的关注。研究中国的民企国有化现象,了解中国民企国有化的动因和国有化绩效,就能够对中国的这一问题有更深入的认识,进而有利于中国的市场环境和投资环境的改善以及资本市场的健康发展。

二、研究综述

关于民企国有化问题的研究,可以从两个方面进行综述:民企国有化的动因和民企国有化的绩效。

(一)民营企业国有化的动因

从已有的研究看,民企国有化的动因,可以分为从政府视角出发的国有化动因和从民营企业视角出发的国有化动因。

从政府视角出发的国有化动因研究,更多地把其归因于资源配置格局和宏观经济走势的变化对民企国有化产生的推动力量。一些研究认为,政府出于一些动机,会主动对民营企业实施国有化。概括来说,政府主要有以下三种动机对民营企业实施国有化:一是经济动机。有研究发现,一些国家的政府在资源价格高涨的时候会主动对一些民营企业进行国有化,试图控制资源,从资源价格的上涨中获得更多的经济利益。Duncan(2006)〔1〕对世界范围内50 起发生在矿产领域的国有化事件进行的研究发现,资源价格的上升会显著促进民营企业的国有化。Guriev 等(2011)〔2〕以及薛庆等(2012)〔3〕的研究也发现,石油价格与企业国有化之间有显著的正向关系。二是政治动机。有研究发现,一些国家的政府并不是基于经济动机,而是基于政治的需要对一些民营企业进行国有化。Chernykh(2011)〔4〕基于对153 家俄罗斯大型企业的研究,发现俄罗斯在2004—2008 年期间发生的国有化浪潮主要源自政府意图控制战略性资源和行业的动机,而非出于经济动机。Huang 等(2015)〔5〕基于中国数据进行的研究发现,中国地方政府主要官员的政治生涯经历对企业国有化具有显著影响。Chang 等(2018)〔6〕的研究也发现,政体更替是许多国家企业国有化最主要的影响因素。三是救助经营陷入困境企业的动机。有一些研究发现,在一国发生经济危机或经济状况出现恶化时,政府会为了救助陷入困境的民营企业而对企业实施国有化。金碚等(2009)〔7〕和Rosa 等(2010)〔8〕的研究都指出,国有化几乎伴随着西方国家中发生的每一次危机。鲁国强(2010)〔9〕也指出,2008 年金融危机发生后,美国、英国、德国等西方国家为了救助濒临倒闭的一些金融企业,纷纷对这些企业实行国有化。

从民营企业视角出发的国有化动因研究,则更倾向于研究民营企业的微观经营环境与生存困境,试图探究民营企业在哪些情形下会主动要求政府或者国有资本对其进行国有化。戴园晨(2005)〔10〕发现民营企业在一些地区会受到所有制歧视,生存环境也更艰难。此时,民营企业会通过吸引国资入股等形式,与国有资本发生关联,从而摆脱生存困境。张雨潇等(2016)〔11〕认为行政壁垒因素会促使民营企业主动进行国有化。李文贵等(2017)〔12〕则发现产权制度和契约制度发展状况会对民营企业主动国有化意愿产生影响。

(二)民营企业国有化绩效

对于民企国有化问题研究的一个重要的方向是国有化之后的企业绩效,得到的结论却不尽相同。Huang 等(2015)〔13〕的研究发现,国有化降低了企业的盈利能力和劳动生产率。李文贵等(2016)〔14〕从政府的“资源控制需求”动机出发,验证了Huang 的结论。文章发现,尽管民营企业在国有化后获得了更多的政府补贴、缴纳了更少的税收,但其生产率和盈利能力等经营绩效却下降了。学界试图从不同的视角对民企国有化业绩进行考察,则得到了不同的结论。罗进辉(2013)〔15〕以中国资本市场发生的国有化事件为样本进行研究,发现“国进民退”事件能够给外部投资者带来可观的短期超常收益。王甄等(2016)〔16〕的研究也发现,国有化使企业经营绩效得到了显著提高。

民企国有化是多重因素共同作用的结果,而非简单的变量间的直观联系。通过以上的文献梳理不难发现,无论是针对动机还是绩效,已有的研究在研究视角的多维化和研究指标的多元化方面都存在一定程度的欠缺,研究结论呈现对动机研究的“一边倒”和对绩效研究的“不确定”,即多数的动机研究文献从政府视角出发,而对国有化后的企业绩效评价结论则取决于研究样本和指标体系的选择。我们认为,民企国有化的不同动机,可能会导致民企国有化绩效有差异。而且对于民企国有化绩效的评价指标,也需要进行分类讨论。评价指标应该分为企业的经营绩效指标以及企业由于国有化而可能获得的政策性优惠以及承担的政策性负担指标等。所有这些问题,都有待进一步研究。

三、样本和研究方法

(一)样本选择

所谓民企国有化,有广义和狭义两种概念。广义的民企国有化是指民营企业中国有资本的比例从0开始变为非0,并不限于企业控制权由民营资本转移到国有资本手中。狭义的国有化指的是企业的控制权由民营资本转移到国有资本手中。本文的研究从民企国有化的狭义概念展开,以沪深上市企业作为研究样本,将企业控制权转移定义为一个公司的实际控制人的变动。研究样本的筛选基于CSMAR 数据库中上市企业实际控制人数据,并根据企业在样本期间实际控制人是否发生变动以及变动的类型来确定。从2004 年起,证监会要求上市企业在年度报告中披露其实际控制人信息。因此,我们选取2004—2018 年作为样本数据的时间区间。参照已有研究中的做法(杨记军等,2010〔17〕;张微微等,2019〔18〕),研究样本中剔除了以下类型的企业:金融类企业、在样本期间实际控制人发生2 次及以上变动的企业、外资企业、集体企业、实际控制人为事业单位的企业、国有化不满3 年期限的企业。经过筛选,研究的样本中共包含47家进行了国有化的民营企业和1229 家始终是民营性质的企业。

(二)研究方法

1.考察民企国有化影响因素的研究方法

对于民企国有化影响因素的考察,我们采用两种研究方法。

(1)直接比较法

直接比较法就是对国有化民营企业和未国有化民营企业的一些特征指标进行比较分析,以发现这两类企业之间的差异,进而大致判断是哪些因素影响了民企进行国有化。这些特征指标包括企业规模、企业负债、企业经营绩效等指标。

(2)回归分析法

直接比较法只是对两类企业的相关特征指标直接进行比较,而没有同时控制其他可能影响企业国有化的因素,包括企业微观特征因素以及宏观因素等。这可能会导致检验结果有偏差。因此我们需要在同时控制了这些微观和宏观因素之后,来判断是哪些因素导致了民企国有化。参照已有的一些相关研究,如Aivazian 等(2005)〔19〕、Mizutani 等(2010)〔20〕、李广子等(2010)〔21〕以及李文贵等(2017)〔22〕的研究,对于企业特征因素变量,我们主要使用企业的经营规模、负债以及盈利能力等变量;对于宏观因素变量,我们使用企业所在地区的市场发育程度变量以及行业和年份等虚拟变量。我们设置如下Logit 检验模型:

在模型(1)中,Nationit是一个虚拟变量,衡量企业在样本期间是否进行了国有化。如果企业在样本期间进行了国有化,则Nationit取1;如果企业在样本期间始终是民营企业,则Nationit取0。

其他控制变量主要包括:(1)企业规模(Size)定义为企业年末总资产的对数值;(2)企业的资产负债率(Lev)定义为企业的总负债与总资产的比例;(3)企业年龄(Age)定义为企业年龄的对数值;(4)企业盈利能力(Profitability)用企业的净资产收益率(Roe)、总资产收益率(Roa)和销售利润率(Ros)来表示,净资产收益率定义为企业净利润除以企业净资产,总资产收益率定义为企业净利润除以企业总资产,销售利润率定义为企业净利润除以企业销售额;(5)企业增长性(G_sale)定义为企业销售收入的增长率;(6)企业所在省份的市场发育程度(M_index)。参照赵德志等(2018)〔23〕等的做法,我们采用王小鲁等(2019)〔24〕编制的各省份市场化指数来表示。为了避免出现内生性问题,我们对部分变量采取了滞后一期的形式。同时,我们还在模型中加入了行业和年份虚拟变量。其中,φj表示企业的不随时间变化的变量,ηt表示时间变量,σit表示扰动项。

2.考察民企国有化绩效的研究方法

我们从两个方面来衡量民企国有化绩效:一是企业的经营绩效(包括企业盈利能力、企业经营效率);二是企业的政策性优惠和政策性负担。这里,我们用Roa、Roe 和Ros 来表示企业盈利能力;参照胡吉祥等(2011)〔25〕的研究,我们采用销售效率(Sale_p,定义为人均销售额)和产出效率(Profit_p,定义为人均利润额)来表示企业经营效率;用企业借款情况、缴税情况和雇佣情况来表示企业可能获得的政策性优惠和承担的政策性负担;用企业总借款率(Loan)来表示企业借款情况,具体数值用企业长期借款额和短期借款额之和除以企业总资产得到;用企业短期借款额与总资产之比,即企业短期借款率(Loan_s)来表示企业短期借款情况,并用相似的算法得到企业长期借款率(Loan_l);Tax 表示的企业缴税情况和Worker 表示的企业员工数量,则分别用企业缴纳的所得税额和雇佣的员工总数的对数值进行计算。

对于民企国有化绩效的考察,我们同样采用直接比较法和回归分析法。

(1)直接比较法

2.3用药护理。向患者讲解口服碘-131前后2小时禁食,服碘-131后24小时后咀嚼酸性食物,刺激唾液腺分泌唾液,避免唾液腺受损,适当多饮水,减少对生殖腺的照射。遵医嘱按时服用口服药泼尼松:预防颈部水肿;每天3次,每次2片;埃索美拉唑肠溶片:保护胃黏膜;每天1次,每次一片。口服碘-131大剂量患者中当日静脉输入注射用泮托拉唑40毫克、地塞米松注射液10毫克,35人输入注射用氨磷汀0.4克,注射用氨磷汀为细胞保护剂,有两名患者输注过程中出现不良反应,恶心、血压下降,收缩压90mm Hg,舒张压50mm Hg,嘱患者平卧休息,15分钟后症状缓解[4]。

已有的相关文献中,考察这一类问题所采用的研究方法之一是直接比较法。也就是对企业在国有化前后一段时期内的主要绩效指标进行比较分析。如果企业的某一绩效指标在国有化后一段时期内有显著变化,那么就能说明企业的该指标受到了国有化的显著影响。这里,我们使用这一方法考察企业的经营绩效和可能获得的政策性优惠等指标在国有化前后的变化情况。

(2)回归分析法

如前所述,直接比较法由于没有控制影响企业绩效的一些共同因素,可能会导致检验结果的偏差。因此,我们需要考察在控制了这些因素之后,国有化是否仍然对企业绩效有影响。为此我们设置了简单的回归模型进行检验。

模型(2)中,被解释变量Performanceit表示企业绩效。变量Nationalizeit表示企业是否进行了国有化。如果民营企业i 在t 年发生了控制权转让,也就是进行了国有化,那么Nationalizeit在t 年以及接下来的年份都取1,否则取0。

四、实证结果与分析

(一)民营企业国有化的决定因素

1.相关特征指标的比较

我们首先对国有化民营企业与未国有化民营企业的几个特征指标进行比较。这种比较能够初步发现哪些类型的民营企业更倾向于进行国有化。

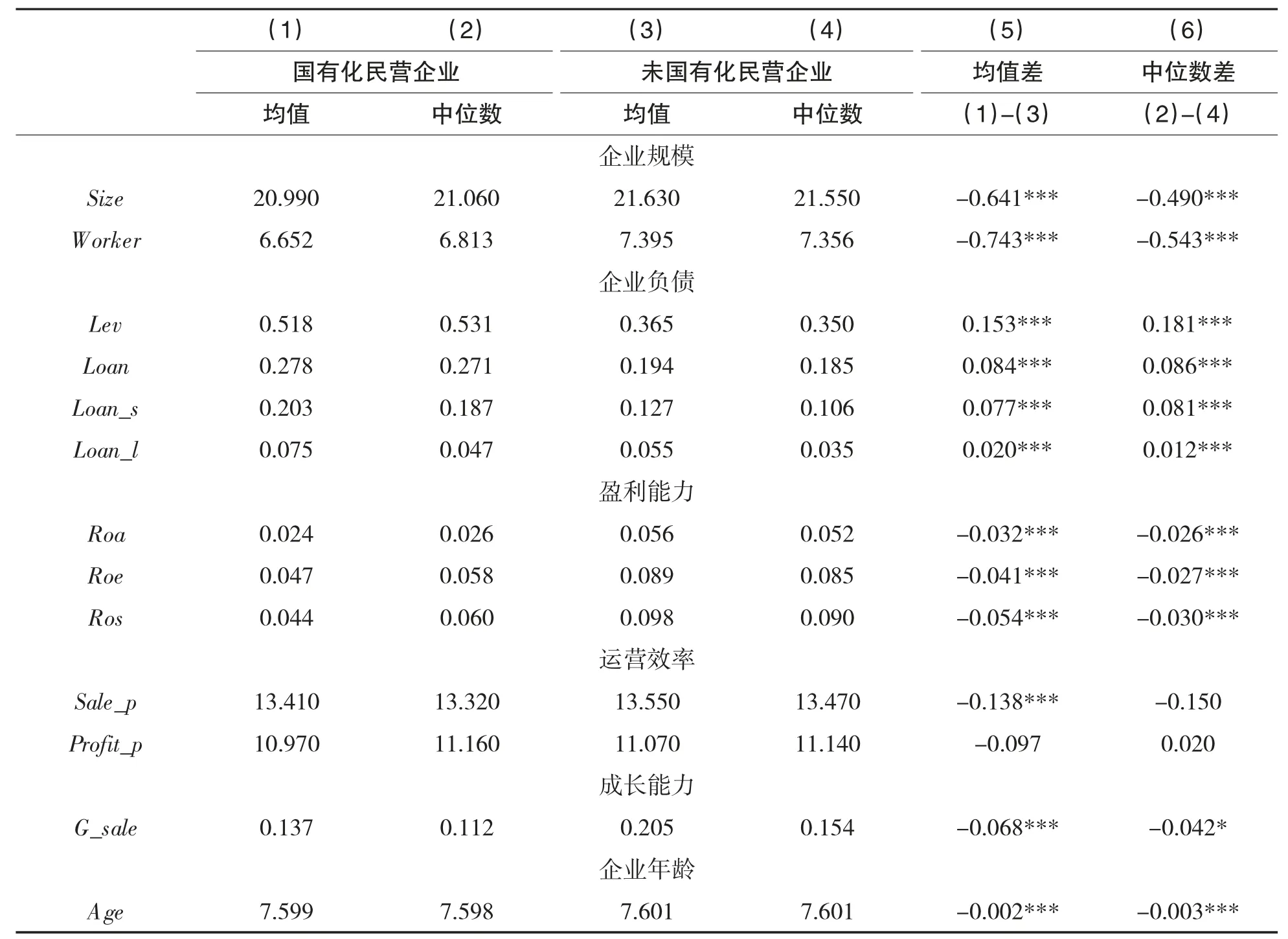

我们将全部样本分为处理组和对照组。处理组包含样本考察期进行了国有化的民营企业,对照组包含样本考察期未进行国有化的民营企业。参考胡一帆等(2006)〔26〕、Tong(2009)〔27〕、胡吉祥等(2011)〔28〕以及王甄等(2016)〔29〕的做法,我们对国有化企业的相关特征变量在国有化前的均值与未进行国有化企业的相应变量在整个样本考察期的均值进行比较。比较结果见表1。

表1 国有化民营企业和未国有化民营企业主要特征变量比较

从表1 中可以发现国有化企业和未国有化企业在一些特征指标上的差异。

处理组企业在国有化前Size 的平均值为20.990,中位数为21.060,而对照组企业该指标的平均值为21.630,中位数为21.550,二者的均值差为-0.641,中位数差为-0.490。无论是均值t 检验还是中位数Wilcoxon 符号秩检验,结果都是显著的。同样,处理组企业的员工人数(Worker)也较少。这都说明经营规模较小的民营企业更倾向于进行国有化。

处理组企业在国有化前的Roa 平均值为0.024,中位数为0.026,而对照组企业该指标的平均值为0.056,中位数为0.052,二者的均值差为-0.032,中位数差为-0.026。无论是均值t 检验还是中位数Wilcoxon 符号秩检验,结果都是显著的。同样,处理组企业的Roe 和Ros 也都较低。这都说明盈利能力较差的企业更倾向于进行国有化。

上述检验结果说明,国有化民营企业和未国有化民营企业之间在一些特征指标上是存在系统性差异的。具体来说,那些规模较小、负债率较高、盈利能力较差的民营企业更倾向于进行国有化。

2.回归分析

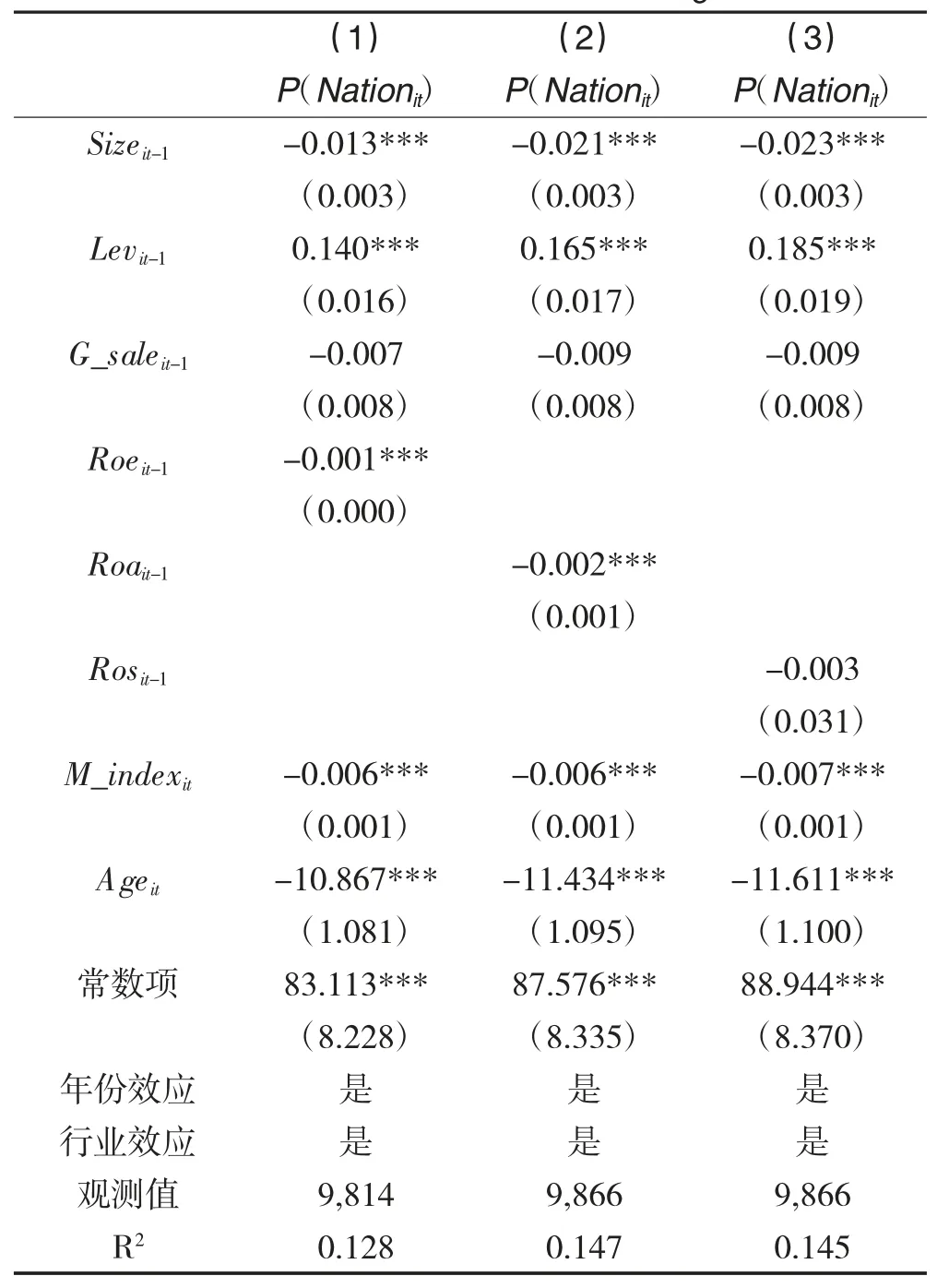

如前所述,为了克服直接比较法可能导致的检验偏差,我们采用模型(1)对这一问题进行进一步检验。其目的是探讨哪些因素对民营企业国有化动机的影响较为显著?这些因素对民营企业的国有化动机的形成产生了怎样的影响?回归结果见表2。

在被解释变量中,对于企业盈利能力变量,我们分别使用Roe、Roa 和Ros 作为代理变量。表2中的(1)、(2)和(3)列分别是以 Roe、Roa 和 Ros 作为企业盈利能力代理变量的回归结果。

Sizeit-1的回归系数均为负且显著,说明规模越小的企业越倾向于进行国有化。这和表1 中的结论是一致的。可能的原因是:规模越小的企业抵御经营风险的能力越差,其在经济形势发生变化或者遇到经营困难时越倾向于向政府求助,通过引入国有资本,借助国资的扶持力量来克服困境。这也说明中国民营企业的国有化,可能是企业为了扩大生产规模、增强企业抵御经营风险的能力而采取的一种行为。

Levit-1的回归系数均为正且显著,说明资产负债率越高的企业,越倾向于进行国有化。这也和表1 中的结论一致。可能的原因是:资产负债率越高的企业,经营资金越容易发生短缺,其在经营资金发生短缺而不能及时筹集到资金时,就倾向于引入国有资本,以便以国有企业的身份在银行贷款等方面获得更多的资金支持。这同样说明中国民营企业的国有化,可能是企业为了解决资金短缺、摆脱经营困境而采取的一种行为。

表 2(1)中,Roeit-1的回归系数为负且显著;表2(2)中,Roait-1的回归系数为负且显著;表 2(3)中,Rosit-1的回归系数虽然不显著,但是也为负。这都可以说明,盈利能力越差的企业越倾向于进行国有化。可能的原因是:盈利能力较差的企业为了获得更高的盈利能力,更倾向于选择进行国有化。

上述检验结果在一定程度上说明,中国民营上市企业的国有化存在民营企业主动要求国有化的动机。这是因为,如果一个民营企业的经营规模较大、负债较少、盈利能力较强,也就是说这个企业的经营状况良好,那么作为民营企业的大股东或者实际控制人,是不会有意愿主动把企业控制权转让给国有资本的。

表2 民营企业国有化影响因素的Logit 分析

表2 中M_indexit的回归系数均为负且显著,说明在市场发育程度越低的地区,民营企业越倾向于进行国有化。可能的原因是:一方面,市场发育程度较低地区的政府,可能会更主动地对一些重要行业或者经营绩效高的民营企业进行国有化以控制资源,从而有助于当地经济发展目标的实现;另一方面,市场发育程度较低地区的政府可能更加强势,其对于当地企业的发展可能会起着更重要的作用。因而,这些地区的民营企业要想经营得更好,就需要更紧密地与政府产生关联,包括为引入国有资本而进行国有化。

3.地区市场化发育程度、企业异质性与民企国有化

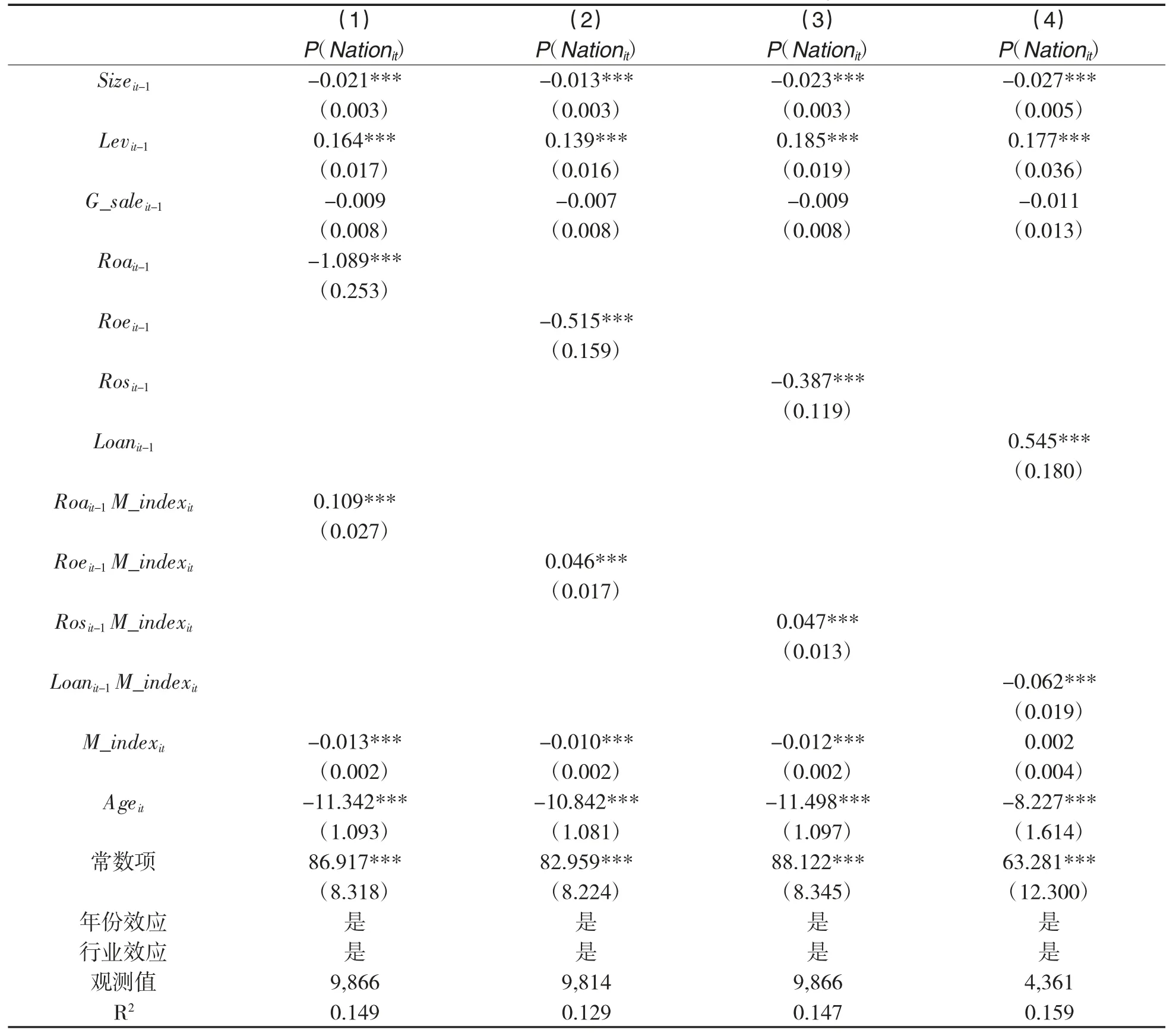

前文研究发现,一个地区的市场发育程度对民营企业进行国有化有负向影响。同时,那些盈利能力更差、负债更高的企业更倾向于进行国有化。接下来我们要考察的问题是,在市场发育程度越低的地区,盈利能力更差的企业或者借款率更高的企业是否更倾向于进行国有化?对这一问题的研究,也有助于更好地考察中国民营上市企业进行国有化的动机。我们同样使用模型(1)作为基本模型对这一问题进行考察。回归结果见表3。

表3 地区市场发育程度、企业异质性与民企国有化的Logit 分析

表 3(1)中,Roait-1M_indexit表示 Roait-1和 M_indexit的乘积。Roait-1的回归系数为负,Roait-1M_indexit的回归系数为正且显著。说明在市场发育程度较低的地区,Roa 越低的企业越倾向于进行国有化。从(2)和(3)中同样可以看出,在市场发育程度较低的地区,Roe 和Ros 越低的企业越倾向于进行国有化。

表 3(4)中,Loanit-1M_indexit表示 Loanit-1和 M_indexit的乘积。Loanit-1的符号为正,Loanit-1M_indexit为负且显著。这说明在市场发育程度较低的地区,借款率越高或者说融资约束越大的民营企业,越倾向于进行国有化。

之所以在市场发育程度较低的地区,盈利能力差、借款率高的民营企业更倾向于进行国有化,其原因在于:在市场发育程度越低的地区,政府对当地的经济发展的主导作用越强,自然地对本地企业的生存和发展也起着更重要的作用。因此,盈利能力差的民营企业为了提高盈利能力,经营资金短缺的民营企业为了更容易地获得经营所需要的资金,都会主动推动企业进行国有化。

(二)民营企业国有化绩效

上文考察了民企国有化的影响因素。研究发现,中国民营上市企业的国有化过程中,包含着民营企业为了解决经营困境或者取得更好的经营业绩而主动要求国有化的动机。已有研究也指出,中国的国有企业除了追求经济效益外,还承担着稳定就业等政策性负担功能。那么,民营企业在国有化后,是否获得了更多的银行贷款等政策性优惠?企业的经营绩效是否得到了提高?同时,企业承担的政策性负担是否也有所增加?接下来我们对这一问题进行考察。

1.民企国有化前后3 年企业绩效指标的比较

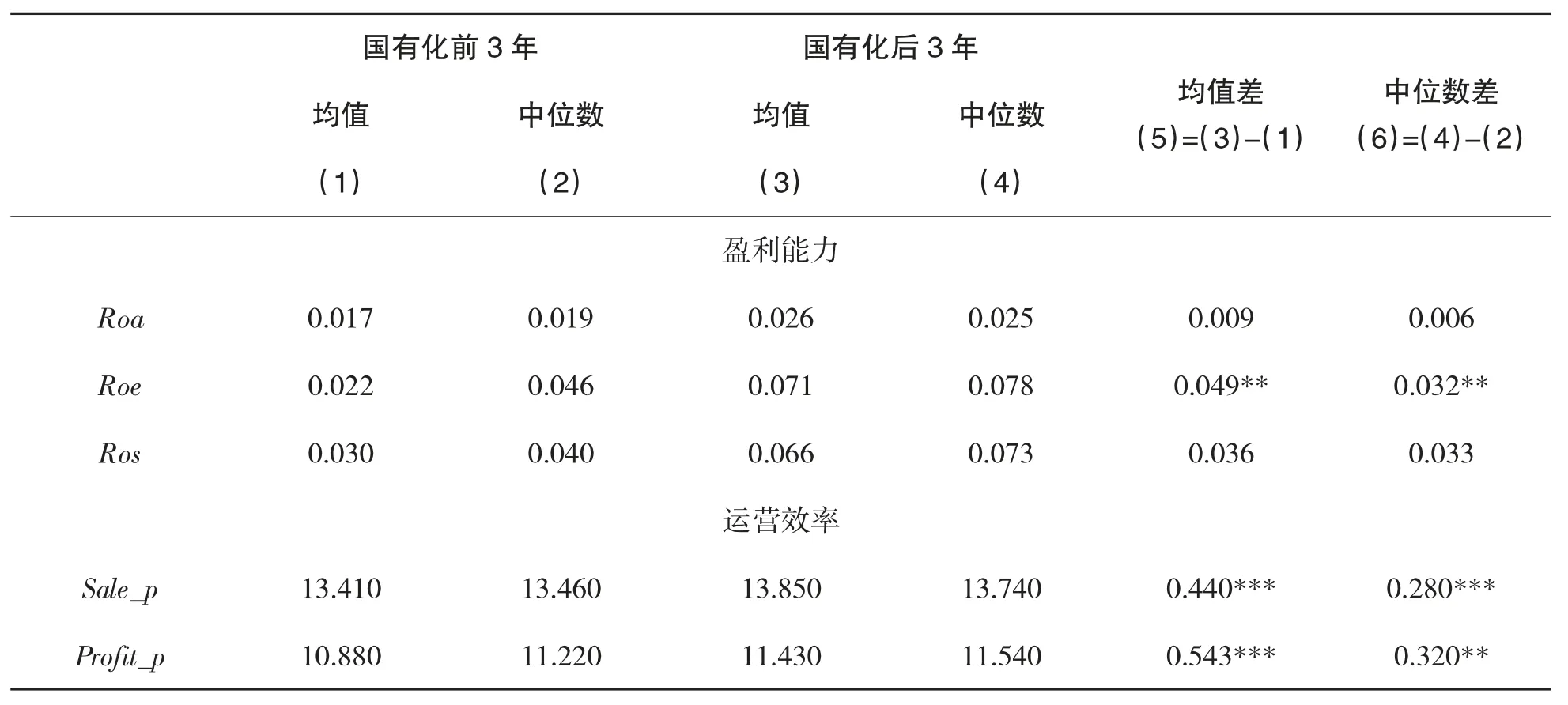

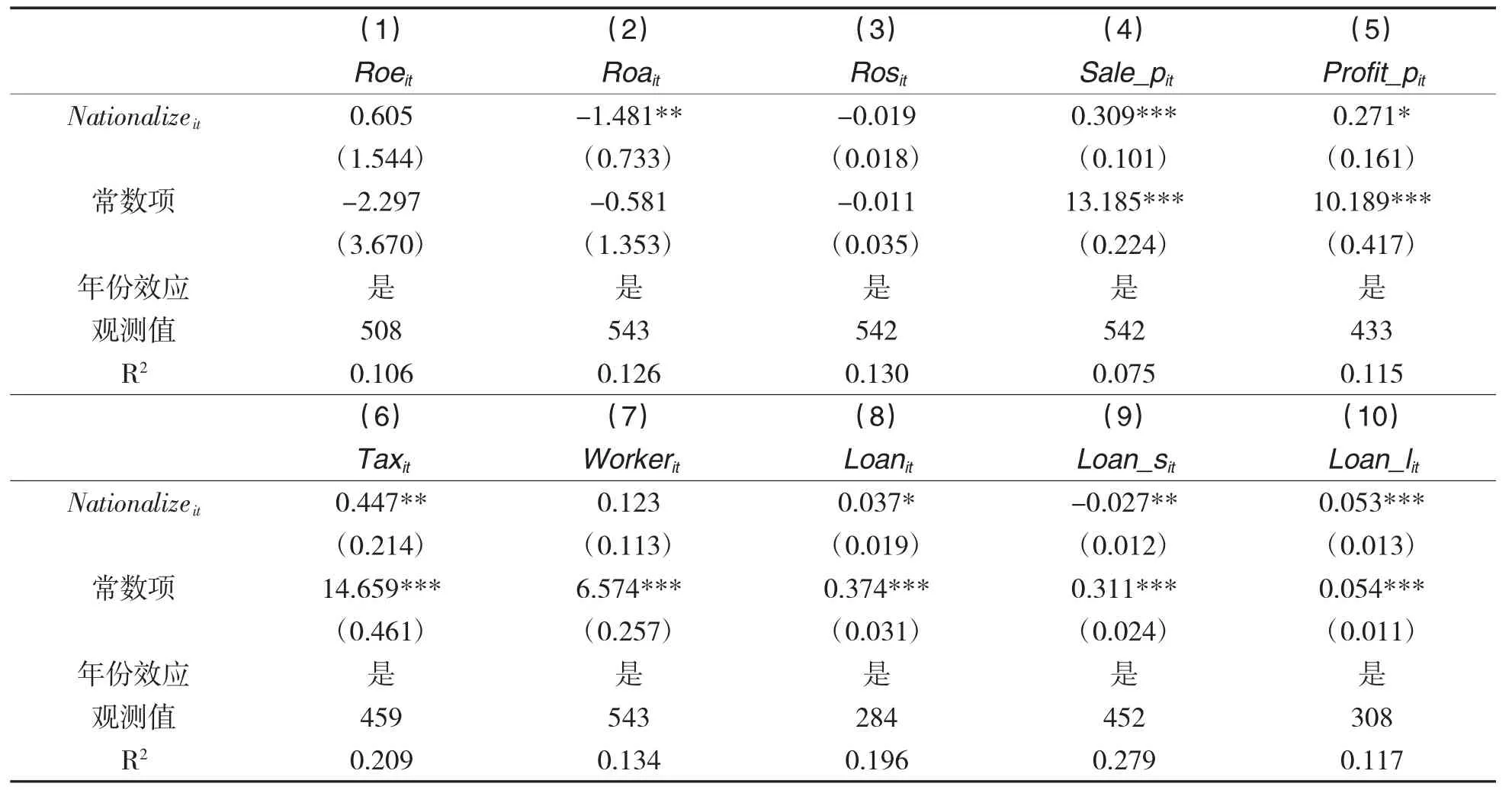

根据相关文献中的做法(Megginson 等,1994〔30〕;Sun 等,2003〔31〕;Jia 等,2005〔32〕;Jiang 等 2009〔33〕),对于每个国有化企业,我们依据国有化前后3 年(共7 年)的数据计算相关指标:分别计算每个指标在国有化前3 年和后3 年两个时期的均值(中位数),再以每个指标的国有化后3 年的均值减去国有化前3 年的均值(中位数),得到均值差(中位数差),然后再对这一差值进行均值t 检验和中位数Wilcoxon 检验。考虑到国有化当年(第0 年)同时包括企业国有化的前后阶段,因此,我们在计算时排除了第0 年的数据。我们用企业盈利能力、运营效率、借款情况、缴税情况以及雇佣情况来考察民企国有化绩效。比较结果见表4。为了控制宏观因素对企业绩效的影响,我们使用模型(2)对这一问题进行了检验,并在模型中控制了年份效应。回归结果见表5。

表4 民企国有化前后3 年企业绩效指标的比较

续表4

关于国有化对企业盈利能力的影响,表4 中企业净资产收益率(Roe)的均值和中位数在国有化后分别提高了0.049 和0.032。无论是均值t 检验还是中位数Wilcoxon 检验,结果都是显著的。这说明国有化对企业Roe 有显著的正向影响。从表4 中还可以看出,国有化对企业的总资产收益率(Roa)和销售利润率(Ros)并没有显著影响。表 5 回归结果(1)(2)和(3)中,只有(2)中 Nationalizeit的回归系数显著且为负值。综合表4 和表5 的回归结果,可以看出,国有化对企业盈利能力没有显著正向影响,甚至在一些指标上国有化对企业盈利能力还有负向影响。

关于国有化对企业运营效率的影响,表4 中,企业的销售效率(Sale_p)的均值和中位数在国有化后分别提高了0.440 和0.280。无论是均值t 检验还是中位数Wilcoxon 检验,结果都是显著的。这说明,企业的销售效率在国有化后都获得了提高。从表4 中同样可以看出,企业的产出效率(Profit_p)在国有化后也得到了提高。表5 回归结果(4)和(5)中,Nationalizeit的回归系数也均为正且显著。结合表4 和表5 的回归结果,可以看出,国有化后企业的销售收入以及利润水平都得到了提高。这应该是企业在国有化以后,开拓市场的能力得到了提高,营业规模得到增加所致。这也是符合现实情况的。由于中国现阶段在某些行业存在“玻璃门”等因素,国有企业在开拓市场方面比民营企业更具优势。

为什么国有化后企业的销售收入等指标得到了提高,而盈利能力却没有得到提高呢?这也许和国有企业的经营机制有关。Fan 等(2007)〔34〕和吴联生(2019)〔35〕的研究发现,由于国企和民企在激励机制、经营目标等方面存在差异,国企的经营效率要低于民营企业。

关于国有化对企业借款能力的影响,从表4 中可以看出,企业的短期借款率(Loan_s)在国有化后有所降低,而长期借款率(Loan_l)在国有化后得到了显著提高。表5 回归结果(8)中,Nationalizeit的回归系数为正且显著;表5 回归结果(9)中,Nationalizeit的回归系数为负且显著;表5 回归结果(10)中,Nationalizeit的回归系数为正且显著。结合表4 和表5,可以看出,企业的借款能力在国有化后得到了提高。参照王夫乐(2019)〔36〕的研究结果,企业的借款额可以表示企业的银行贷款额。因此,企业的借款率的变化意味着企业在国有化后获得的银行贷款额的变化。前文研究发现,民营企业之所以要进行国有化,一个重要原因就是企业经营资金出现困难。企业长期借款率的增加说明企业在国有化后获得了更多的银行贷款。之所以企业的短期借款额在国有化后下降,主要原因在于民营企业在国有化前,在经营资金出现短缺时,企业不得不进行短期借款。而在国有化以后,企业获得了更多的银行贷款等长期资金,得以偿还部分短期借款,从而导致企业短期借款率的下降。

关于国有化后企业承担的政策性负担的变化情况,我们主要从缴税和雇佣两个方面来考察。关于企业的缴税情况,从表4 和表5 中可以看出,企业缴纳的所得税(Tax)在国有化后得到了提高。可能的原因在于:一是企业在国有化以后,销售收入和利润得到了提高;二是企业在国有化以后,财务和税务等方面更加规范了。关于企业的雇佣情况,表4 中显示,企业的雇佣人数在国有化后得到了增加;而在表5 回归结果(7)中,Nationalizeit的回归系数也为正,虽然不显著,但也能在一定程度上说明企业的雇佣人数在国有化后并没有下降,反而在一定程度上有所增加。

表5 民企国有化对企业绩效影响的回归分析

综合上述研究结论,可以看出,企业的盈利能力在国有化后没有显著提高,销售收入得到了提高,同时企业的借款能力得到了提高,缴纳的所得税和雇佣人数也得到了一定程度的提高。据此,我们可以进一步分析民企国有化的驱动因素。从民营企业的角度来看,民企国有化是民营企业为了摆脱资金困境和扩大市场规模而主动推动的。在国企的经营效率普遍低于民企,且控股权得到企业大股东关注的情况下,民企之所以要进行国有化,很可能是企业经营遇到了困难,急需借助国企的身份来摆脱困境。当然,也有部分原因是企业在国有化后,可以凭借国企的身份获得更多的市场以及更多的销售收入。从国有资本(政府)的角度来看,国有资本之所以控股民营企业,虽然有增加地方税收和就业的考虑,但是我们认为,这应该不是其主要的目的。因为一个地区中的上市民营企业毕竟是少数,指望通过对民企国有化来增加地方税收和就业人数应该不会起到明显作用。而且如果政府主要有这种动机,那么政府应该选择那些规模大、盈利能力强、负债率更低的企业来进行国有化。因此,可能的推论是:在民企经营困难时入股民企的成本更低,通过实施国有化来优化国有资本产业布局,才是国有资本控股民企的主要目的。

五、研究结论与启示

民企国有化同其他控制权转移类型一样,都是世界范围内资本市场中的一种控制权转移类型,但是中国的民企国有化问题会格外引起投资者的关注。因此,考察中国资本市场中的民企国有化问题,研究国有化的动因以及国有化绩效,就很有必要。只有明了民企国有化的动机,才能判断中国的民企国有化是由国有资本(政府)主动推动的国有化,还是民营企业为了摆脱经营困境、获得更好地发展而主动要求进行的国有化,或是两方面因素兼有的互惠共赢行为。

研究发现,经营绩效更差以及所处地区市场发育程度更低的民营企业,更倾向于进行国有化。这说明,中国上市民营企业的国有化,从企业角度来说,主要是企业为了摆脱经营困境、扩大经营规模而采取的行为;而从国有资本的角度来说,优化区域产业布局或者便于国有资本的下一步运作应该是其主要目的。民企国有化后,企业的长期借款率有所提高,销售收入有所增加,说明国有化后企业凭借其国有企业身份获得了更多的信贷资金支持,在市场开拓方面有了更多的优势。这都有利于企业更好地经营和国有资本规模的扩大。因此,中国资本市场中的民企国有化,不能简单地说成是“国进民退”,而更应该是一种国有资本和民营资本各取所需的行为。这是符合国家的促进各种所有制经济发展以及做强做大国有资本的经济政策的。当然,中国的民企国有化,必须要坚持市场化原则,确保民企国有化是一种市场化的公平交易行为。由于缺乏足够的数据,我们无法验证民企国有化过程中交易价格的公允性,而这恰恰是各界对于中国的民企国有化这一现象所最关注的问题。只有坚持市场化原则,交易价格公允,中国的民企国有化才能真正做到国有资本和民营资本的互惠共赢,才能不影响我国资本市场和国民经济的健康发展。

文章的研究也存在一些不足。文章主要采用的是沪深市场中上市公司的数据。这并不能反映中国民企国有化的全貌。大量的民企国有化是发生在非上市企业之中的。如果不把这些案例包括在其中进行研究,研究结果可能会出现偏差。这有待于使用更全面的数据对这一问题进行进一步研究。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

科技传播(2019年22期)2020-01-14

人大建设(2019年5期)2019-10-08

民用飞机设计与研究(2019年4期)2019-05-21

华人时刊(2018年23期)2018-03-21

上海企业(2016年9期)2016-12-23

环球时报(2016-04-20)2016-04-20

上海企业(2014年9期)2014-09-22

银行家(2009年5期)2009-07-01