2月CPI同比增速小幅收窄仍维持高位

2020-03-16 03:23

证券市场红周刊 2020年9期

中金公司:2月食品通胀逆季节性上升,主要由于疫情下部分农产品供给出现瓶颈,但高频数据显示,近期食品价格已经开始逐步回落。与此同时,疫情隔离防控下需求迅速走弱,核心CPI与PPI显著下跌。往前看,核心通胀指标有进一步下行的压力,3月国内的平均复工率可能恢复至8成左右,中国自身的供需缺口犹在;而新冠疫情在海外快速升级,国际油价近期大幅下跌,外需不确定性也明显上升。短期内,核心通缩压力的上升,将为货币政策逆周期调节打开空间。

平安证券:展望后市,随着复工复产的推进,物流行业恢复正常,食品供给约束下降;国内疫情的好转,居民的囤货需求下降,食品环比增速有望继续回落。非食品增速受需求的低迷大概率将保持低位,CPI同比增速将逐渐高位回落。近期受新冠疫情在全球的蔓延,全球衰退预期增加。叠加OPEC+会议承诺不减产,导致原油价格出现暴跌。短期内,如果原油价格维持低位,这会加大PPI的通缩压力。PPI转为通缩一方面会降低工业企业的利润,另一方面会增加经济的实际融资成本。CPI同比增速将逐渐高位回落,核心CPI大幅下降,物价组合有利于宏观逆周期调控政策发力。美联储的大幅宽松打开了我国货币政策宽松的空间。

方正证券:2月CPI同比5.2%,虽较1月份的高点回落了0.2个百分点,但这一同比涨幅是在去年2月份春节高基数下实现的,显示新冠疫情对2月通胀的冲击是略大于市场预期的。但2003年SARS期间数据显示,疫情带来的食品涨价压力主要集中在前期,中西药品涨价压力集中在疫情中期,当前国内疫情进入基本可控阶段后,疫情带来的通胀压力将得到明显缓释。

财信国际经济研究院:疫情下“食品涨、非食品降”结构性特征突出,猪周期是CPI持续高位的主要原因。疫情冲击下,食品供给端受交通物流、人员管制等限制持续偏紧,但食品需求受居家囤货影响反而有所增加,导致2月食品同比涨幅继续提高,环比不降反升。其中,猪肉同比较上月提高19.2%至135.2%,贡献了CPI涨幅的 61.4%。疫情冲击叠加油价下行,PPI再次转负。历史数据表明,PPI和CPI剪刀差与工业企业利润和名义GDP增速存在显著正相关关系。2月份剪刀差较上月扩大0.3个百分点,连续15个月为负,反映我国工业企业利润下降态势仍将延续。展望未来,我们预计未来剪刀差或将继续为负,经济下行压力较大。

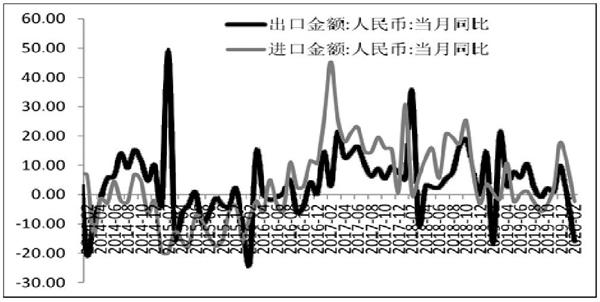

图说

1-2月进出口在疫情冲击下双双跳水,逆差重现。值得关注的是,进口的跌幅明显小于出口,也说明了国内需求仍存在一定韧性。国内疫情已得到逐步控制,外贸企业逐步复工复产,随着企业生产经营回归正常,外贸也有望从疫情冲击下逐步恢复。另外2月底以来海外疫情有加速上升趋势,尤其是欧洲地区,如不能有效控制,一方面或将进一步打击外需,而另一方面由于疫情加强贸易限制,对我国的进出口造成影响,需持续关注。全球共同面临疫情冲击,我国在采取强有力的管控下,虽短期牺牲了经济,但疫情防控成效显现,也为后续复苏奠定了基础。中国经济在世界经济中相对良好态势,使得外资对中国也保持了稳定的流入态势,叠加贸易顺差,即使外匯分散化发展,但中国外汇储备平稳态势无虞。外汇储备平稳,为中国货币环境平稳创造了条件,中国货币当局能根据自身节奏、运用央行创设工具,灵活进行货币调控。出于维持货币增长平稳的需要,中国未来还是需要进一步的降准、降息。

——摘自上海证券宏观经济研究报告报告

猜你喜欢

科学与财富(2020年29期)2020-12-21

小资CHIC!ELEGANCE(2019年29期)2019-09-12

阅读与作文(英语初中版)(2018年10期)2018-12-21

Coco薇(2016年7期)2016-06-28

环球时报(2015-03-25)2015-03-25

中学生英语高效课堂探究(2008年10期)2008-11-19

杂文选刊(2007年13期)2007-02-11