智能硬件:终端持续放量产业走向高端

2020-03-24 08:49邹德宝

中国电子报 2020年4期

邹德宝

智能硬件是指具备信息采集、处理和连接能力,并可实现智能感知、交互、大数据服务等功能的新兴互联网终端产品,是“互联网+”人工智能的重要载体。在手机、电视等终端产品实现智能化之后,新一代信息技术正加速与个人穿戴、交通出行、医疗健康、生产制造等领域集成融合,催生智能硬件产业蓬勃发展,带动模式创新和效率提升。

全球及中国智能硬件市场规模稳步增长

预计到2025年,全球智能硬件终端产品出货量将进一步扩大到90.58亿部。

全球市场

1.市场规模及预测

随着新一代信息技术的逐渐成熟、概念的虚热渐退、行业的理性洗牌,智能硬件行业从2014年开始进入了发展正轨。从全球市场规模来看,2014—2018年智能硬件终端产品出货量从19.9亿部(台)增至32.5亿部(台),同比增长率均在8%以上,智能硬件产品市场日渐稳定。预计到2025年,全球智能硬件终端产品出货量将进一步扩大到90.58亿部,年均复合增长率将达到13.5%。

2.市场结构及预测

从全球市场结构来看,2019年,在全球智能硬件细分领域中智能移动通信设备出货量为17.7亿部,智能可穿戴设备出货量为2.3亿部,智能车载设备出货量为1.2亿台,智能健康医疗设备出货量为6.3亿台,智能家居设备出货量为8.4亿台,工业级智能硬件出货量为0.8亿台,智能机器人出货量为0.2亿台,无人机为0.04亿台。按终端产品出货量统计,预计到2025年,全球智能硬件细分领域排名前三的分别为:智能移动通信设备、智能健康医疗设备和智能家居设备,市场占比分别为48%、19%和17%。从产品结构来看,本文以智能手机出货量为基准参考点,作出2019—2025智能终端产品市场出货量潜力增长预测分析结果为:预计到2025年,全球智能硬件细分领域增速排名前三的为智能机器人、工业级智能硬件设备和智能健康医疗设备,年均复合增长率分别为35.0%、27.9%和15.7%。

中国市场

1.市场规模及预测

在全球加快拓展数字生态系统,推动全业务转型的智能革新思维下,中国智能硬件产业正顺应市场新需求,终端产品从中低端向着高端不断转化。为此,领军者将突破数字化前沿,将智能终端产品创新推至发展新高度。从中国市场规模来看,2019年,中国智能硬件终端产品市场出货量将达到7.7亿部;预计到2025年,在5G和人工智能等新一代信息技术的影响下,中国智能终端产品出货量将达到36.12亿部,年均复合增长率将达到24.8%。

2.市场结构及预测

从中国市场结构来看,2019年,在中国智能硬件产业各细分领域中按照出货量统计排名前三的为智能移动通信设备、智能家居设备和智能可穿戴设备,出货量分别为4.62亿部、1.02亿台和0.83亿部;市场占比分别为60%、13%和11%。预计到2025年,中国智能硬件细分领域中排名前三的依次是智能移动通信设备、智能家居设备和智能健康医疗设备,终端产品市场出货量分别为17.02亿部、7.69亿部和5.24亿部,市场占比分别为47.1%、21.3%和14.5%。从产品结构来看,本文以智能手机出货量为基准参考点,作出2019—2025年智能终端产品市场出货量潜力增长预测分析结果为:预计到2025年,中国智能硬件细分领域增速排名前三的为智能车载设备、智能健康医疗设备和智能机器人,年均复合增长率分别为48.2%、38.0%和37.3%。

智能机器人与智能家居设备逆市而为

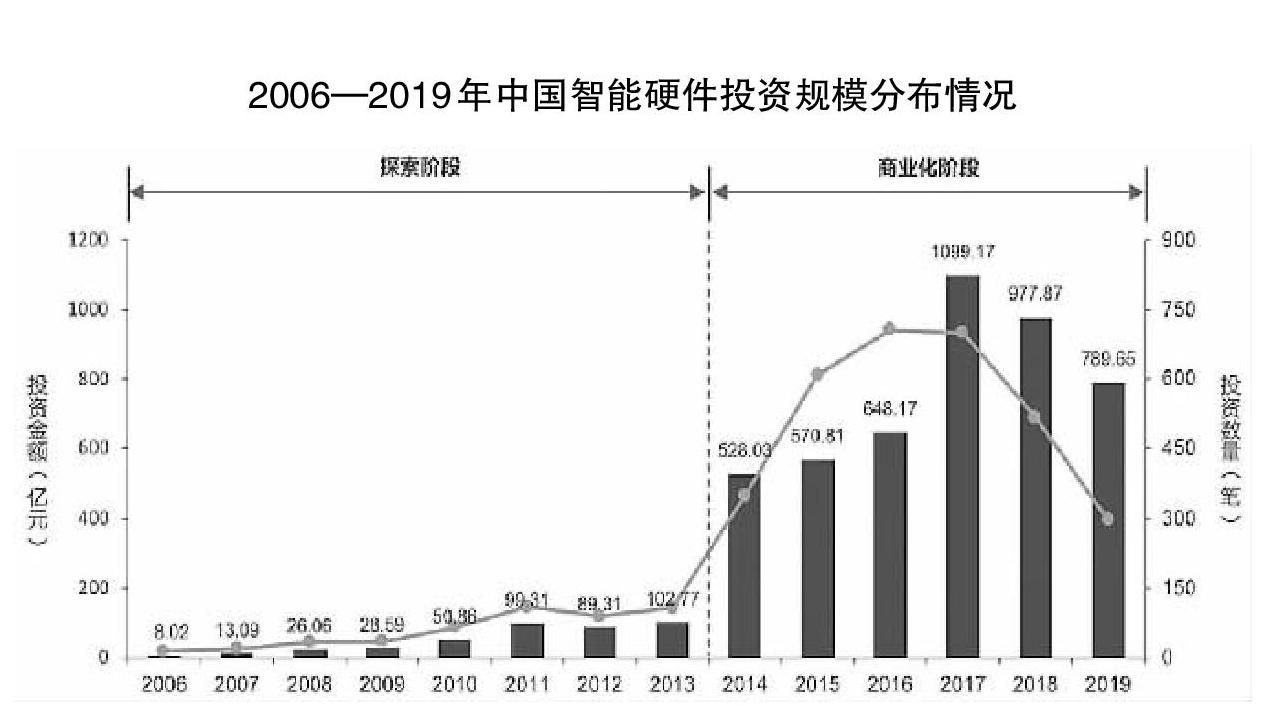

中国智能硬件投资数量(累计值)为3179次,投资金额(累计值)为4614亿元。

(一)行业投资概况

近几年来,在经济放缓、利润收窄、监管变化和技术发展等多重挑战因素影响下,全球贸易和投资热情渐退,资本注入逐年降低。然而,对于发展中国家,特别是对于中国而言,吸引投资促进产品高质量发展并扩大出口,以支持工业化、信息化、经济多样化和结构转型,这种需求依然迫切。

从全球范围来看,大多数发展中国家和发达国家采取的新工业政策几乎都依赖于吸引投资。然而,生产性投资近年来整体呈下降趋势。因此,对于工业产能的市场流动投资变得越来越困难,竞争也越来越激烈。而对投资的需求一直很强劲,但供应正在减少,市场环境则不如以前友好。在此背景下,越来越多的投资者正在将环境、社会和治理因素纳入投资决策,以提高收益,降低风险。

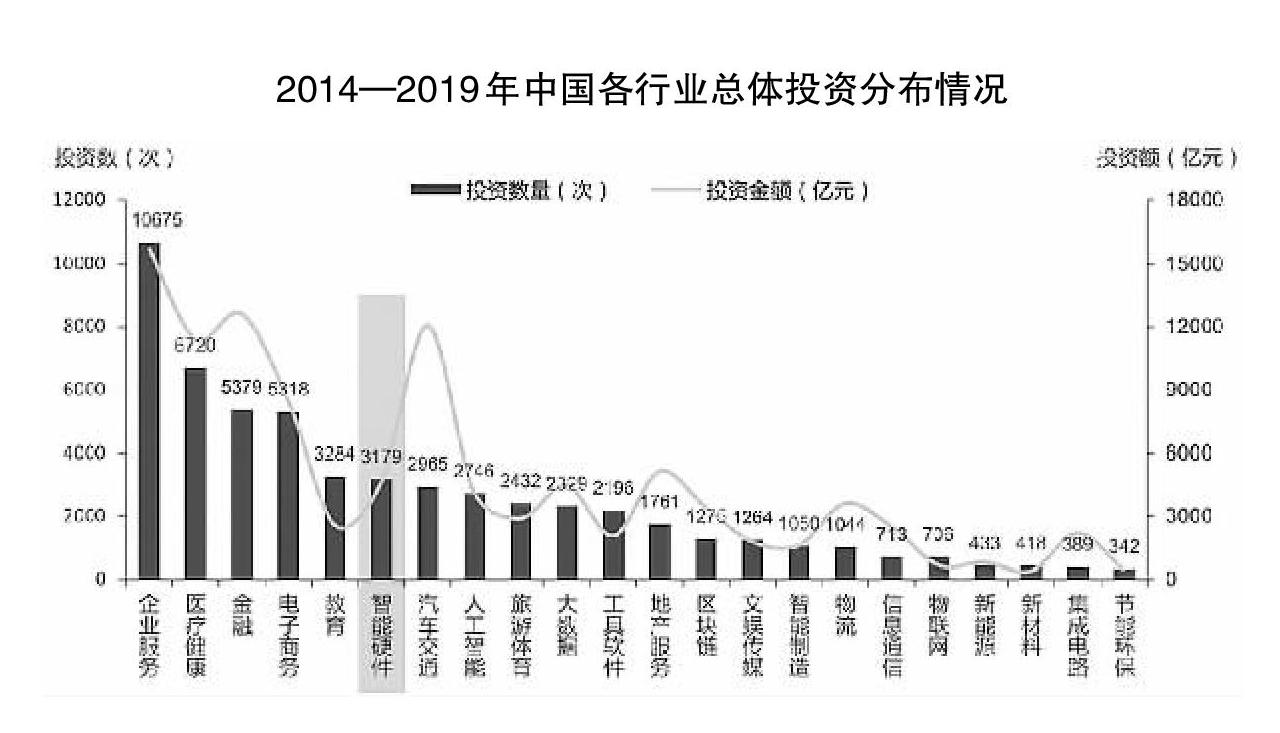

从各行业总体投资的平行视角来看,2014—2019年间,我国企业服务、医疗健康和金融服务累计投资数量位列全行业前三,投资数量(累计值)分别为10675、6720和5379次;投资金额(累计值)分别为15756亿元、11409亿元和12597亿元。中国智能硬件按累计投资数量统计位居第六名,投资数量(累计值)为3179次,投资金额(累计值)为4614亿元。

(二)智能硬件投资总数

从投资数量来看,2014—2019年中国智能硬件投资数量累计3179次。2019年中国智能硬件投资数量共298次,主要集中在A轮,占比49.8%;从投资金额来看,2014—2019年中国智能硬件投资金额累计约4614亿元,其中以2017年资本注入最为高涨,超过千亿元。

自2018年开始,资本市場资金注入渐缓,回归理性。从投资轮次来看,2019年中国智能硬件投资金额为789.7亿元,主要集中在B轮,占比为29.6%。

“政策+科技+资本+需求”四轮驱动国内智能硬件前行

新一代信息技术的进步是推动智能硬件终端产品向着智能化、普及化和深度一体化发展变革的核心驱动因素。

(一)驱动因素

1.政策支持驱动

随着智能硬件终端产品对生产和消费的影响日益凸显,中央及各地方政府先后出台对智能硬件发展政策,并将其上升到国家顶层战略设计的高度。自2014年开始先后发布多项相关政策,为智能硬件产业发展、突破核心关键技术以及产品创新提供有力支持。

2.核心技术驱动

新一代信息技术的进步是推动智能硬件终端产品向着智能化、普及化和深度一体化发展变革的核心驱动因素。目前,低功耗轻量级底层软硬件技术、虚拟现实/增强现实技术、高性能智能感知技术、高精度运动与姿态控制技术、低功耗广域智能物联技术及端云一体化协同技术等已经成为具有全局影响力、带动性强的智能硬件共性技术,加强核心关键技术创新发展,围绕需求与应用场景进行多项技术的融合应用,将更加广泛和深入地对智能硬件产业生态发展产生共促性影响,从而重塑智能硬件产业价值。

3.资本注入驱动

随着智能硬件产业进入商业化阶段,智能硬件企业正在蹄疾步稳的持续吸引资本市场。2019年中国智能硬件资本市场寒风再袭,截至12月中旬,投融资规模为789.65亿元,投融资事件为298笔。尽管如此,投融资规模和数量仍高于商业化阶段初期,资本注入已经成为促进智能硬件向着高质量发展的核心引擎。

4.用户需求驱动

从用户对智能终端产品的需求态度來看,大众用户对智能硬件终端产品以积极态度为主。在2019年对中国智能硬件用户需求态度调查中,66%的用户对智能硬件终端产品持积极态度,他们普遍认为智能硬件的发展能够在智能应用、提升生产生活效率、提高便携度等有积极的作用。

(二)发展趋势

在新一代科技革命、数字经济发展和产业变革的影响下,智能芯片、云计算、边缘计算、人工智能、物联网和大数据等新兴技术和各个产业相结合,给智能硬件产业向着智能化发展和全面释放数字化潜能带来新机遇。赛迪顾问研究发现,未来智能硬件产业发展趋势主要表现为四个方面:一是从“产品服务”向着“信息服务”发展;二是从

“协同感知”向着“自主决策”发展;三是从“小数据”向着“大数据”发展;四是从“分工合作”向着“生态整合”发展。

1.从“产品服务”到“信息服务”

利用新一代信息技术催生智能硬件产业向着高质量发展并非一蹴而就,大多数企业通常会围绕“产品即服务”的商业模式,以产品本身为导向,在功能、质量、成本和技术为核心战略,通过预测性维护,实现产品的实时优化来巩固市场核心地位。然而,单单靠产品功能服务给客户所带来的价值始终有限,也常常跟不上用户需求的变化节奏。在未来,基于信息的服务发展思路则为满足客户的多元化服务要求提供了新的空间。所谓信息服务就是:数据即服务,为客户提供价值的本质不再聚焦于产品本身,而是通过产品所带来的数据价值和再生服务,智能终端产品通过各类低功耗传感器抓取数据,通过数据分析和再造,为客户提供多元化和协同化的需求服务;更重要的是企业可以借助于信息服务更为迅速地了解客户需求的变化,及时创新服务模式,调整战略布局,最大化市场价值。

2.从“协同感知”到“自主决策”

随着智能芯片、GPU和低功耗传感器的技术创新和感知能力的提高,使得智能终端产品收集到的数据量不断扩展,以及智能服务对实时响应和预测性服务功能的需求,智能终端产品的服务应用也从协同感知、辅助智能向着增强感知、自主决策阶段发展。

在此阶段,智能硬件终端产品对感知系统、传输系统和数据分析系统的速度和精度有着更高的要求,一方面需要采用深度机器学习方法,另一方面更需要向着普适计算和融合一体化的计算发展,这样,用户能够通过智能终端产品自主采集、分析和判断的结果能在任何时间、任何地点、以任何方式做出决策和执行。

3.从“小数据”到“大数据”

随着用户对智能终端产品的服务需求不断扩大,服务应用场景不断增多,通过终端产品收集的数据越来越多,以数据为中心的服务演化也将从单品智能的“小数据”阶段向着万物交融的“大数据”阶段发展。在服务生态圈不断扩大的同时,跨行业平台将会整合更多来自合作伙伴的数据,从数据的广度、深度、速度和精度都会在数字产品的全生命周期的价值螺旋发展中持续扩大。

4.从“分工合作”到“生态整合”

从挖掘智能终端硬件设备的数字化价值,进化到与尖端科技技术深度融合以释放“协同+共享”服务价值时,各厂商之间的合作模式也将发生转变。而这种转变将会从现有上下游供应链厂商之间的分工合作阶段转变为未来万物智能服务间的“共建+共营+共享”式生态整合阶段。在此阶段,各个智能终端产品的合作者将解除现有的供求关系,合作模式将围绕不同应用场景、不同服务赛道达到数据共建、服务共营和价值共享的共赢能效。

猜你喜欢

健康护理(2022年2期)2022-03-22

当代工人(2020年13期)2020-09-27

股市动态分析(2019年49期)2019-01-13

儿童故事画报·智力大王(2018年7期)2018-11-02

数学大王·低年级(2017年9期)2017-09-18

科学与财富(2016年32期)2017-03-04

科技与创新(2016年19期)2016-11-09

世界汽车(2016年8期)2016-09-28

娃娃画报(2009年9期)2009-09-14

现代计算机(2009年6期)2009-08-22