空置率高和租房难的困局,“商改租”能破吗

2020-03-30 03:13李宇嘉

中国房地产·综合版 2020年3期

李宇嘉

摘要:深圳“商改租”新政,主要是基于商办写字楼“高空置率”与租房有效需求得不到满足的空间资源“错配”现状,目的是增加租赁供应、化解商办高空置率。目前,“商改租”面临的最大问题是土地和建设成本高、改造成本高,怎么降低成本,并让租金与租赁支付能力匹配。短期看,“商改租”是小众产品;长期看,产业周期调整。必然倒逼用地性质调整,在人力密集的现代服务业和内需主导增长的趋势下,“商改租”会大规模地展开,这也意味着,类似深圳这样高度城市化的城市,空间结构史无前例的大变局开启。

关键词:商业办公;空置率;空间资源错配;产业转型

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2020)03-0018-25 收稿日期:2020-01-18

1 引子:空间资源严重“错配”,“商改租”开启

前不久,深圳“商改租(住)”的新政,引起了各界的广泛关注。政策内容比较简单,就是存量的商业和办公用房,可改建为租赁住房。当然,所有权人、委托人或专业化租赁运营机构要申请改造,还得有几个前提条件,比如不动产权证载用途须为办公、商业;不存在限制转移登记的情形;以栋或宗地为单位,楼栋部分改造的,不少于50套。另外,改建还需满足7个方面的要求,比如结构安全、消防安全、环保卫生、物业规范、用途限制、绿色改建和技术标准等。

大家关注的焦点是,为什么要推出这个政策?原因有两个:一是商业用房和办公楼的空置率太高,要盘活这部分物业;二是新市民(新就业大学生、稳定就业无房户等)租房太难,增加住房租赁市场有效供给。在大家眼里,深圳一直是一个空间资源紧约束、寸土寸金的城市。现在,一边是占着城市每一个片区最核心、最优质地块的商业和办公楼,堂而皇之地空置着;一边却是占全市实际管理人口80%的租房人群,特别是刚进入深圳的新就业大学生、稳定就业的无房户,或租不起、或租得不体面,城市空间资源严重“错配”,确实需要解决。

2 问题之一:深圳商办市场的“高空置率”之殇

2.1 深圳商办市场空置率居高不下

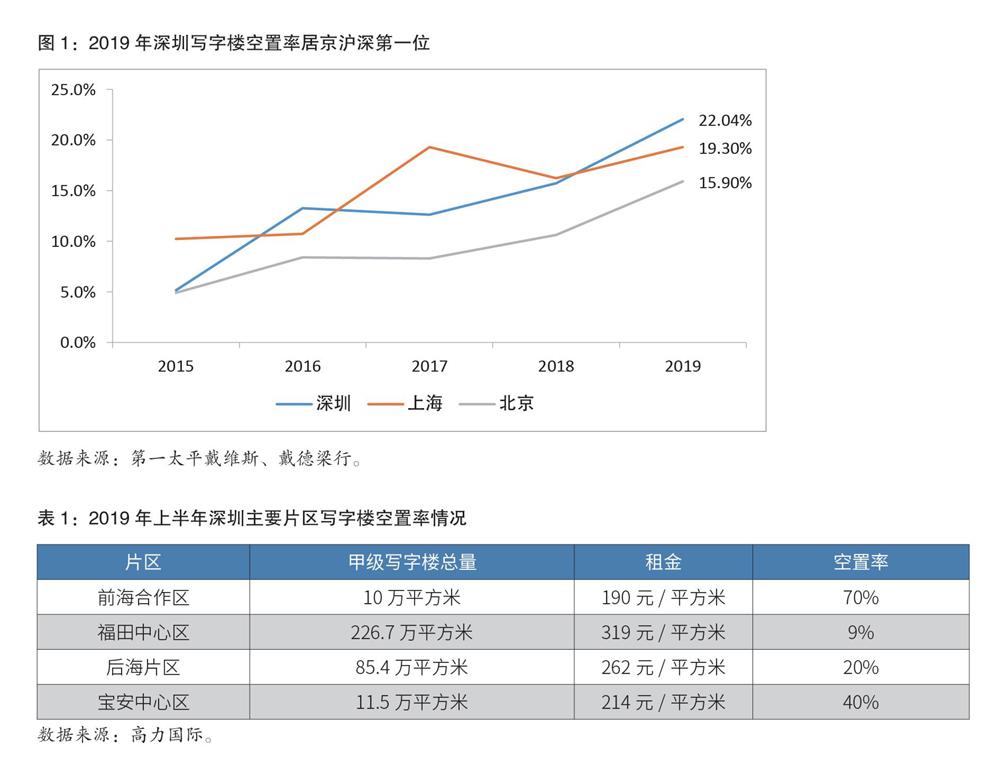

先看深圳商办市场的空置率问题。事实上,早在2019年的4月,央视就报道了深圳写字楼的“高空置率”问题。当时称,深圳写字楼空置率高达18.2%,部分区域达到了50%。据第一太平戴维斯的数据,到2019年底,深圳写字楼空置率上升到22.04%,比2018年增加6.3个百分点,在京沪深中排第一。如图1所示。

根据高力国际的统计,2019年上半年,深圳部分区域,比如后海总部基地,空置率在20%以上;宝安中心区写字楼的空置率在40%以上;前海合作区的商办空置率甚至高达70%以上。当然,有的区域空置率还算较低,比如福田中心区空置率仅9%。如表1所示。

其实,如果拿深圳20%左右的空置率看,在全国并不算特别高,内地很多城市写字楼空置率高达30%以上。即便是京沪,近年来写字楼空置率都在攀升。根据第一太平戴维斯的统计,上海写字楼空置率也接近20%。问题是,宝安中心区一直是深圳的核心商务区之一,也是前海-蛇口自贸区和前海合作区“双扩容”的新片区;另外,作为深港现代服务业合作区、自贸区、大湾区和新区“四区红利叠加”的前海,更是被誉为深圳产业转型、现代服务业密集、高质量发展的前沿阵地。近年来,深圳也是全国净流入人口最多的城市,为何有这么高的空置率呢?

2.2 高空置率背后的产业问题

很大程度上是由于,过去十几年,互联网、金融、地产、智能科技、信息技术等这几个高溢价行业发展非常迅猛,他们是深圳引以为豪、熠熠生辉的产业名片,连同寄生在这些行业上下游的专业服务或中介机构,如咨询、法律、会计、设计、展示等一起,成为了商业办公楼的消费大户,支撑着商业办公海量的供应,也支撑着不断上涨的租金。而且,深圳创业创新的氛围浓厚,被称为“创业之都”“造梦工厂”,不到2000平方公里的狭小空间内,集聚了2200万人、1000多个产业园区;商事主体从2015年的185.8万户,增加到2019年的327万户。

但是,2018年以来,多重冲击接踵而至。首先,“去杠杆”以后,资金回归实体,P2P暴雷,加上整治“非标”,打击“影子银行”,深圳四大支柱产业的金融业,受到了明显的冲击;其次,房地产高位回落,存量时代开启,2017-2018年,深圳新房成交量一直在300万平方米以下徘徊;再次,互联网红利开始下沉到四五线城市,甚至是农村。此前一直红红火火的智能科技和移动终端,由于科技创新瓶颈难以突破,加上贸易战冲击,“高出货率”难以维持。

另外一个不容忽视的问题是,近年来实体经济面临高成本(高房价、高租金、高人力成本)的困扰,再叠加“环保攻坚”(其实也是高成本),传统制造企业外迁明显增加。根据调研,它们或者转战内地,或者转战东南亚等地。比如,作为传统制造名区,宝安沙井工业区企业大量外迁,网上流传2019年深圳宝安沙井片区流失人口近40万。虽说有些夸张,但10万-20万人的流失量还是有的。

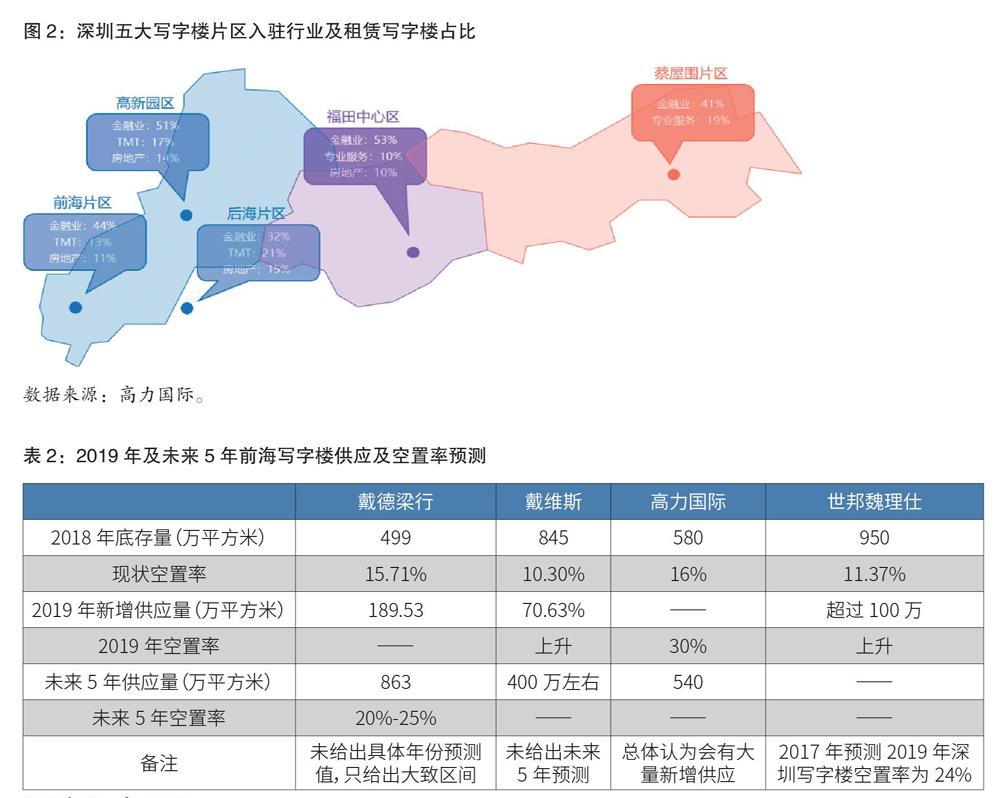

既然深圳的支柱产业、新兴行业的景气度大不如从前,寄生于这些行业的专业服务机构或中介机构,也明显疲软,可谓一损俱损。过去,这些行业红红火火,它们一直是商办写字楼的消费大户。而且,产业泡沫化现象很明显,也驱动了写字楼的过快供应。过去几年,深圳各类创业群体,特别是P2P、私募等金融机构,一些不动产、金融等投资机构,都想在类似前海、后海、福田中心区这类CBD租个写字楼,装饰自己的门面,以期获得风投、私募和银行等融资方的青睐。如图2所示。

但是,主政者头脑要清楚,认识要理性。扎实的“低增长”,要比泡沫化得来的“高增长”实在、靠谱,挥别过去是必然的。正所谓,“繁华过后总是空,洗盡铅华方为真”。现在,企业也好、个人也好,创业务实多了,装饰门面并靠浮华的东西获得投资方、甲方的青睐,这类虚头八脑的东西,都和泡沫一样,被挤出去了,且一去不复返了。写字楼“消费降级”趋势明显,很多企业或缩减办公面积,或搬到次中心租金低廉的办公楼。但是,不像制造业缩减产能一样,闲置几条生产线就可以了。高额的管理成本,很多写字楼背后还背着融资、招商指标,写字楼无法消灭过剩产能,导致空置率居高不下。更为严重的是,后续的供应,源源不断地上路。

2.3 供应还在路上,高空置率还将延续

目前,深圳前海存量写字楼400万平方米左右,未来5年还有375万平方米入市,占全市供应量的43%,也是全市写字楼最密集的区域。前海三大“地主”——招商蛇口、中集集团和深国际,还有800万平方米潜在供应要入市。不仅是前海,整个深圳都是未来5年全国写字楼供应量最大的城市。如表2所示。

近年来,各级领导对深圳寄予厚望,希望创新发展、转型升级快一些,高质量的先行先试更好一些。于是,深圳全市及各区,招商引资展开了“竞标赛”,新中心区和标志性建筑的设计对标,动辄就要比肩纽约曼哈顿、伦敦金融城。前海只是深圳写字楼供应的一块,各个行政区都要建设CBD、建设总部基地,包括福田、宝安、龙华等几大中心区,都已经是高楼林立的CBD了。此外,南山后海、留仙洞、深圳湾、福田中心区等几大总部基地,还有数百万的存量。

国外知名的商务CBD,从早期规划建设,到成熟运营,往往要几十年潜心打造、培育和沉淀。比如,纽约-下麦哈顿,从培育到成熟,花了30年;巴黎的拉德芳斯,用时高达34年,东京的新宿是亚洲最大的商务CBD,从规划建设,到培育成熟也花了28年。我们则是,“几十年太久、只争朝夕”。每一个大城市,都恨不得一夜之间就拥有名闻全球的金融中心。前海是这样想的,深圳的几大总部基地,留仙洞、深圳湾、福田中心区都是这样想的。

深圳是这样想的,广州(南沙、珠江新城)、东莞(滨海湾)、佛山(一环创新圈、三龙湾)、珠海(横琴),也是这样想的。相距不过100公里,珠江口东西两岸,居然要打造3个世界级的CBD。个体是理性的,但加总起来,集体就是非理性的,深圳也好,珠三角也好,产业空间过剩是板上钉钉。而且,供应远不止于此,上世纪80-90年代,深圳作为全球制造业基地,留下来上千个工业区。2018年服务业增加值占深圳GDP的58%,现在服务业占主导了。显然,在主政者和投资者的眼里,人口和资金密集的服务业,对写字楼的需求量更大。如图3所示。

近十几年,对于商业办公、写字楼来说,投资也好、销售也好,溢价率大,对资金的诱惑更大。在现代服务业主导的规划、宣传下,“工改”逐渐开始向“类办公”(M0等产业研发、公寓等)转型。“工改M0”“工业区升级(现代办公)”,深圳只是一个缩影,整个珠三角,史无前例的“旧改狂潮”开启了,各色产业园区都在转型升级,M0从深圳蔓延到了东莞、佛山。2019年,深圳商务公寓成交面积108.87万平方米,达到新建商品住房供应的33.3%,同比上升1.94%,创历史新高。价格方面,商务公寓的成交均价同比上升3.11%至61621元/平方米。如图4所示。

3 问题之二:新市民面临“买不起,也租不起”的困境

再说说租房难的问题。首先,高房价对新市民是不公平的,特别是对于深圳这种人口吸附能力极强,住房在1997平方公里的狭小空间内无法腾挪的城市。越晚进入大城市的新市民,越难以应对高房价。值得注意的是,在“稳地价、稳房价”的长效机制下,这种“不公平”,可能还将存在一段时间。根据Wind的统计,2018年下半年以来,深圳的住房租金本来趋于稳定了,甚至有所下跌,租金水平降到了每平方米每月80元以下,2018年月均租金为76.2元。但2019年,深圳房价再次回升,中国房地产业协会数据显示,2019年12月深圳二手房均价上涨至65364元,较2018年前涨幅高达17.18%,第一次超过北京,成为全国房价最高的城市。

房租也再次上涨,2019年7月,住房租金不仅再次站上每平方米每月80元的高位,而且超过了历史最高值,达到每平方米月租金82.86元。2019年,深圳每平方米每月的住房租金均价达到80.5元,创年度历史新高,比2015年上涨了29.7%。根据诸葛找房的《全国重点50城租金收入比调查研究报告》,2019年上半年,上海和深圳居民整租一居室的租金收入比分别为82.5%和78.1%。过去,为规避高租金,合租就应运而生。据链家统计,10大城市80%的年轻人选择合租,合租已成为一种常态。但现在,居民收入增幅下降,而租金还在上涨,即使选择合租,北上深租客租金收入比普遍超过30%,面临着“买不起,也租不起”的困境。如图5、图6所示。

4 制约:“商改租”高成本问题怎么解决

2019年以来,供需力量开始在商办市场发威。深圳很多区域商业和办公楼租金下调至与同片区住房租金差不多的水平,甚至出现“租金倒挂”。比如,福田区新洲路某商铺,租金为每平方米100元,跟同一栋楼上的住宅租金基本持平,但仍旧很难租出去,或频繁地换租客;深圳湾后海豪宅区,这是深圳商品房价格最高、购买力最强的区域。照理来说,商铺旺租才对,但沿街空置更严重,即便出租了,租金也大大低于同小区住宅的租金。根据实地调研,富人的消费弹性低,即使消费,大抵也不会在临街商铺消费,要么网上消费、要么在香港或国外消费。如图7所示。

回到政策主题,既然政府给了政策,商办空置率高的问题亟待解决,新市民租赁需求正嗷嗷待哺。可谓万事俱备,政策东风也来了,是不是“商改租(住)”能成行?对此,笔者并不看好。其实,这个政策乃是老调重弹,2016年国家39号文在启动“租购并举”时,就多次提出,低效闲置的商办可改为租赁住房。而2019年12月,住建部等六部委发文,要制定闲置商业办公用房、工业厂房等非住宅改造为租赁住房的政策。此次,深圳“商改租”就是落实国家的指示。但三年半过去了,笔者看到的,除少量年代久遠、功能残缺的老旧商办,由长租公寓、“二房东”整租后改成租赁公寓外,大量的商办空置与租房难并存的困局并未缓解。

值得注意的是,多数商办写字楼都是近十几年房价高歌猛进时代“招拍挂”的产物,当时的区域规划、标志性建筑设计,都是CBD级别的,招商引资的层次也很高,很多都是非世界500强不引入。显然,租金和销售定价,对标的是金融、互联网、房地产、信息技术和智能科技等高溢价行业的租赁需求。自然,开发商拿地的成本、建设的标准低不了,甚至很大一部分是要销售套现的。现在,如果去对接新市民的租房需求,甚至转向公租房,这怎么可能?

由此产生的问题是,“招拍挂”付出的损失,都要投资方承担吗?而且,租房要接入明火、接入燃气,晚上还要住人,单就消防成本来讲就是一笔不菲的开支。而且,商办的消防要求,远低于住宅,很多“商改租”“工改租”项目,消防部门打死也不盖章,“政绩是别人的,责任是消防的”,这是笔者看到的真实案例。另外,煤气、烟道、自来水等地下管道接入,卫生间改造,中央空调独户设置、外挂等,原来的规划设计、建筑设计,没有给这些预留接口,导致改造成本非常巨大。即使改造后,新市民能否支付得起租金吗?

5 结论:“商改租”的短期和长期前景

本质上,“商改租”是地产回归实体、对接实体的表现,也是泡沫“软着陆”,考验的是从上到下打破刚性兑付、承担损失的决心。不打破刚兑,回归实体、地产泡沫“软着陆”也好,都无解,“商改租”也只是一厢情愿,商办高空置率与新市民“租房难”并存的尴尬困局,也无解。目前来看,深圳市中心区多数商办写字楼,由于成本太高,与低成本租赁需求根本不匹配,不具备改为租赁住房的条件。不过,商品房高价区域空置率较大商办区(如后海、香蜜湖、宝安中心区)、老旧商办区(罗湖、福田八卦岭、福田南)、低容积率和低密度商办区(罗湖、龙岗等),商办租赁需求减弱的区域(龙岗),这四个区域,部分商办“商改租(住)”的可行性较大。

这些区域,商办租金与周边住宅租金差距小,改造成本也小,政策扶持下,部分项目有望改为租赁住房。商铺写字楼区位优势突出,还能解决“职住平衡”,缓解城市病,降低生活成本。总之,政府态度明显,政策大力扶持,不用补缴土地出让金,这就是最大的规划红利。因此,短期看,“商改租(住)”是个多渠道租赁的小众产品,只适合那些老旧或废弃的商业裙楼或写字楼。长期趋势看,供需规律在商办写字楼市场将继续显现威力,商品房高价区域,比如深圳湾、后海、前海、龙华中心、宝安中心等,商办供应过剩的局面不会改变;另一方面,人口密度继续攀升,租赁需求越来越旺盛。住宅租金会继续往上走,商办租金会往下掉,未来“商改租”大面积出现,这也意味着城市空间史无前例的大变局开启。

猜你喜欢

环球时报(2020-11-04)2020-11-04

商情(2016年40期)2016-11-28

上海房地(2016年3期)2016-04-11

国际木业(2016年5期)2016-02-28

房地产世界(2015年6期)2015-05-30

共产党员(辽宁)(2011年16期)2011-08-15