高职在校大学生网络信贷风险与防范措施研究

2020-03-30 10:55程震杨俐娟徐颜莹张紫薇

青年生活 2020年7期

程震 杨俐娟 徐颜莹 张紫薇

摘要:网络信贷风险是金融行业重点监控对象。随着互联网电商的快速发展和移动终端的普及,在校大学生参与网络信贷数量不断增加。由于大学生群体的特殊性,利用金融风险指标对大学生网络信贷风险控制是不足的。大学生网络信贷风险既是金融风险,也是社会风险。通过二重抽样法对大学生网络信贷参与度、贷款用途、还贷资金来源、逾期率等指标对滁职在校大学生网络信贷现状进行调查分析;用象限分析法分析在校大学生网络信贷风险类型,提出了防范措施。

关键词:网络信贷;大学生;风险;防范措施

中图分类号:F830

导语

在互联网和现代通讯技术快速发展的背景下,互联网金融与电商紧密结合,渗透入人们生活的各个角落。互联网金融是金融创新的新事物,网络信贷是互联网金融中的一个重要业务模式,与大学生追求新鲜事物和刺激的特点相一致;同时由于简单便捷的申请方式极大便利了学生的物质消费欲望的实现,吸引了大批在校大学生参与。[1]但作为金融创新的新方式,互联网金融缺乏相应明确的监管措施,网络信贷更是其中的重灾区。[2]同时由于信息社会累积的超多信息和多途径信息传播方式,学生接触信息的渠道多但是缺乏对信息的甄别能力,在校大学生对网络信贷的认识不足,而无固定收入也是网络信贷参与群体中特殊的,以上原因导致在校大学生网络信贷存在着较大的风险。随着大学生毕业步入社会,网络信贷的不良记录将会对大学生将来的就业、工作、生活等产生一系列的影响。了解在校大学生网络信贷风险现状并制定相应的防范措施对大学生进行保护是有必要的。

一、调查概况

本次高职在校大学生网络信贷风险现状调查以滁职在校大学生为总样本。为保证调查真实性,采用了二重随机抽样的方式進行。一重抽样采取网络调查,二重抽样在一重抽样样本基础上进行分组抽样并采用集中访谈的形式。网络信贷调查以滁职参与网络随机调查在校大学生作为一重样本。网络调查问卷发放1446份,回收1446份,均为有效样本。滁职在校高职生总数约1万人,大一和大二为在校生,大三学生部分专业出去参与跟岗实习。网络调查问卷完成1446份,大一占据53%,大二31%,大三16%,网络调查样本占学生样本总数的21.46%。针对网络调查样本分布情况,以不同学院按年级权重随机选取班级为二重样本,分组随机抽取访谈班级20个,学生总数765人,占据网络调查样本数的52.9%。通过网络调查样本数据与实际访谈样本数据分析,并进行一致性偏差检验。除了在网络信贷参与度上的偏差值比较高,其他指标的一致性检验偏差均在正常值以内。三届在校生数量大致相等,为了消除大三外出顶岗实习学生参与度低带来的影响,通过计算大一和大二参与度和在校生比率,得到在校生样本率为( 0.53*0.33+0.31*0.33+0.16*0.36)=33.3%,调查样本和调查结果具备一定的代表性。

二、滁职大学生网络信贷现状

(一)学生网络信贷的参与度较高

网络调查问卷显示,有44%的学生参与使用了网络信贷,实际访谈中,网络信贷参与的学生比例约为12%。对网络调查和实际访谈二重抽样样本比例进行复合[(1446*0.44+765*0.12)]/(1446+765),网络信贷参与度达到了32.9%。相对于很多地区的百分之二十左右的比例,这个比例有点偏高。网调数据与实际访谈数据存在一定的差异,抽样一致性检验偏差值较大。调查小组针对网络信贷参与度差异进行了原因查找。在对比了网调和实际访谈在该问题的上的不同,发现区别在于网调是学生直接参与,而实际访谈中对网络信贷进行了简要的介绍。调查小组认为网调参与度高于实际调查度关键原因在于学生对于网络信贷的与互联网消费金融无法区分,比如学生使用的花呗而不是借呗等消费金融认为是网络信贷。

(二)用途偏向于3C等消费产品

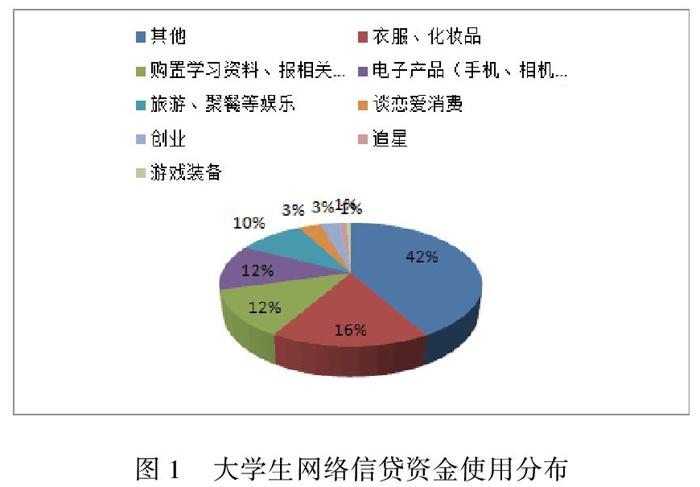

对大学生网络信贷的用途调查的数据进行分析显示,42%的学生网络信贷主要是用于购买3C电子产品(主要是手机、依次是电脑、等),其次是衣服、化妆品,占据了16%,学习资料和其他并列第3,占据12。创业占据10%,占据第4,说明在校大学生创业意识、创业环境上是比较有氛围的。综合起来,学生对网络信贷资金使用的方向上,消费比例占据了76%,学习方面的投资占据的比例较小。网络游戏装备占据1%,是一个需要警惕的现象。

(三)网络信贷额度不高,还款资金来源主要靠兼职和生活费

设计调查问卷时,考虑学生的收入与消费能力,对学生网络贷款额度分为了五个等级,分别是1000元以内,1000-2000元,2000-5000元,5000-10000元,10000元以上。网络调查显示,1000元以内占据比例为87%,1000-2000元比例为6%,2000-5000元比例为5%,5000-10000元比例为2%。还款资金来源方式有55%的同学选择做兼职赚取费用,41%的学生通过剩余的生活费,有4%的学生在无力偿时会向父母求助。5000元以上的额度比例占据2%,相对于滁州市的平均工资水平,这个额度有点偏高,存在着潜在的风险。以兼职和生活费作为还款资金占据总比例的96%,还款风险是较小的,但是容易对学生的学习产生一定的影响。

(四)逾期还款率较低

在逾期还款方面的调查数据显示,87%以上的学生都能如期还款。有13%的学生有逾期还款现象,在逾期还款学生里面,又有91%以上学生是因为忘记还款日导致的逾期,逾期天数一般不超过3天;8%的学生是短期周转,逾期天数一般在一个星期内。有1%学生是因为贷款额度超出自己预估还款能力,未能如期还款,逾期天数在一周至一个月内。从逾期换卡率这个指标来看,大学生网络信贷群体的金融风险还是较低的。

三、滁职大学生网络信贷风险现状分析

(一)学生对网络信贷认识不足

网络调查网络信贷参与度与实际访谈中的参与度差距为32%,这个差异反应了学生对互联网消费金融与网络信贷是没有足够的区分能力。在网络信贷利率的计算上,只有9%的学生表示能够计算出网络信贷利率与银行贷款年利率的差距,认识到网络信贷的利率实际上很高。绝大部分学生看到网络信贷所宣传的日利率为万分之五,认为不高,而折算为实际年利率就已经高达18%。在对于网络信贷的支持度上,调查显示有68%的学生是中立,27%是抵制,4%表示支持。网络信贷4%的支持度远低于网络信贷的参与度33.6%,这反映了大学生对于网络信贷的矛盾态度,也从侧面反映了大学生对于网络信贷的认识不足。

(二)用途不当易引发不良网络信贷

大学生网络信贷使用的主要方向是消费,特别是电子产品和服装、化妆品。这些使用途径与大学生的身份和收入能力是不符的。[3]在校大学生的本职是学习;消费,特别是超出了能力的消费容易导致攀比,从而导致大学生产生财务危机。而调查数据显示,有48%的同学在资金短缺时会向网络信贷平台寻求资金支持,从而陷入循环借贷的危机。

图1 大学生网络信贷资金使用分布

(三)接触网络信贷途径存在潜在风险

调查数据显示,有39%的学生接触网络信贷是通过APP推送,22%的学生是通过朋友、同学介绍的,其他途径占据34%,校园传单接触的途径也高达5%。相对而言,APP推送和朋友、同学介绍还相对可靠。其他途径和校园传单往往是不良网络信贷机构采取的传播途径。学生接触网络信贷的途径不可控,也缺乏必要的甄别措施,容易导致学生陷入不良网络信贷风险。

图2 大学生解除网络信贷途径

(四)部分参与网络信贷学生偿还能力有限

网络调查数据显示,学生生活费1000元左右占据48%,1200-1500占据22%,1500-2000占2%,2000以上占4%,与大学生网络信贷分期额度相比,一致性还是比较高的。大部分学生的偿还能力还是没有问题的。但是2000元以上的网购分期占据的比例为7%,超出了2000元生活费学生的4%,说明有一部分学生的借贷额度是超出了本身的偿还能力的。偿还能力不足,纳入征信体系的会影响学生的个人信用。即使学生可以通过兼职来赚取一定的费用来进行补足,但是做兼职占据的时间也会影响学生的学业。

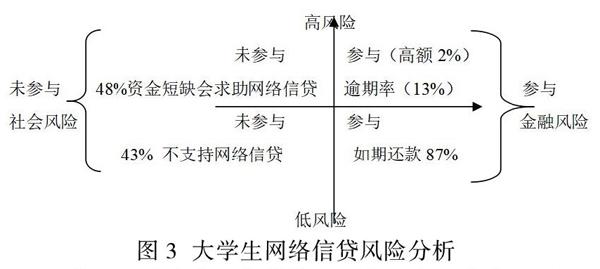

(五)大学生网络信贷风险综合分析

大学生网络信贷风险调查,反应的直接风险还是已经参与网络信贷的部分学生,主要还是金融风险。大学生网络信贷风险不仅仅存在于已经参与网络信贷的学生,还存在于有可能参与网络信贷的学生中。根据参与网络信贷调查数据显示,大学生参与网络信贷的风险按照金融风险指标进行分析,整体风险度是不高的。大学生网络信贷风险引起的人们的关注主要是大学生群体没有固定工作收入收入的特殊性。通过对逾期的存在网络信贷风险个样进行网络信贷参与过程分析,整个大学生群体网络信贷风险分布用象限划分表现为参与低风险、参与高风险、未参与低风险、未参与高风险 。

图3 大学生网络信贷风险分析

具体表现为参与网络信贷人群由于个人消费习惯好,对网络信贷认识比较高,所以风险较低。参与网络信贷人群个人消费习惯不好或者对网络信贷认识不足,风险较高。未参与网络信贷由于存在潜在网络信贷需求且消费习惯不好,风险较高。未参与网络信贷且消费习惯良好,对网络信贷需求不高或者认识比较深,风险较低。

四、滁州大学网络信贷风险防范措施

通过滁职大学生网络信贷调查现状及大学生群体网络信贷风险的分析,大学生网络信贷风险不管是社会风险还是金融风险都是需要防范的。大学生网络信贷存在较高风险的主要还是未参与有迫切需求的和参与的超出个人偿还能力的。总结原因有两方面,一是消费观念不对,另一方面对网络信贷认识不足。对大学生网络信贷风险进行防范除了借助于金融机构的信用风险评估,还要从引导学生建立正消费价值观、进行网络信贷知识普及、解决学生创业资金途径和对学生消费行为进行监控四个方面进行。

(一)引导学生建立正确消费价值观

在当前超前消费的引导下,互联网电商和网络信贷给学生消费带来了便利,是容易诱发危机的直接因素;网络信贷多途径的传播方式,学生接触网络信贷也不能避免,是诱发网络信贷风险的间接因素。让学生拒绝使用网络信贷是不可行的。既然不可避免,相对于让学生了解互联网消费金融和网络信贷的区别,掌握网络信贷平台的甄别能力,掌握网络信贷利率核算能力;从消费源头上引导学生建立正确的人生价值观是风险防范直接而有效的措施。以社会主义核心价值观教育为主,传统道德观念教育为辅,非金融专业教师即可引导学生建立回报与付出的价值观。即使学生使用了网络信贷,也能降低学生不良网络信贷的风险。

(二)普及网络信贷知识与风险意识

互联网金融,特别是网络信贷是快速发展的新事物。早期的发展大家都属于摸着石头过河,在定义的界定仍存在一定的争议。在监管措施上,相对于传统金融体系还是不足的。[4]既然大学生接触网络信贷不可避免,进行有效的知识普及是必要的。可以安排一些金融专业的教师,以风险防范意识为核心,定期面向学生进行网络信贷知识普及和风险防范意识的建立。当学生对网络信贷有了足够多的了解后,能够大大降低网络信贷带来的风险,也能让网络信贷对学生的学习、创业起到积极的作用。

(三)多途径给予学生创业资金支持,指导学生选择网络信贷平台

建立正确的价值观是从源头上对网络信贷风险进行控制,普及网络信贷知识是辅助学生建立正确的网络信贷使用途径。多途径向学生提供一定的資金,特别是创业资金支持,是规避学生选择网络信贷渠道进行资金周转的有效方式。校内提供勤工助学岗位可以缓解因生活低带来的资金压力;校企合作工读结合,也是一种有效的为学生提供一定资金的方式。建立大学生创业资金扶持制度,可以截断大学生创业想网络信贷寻求资金支持的想法。除了资金支持外,也可以组织金融专业教师对网络信贷平台进行甄别,指导学生在资金短缺时寻找正确的平台进行资金周转。

(四)建立大学生消费行为监控体系

建立大学生消费行为监控体系是在大学生陷入网络信贷风险中及时预防和拯救的有效措施。大学生网络信贷以消费为主,消费体现在日常中。通过建立人员对学生吃、穿、用等常规行为有无异常消费进行监测并定期反馈。一个人的消费行为会基于他的预算进行最大化效用。当一个人的消费行为超出常规预算组合,预示着该学生有网络信贷需求或者是已经介入网络信贷。该监控体系建立简单方便,对大学生网络信贷风险监控有效。

结束语

网络信贷是互联网金融创新的一个业务模式,在经济领域为中小企业融资发挥了积极作用,也为居民的投资提供了渠道。大学生接触网络信贷,使用网络信贷是市场经济时代发展下必然的产物。在大学生步入社会工作后,网络信贷也将是大学生投融资的一个重要方式。大学生网络信贷固然存在一些不合理的地方,但是也有其独特的优势。随着时代的发展,网络信贷在大学生中发展的势头会进一步加大。针对大学生群体网络信贷现象,建立必要的风险识别及防控体系,对大学生网络信贷风险进行控制,使网络信贷成为大学生的助力而不是隐患是必要的。

参考文献:

[1]韩鑫蕊. 大学生网络消费信贷行为及信用风险研究[D].西安电子科技大学,2018.

[2]徐文波. P2P网络信贷平台风险及其评估研究[D].山东财经大学,2016.

[3]马雷.大学生网络信贷情况调查与研究分析[J].管理观察,2017(27):105-106+108.

[4]桑滨.基于互联网金融的网络信贷风险管理研究[J].时代经贸,2019(30):89-91.

[5]肖龙阶,张媛,王金珠.个人网络信贷平台信用风险评估实证分析[J].金融经济,2018(06):101-103.

[6]盛苗苗,黄志鹏.在校大学生网络信贷的风险因素分析——以杭州高校学生为例[J].经济研究导刊,2018(21):104+110.

基金项目:滁州职业技术学院校级规划研究项目大学生专项“在校大学生网络信贷现状与风险防范研究”;滁州职业技术学院校级重点科研项目“大江北”时代下的滁州发展机遇与对策研究(YJZ-2017-10)。

作者简介:程震(1982- ),男,湖北襄阳人,滁州职业技术学院,商学院,讲师,经济师,硕士,研究方向:经济管理

杨俐娟、徐颜莹、张紫薇均为2017级投资理财专业在校学生

猜你喜欢

祝您健康(2022年7期)2022-07-05

中国典型病例大全(2022年11期)2022-05-13

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

廉政瞭望(2016年8期)2016-09-12

中国民族民间医药·下半月(2014年2期)2014-09-26