基于PSR模型的河长责任审计评价指标的构建

2020-04-17 10:18邱月曹小红

会计之友 2020年4期

邱月 曹小红

【摘 要】 为贯彻绿色发展理念,依据中央《关于全面推行河长制的意见》,各地已建立起省、市、县、乡层级分明、体系完善的河长制度。为保障河长制的有效实施,必须加强河长责任审计。为此,文章借鑒环境绩效审计评价的PSR模型,结合河长责任的内容和特点,在充分论证构建基于PSR模型河长责任审计评价指标体系的必要性和可行性的基础上,通过实际调查和专家赋权,构建PSR模型河长责任审计评价指标体系,并以汾河河长责任履行数据为例,进行实际运用效果检验。研究表明,这个指标体系有较好的客观性和区分度,是有效的。文章研究有助于提高河长责任审计评价质量和效率,完善河长制度。

【关键词】 绿色发展理念; PSR模型; 责任审计; 审计评价指标; 汾河河长

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2020)04-0026-07

一、引言

我国是一个水资源严重短缺的国家。从数量上看,总量位居世界第六位,但人均占有量仅为世界平均数的1/4;从质量上看,经济飞速发展带来了工业、农业和生活废污水以及其他污染物的大量排放,超过了水体本身的净化能力,已影响到江河湖海以及地下水资源的利用价值。能作为饮用水的水资源逐渐减少,生物多样性受到影响,水土流失等生态环境的恶化给居民的生活与健康带来了严重隐患,也阻碍了我国的经济发展。

2007年,太湖水质恶化引起蓝藻爆发,导致了无锡市水危机发生,流域居民的生活环境和水供应受到极大影响。无锡市政府为治理其面临的水资源问题,率先推出河长制,并取得了明显效果。河长制在江苏省的成功应用,使其很快推广到全国大部分省市和地区,各地因地制宜,形成了各具特色的河长制。

2016年,中共中央办公厅、国务院办公厅下发《关于全面推行河长制的意见》[1]。河长制是新时期国家推进河湖系统保护和水生态环境整体改善的一项制度创新,是政府部门和人民为遏制水资源短缺、水环境遭受破坏所表达出的强烈意愿。为保障河长制有效落实,使河长制走向常态化和法治化,需要进一步明确河长责任,落实监督问责,对河长在任期内的经济责任和环境责任的履行情况进行量化考核评价,而科学地建立基于河长责任的审计评价指标不失为一个有效的考核方法。因此,本文试从水资源审计及河长责任进行分析,构建基于河长责任的审计评价指标,并以汾河河长为例,结合河湖管理的实际情况和具体的河湖管理目标实施应用,以期完善河长制的考评机制。

二、文献述评

(一)河长责任审计评价体系的构建

河长制是指在各省(自治区、直辖市)设立由党委或政府主要负责同志担任总河长,在各省区的行政区域主要河湖、主要河湖流经的市、县、乡设立河长且由各级党委或政府主要负责人担任,通过明确牵头部门来强化相关各部门(如生态环境部门、水利部门等)之间的协调和配合,形成一套分工明确、权责清晰、监管严格、保护有力的河湖管理保护机制。河长责任审计是国家审计或社会审计部门按照河长制建设要求和审计评价的独立客观性,对河长在水资源保护、河湖水域岸线管理保护、水污染防治、水生态修复、水环境治理、打击涉河湖违法行为等方面的职责履行情况进行审查,出具对应的审计报告并就发现的问题提出可行性建议,以发挥河长办的作用,监督受托环境责任的履行情况。河长责任审计是一种审计对象特定、审计主体特定的水环境绩效审计,即对河长的河湖生态环境修复保护的绩效审计。由于河长制是我国的独创,且实施时间不长,目前有关河长责任审计的尚不多见。尽管河长责任审计与水资源审计密切相关,但是,国外关于水资源审计的相关理论研究尚未具备系统性,其研究方向主要集中于水的利用效率和水污染治理,缺少在水环境其他方面的相关研究[2];研究范围以具体的管理部门、相关行业为主体[3-5]。我国的水资源绩效审计主要集中于政府水资源绩效审计评价和领导干部水资源资产离任审计评价,其审计主体分别是具体的水环境活动或项目和特定部门领导的离任绩效问题。多数学者从审计理论、环保项目、行为导向及实际经验等不同分析角度,利用PSR模型和DPSIR模型,设计各维度审计评价指标,构建水环境绩效审计评价体系与领导干部水资源资产离任审计评价指标体系[6-13],但尚未有文献运用PSR模型就河长责任审计评价指标的构建进行研究。

(二)水资源评价指标

国外关于水资源的评价指标按照主体分为国际标准、国家标准、协会标准和企业标准。其中国际标准包括国际标准化组织设置的ISO14000系列标准、ISO14031标准中的水资源指标、经济合作与发展组织(OECD)环境指标中关于水资源的指标。国家标准有1992年《美国能源政策法》中关于用水效率的标准等,随后一些发展中国家关于水文水资源的标准大多参照ISO标准体系设置。

我国关于水资源的指标主要存在于法律法规和技术指标中,法律法规有《中华人民共和国水法》等;技术指标经过多年发展最终形成水务管理技术标准体系,水资源相关标准借鉴了ISO标准。学者们从河流本身状况和流域环境状况、健康河流应有的功能等角度构建了河流健康评价指标[14-15],结合水资源和社会发展间的关系,根据不同自然资源的影响因素及基于河长制度等建立了水资源评价指标[16-18]。

可以发现,相关研究主要从河流健康角度来设计水资源评价指标,以河流的功能为切入点,引入水资源影响范围、利用效率、数量质量等状态指标,这为河长制度下河流健康的考核方向提供了借鉴。

河长制度下的水资源审计尚处在初步形成的过程中,河长责任审计评价突出河长责任,已有的研究较少,特别是结合河长制的具体问题、针对具体河湖情况进行的分析未形成系统研究。

三、运用PSR模型构建河长责任审计评价指标的必要性和可行性

PSR模型即“压力—状态—响应”模型(Press-State-

Response,PSR),包含了压力指标、状态指标和响应指标三个类指标。其中,压力指标反映人类活动对环境的作用;状态指标反映特定时间点的环境资源的状态;响应指标反应映人类在意识到自身活动对环境产生的负面影响反作用影响到人类的生活时,采取适当的行动来减少甚至阻止部分对环境形成压力的活动,从而减轻环境生态遭受的破坏程度。三者的关系是:减少压力(P)同时加大响应(R)力度,能使状态(S)得以保持以及改善,而增加压力(P)同时响应(R)力度减小,则状态(S)难以保持甚至加重环境破坏程度。

基于PSR模型建立河长责任审计评价指标体系,其原因主要有三点:一是PSR模型的逻辑思路与河长制的形成思路相契合,二是PSR模型运用方向与河长责任审计指标的方向相契合,三是PSR模型下的指标特点增加了河长责任审计评价指标构建的可行性。综上所述,本文认为可以借鉴类似的评价框架,基于PSR模型构建河长责任审计评价指标体系。该指标体系的显著优势在于:能够从不同维度对河长责任履行情况和河湖治理措施实施状况及其影响因素提供清晰的反映,为河长责任的审计评价提供系统的思路,并为进一步发现问题、追究责任及整改提供方向。

河长责任审计虽然是一种特殊的水环境绩效审计,但是由于其审计对象的特殊性以及河长制建立时间较短,仍是一项相对较新的审计项目,尚没有成熟的指标体系可供参考。因此,本文在参照水环境审计评价指标构建原则的同时,依据河长制的责任内容和特点,构建河长的PSR型责任审计评价指标体系。

四、基于PSR框架的河长责任审计评价指标的构成

(一)指标设置

本文构建的指标体系建立在PSR模型上,主要参考了国内外关于环境绩效评价指标研究以及ISO14000系列指标、ISO14031环境绩效体系标准、OECD环境指标中包含的水资源指标。另外,由于河长制度所涉及到的社会方面的指标在实施初期反应不明显、自然效益与社会经济等方面具有重大相关性,因此本文的指标选取着重于与河长责任更具有直接影响的、更可控的指标,立足点在河长办的经济监督、制度监督和环境管护方面。

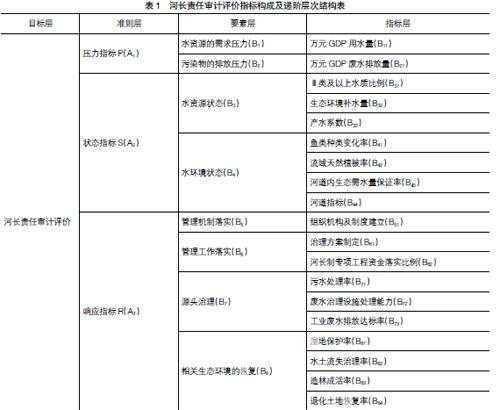

根据PSR模型,本文构建的河长责任审计评价指标体系分为目标层、准则层、要素层和指标层。目标层是指构建河长责任审计评价指标体系的目标,即综合审计评价河长制下河湖的水环境管理绩效;准则层是PSR模型的三个层面,对应到河长责任审计评价指标体系分为压力指标、状态指标和响应指标三个部分,分别对河湖资源和环境面临的压力、现存的状态和相关部门的保护做出细分指标;要素层是对准则层的细分,其中压力指标是指人类的生活、生产活动对河湖水资源的索取、对河湖水环境产生的危害和影响,是河湖环境变化的原因;状态指标是指河湖生态环境(尤其是水资源环境)和社会经济环境由于压力的影响而产生的变化,表现为河湖流域生态环境状态和流域生产生活区社会经济发展状态,可以作为水环境治理结果应该达到的状态的对照组。状态指标分为水资源状态和水环境状态;响应指标是指河长办在水资源环境和社会经济发展环境改变的情况下采取的各类政策和措施,从水环境治理项目的各个方面展开评价,具体见表1。

(二)指标权重确定

层次分析法是指依据系统的内部逻辑关系,建立符合逻辑思路的层次结构,按照指标层次,建立递阶层次结构。而后对同一层次的指标进行重要性分析,对其中的任意两个指标进行比较,确定相对重要程度。针对同一层级指标的相对重要性程度可能存在整体性的不一致情况,需要应用一致性检验才能据此得出指标的权重。因此,本文考虑到所构建的河长责任审计评价指标体系是由1个目标层、3个准则层、8个要素层和19个具体指标所构成的,为明确层次间的关系,对定性指标和定量指标的权重进行合理分配,所以选用层次分析法来确定河长责任审计评价指标体系中各评价指标的权重。

(三)指标评分标准确定

审计评价指标的评分标准是对审计对象得出指标得分的重要依据,得出指标的评分才能实现审计评价指标体系的意义。因此,需要根据对已构建的河长责任审计评价指标设置来评分标准。由于水环境绩效审计理论仍在发展完善阶段,相关的审计指标没有形成统一的评价标准,因此本文结合已建立指标体系的特征[19],依据已有的绩效评价标准的建立方法[20],对定性、定量指标分别以不同的评分方法提供评分标准,以最大程度地提高各类指标评分标准的科学性。

对于定性指标,本文采用评级量表法。例如采用了河道指标、组织机构及制度建立、治理方案制定、废水治理设施处理能力四个描述性指标,并依据河长责任履行对指标的状态要求,设置了100、75、50、25和0分五个评分等级,分别对应不同性质的指标状态。具体评分实践中,由审计人员或考评者根据各指标的等级要求,反复斟酌,共同协商,对指标所对应的每一项评价项目的表现做出评价和定级。

对于定量指标,例如污水处理率等,采取目标管理法,将目标值与实际值形成对比,不同的完成程度对应不同的分值。對于没有设立绩效目标的指标,需要由专家依据实际情况和经验判断,决定评分,最终得到评价结果。

(四)指标评价结果汇总

首先,针对上文确定的河长责任审计评价指标体系,根据审计目标由审计人员对各个指标进行审计证据收集,对应评分标准,得出各个指标属于的值域,从而判断体系内各个指标的得分。其次,将各指标的评分与其对应的指标权重相乘,得出各指标的权重分,再将其相加即为河长责任审计评价得分,以此评价河长责任履行情况,对于得分较低的指标或者对最终结果影响较大的因素予以重点关注,根据审计证据分析河长责任履行的不足之处并提出相应的改进措施。

其中,河长责任审计评价的综合得分将河长责任履行水平划分为四个层级。其中综合评价得分为90分以上的为“优秀”,75分到89分的为“良好”,60分到74分的为“基本称职”,60分以下的评价为“不称职”。

五、PSR河长责任审计评价指标在汾河长责任审计中的应用

汾河作为山西省区域水资源的重要组成部分,对山西的政治、经济和文化有着深刻的影响。随着生态文明的建设推进以及区域发展对水资源压力的逐渐增大,各地对河湖生态的管理也越来越重视。2016年《关于全面推行河长制的意见》提出全面建立河长制的要求。2017年《山西省汾河流域生态修复与保护条例》出台,为保障汾河在较长时期内保持河清、水洁、岸绿、鱼游的良好生态环境,汾河流域应当推行河长制度,在流域内的省、市、县、乡设立相应层级的河长,逐级落实山西省的河湖生态修复与保护责任。

汾河省、市、县、乡四级河长共152人,汾河设省级河长1人,市级河长6人,县级河长29人,乡级河长116人。

(一)层次分析法确定汾河河长责任审计评价指标体系权重

1.对根据PSR框架基础上的河长责任审计评价指标体系进行微调,在表1的基础上,在水环境状态层只设立河道指标B44和流域林草覆盖率B45这两个指标,其余不变,建立出递阶层次结构。

2.构造判断矩阵,进行一致性检验,并得出权重。

权重计算采取专家打分法。首先要确定专家组人选。其次,对指标重要性程度以问卷调查的方式邀请山西省审计厅和山西财经大学的36位实务与理论专家进行判断赋权,对照比较尺度分析确定每个组合对应的标度,据此得出对比矩阵,并通过德尔菲法来统一各个专家的意见。最后,对统一的意见做一致性检验,参照上文层次分析的步骤三进行调整。

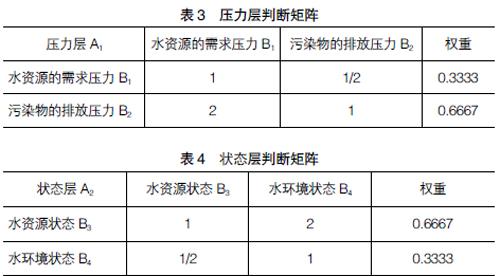

首先对河长责任审计评价通过压力指标、状态指标和响应指标,按两两重要性对比,得出目标层判断矩阵U,见表2。

用AHP软件,对U矩阵进行单层次排列,检验一致性。经检验λmax=3.0291,偏离一致性指标CI=0.0145,随机一致性比率CR=CI/RI=0.0279<0.10,说明U矩阵满足一致性条件,得出准则级指标的权重,见表2最后一列。

同理可以构造出准则层和要素层的各判断矩阵,通过一致性检验后,最终权重结果见表3—表5。

继续构造要素层的各判断矩阵,用AHP软件,对各判断矩阵进行单层次排列,检验一致性。通过一致性检验后,最终的指标权重见表6。

需要注意的是,在河长制推行阶段不同时期以及不同河湖所处的不同阶段、不同的发展重点都会影响河长责任审计评价指标的权重分配,本文衡量的基础是以河长制推行初期来进行指标重要性程度的比较,比较侧重于污染源治理达标情况和水质改善的效果。随着评价指标应用环境发生变化,需要对指标内容和权重进行适应性修改和调整。

(二)汾河河长的责任审计评价

本文的核心内容是建立一个完整的河长责任审计评价指标体系,将根据上述建立的汾河河长的责任审计评价指标权重,以A市汾河段的市级河长为例,按照构建的PSR框架河长责任审计评价模型,对该市级汾河河长的责任履行情况进行综合评价并提出改进建议。

本文指标选取2017年的数据,数据资料来源有:山西省水利厅、A市水利局、A市生态环境局、山西河长制微信公众号以及《山西省统计年鉴》《中国环境年鉴》《山西省水资源公报》等。

1.压力指标

水资源的消耗压力包括万元GDP用水量(P1)=A市2017年用水量/A市2017年GDP总量≈23m3/元;河湖排污影响包括万元GDP废水排放量(P2)=A市2017年污水排放量/A市2017年GDP总量≈5m3/元。

2.状态指标

水资源状态包括Ⅲ类及以上水质比例=55.17%;生态环境补水量=5亿立方米;产水系数=6/42.46=0.1413。水环境状态包括河道指标,经调查发现A市汾河河道水面及两岸较清洁,河道岸坡有零星漂浮物,河道坡堤设施较为完好,护坡等设施无明显损坏,没有占用河道现象(如违章建筑、占挖河道等);流域林草覆盖率为22.85%。

3.响应指标

一是管理机制落实。山西省在2017年建立落实了河长制并于2018年建立落实了湖长制。经核实,案例中该市在汾河流经的市、县、乡均依据河长制推行意见设立了河长;市河长制办公室印发了关于河长巡查工作制度的通知,在河长巡查职责、分工、频次、内容和巡查记录等方面做出了规范,河长组织机构建立较为科学有效,完成了整治日常跟踪制度、定期检测并上报信息、监管制度、管护责任制等的管理制度的落实。

二是管理工作落实。其中在治理方案方面,针对该市汾河河段存在的问题,建立了有较强针对性的治理方案且合理可行,具有及时性;在资金落实方面,河长制专项工程资金落实比例为100%。

三是源头治理。其中污水处理率为92.9%;废水治理设施处理能力评价根据污水处理厂水质自测值公示表显示,A市污水处理厂设施处理后的污水达到其设计的排放标准,废水治理设施处理能力良好。同时对污水处理厂的运行管理标准进行了规范,细化管理标准,使得废水处理设施能够发挥应有的作用;工业废水排放达标率为89.79%。

四是河道环境恢复。包括湿地保护率为43.89%;水土流失治理率为52.7%;造林成活率为89%。关于退化土地恢复的指标,在对河道环境恢复的数据收集过程中,未发现A市关于退化土地恢复情况的数据,因此对河道环境恢复的指标进行了调整。综合评价表如表7所示。

指标评价結果显示:某级汾河河长在任期间,对其管理辖区的汾河水资源和水环境管理保护等相关的责任履行情况为良好。但是从各项评分可以看出,水环境方面的状态及响应还存在较大的改进空间。

在水环境相关的评价指标中,万元GDP废水排放量、废水治理设施处理能力评分较低,反映了污水排放在河湖治理方面依然存在不小的压力,这也体现在了较低的Ⅲ类及以上水质比例中。同时,河道环境、组织机构及制度建立、治理方案制定等指标评分较低,则是由于2017年是山西省实施河长制的第一年,在河长制度的推行过程中需要不断探索,形成具有地方特色的河湖治理方案。流域林草覆盖率、湿地保护率、水土流失治理率等一方面反映了保护后形成正向反馈需要较长时间,另一方面也反映了河长的管护工作力度不够的问题。因此,该河长应当重点把控好水污染防治工作,从废水排放和废水处理设施方面入手,加强河长办的治理能力,联合生态环境部门、林草部门等保证水资源的供给能满足生态和经济发展需求,达到预设的责任效果。

六、结语

本文运用层次分析法,借鉴水资源管理绩效评价指标体系,结合河长制的特点,对河长责任审计评价指标体系进行了探索性的构建。同时本文选取了汾河河段的市级河长作为案例,侧面检验所构建的审计评价指标体系的实践效果。本文为河长制的量化考核评价奠定了理论基础,有利于反映和监督河长在任期内的工作效率,能有效地促进水污染防治计划的执行和推动河湖水域岸线的保护利用管理,但本文部分观点仍处于探索阶段,尚未在系统的审计实践中得到充分检验,且由于受到资料数据收集的有限性等影响,分析可能存在欠缺之处,因此,关于河长责任审计评价的相关研究需要在后续研究中不断改进。

【参考文献】

[1] 中共中央办公厅,国务院办公厅.关于全面推行河长制的意见[A].2016.

[2] 李璐.国外水环境审计研究[J].审计月刊,2013(12):29-31.

[3] ERNST,YOUNG. Guideline on measuring environmental performanc[EB/OL].http://www.bitc.org.uk.

[4] HELENA ALEGRE,et al.Performance indicators for water supply services[M].International Water Association

Publishing,2006.

[5] Yale center for environmental law and policy,center for international earth science information network columbia university[R].Pi-lot Environmental Performance Index,2010.

[6] 俞雅乖,刘玲燕.基于层次分析法的水环境绩效审计评价指标体系研究[J].科技与管理,2015(1):45-51.

[7] 胡耘通,何佳楠.水環境审计评价指标体系构建研究 [J].干旱区资源与环境,2017(8):13-18.

[8] 范鹏飞.政府水环境绩效审计评价指标体系研究——基于审计目标起点论[J].河北地质大学学报,2018(3):60-67.

[9] 王丽,王艳云,等.区域性水环境绩效审计评价指标体系的构建及其运用研究[J].决策参考,2013(11): 137-144.

[10] 彭兰香,李佳丽,刘婷.基于绩效棱柱和PSR模型的水环保绩效审计评价体系构建研究——以浙江省“五水共治”为例[J].财经论丛,2015(5):67-73.

[11] 沈晓梅.姜明栋.基于DPSIRM模型的河长制综合评价指标体系研究[J].人民黄河,2018(8):78-90.

[12] 郭衍玮.基于PSR概念框架的水环境绩效审计评价指标体系构建与应用研究[D].昆明:云南财经大学硕士学位论文,2016.

[13] 内蒙古自治区审计学会课题组.领导干部水资源资产离任审计研究[J].审计研究,2017(1):12-22.

[14] 高学平,赵世新,张晨,等.河流系统健康状况评价体系及评价方法[J].水利学报,2009(8):962-968.

[15] 耿雷华,刘恒,钟华平,等.健康河流的评价指标和评价标准[J].水利学报,2006(3):253-258.

[16] 陈波.论产权保护导向的自然资源离任审计[J].审计与经济研究,2015(5):15-23.

[17] 苏玫,程■,卫冰清.自然资源经济责任审计评价指标体系探究[J].南京审计大学学报,2017(2):76-83.

[18] 卞毓宁.基于AHP的河长制水资源审计评价指标研究[J].会计之友,2018(14):100-106.

[19] 李丽,孙文远.基于PSR模型的大气污染防治绩效审计研究——以江苏省为例[J].商业会计,2018(8):17-20.

[20] 刘音延.“三公”经费绩效审计评价指标体系研究及案例分析[D].成都:西南交通大学硕士学位论文,2017.

猜你喜欢

理论观察(2016年11期)2017-04-17

湖北农业科学(2016年22期)2017-04-12

教师·中(2016年10期)2017-02-07

商(2016年29期)2016-10-29

世纪桥(2016年6期)2016-06-24

中国市场(2016年17期)2016-04-27

党政研究(2016年2期)2016-03-24

科技视界(2016年5期)2016-02-22

居业(2015年6期)2015-09-05