S市J超市集体协商劳资双赢的计量解析

2020-04-27 02:06龚申

天津市工会管理干部学院学报 2020年1期

龚 申

(四川省总工会干部学校 成都市 610015)

2019年11月5日至6日,全国总工会在宁波组织首届城市工会集体协商竞赛。其中有一场成都队与宁波队的辩论,辩题是“S市J超市集体协商”。针对这一辩题,我作为成都队的参赛指导教师,从经济学角度对实战案例进行了一系列的计量分析,特别是对集体协商工资增幅的最大值、最小值、合理值进行了详细的计量解析,为科学推进集体协商的深入,进行了有益的探索。

一、J超市经营业绩概述

J超市集团成立于1959年,是超市业态的首创者,也是世界最大的国际化零售连锁集团之一。2018年,J超市全日制员工经集体协商,工资较2017年增长率达5%。近年来,中国超市行业销售净利率为2.35%,平均销售净利率为2.6%。2019年,J超市部分门店销售额下滑20%,利润下降达30%。职工中一线员工比例近70%,女职工占据绝大多数。成都队和宁波队抽签集体协商的内容主要包括:一个是一线员工工资增长幅度5%的诉求;另一个是组建妈咪爱心小屋的诉求(不在本文分析范围之内)。辩题相关数据如下:

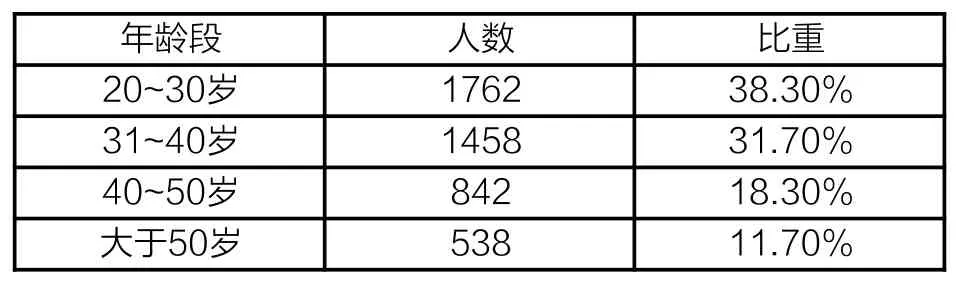

表1:J超市职工年龄结构图

从表1中,我们可以得出职工总人数为4600人,20至40岁适龄生育人数达到近70%(由于男性人数占比极低,女性适龄生育人数占据70%中绝大部分)。

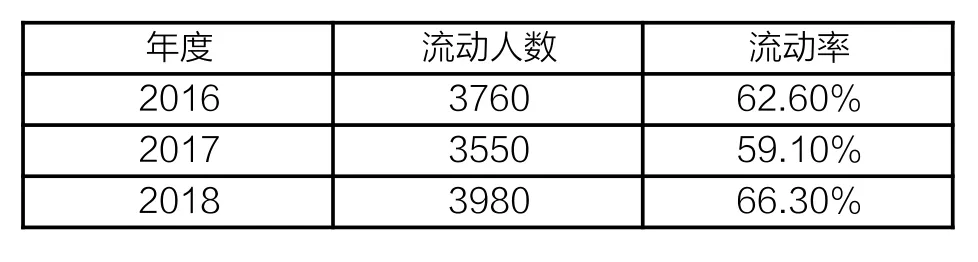

表2:一线员工流动比率

表3:S市最低工资标准

表4:J超市一线员工年度最低工资及平均工资

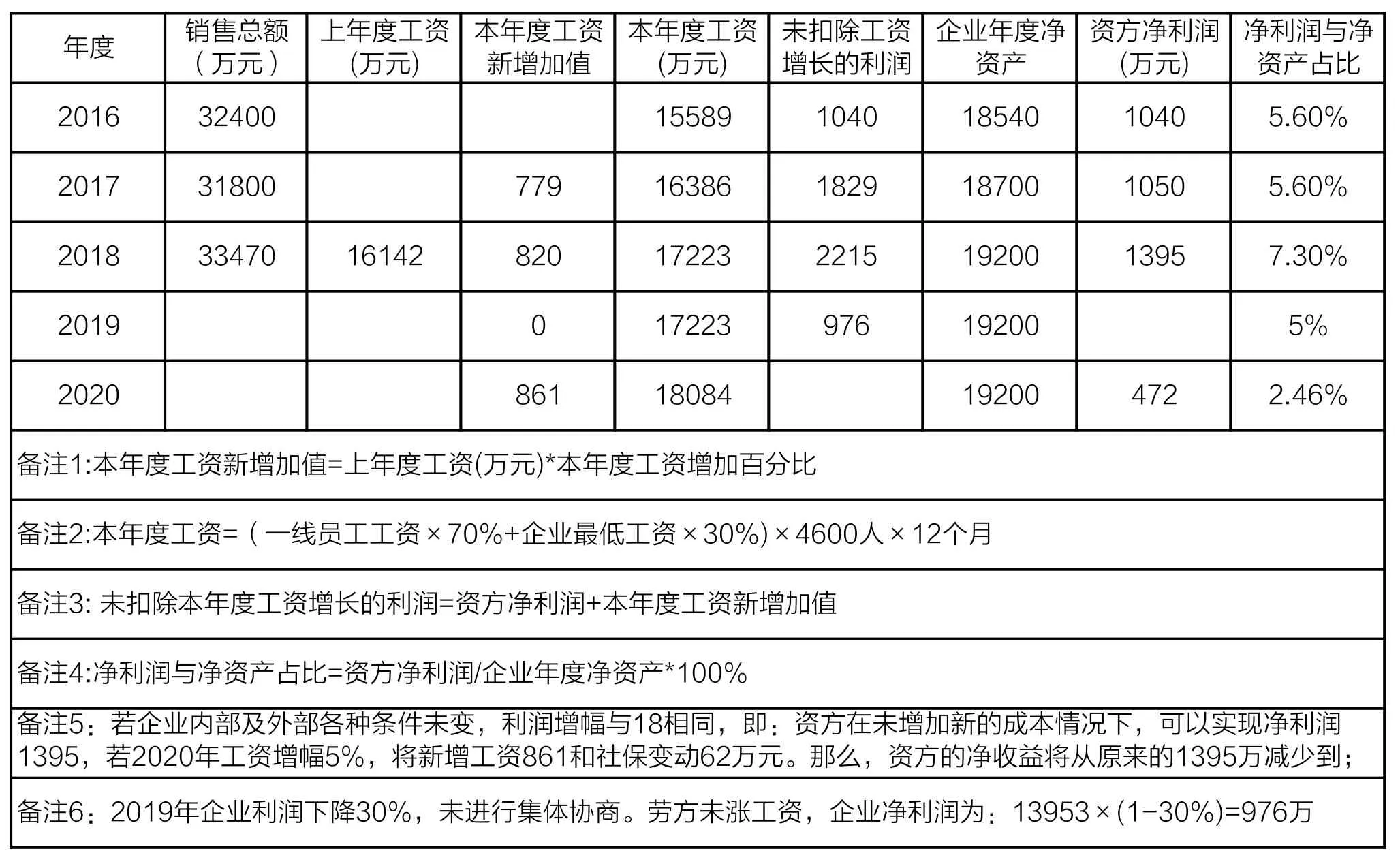

表5:J超市税后净利润情况

劳方(宁波队)核心观点:J公司2016年至2018年净资产收益率高于工资增长5%,说明J公司运用自有资本的效率较高,股东权益的收益水平也高于工资增长幅度的诉求。同时,J公司2016年至2018年销售净利率逐年增长,高于全国超市行业销售净利率2.35%(行业报告的依据),表明J公司销售收益较高,销售状况良好,公司生产经营正常,经济效益良好,比同行业其它公司发展好。因此,2020年,职工工资应调整增幅5%。

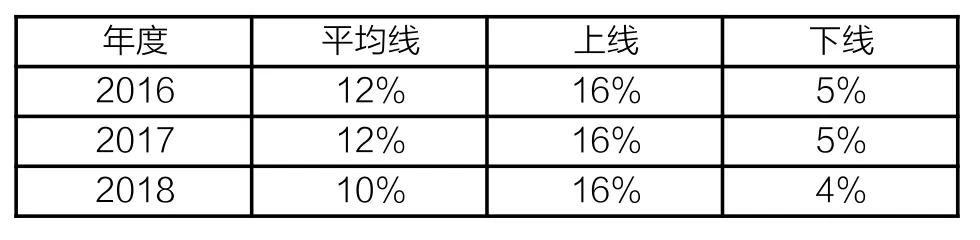

表6:S市企业工资增长指导线

从本案例的背景资料中,资方(成都队)可以分析出多个对企业效益产生负面影响的因素。如:首先,大规模的技术改造投入,虽然可能对劳动效率提高产生正面积极作用,但同时净资产发生变化,资本要求的净利润较去年肯定有所增长,使劳动力与资本投入产出比例发生变化。其次,扩大一倍的外送员工,将增加保险费、加班费、汽摩补贴及汽油费、外出补贴等,同时适龄孕期女工人数达到近70%,造成孕期补偿费用大大增加。最后,一线员工流动率一直居高不下,2016年、2017年以及2018年都在60%以上,无论是主动流出或被动流动,企业都将支付一定的违约或补偿费用,使企业机会成本大大降低。正是由于人员流动率很高,熟练工的培训,特别是新员工的进入,培训费用将大大增加。但这类变动,缺乏计量数据,在此我们无法详细阐述。

二、劳资双方集体协商约定遵循的原则

(一)信息公开对等

信息公开不仅仅是职工维权的重要基础,也是劳资双方构建和谐劳动关系的必然。为表明资方数据的可靠性和准确性,劳方可以引入第三方评估机构及第三方谈判机构,对资方的数据予以评测和参与谈判。

(二)双赢原则

双赢原则是中华全国总工会对劳资双方谈判制定的重要原则。劳资双方都遵守一切法律、法规(包括工会法),双方充分尊重劳动者的付出和资本的回报,劳方以当年工资总收入的增长率,资方以当年净资产利润率为权益对等参考值,劳资双方创造和谐氛围以消除误解,强调平等协商以尊重当事人,为最终实现争议的和谐解决,达成劳资双方的“双赢”。

(三)“两个低于”原则

两个数值是指绝对量和相对量。绝对量是指企业工资总额增长低于企业经济效益的增长;相对量则是指职工实际平均工资增长低于企业劳动生产率的增长。

三、劳资双赢集体协商的计量解析

(一)本案例中计量分析的前提

首先,所有的数据分析均以本案例中所提供的数据为支持,不预设前置数据。其次,因无人员变动数据,虽然企业的员工在逐年递减,从表一中得出员工数为4600人,本案数据分析仍以4600人计算,这虽然有可能因人员变动影响结果,但分析方法不变。最后,在本案中,由于未给出具体的变动数据,我们只能以有限的、可以直接或者间接推论出的数据为支撑。同时,我们认定技术、资本、劳动力都没有较大的变动。

(二)本案例中具体的计量分析

定性分析的广度与定量分析的深度相结合,无疑是科学和严谨的方法。计量分析是针对劳资双方就2020年工资增长幅度的讨论。我们虽然侧重于成都队的资方立场进行分析,但仍然是以充分考虑劳方的需求和双赢的最优方案为逻辑起点。

从上述表1至6,我们得出如下分析表格1:

分析表格1

从理论上说,如果各种条件不变,劳方工资提高5%,一定是以劳动力效率也要提高5%,才能保证企业的资产增值。否则,资方就必须拿出资本所产生的收益来弥补劳方的劳动效率不能达到5%所产生的差额来补偿工资。

本案例中,在2020年,资方的净利润与净资产的比只有472÷19200=2.46%。劳方要求工资增长的5%与资方净利润率2.46%的失调比例,与经济权益对等原则显然是不相符合的,也违背了“两个低于”的基本原则。

从分析表格1静态分析,2016年 、2017年、2018年以及2019年这四年,劳方、资方收益都满足了“两个低于”的基本原则,即本年度工资新增加值小于未扣除工资增长的利润,本年度工资新增加幅度小于净利润与净资产占比。

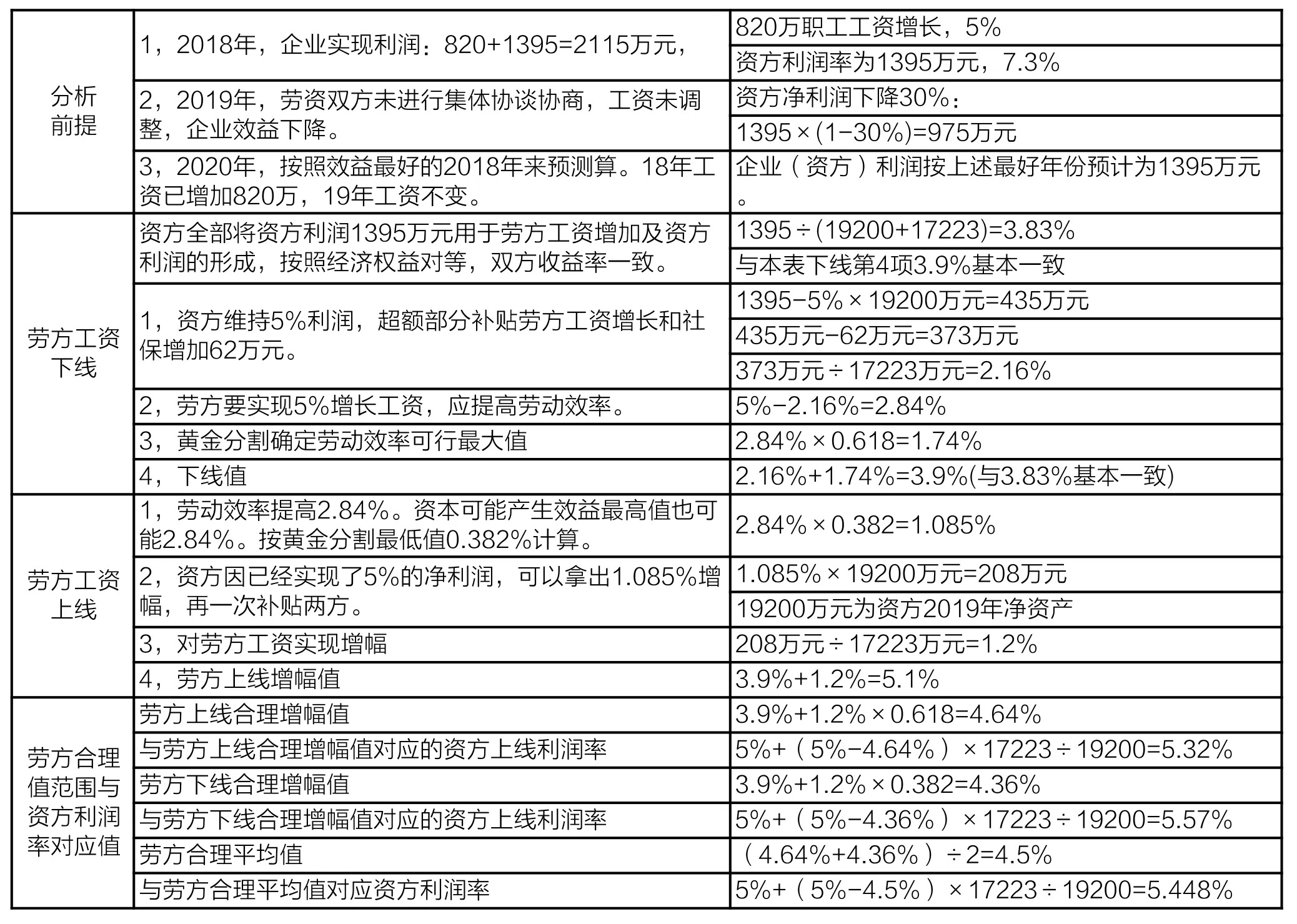

2018年,劳方工资增长5%(820万元),劳方2018年年底工资总额为17223万元(已包含了820万元)。2019年,工资未变。因此,2020年年初,在未增长工资时,工资总额仍为17223万元。如果以2018年最优数据来预判2020年,即假定2020年企业效益与2018年相同,那么企业能创造出的利润就是2215万元(820+1395=2215万元)。其中,820万元已经涨在2018年的工资中,由于工资刚性及工资增长指导下线约束等因素,已涨工资是不可能因企业的效益变化而调整,这就意味如果以2018年为标准,企业只能实现利润1395万元,这样按照权益对等的原则,工资增幅最小值为3.83%(1395÷(19200+17223)=3.83%)。这样的增幅显然是劳资双方都不能接受的。因为资方会认为,劳方已经在2018年增加了5%的工资(820万元),又来分享资方资本所创造的1395万,显然对资方是不公平的。但我们也发现3.83%这一增幅值,也是企业工资增长的最低下限。

如果劳方要实现5%的增幅,资方定会认定自己也至少分享5%的资本所产生的利润960万元(19200×5%=960万元)。那么企业(资方)最多拿出373万元(1395-960-62=373万元,企业社保增加支出62万元)补贴劳方工资的增涨。2.16%(373÷17223=2.16%)是上年度员工工资总额,即如果劳方工资增加5%,劳方必须提高劳动效率值,至少要保证2.84%(5%-2.16%=2.84%)。详见分析表格2。

分析表格2:2020年工资增幅分析

在股票投资中,投资人采用艾略特所创的黄金分割率波浪理论进行优选股票买入和卖出。波浪法买卖股票就是黄金分割理论的深度推演。黄金分割是一种数学上严格的比例优选法,应用时一般取0.618 。数学家华罗庚曾致力于推广优选法中的"0.618法",把黄金分割应用于生活实际及科学应用中,这种推演主要的逻辑是基于大群体发散性的行为优化方案选择。在本案中,劳资双方充分认可在工资调整后,劳动者的积极性将有较大的提高。劳动者人数高达4600人,工资与资本的比例在2018年接近90%,是典型的劳动密集型企业。按照黄金分割理论,基于大群体中的发散行为,劳动效益中的61.8%是劳动群体积极性正常提高值(2.84%×0.6 18=1.74%),再加上资方对劳方的补贴2.16%,即3.9%(1.74%+2.16%=3.9%)为最低工资增长幅度。这与本表下线第4项3.83%基本一致,也与S市要求4%的工资最低增长下线基本一致。因此,资方认为,4%为劳方员工中部分群体最低工资增幅。详见分析表格2

分析表格2中的增幅最大值为5.1%,资方认为,优秀员工和快递外送员工工资增幅达到5%以上,并根据企业业绩进行奖励。

分析表格2中的合理增幅值在4.36%~4.64%之间,占70%的一线员工维持中间值即4.5%是比较合理的。

在分析表格2中,劳方上限合理增幅4.64%和4.36%,对应资方上限合理利润值5.32%和5.57%,合理平均值增幅4.5%,对应资方合理平均利润值5.448%。这些数据均体现了“两个低于”原则中,要求职工工资增长幅度应低于企业利润增长的幅度。

上述方案,资方认为,这既保证了企业还有一定后续发展空间,也满足了劳资双方集体协商约定遵循的“两个低于”和双赢的基本原则。

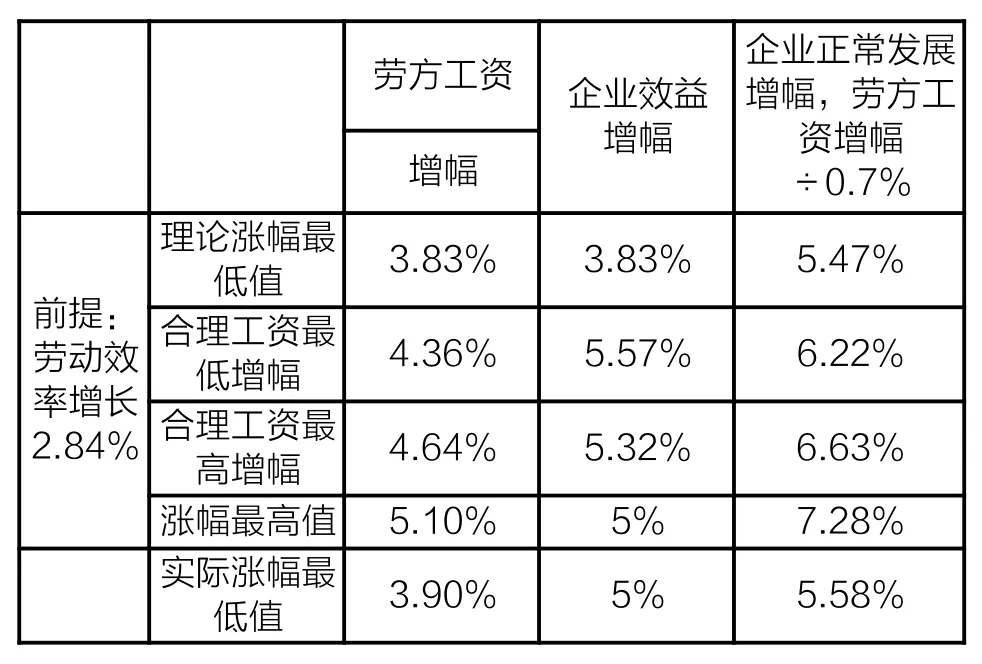

按照中华全国总工会在工资集体协商中拟定的增幅原则,劳方工资增幅应在企业效益的0.3~0.7之间,上限为70%。实际上就是黄金分割方法的延伸。在工资增长5%的前提下,充分考虑企业最低抗风险能力,企业效益增长为7.15%(5%÷0.7=7.15%)是企业可能达到正常发展和保障职工利益同步增长的基础。据此分析,我们将2016年、2017年、2018年拉成一体,从动态来看6.16%((5.6%+5.6%+7.3%)÷3=6.16%)低于7.15%,特别是2019年未进行集体协商,企业利润下降达30%,资方资本平均利润率为5.87%((5.6%+5.6%+7.3%+5%)÷4=5.87%) 更 低 于7.15%。若以“以丰补欠”的理论分析2020年工资增幅,以效益最好的2018年作为基数测算并不科学,而应以近几年的平均值作为基数测算,更接近企业实际情况。这也是2019年企业无力为职工涨工资的根本原因。对于2020年工资增幅,从分析表格2中形成分析表格3。

分析表格3

从上表中我们可以看出,无论是任何方案,企业正常发展的增幅最小值为5.58%,所有的方案中,企业能实现的最大增幅为5.57%。因此,从分析表3中不难发现,2020年推出的方案,虽然都满足了“两个低于”的基本原则,但对企业正常发展,并不是最优方案,企业的抗风险能力仍然较低。

因此,在集体协商中,在劳方提出增加工资时,劳方也应主动提出增加劳动效益的可行方案。本案例中,劳方员工要将劳动效率增长2.9%以上,并写入集体协商协议中,这不仅仅是双方的共同约束,也是双赢协商的最优方案。

三、达成劳资双方集体协商的“双赢”

工资收入是职工生活的主要来源,是职工最基本、核心的经济利益。劳资双方作为命运共同体,既要关心工资涨幅,也要确保企业经营正常发展。所有一线职工工资涨幅5%是不符合实际的,根据中华全国总工会提出的“效率优先,兼顾公平”原则,劳资双方达成以下共识:

首先,外送岗位员工采取内部择优竞聘上岗,工资增幅5%。同时,为提高配送效率,公司制定外送员激励方案,提高工资待遇,甚至高于5%。

其次, “无人超市”系统引入后,收银员、库管员、理货员等普通一线岗位将逐年递减,为兼顾双方利益,针对此类一线员工,工资增长4%。

最后,其他一线员工调整工资增幅4.5%。

结语

总之,我们既要从学术角度探讨理解“两个低于” 原则,也要从理论上进行了计量分析,同时在实际工作中,也要更好地灵活应用“两个低于”的基本原则。此外,我们要明确工资增长与企业效益增长的比例也并非一成不变,之所以强调这些计量关系,就是要从最优理论角度剖析,以便我们在劳资集体协商中充分遵循双赢的原则,确保企业发展与职工利益恒久同步增长。

猜你喜欢

现代临床医学(2022年1期)2022-02-12

今日农业(2021年9期)2021-11-26

文化创新比较研究(2020年13期)2020-01-01

社会科学(2018年7期)2018-09-26

高中时代(2017年7期)2018-02-24

小天使·六年级语数英综合(2017年10期)2017-10-20

今古传奇·故事版(2017年4期)2017-03-24

汽车与安全(2017年2期)2017-03-14

筑路机械与施工机械化(2014年5期)2014-03-01

环球时报(2009-10-23)2009-10-23