赢得值法在工程总承包项目中施工阶段造价控制的研究

2020-05-13 14:08钟乾宙

中国房地产业·下旬 2020年2期

【摘要】对于工程总承包单位而言,目前其在工程总承包项目中造价控制工作也存在较多问题,尤其是施工阶段其造价未能得到有效控制。为此,本文从影响造价控制中的重要阶段-施工阶段进行研究分析,并利用赢得值法对工程项目中施工阶段存在的造价控制问题进行深入分析,并形成较为可靠的造价控制模型,从而为工程总承包单位提供有效的理论依据和可靠的操作模型,进而有效控制成本,提高项目效益。

【关键词】工程总承包;赢得值法;造价控制

1、导言

在施工阶段,对工程造价进行控制,就是对施工过程中的造价进行静态和动态的控制。在工作分解结构的基础上,合理的制定施工计划和确定目标值,对产生的工程费用和进度的波动情况,利用赢得值法进行分析研究,利用已完成工程所需的总成本,与预算费用进行对比,进行动态分析,及时发现偏差问题并及时进行调整纠偏,进而预测未来工程完成时造价控制情况,最终得出该工程造价控制的效果。

2、赢得值法定义

赢得值法(英文为:Earned Value)又称作挣值法或偏差分析法。目前,针对项目造价控制较为行之有效的理论方法就是赢得值。该理论方法是是以货币量来衡量进度,一种非常直观的管理方法。因为,它是将项目成本和进度用货币数值换算代替,再将各类指标的换算出的代替货币值来进行综合比较、分析和监控。

赢得值法实现对项目进度、项目风险以及项目质量有效的控制主要手段是,通过工程的成本和进度的多方面协调管理。为此,赢得值法可以准确的指导工程造价控制,是工程总承包项目进行造价控制的必不可少的一项理论工具,广泛用于指导国内的工程总承包等大型项目建设中。

3、赢得值法的评价指标及主要曲线

主要指标,费用偏差(缩写CV),进度偏差(缩写SV),费用绩效指数(缩写CPI),进度绩效指数(缩写SPI)。该四个评价指标的定义、特征、计算公式以及结果分析等。

赢得值法主要曲线包括:执行挣值曲线、效果基准曲线和已完工程量的实际成本曲线。通过以上曲线的模型下的建立,进而实现有效的控制项目的进度和成本。赢得值法的重要作用包括项目进度管理和造价控制。其根据各种曲线参数进行计算和研究,可以了解项目开展实施的实际情况,准确区别工程进度管理和和工程造价控制等因素对成本造成影响的各种原因。

4、工作结构分解(WBS)

工作结构分解(WBS)是赢得值法的基础,其目的是对工程成本和进度进行有效控制。将工程中的各项目活动工作,根据工作分解结构(WBS)原理对工程进行分解,得到各级不同的工作包。确定各项工作包后,再将其分解成可以量的具体的工作,直到活动工作不能再分解为止。最后对各个工作包进行科学合理编码,并绘制成WBS图。WBS图在绘制好之后,从WBS图中,即可清晰表达项目的工作包在整个项目的重要程度及其各项工作的相互关系。

根據WBS图逻辑关系,对项目依次编制工程施工组织计划、工程成本计划、工程进度计划表等。对各工作包的工序进行安排,计算出人力资源的需求量、设备的需求量,材料的需求量等。根据各种需求量表,可以计算出工程工作包计划费用汇总表。按照成本动态控制流程,根据以上施工计划进度表和材料设备进度计划表等,进行具体的测量,并对赢得值进行整理,得到计划工程量预算成本(BCWS)。

5、计算赢得值

根据研究工程的工期特点,科学合理制定监测时间点。鉴于工程总承包项目投资金额大、建设周期较长等特点,可采取一年为一计算周期,可以以每月月底为时间节点进行检查。根据制定的监测时间点,按照工程计划进度和施工记录进行计算,可得到各检查点已完成工程量预算成本赢得值 (BCWP)表。该BCWP表作为后期造价控制动态分析的基础数据。最后,根据工程施工记录,汇总并统计每天发生的费用后可以得到检查点的实际成本(ACWP)。

根据BCWP和ACWP表计算结果,最终可以得到工程的赢得值评价结果表。

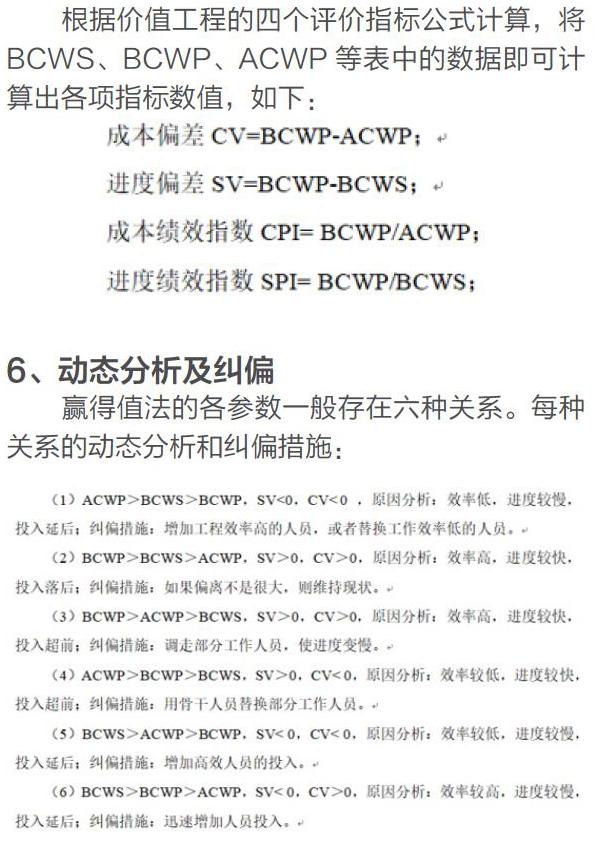

根据价值工程的四个评价指标公式计算,将BCWS、BCWP、ACWP等表中的数据即可计算出各项指标数值,如下:

6、动态分析及纠偏

赢得值法的各参数一般存在六种关系。每种关系的动态分析和纠偏措施:

通过将计算得出的各参数关系情况与以上六种参数关系情况进行对比,找出相对于的关系,即可得出偏差原因及纠偏的措施,进而可以对工程进度、成本进行实时监控,最终即可实现对工程造价的动态控制。

当方案在施工阶段再次出现了造价的偏差时,根据PDCA循环原理,再次对工程的功能对象重要性进行比较分析,利用价值工程计算和对比各指标数值,即可计算出各价值指数Vi。根据计算出的Vi数值的各种情况进行分析,评价出最优的设计方案。

当Vi大于1:在该种状态下,说明其对应价值指标成本低,功能较大。为此,可能出现以下情况:功能过多,有不必要的功能存在;成本过少,应增加成本;功能成本已理想匹配的。

当Vi小于1:在该种状态下,产生的原因主要有:一是,功能存在过剩,必须删除;二是,实际成本高于需求,应当给予降低。

当Vi等于1:在该种状态下,通常可认为成本与功能达到了合理的匹配。

总结:

本文通过在施工阶段对工程造价进行控制研究,利用赢得值法对施工过程中的造价进行动态的控制,即在工作分解结构的基础上,合理的制定施工计划和确定目标值,对产生的工程费用和进度的波动情况,与预算费用进行对比,进行动态分析,及时发现偏差问题并及时进行调整纠偏,进而预测未来工程完成时造价控制情况,最终得出该工程造价控制的效果。

通过对赢得值法在工程总承包项目施工阶段的研究,形成新的造价控制流程和模型,便于总承包企业直接应用于具体项目中的造价控制,提高了项目的实操性和可靠性。

参考文献:

[1]于洋.建设项目成本控制中关键要素集成控制方法研究[D].北京化工大学,2007.

[2]杨豪.EPC工程总承包项目成本控制研究[D].华东理工大学,2016.

[3]张明.案例公司施工项目成本管理探讨[D].北京交通大学,2010.

[4]朱永健.奥林房地产项目成本控制分析及对策[D].吉林大学,2010.

[5]孙学刚.SW房地产公司项目成本控制研究[D].西北大学,2006.

[6]边立军.EPC项目造价管理与控制方法研究[D].西南交通大学, 2014.

[7]张明.案例公司施工项目成本管理探讨[D].北京交通大学,2010.

[8]王振颐.作业成本法在房地产开发项目成本管理中的应用研究[D].广西大学,2008.

作者简介:

钟乾宙(1986-),男,汉族,广西钦州,在职研究生,工程硕士,中国—马来西亚钦州产业园区综合服务中心。

猜你喜欢

经济师(2017年1期)2017-02-27

中国新技术新产品(2016年23期)2016-12-26

商业经济(2016年3期)2016-12-23

科学与财富(2016年18期)2016-12-22

价值工程(2016年32期)2016-12-20

时代金融(2016年27期)2016-11-25

科技视界(2016年23期)2016-11-04

现代经济信息(2016年22期)2016-10-26

企业导报(2015年3期)2015-03-11