企业碳信息披露对可持续发展影响的实证研究

2020-05-19 15:04刘贤仕潘翠兰徐一丹周楚

经济研究导刊 2020年9期

刘贤仕 潘翠兰 徐一丹 周楚

摘 要:近年来,极端气候现象频发,环境污染问题受到社会各界的广泛关注,碳信息披露也成为理论界的一个热点课题。碳信息披露促使企业履行社会责任,节能降耗,塑造良好的社会形象,实现可持续发展。以常州上市企业2016—2018年度报告数据为研究样本,采用实证分析方法,构建碳信息披露水平指数,实证检验与分析企业碳信息披露对可持续发展的影响。研究结果表明,企业碳信息披露水平与可持续发展呈显著正相关。

关键词:上市企业;碳信息披露;可持续发展

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2020)09-0016-04

一、研究背景

随着二氧化碳排放所导致全球变暖加速,人类生存和发展的形势严峻,经济社会也面临着多方挑战。2015年,习近平总书记在巴黎气候大会上对全球发声,他表示中国一定会勇担重任、积极完成应对全球气候变化的使命,不断努力推动建成一个公平高效的应对全球气候变化问题的机制。中国证监会副主席方星海在2017年博鳌亚洲论坛上指出,未来企业公开披露碳排放信息,是一項不可逃避的责任与义务。这就是我国政府向企业传递出的一个信号,政府已经重视企业在生产经营过程中的温室气体排放、污染治理措施等情况,碳信息披露已经成为企业需要认真完成的课题。

碳信息既涉及会计学、经济学、管理学等内容,又包含环境资源学等内容。关于碳信息的界定主要有两种角度:从传统环境角度考虑,碳信息指的是企业向大气中排放温室气体等从而影响气候变化的相关信息,是非财务信息;从会计核算角度考虑,碳信息指的是企业通过碳排放权交易或碳绩效等进行会计核算的资金信息,它们会影响企业的财务报表内容,是财务信息。碳信息披露是企业对外传递碳信息的主要手段,投资者及时了解到企业的碳减排行动、治污措施与突发环境情况,有利于最大限度躲开相应的风险损失。企业主动对外披露质量越高的碳信息,越能突出其在减排治污上竭尽的力量,从而在行业中凸显其社会责任感,增强企业的竞争力。

目前,碳信息披露的重要性渐渐为企业所知,企业自愿性碳信息披露数量在不断增多、披露质量有所提升,我国监管部门也建立了初步的碳信息披露框架。但是,企业碳信息披露还存在不少问题,如企业碳信息披露意识不强、碳信息披露缺乏统一披露框架和详细的指标体系等,这些问题阻碍了企业碳信息披露的进程。随着我国碳排放交易体系的确立与碳市场的发展,企业碳信息披露必将影响企业生存与发展,研究碳信息披露对企业可持续发展的影响有着重要意义。

二、研究假设

企业通过碳信息披露,对外充分展示其在环保减排方面付出的努力和获取的成绩,对外传递企业开展“绿色经济”的信号,凸显企业社会责任感,进一步营造良好的企业形象和声誉,积攒丰厚的口碑,更容易取得消费者的信任,有利于扩大产品销售,提高企业竞争力,实现企业可持续发展。同时,碳信息披露也对资本成本产生一定的影响,由于信息不对称问题,投资者往往不能准确判断未来企业的收益和风险,从而产生顾虑。而企业主动披露的碳信息,能缓解社会舆论对企业的压力,潜在的环保成本随之降低。此外,还可以缓解投资者对不确定因素的疑虑,投资意愿增强,市场流动性随之增加,资本成本随之降低,企业财务绩效得到提升,有利于实现企业可持续发展。

上述分析表明,碳信息披露在企业声誉和资本成本两方面影响企业可持续发展,企业的碳信息披露水平越高,越有利于实现企业可持续发展。因此,本文提出假设:

企业碳信息披露水平与可持续发展呈正相关关系。

三、变量与模型设计

(一)变量设计

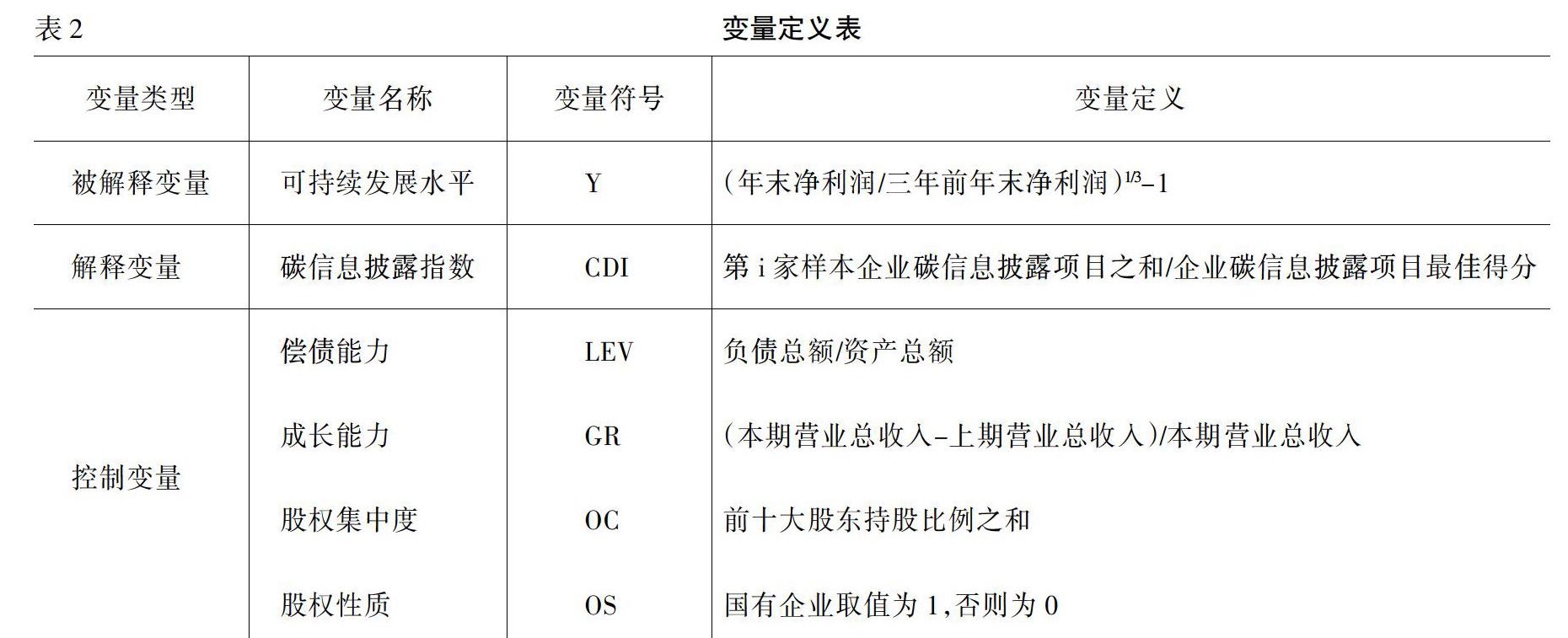

1.被解释变量。本文选取近三年净利润增长率(Y)作为企业可持续发展的替代变量。因为该指标能够体现企业的经营成果和利润增长趋势,较好地反映了企业可持续发展水平的高低,避免因个别年份利润增长异常而对企业发展潜力的误判,将其作为企业可持续发展指标较为恰当。

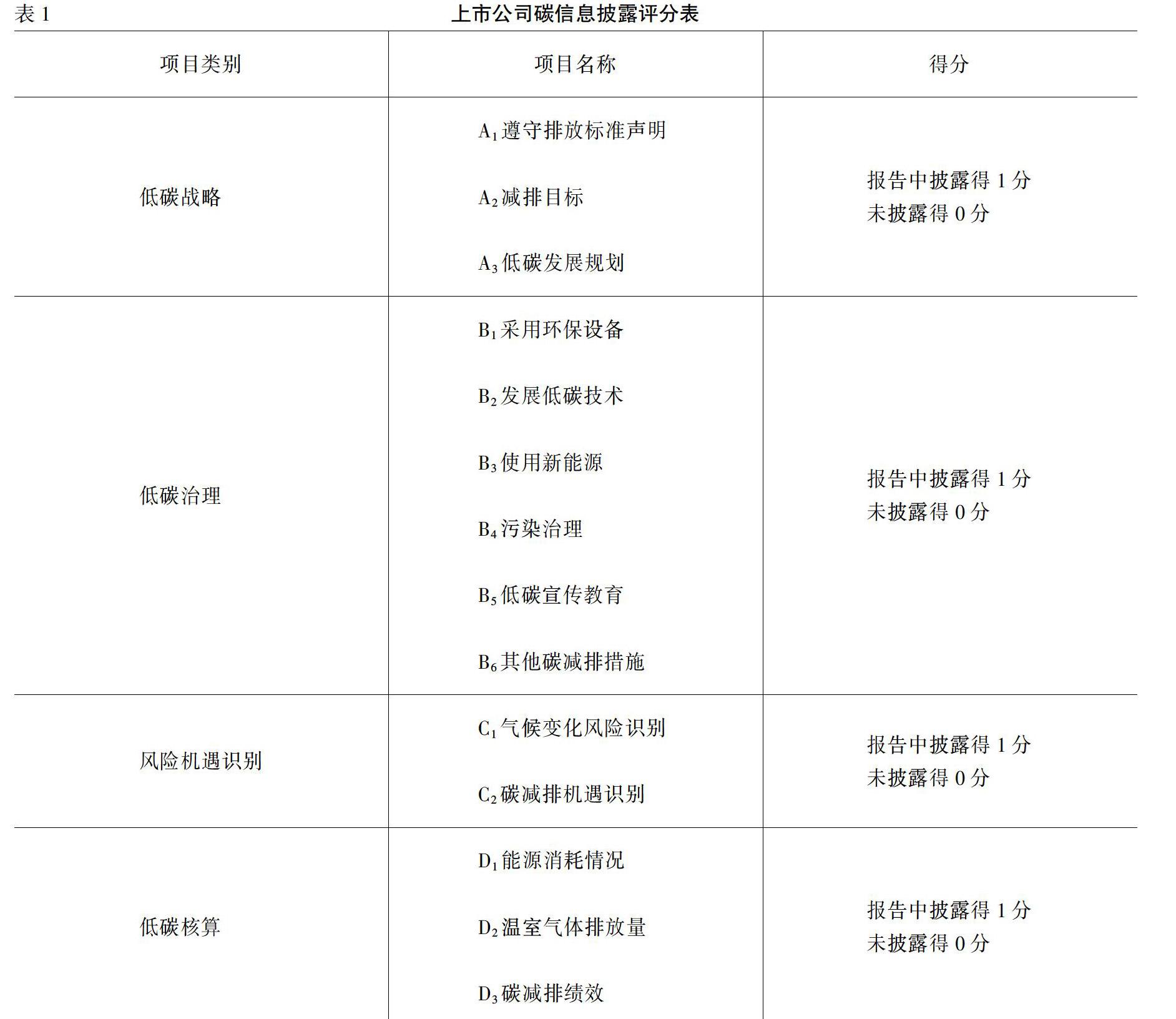

2.解释变量。本文选取碳信息披露指数(CDI)作为解释变量。目前,我国还未明确规定企业对外碳信息披露的方式,在全球范围内最有代表性、最成熟的调查碳信息披露情况的方式就是2000年起源于英国的碳信息披露项目(CDP)。在参考碳信息披露项目(CDP)即调查问卷项目分类的基础上,本文将从样本企业社会责任报告中收集到的碳信息分为低碳战略、低碳治理、风险机遇识别、低碳核算四大类,并选择了14个项目作为一级指标,从而形成一套全面的碳信息披露水平的评价体系(见表1)。

针对碳信息披露指数(CDI)的获得,首先人工收集和整理上市公司社会责任报告等,然后从报告中提取出企业披露的碳信息并逐项打分。表1中第二列的每项都设为1分,加总并计算后得到CDI的数值,其计算公式如下:

上式中,企业碳信息披露项目的最佳得分=14。

3.控制变量。企业可持续发展水平受很多因素的影响,本文将选用企业偿债能力(LEV)、成长能力(GR)、股权集中度(OC)、股权性质(OS)4个指标作为控制变量,尽量消除其他因素对此次实证结果的干扰。

本文的被解释变量、解释变量及控制变量的定义及说明(见下页表2)。

(二)模型设计

式中,Y反映企业可持续发展水平,CDI反映企业的碳信息披露水平,LEV、GR、OC、OS分别为偿债能力、成长能力、股权集中度与股权性质等指标;α表示系数,ε表示残值项。

四、实证检验与分析

(一)样本选取

截至2018年12月,常州共有上市企业53家,在剔除上市企业数据缺失和个别特殊极端样本以后,最终得到了42家上市企业2016—2018年126个样本数据。数据主要来源于国泰安数据服务中心、沪深证券交易所和企业官网,数据分析软件为EXCEL和SPSS19.0。

(二)相关性分析

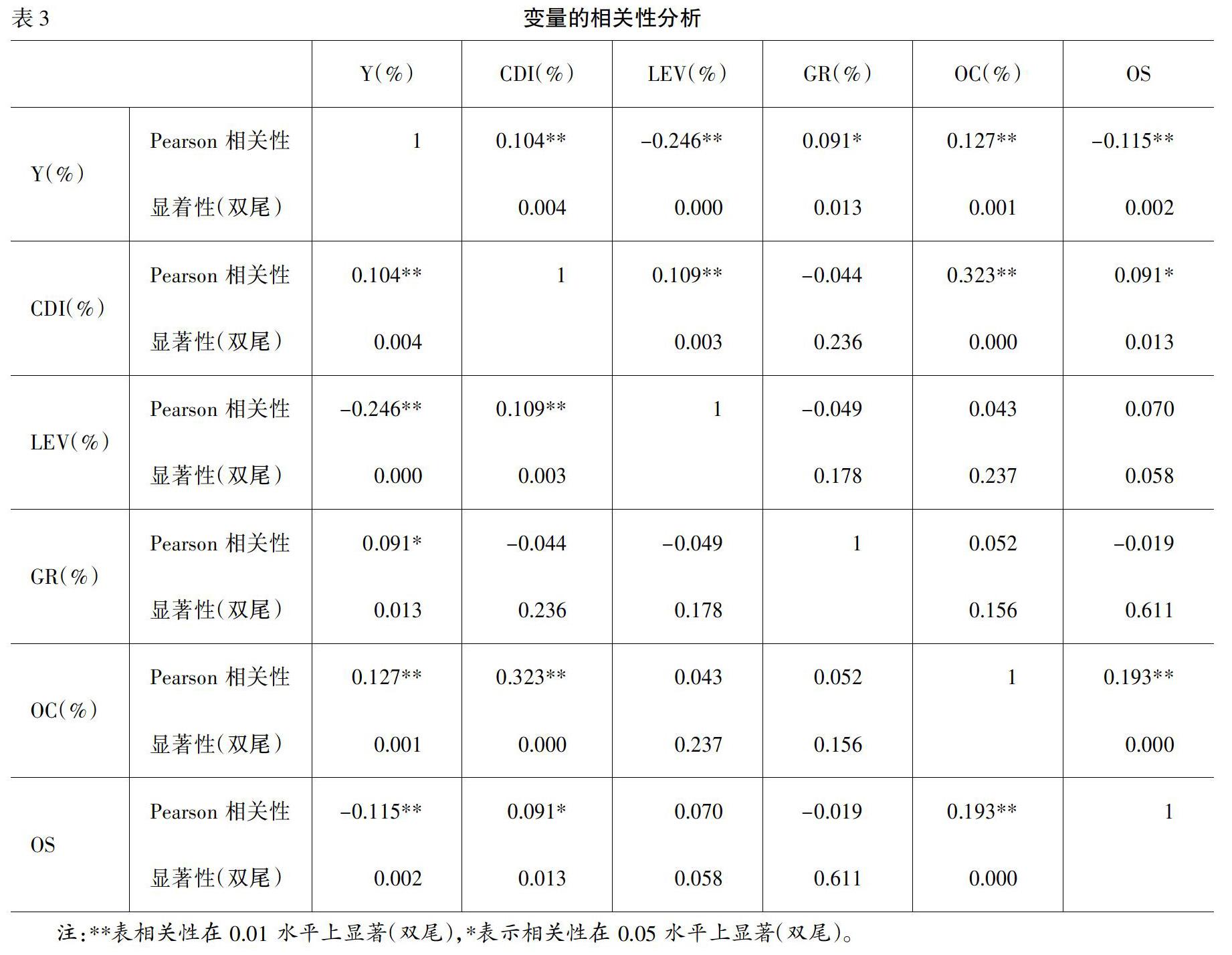

通过比较相关系数,可以看出变量间的相关性和密切程度。本文运用皮尔森(Pearson)双变量相关性检验,对碳信息披露水平(CDI)与企业可持续发展(Y)的关系进行相关性分析和显著性检验(见表3)。

从表3中可以看出,碳信息披露水平与Y正相关,相关系数为0.104,通过了1% 水平下的显著性检验,表明碳信息披露水平与可持续发展水平呈现显著正相关关系。

股权集中度(OC)、成长能力(GR)与Y正相关,偿债能力(LEV)、股权性质(OS)与Y负相关。其中,偿债能力(LEV)、股权集中度(OC)、股权性质(OS)通过了1% 的显著性检验,表明它们与Y相关关系显著;成长能力(GR)通过了5%的显著性检验,表明它与Y相关关系较强。

虽然进行了相关性分析,也通过了显著性检验,但这只是初步确定碳信息披露水平与可持续发展之间的相关关系,只有通过多元回归分析,在各项因素拟合基础上,才能确定最终的回归结果。

(三)实证结果与分析

为了进一步了解碳信息披露水平(CDI)对企业可持续发展(Y)的解释程度的大小,以下进行回归分析(见表4)。

从表4可以看出,CDI与Y的回归系数为0.069,说明企业碳信息披露与可持续发展呈正相关,t值为2.878,对应的显著性水平为0.004,通过了0.01的显著性检验,表明上市公司碳信息披露水平越高,企业可持续发展水平越高,假设得到证实。

LEV与Y的回归系数为-0.184,说明企业偿债能力与可持续发展呈負相关,t值为-7.140,对应的显著性水平为0.000,通过了0.01的显著性检验。

GR与Y的回归系数为0.013,说明企业成长能力与可持续发展呈正相关,t值为2.117,对应的显著性水平为0.035,通过了0.05的显著性检验。

OC与Y的回归系数为0.107,说明企业股权集中度与可持续发展呈正相关,t值为3.329,对应的显著性水平为0.001,通过了0.01的显著性检验。

OS与Y的回归系数为-4.485,说明企业股权性质与可持续发展呈负相关,t值为-3.670,对应的显著性水平为0.000,通过了0.01的显著性检验。

五、研究结论

本文以常州上市企业2016—2018年的数据为研究样本,构建碳信息披露评分体系,对年报及社会责任报告中披露的有关碳信息进行打分,得出衡量上市企业碳信息披露水平的分数,采用实证分析方法,检验了碳信息披露水平与企业可持续发展的相关关系。通过研究得出如下结论:碳信息披露对企业可持续发展有显著正向影响。目前,我国碳信息披露水平还比较低,披露内容杂乱无章,披露形式各异,国家应尽快出台相关政策规范碳信息披露的内容和形式,并结合企业特征对碳信息披露水平的影响,因地制宜制定不同的政策,防止“一刀切”。尽快建立全国性的碳排放权交易平台,充分发挥碳信息披露制度对资本市场的调节作用,引导企业可持续发展。

参考文献:

[1] Yan Qiu,Amama Shaukat.Environmental and social disclosures:Link with corporate financial performance[J].The British Accounting Review,2016,(1):102-116.

[2] 王秀.低碳经济下企业碳信息披露测评体系的构建[J].会计之友,2018,(18):56-61.

[3] 白世秀,王宇.碳信息披露研究综述——基于国内核心期刊文献的分析[J].财会通讯,2018,(28):44-48.

[4] 吴勋,徐新歌.企业碳信息披露质量评价研究——来自资源型上市公司的经验证据[J].科技管理研究,2015,(13):229-233.

[5] 常运艳.我国企业碳信息披露浅议[J].财务与会计,2015,(10):58-59.

[6] 谢红.我国企业碳信息披露的现状及对策研究[J].当代经济,2016,(10):20-21.

[责任编辑 刘娇娇]

猜你喜欢

中国集体经济(2016年34期)2017-01-05

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

财会学习(2016年19期)2016-11-10

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11