杜邦分析法在鱼跃医疗公司财务分析中的应用

2020-05-20 16:08骆子恒

现代营销·经营版 2020年4期

骆子恒

摘 要:杜邦分析法是一种综合性财务分析方法。近年来,医疗行业发展迅速,行业内竞争加剧。本文基于杜邦分析法,以鱼跃医疗为研究对象,运用SPSS进对2010年至2018年这9年的财务数据进行分析,得出影响净资产收益率的重要因素,并提出建议和对策。

关键词:杜邦分析法;医疗行业;多元回归分析

一、理论基础及相关研究

(一)杜邦分析法概述

杜邦分析法是利用几种主要的财务比率之间的关系来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种财务分析方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。杜邦分析法中的几种主要的财务指标关系为:净资产收益率=资产净利率×权益乘数。其中,资产净利率=销售净利率×资产周转率。

净资产收益率是整个分析系统的起点和核心。该指标的高低反映了投资者的净资产获利能力的大小。权益系数表明了企业的负债程度。该指标越大,企业的负债程度越高。

总资产收益率是销售利润率和总资产周转率的乘积,综合反映了企业的经营成果和资产运营效率。总资产周转率综合反映了企业资产运营的效率。总资产周转率越高,说明企業销售能力越强,资产投资的效益越好。

(二)相关研究

陈矜运用杜邦分析法对舍得酒业进行了综合分析,利用相关财务数据进行SPSS分析,找出影响净资产收益率的主要因素是总资产周转率,并进一步分析影响总资产周转率的因素,提出了开拓市场、增加收入和合理确定存货库存量等几点建议。吴明涛以青岛海尔为研究对象,运用传统的杜邦分析法,通过研究其2014—2017年的财务指标及相关财务数据,识别其财务状况的优劣,提出加快产品结构升级、提高研发能力、加快资产周转率和构建合理的资本结构等建议。

二、公司及行业概况

(一)公司概况

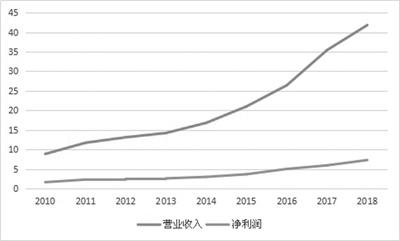

江苏鱼跃医疗设备股份有限公司(简称:鱼跃医疗)成立于1998年,并于2008年深交所中小板上市。公司的主营业务范围包括:家用医疗、医用呼吸与供氧和医用临床等。公司经营状况良好,资产规模不断扩大,收入和利润逐年上升。

(二)行业状况

1.行业发展前景广阔

在13亿人口的巨大基数及人口老龄化加剧的背景下,我国医疗行业发展迅速,产业规模从2011年的1.6万亿元增长至2017年的5.1万亿元,产业规模扩大了3倍以上。根据《“健康中国2030”规划纲要》指出,预计到2020年,我国医疗健康产业总规模将超过8万亿元。行业前景广阔,给鱼跃医疗带来了难得的机遇。

2.国家政策带来不确定性

针对药品和医疗器械价格不合理的情况,国家先后出台了《4+7城市药品集中采购文件》和《治理高值医用耗材改革方案》。这些政策有效治理了药品和医疗用品价格虚高的乱象,促进了医疗行业的规范发展,但也挤压了企业的利润空间。产品价格下降已经是必然趋势,控制成本,加快产品创新,才能保持企业竞争力。

三、杜邦分析法在鱼跃医疗的应用

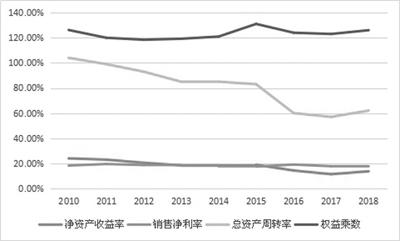

(一)鱼跃医疗的杜邦分析图2 杜邦分析相关指标

2010年至2017年,鱼跃医疗的净资产收益率不断下降,由2010年23.92%下降到2017年11.37%,2018年略有回升至13.69%,总资产周转率也呈下降趋势且幅度更大,由2010年1.04下降到2017年0.57,2018年回升至0.62,权益乘数则上下波动,但销售净利率保持稳定。由此可知,净资产收益率下降是由于总资产周转率和权益乘数变动造成的。

由表1可知,2018年净资产收益率变动20.40%,总资产周转率变动8.77%,但权益乘数变化不大,说明净资产收益率的变动主要由总资产周转率引起。总资产周转率是反映企业资产运营能力的重要财务指标,其公式为:总资产周转率=营业收入/资产平均余额。下文将分析营业收入和资产对总资产周转率的影响。

(二)总资产周转率分析

1.选取指标

影响总资产周转率的因素包括营业收入、总资产。总资产分为货币资金、应收账款、存货、固定资产、无形资产、长期股权投资、可供出售金融资产、投资性房地产和在建工程等。本文根据2018年度各项资产占总资产比例的高低,选取了货币资金、应收账款、固定资产、无形资产和存货作为资产类指标。

2.构建模型

以总资产周转率为因变量,营业收入、货币资金、应收账款、固定资产、无形资产和存货为自变量,建立多元线性方程。运用SPSS回归分析的逐步法对2010年至2018年的数据(表2)进行分析,得到以下结果:

表2 拟合优度检验

表3 回归系数显著性检验(只显示最后一步的数据)

根据表2的结果可知,调整后的R平方为0.983,说明模型的拟合程度很理想。表3的结果表明,货币资金、应收账款、营业收入对总资产周转率的影响是显著的,纳入到模型中,而固定资产、无形资产和存货则对总资产周转率没有显著影响,排除出模型。所以,最终方程为:Y=1.077-0.014X1-0.047X2+0.009X3(Y为总资产周转率,X1表示货币资金,X2表示应收账款,X3表示营业收入)。

3.结果分析

从最终的方程来看,货币资金、应收账款与总资产周转率呈反向关系,货币资金增加1%,会引起总资产周转率下降0.014%,应收账款增加1%会引起总资产周转率下降0.047%,而营业收入与总资产周转率呈同向关系,营业收入增加1%会引起总资产周转率上升0.009%。由总资产周转率=营业收入/资产平均余额可知,模型的结果符合总资产周转率的计算逻辑。

鱼跃医疗的净资产收益率逐年下降主要受到总资产周转率的影响,而营业收入、货币资金、应收账款对总资产周转率有显著影响。因此,提高净资产收益率,就要提高营业收入,管理好货币资金、应收账款。由于鱼跃医疗的营业收入近3年复合增长率为20.17%,说明营业收入增长势头良好,所以本文着重分析如何提高货币资金和应收账款的运营效率。

四、建议及对策

(一)提高货币资金运营效率

现金流是企业的血液,保持足够的现金才能满足日常经营需要,保障偿债能力。但现金收益率在资产中是比较低的,如果企业有大量闲置现金,则会降低资产运营效率,从而降低企业的盈利能力。

鱼跃医疗的货币资金一向很充裕,货币资金/总资产年均20%以上,2016年更是高达40.24%,而货币资金/流动负债年均高于100%。通过查阅2010年至2018年的财务报表,发现公司只有少量可供出售金融资、交易性金融資产等短期金融资产。公司这种保守的货币资金持有政策,一方面保障了公司正常运营和偿付能力,另一方面降低了资产运营效率和获利能力。公司可以将闲置资金利用起来,购买银行理财产品等短期金融资产,提高资金利用效率和收益率。

(二)加强应收账款管理

2010年至2018年,应收账款/营业收入年均31.95%,应收账款/总资产年均22.97%,无论是营业收入还是总资产,应收账款占比都比较高。而且应收账款周转天数呈现上升趋势,由2010年46.33天上升到2018年68.76天。查阅财务报表发现,应收账款坏账比率不高,年均1%左右。说明公司赊销政策控制得当,应收账款增加没有带来大量的坏账,但应收账款运营效率比较低。公司可以适当改变赊销政策,加大现金折扣和实施积极的收款方式,加速回款。

医疗行业发展空间广阔,但受政策影响显著,行业内竞争激烈,鱼跃医疗要取得更好的发展,实现更高的收益,必须通过不断创新增加产品竞争力,提高销售收入,也要加强资产管理,提高资产运营效率。

参考文献:

[1]陈矜.杜邦分析法在舍得酒业财务分析中的应用[J].长春理工大学学报(社会科学版),2019(01):8-9.

[2]吴明涛.基于杜邦分析法的青岛海尔财务分析[J].经济研究导刊,2019(01):5-6.

[3]贺佳媛.杜邦分析法下的企业营运能力分析——以青岛海尔为例[J].财务管理与资本运营,2016,06(12):37-39.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

中国集体经济(2016年27期)2016-11-19

商业会计(2016年12期)2016-10-08

中国市场(2016年15期)2016-04-28

科教导刊(2015年14期)2015-06-09

中国高新技术企业(2015年5期)2015-03-26