我国税收学研究态势*

——基于2006年至2018年CSSCI税收相关文章的分析

2020-05-21 08:04白彦锋王心昱

税收经济研究 2020年2期

◆白彦锋 ◆王心昱

内容提要:以2006年至2018年“税”相关领域的CSSCI中文文献为研究对象,采用CiteSpace等研究工具,用共现、共引等文献计量方法进行可视化分析,以掌握税收学领域整体发文情况、最新研究动态和研究前沿。分析发现:(1)由于关系到国家经济发展与个人的收入分配状况,学界对“税”的研究一直抱有极高的热情,发文量稳定在相对较高的水平;(2)我国学者对“税”的研究往往以现实问题为导向。近年来,“所得税”“资源税”“增值税”等税种逐渐进入学者的视野,但税收史、税收基础理论、税收法制等方面的成果较少,存在较大空白;(3)未来,“税制改革”“税收征管”及“房产税”将依旧是税收领域的研究重点。

一、引言

春秋《管子·权修》有曰:“取于民有度,用之有止,国虽小必安;取于民无度,用之不止,国虽大必危。”自古以来,税收一直是国家治理中的一个重要命题。1994年分税制改革后,我国现行税收制度基本建立。伴随着转移支付制度的完善、央地财权事权划分的优化、营改增、《预算法》修订以及国地税合并等一系列改革,我国学者在“税”这一领域的研究也日趋丰富。自2006年至今,我国“税”相关领域的研究方向、关注问题呈现出新的特征与趋势——“税制改革”“房产税”“环境保护税”“个人所得税”等逐渐成为国内学者热衷研究的重要课题。

税收学目前的整体研究态势如何?研究主题集中度即研究热点是什么?税收学的哪些领域尚存在研究空白?未来的发展方向又在何方……一个个问题的答案与税收学科的未来发展紧密联系。对上述问题进行研究总结,不但可以从全局掌握我国目前税收学的研究状况,更能为学者们的研究提供参考与方向。但从目前来看,国内外关于税收学研究态势的分析较少,少数的几篇研究成果偏重于评论——或是为自己后续的深入研究做铺垫,或是将研究仅仅局限于税收的某个主题或单一税种,运用科学分析工具从整体层面对该学科进行研究的文章屈指可数。故而,本文选用更具有前沿性与直观性的图谱分析法,以2006年至2018年为研究周期,将较为权威的CSSCI中文文献作为研究对象,分析“税收学”整体发文情况、学者及机构情况和最新研究动态,以期为“税”相关领域的研究提供科学、可靠的参考。

二、研究综述

(一)税收学研究现状

通过文献计量的方法可对某一领域的研究现状进行深入挖掘(肖兴志、张伟广,2018)。将文献分类目录范围定为“经济与管理科学——财政与税收”领域,文献计量在该领域的应用范围包括了:财政支出(张悦玫、张晓菡,2017)、财政指出绩效评价(田时中等,2015)、土地财政(韩国明、朱侃,2018)、房产税改革(王佳赫、赵书博,2017)、纳税遵从(马岩、姚轩鸽,2017)等诸多方面。但若将范围进一步限定在“税收”领域,相关文献则屈指可数。王澍等(2017)认为,目前我国税收领域的研究呈现出如下特点:学者们的关注焦点大多集中在税制改革、税收政策与税收征管,但关于基础理论、国际税收和税收史的研究极少。王佳赫等(2017)认为:目前,“房产税改革”是我国税收领域的研究热点,针对该方面的研究主要围绕“计税依据”以及“税制结构”展开。与此同时,他指出我国目前在房地产税方面的研究存在成果认可度低以及重复研究的问题。税收是一个社会现象,自古其便与市场、法律、心理等诸多领域交相重合,因此跨学科的研究不可避免。故而,马岩等(2018)认为:未来诸如心理学、社会学乃至区块链、计算机科学等多学科的相继介入,将不断拓宽税收学的研究边界。整体来看,目前学界运用文献计量的方法研究税收学的成果较少,现有的文献或是仅仅将研究对象集中于某个税种,或是研究周期较短,亦或是研究的文章不具有权威性、较为片面,故而在此背景下本文的研究具有一定的创新意义。

(二)研究问题与研究方法

为更好地了解、掌握经济学某一领域或学科的研究前沿、热点及未来发展趋势,学者们往往采取文献计量、综述等方式对已发表文献进行信息挖掘与分析(王庆芳、杜德瑞,2015)。在进行文献计量分析时,学者们常用的工具软件包括CiteSpace、SATI、Ucinet、Bicomb等,常用的方法包括共词聚类分析、战略坐标图等,而分析的对象包括:年代分布、被引频次、研究方法、学术影响力、期刊分布等(尚新丽、史双青,2012)。罗润东、徐丹丹(2015)从CNKI数据库中选取了自2000年起13年来的政治经济学领域中文文献,并分析得出以“资本主义经济”为代表的问题是近年来的研究热点,以“金融资本”为代表的问题是独具创新性的研究方向。罗润东等(2014)借助CiteSpace软件分析了2000年至2012年间Web of Science数据库中与劳动经济相关的所有英文文献,并得出“就业与经济增长”问题依旧是当今劳动经济领域的主要关注对象。李宗彦等(2014)在对SSCI及CSSCI中有关内部审计研究的文献进行分析时指出:我国的内部审计学术研究在理论创新、研究方法上与国外研究相比依旧存在较大的发展空间。肖兴志等(2018)考察了1998年至2018年关于规制经济学研究的两万多篇CSSCI期刊文献,他认为:自2008年起我国的规制经济学得到了较快发展,但作为独立学科其未来发展仍需要加强。部分学者对经济学大类中的二级学科进行了更加细化的文献计量分析,如:马岩、姚轩鸽(2018)就从高产群体、学者影响力、研究方法、文献发表年份等多个方面对国外的税收道德研究进行了深入挖掘;华兴夏等(2017)从现状、热点及发展方向等方面就国内环境会计信息披露相关的研究进行讨论,并指出“披露的价值相关性”极有可能成为该领域未来的研究热点。此外,亦有学者在文献计量的基础上采用了回归分析的方法。樊丽明等(2016)在分析学者、机构的影响力及研究方法的基础上,还采用OLS方法研究了影响因素,她认为:博士点招生规模、学者年龄平均值等都会或多或少地影响机构、学者的文献产出量及影响力。

文献计量可以很好地回顾、总结相关领域的经典文献,并发掘其研究前沿,探索其演进趋势。综上,目前国内在税务领域的文献计量较为匮乏。在市场经济条件下,税收制度的完善化、税收征管的规范化等时时刻刻地影响着政府、企业与个人之间的分配关系,理应得到更多重视。故而,本文选取2006年至2018年间,CNKI在“税”相关领域的全部CSSCI文献共4614篇作为研究对象。在筛选过程中将文献分类目录定为“经济与管理科学——财政与税收”,中图分类号定为“F81”,主题为“税”,年限为“2006年至2018年”,来源类别为“CSSCI”,为保证研究结果的可信性与科学性,在上述基础上进行人工剔除以排除征稿启事、会议纪要等无效文献。本文将借助目前运用最广泛的文献计量软件CiteSpace,回顾税收学领域的过往,并探寻其未来发展方向。

三、文献全局分析

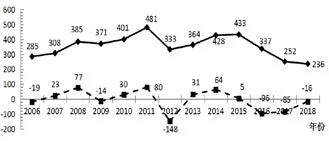

图1 2006—2018年税收领域论文发文量及增加量

(一)发文量年度分析

由图1中4614篇文章的分布情况来看,我国税务领域CSSCI学术论文的发文量总体来说较为平稳,但自2015年以后略有下降趋势,在2018年出现最少发文量(236篇)①由于知网数据库更新存在时滞性,故而一些在2018年已发表的文献可能尚未进入数据库系统,造成统计误差。。发文量的两个高峰出现在2011年和2015年,其文章数量分别为481篇和433篇。在2011年的481篇文献中,关键词排名前二的是“房产税”与“环境税”,当年以上述两个关键词为主题展开讨论的文章分别占了年文章总数的21.55%和13.31%,这正与2011年的税收政策环境相匹配。目前,我国现行的房产税以房屋为征税对象,是一种向房屋产权所有人征收的财产税。为抑制房价高涨的态势,2010年“逐步推进房地产税改革”的指导意见被提出,房地产税改如火如荼地展开。2011年1月,沪渝两地开始试点对居民保有住房征收房产税,自此“房地产税改革”“物业税”“房产税试点”等成为学者关注的焦点。同年,国务院在《关于加强环境保护重点工作的意见》中明确提出要积极推进环境保护税的开征工作,出台环境保护税法被提上议事日程。其次,2015年是近12年来税务领域学术论文发文量的次高峰,该年以“营改增”为主题的CSSCI文章共计83篇,占据全年文章总量的19.17%。2016年5月“营改增”在我国全面实施,前期学术文章的铺垫为彼时政策的实施打下了坚实的理论基础。总体来看,近12年来学者们对税收科学相关领域的研究热情依旧高涨,这促使本领域研究前沿不断拓展和深化,为我国税制良性发展提供坚实基础。

(二)最高单篇被引量分析

被引量可用来衡量一篇文章在某一领域的被认可度与学术影响力。在本文研究的4614篇文章中,单篇引用量最高的3篇文章分别来自姜明耀、王跃堂和龚辉文三位学者。姜明辉于2011年发表于《中央财经大学学报》的《增值税“扩围”改革对行业税负的影响——基于投入产出表的分析》总引用量为376次,该文以投入产出表为工具估算了增值税税基,而后推算了不同税率下各行业理论税负受增值税“扩围”改革的影响②姜明耀:《增值税“扩围”改革对行业税负的影响——基于投入产出表的分析》,《中央财经大学学报》,2011年第2期。;王跃堂等学者2009年发表于《经济研究》的《所得税改革、盈余管理及其经济后果》被引量为351次,该文通过实证方法证明:当税率降低时,公司会为了避税而进行盈余管理,反之这种行为不明显③王跃堂,王亮亮,贡彩萍:《所得税改革、盈余管理及其经济后果》,《经济研究》,2009年第3期。;龚辉文2010年发表于《税务研究》的《关于增值税、营业税合并问题的思考》总被引量为339次,该文对“营改增”后,各项营业税征收项目的税率设计与征税方式进行了研究讨论①龚辉文:《关于增值税、营业税合并问题的思考》,《税务研究》,2010年第5期。。

(三)税收领域高发文量的主要期刊

图2 2006—2018年CNKI数据库中税收领域发文量居前10的CSSCI期刊发文数及占比

图2选取了在2006年至2018年间,CNKI数据库中税务领域发文量位居前10的CSSCI期刊,它们分别是《税务研究》《国际税收》《财政研究》《税务与经济》《经济研究参考》《中央财经大学学报》《财贸经济》《财务与会计》《统计与决策》和《当代财经》。在本文研究的4614篇文献中,这10种期刊共发表税务领域论文2251篇,占据总数的48.78%,体现出了较强的集中趋势。排名前三位的期刊发文占比达到37.26%,其均为财政税务领域的专业刊物,是研究财税相关问题的主要阵地。这三种刊物都是财税相关学科学者的主要投稿对象,亦是其他学者在研究相关问题时的重要学术参考文献来源。其中,刊文量位居第一的《税务研究》(951篇)是国家税务总局主管的关于中国税收科学理论的高水平核心期刊,其研究重点包括税制改革、税收管理、环球税收、税收法治等多个方向。刊文量位居第二的《国际税收》(589篇)是我国国内唯一一家有关国际税收方面的专业期刊,该期刊主要致力于向世界宣传中国税收、向中国传播国际税讯。上述刊文量排名前10的期刊平均复合影响因子接近2.5,由此可见税务领域是我国国内众多优秀期刊的一个关注重点。

四、学者分析

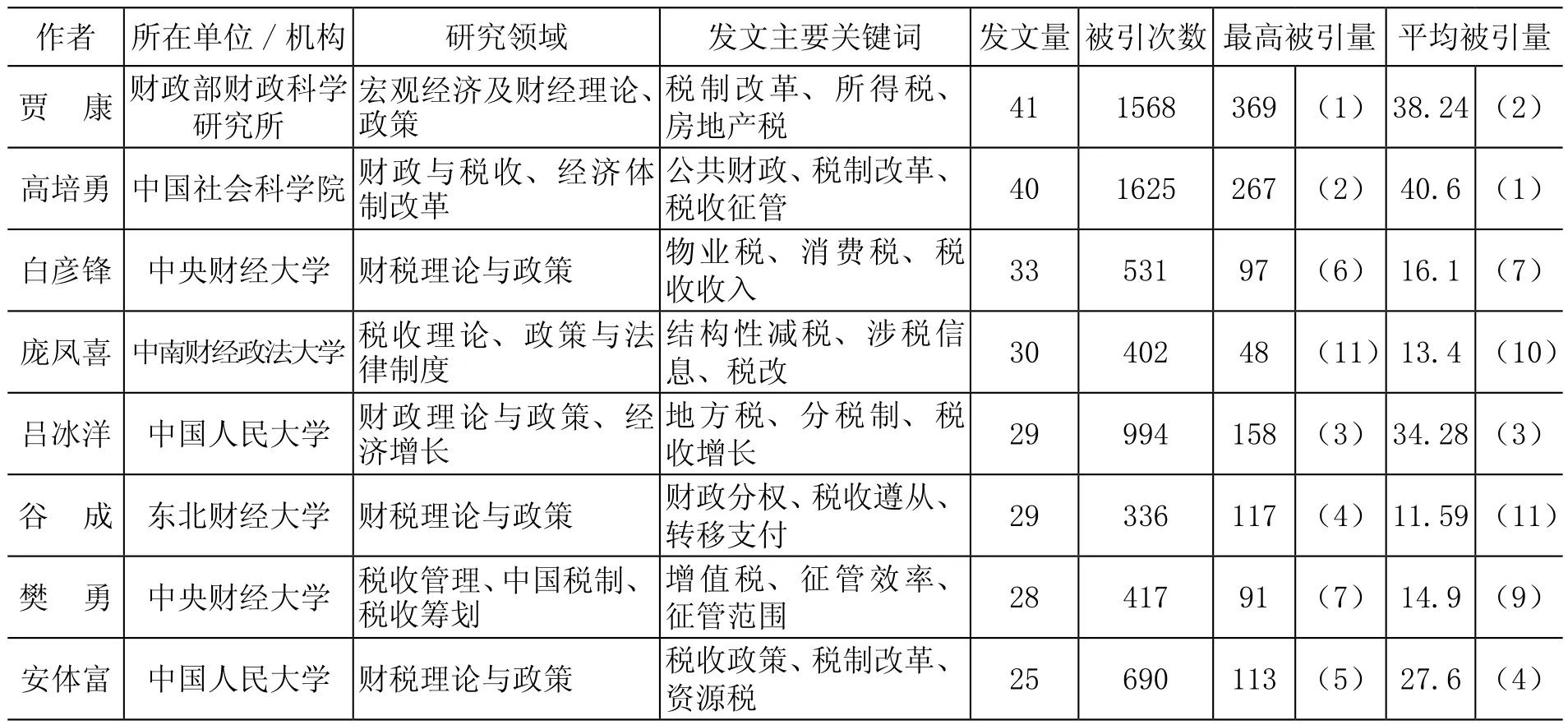

表1 2006—2018年CNKI数据库中税收研究领域CSSCI发文量前11的作者

童锦治 厦门大学 企业税收筹划、税收风险管理非税收入、直接税、环境税 23 379 77 (8) 16.48(6)何 杨 中央财经大学 国际税收、地方财政 房地产税、土地财政、地方税 21 331 63 (9) 15.76(8)马海涛 中央财经大学 财政与税收、经济体制改革税收政策、税制改革、分税制 21 392 61 (10)18.66(5)

表2 2006—2018年税收研究领域CSSCI发文量前30的科研机构

从发文量上看,本文研究的4614篇文章背后有3121位作者,平均每位作者发文量为1.48篇。表1显示了2006年至2018年间CNKI数据库中税务研究领域CSSCI发文量前11位作者的基本情况,同时这11位学者也是12年间发文量在20篇及以上的学者。其中,贾康、高培勇与白彦锋三位学者,分别以41篇、40篇和33篇的发文量位列前三。从整体来看,本文研究的学者群体呈现如下特点:

首先,学者所在科研机构相对集中,以财经类院校为主,且地处北京的居多。在发文量排名前40位的作者中,来自中央财经大学的学者占有8位,来自上海财经大学和中国人民大学的各占4位,来自北京大学的占有3位,仅上述4所机构就占据了前40名学者中的约一半的席位,其余学者主要来自中南财经政法大学、东北财经大学等财经类院校。由此可见,作者在税务领域发文量的多寡与其所在机构的学科建设重点存在很大的关系。机构越重视,学者所处的研究氛围越优越,越有利于创新性学术观点的迸发和有深度的学术文章的形成。此外,从所在地区来看,学者的分布是较不均匀的。发文量较高的学者所在机构大都位于北京市,前40位学者中有16位来自北京,这与北京市政治文化中心的区位优势不无关系。

其次,来自高校的高产出学者群体在不断壮大。在发文量排名前11的作者中,来自专职科研机构的人员仅2人;将范围扩大至发文量排名前40位的作者,其中专职科研机构的人员为5人。而从整体来看,3121位作者中来自专职科研机构的尚不足15%。由此可见,来自高校的优秀中青年学者团队正以较强的后劲推动着学科前沿的发展。

最后,高发文量作者性别比例失衡,男性作者偏多。事实上,我国从事财政税务学相关专业教学科研的人员性别比例是均衡的,男女比重约各占一半(樊丽明和王澍,2016)。但是本文统计的数据显示,发文量排名前11的作者中,女性作者仅占2人,而排名前40的作者中,女性作者仅为14人。总体来看,高发文量作者的性别比约为2:1。

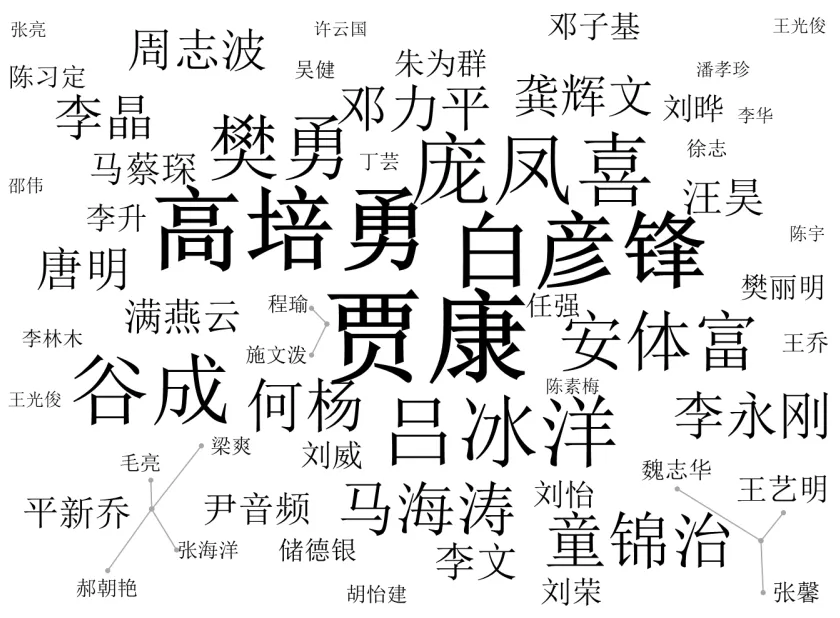

图3 2006—2018年CNKI数据库中税收研究领域CSSCI高产作者及部分合作关系

学者所发表文章的被引次数,一定程度地反应了其他学者对其学术观点的认可度,也是其个人学术影响力的集中体现(王敬尧和晏雯,2014)。仅表1所展示的结果来看,高培勇、贾康、吕冰洋三位学者分别以1625次、1568次和994次的总被引次数名列前茅。其中,单篇被引次数排名前三的文章分别为贾康2010年发表于《财贸经济》的《增值税“扩围”改革与中央和地方财政体制调整》(369次)、高培勇2006年发表于《经济研究》的《中国税收持续高速增长之谜》(267次)和吕冰洋2011年发表于《经济研究》的《论税收对要素收入分配的影响》(158次)。上述三篇文章都不同程度地研究讨论了增值税、个人所得税和企业所得税这三大举足轻重的税种,由于牵涉较广且对财政活动、国民经济的影响都较为深远,故而其历来是财税领域的学者们进行研究时所关注的重点。但事实上,学者发表文章数量的排名与其文章的被引次数排名并不完全对等,且关联性较低。

与此同时,学术研究从来不是一场“单枪匹马的斗争”,2006年至2018年在税务研究领域发表CSSCI文章的专家或学者之间存在较多的合作关系,存在多次而紧密合作关系的学者群体可被视为科研团队(撒凯悦和沈君,2015)。如图3中的平新乔、毛亮、张海洋、梁爽、郝朝艳团队,其所属机构为北京大学,主要研究方向为“营改增”、个人所得税的起征点问题、土地财政等。此外,合作关系较为突出的还有贾康、施文泼、程瑜团队和童锦治、王艺明、魏志华团队等。

五、科研机构分析

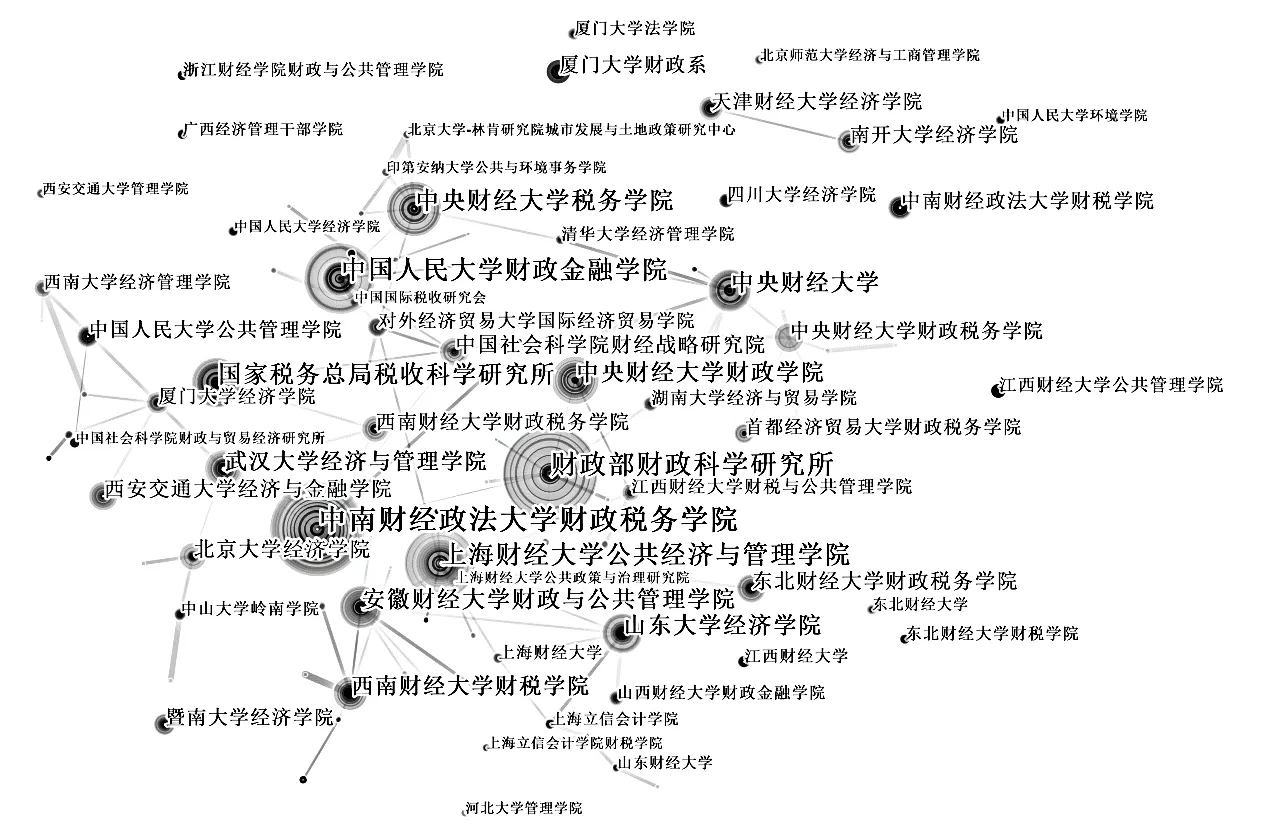

图4 2006—2018年税收研究领域CSSCI发文量较高的科研机构图谱

利用CiteSpace软件合成2006年至2018年税务研究领域CSSCI发文量较高的科研机构图谱,将门槛值设定为10及以上,将时间跨度设置为2006年至2018年,所绘图谱如上(图4)。结合表2更直观的统计数据可知,在税务研究领域发文量前10位的机构有:中央财经大学(225篇)、中国人民大学(207篇)、中南财经政法大学(150篇)、财政部财政科学研究所(137篇)、上海财经大学(131篇)、厦门大学(124篇)、北京大学(109篇)、东北财经大学(106篇)、武汉大学(100篇)和西南财经大学(94篇)。

仅从发文数量来看,从事税务领域研究的科研机构呈现出如下特点:首先,本文所研究的科研机构产出力的分布基本符合“二八定律”①该定律由经济学家帕累托得出,他认为在任何一组东西中,最重要的部分仅占总量的20%,而剩下的80%虽占据多数,但却是次要的。唐海军,李 非:《长尾理论研究现状综述及展望》,《现代管理科学》,2009年第3期。。CiteSpace统计的4614篇CSSCI税务领域文章背后对应的是317家科研机构,其中排名前10的科研机构(占机构总数的3.15%)发文量总和为1383篇,占据样本总量的29.97%;前20的科研机构(占机构总数的6.31%)发文量总和为1944篇,占据样本总量的42.13%;当把范围扩大至前60位的科研机构时(占机构总数的18.93%),其发文量已达到3362篇,占据样本总数的72.87%,与“二八定律”基本吻合,可见机构的产出力并不均衡。其次,由图4可知,近12年来财经类院校与研究所依旧是税务领域的研究重镇。从表2可清楚地看出,发文量排名前10的科研机构中有6席是财经类院校与研究所。而从排名前40的科研机构来看,其中21席为财经类院校与研究所,发文总量达到1460篇,占据前40席发文总数的56.24%。可见,财经类院校与研究所占据了税务领域研究机构的半壁江山,是税务相关学科研究的主力军。最后,科研机构所属地区分布并不均匀,在京机构可谓“一枝独秀”。由表2可以看出,排名前10、前20以及前40的科研机构中,在京机构所占据的席位分别为4席(40%)、7席(35%)和12席(30%)。而位于上海、武汉等其他地区的科研机构,其发文量虽不及北京地区的科研机构这般集中,但依旧可以算是税务研究领域的中坚力量。事实上,机构的产出力很大程度地受到其内部学者产出力的影响。对比表1和表2后可以很明显地看出,发文量排名前10位的学者几乎全部出自发文量前10的科研机构,学者与机构之间类似“枝”与“叶”的“互助”关系,机构为学者提供研究所需的优越科研环境与人力、物力支持,而学者的科研成果亦有利于推进所属机构在税务领域的研究发展。

从被引量来看,机构的被引量排名与其发文量排名之间并不匹配,甚至差异显著。综合CiteSpace的统计结果和表2的数据可知,篇均被引量排名前10的科研机构为:华中科技大学(24.59次)、财政部财政科学研究所(中国财政科学研究院)(23.55次)、中国人民大学(21.68次)、北京大学(21.31次)、中山大学(21.31次)、国家税务总局税收科学研究所(20.77次)、中国社会科学院财经战略研究所(18.5次)、南京大学(18.24次)、湖南大学(17.83次)和厦门大学(17.60次)。上述结果与上文发文量排名的结果大相径庭,可以看出篇均被引量排名前10的科研机构以综合类大学和研究所为主,财经类院校则无一在内。在发文量上排名第一位、第三位和第五位的中央财经大学、中南财经政法大学和上海财经大学,在篇均被引量排名上则只在第16位、第15位及第17位。因而从影响力上来看,综合类大学和研究所明显实力更加强劲,在税务领域的研究水平及层次略高一筹。而财经类院校虽然发文量较多,但文章质量参差不齐,在增强文章的影响力方面还需努力提升。

六、我国税收学研究热点分析

(一)基于数据检索分析

利用CNKI大数据研究平台中的“学术热点”专栏,可对2006年至2018年税务研究领域CSSCI文章的主要热点主题进行检索,排名前10位的搜索结果如表3所示。结合表3对我国税收学的研究热点进行分析归纳,可得出如下特点:

1.持续关注税收与可持续发展

以“税收与可持续发展”为研究主题的文章数量几近1000篇,可谓“一家独大”;而该主题的相关国家课题数、主要研究人员数与主要研究机构数也在众多研究主题中遥遥领先,其重要程度显而易见。在“税收与可持续发展”主题下,学者主要研究的内容包括“资源税”“环境保护税”及“税收制度调整”等。其中,林伯强等(2012)发表于《中国社会科学》的《资源税改革:以煤炭为例的资源经济学分析》和苏明等(2011)发表于《财政研究》的《中国环境税改革问题研究》,在被引量与下载量上皆名列前茅。现如今,我国的现实国情要求我们在有序应对气候变化、努力加强环境保护的前提下保证经济的可持续发展,而税收无疑是矫正环境污染负外部性的有效经济手段之一。从研究热度上足见学者们“群策群力”,对税制要素与相关税收制度进行设计,以期通过税收手段推动经济的可持续发展。

2.研究内容与国内现实问题紧密关联

税收学作为财政下的重要分支,其主流研究一直以我国现实问题为导向,为我国经济的改革与发展而服务。故而,税务领域的研究热点会随当下中国的主要现实问题而进行调整变动。从表3的文献数量排名来看,除“税收与可持续发展”这一主题以绝对优势位列第一外,“企业所得税”“房(地)产税”“税收优惠”“税收负担”“燃油税”和“增值税”等,也是学者热议的焦点。这些研究主题往往会因“房地产市场过热”“特朗普税改”“营改增”及“深化税制改革”等社会热点问题的出现而同步产生,并且发文量在短期内出现“爆发式”井喷现象。某种程度上,这也说明了税收学在资政启民、建言献策、推动社会发展方面的重要作用。

衡量主题热度的另一个维度是“相关国家课题数目”,与“文献数量”这一指标相比,该指标将研究对象的价值与难度考虑在内。一般来说,“相关国家课题数”较大的研究主题,其时间跨度长且研究难度大,但由于其研究价值极高故而学界会对其给予更多重视(陈丽萍和赵静,2018)。以“分税制与经济增长”这一主题为例,该主题文献数量不多,但“国家课题数量”仅次于“税收与可持续发展”,足见其重要性。20世纪90年代中期的分税制改革是建立中国国家治理体制过程中的一次非常重要的改革,其统一了税法、公平了税负,在中国四十余年的改革发展史上具有举足轻重的地位。分税制使资源税范围得到扩大,对流转税制进行了改革,实现了内资企业所得税和个人所得税的各自统一,并使部分不适合于市场经济发展要求的税种退出历史舞台。此后,我国的财政管理体制又以分税制为基本框架进行了一系列的改革,如:转移支付制度的完善、央地财权事权划分的优化、营改增、新预算法的实施还有最近的国地税合并等。这就解释了“分税制”历来是税务领域研究热点的原委。

表3 2006—2018年税收研究领域CSSCI文章排名前10的热点研究主题①表3依据文献数量的多少进行排名,且表中所列的10个主题皆是CNKI收录的CSSCI文章中“税”相关的学术热点问题中热度值4星及以上的主题。

(二)基于关键词分析

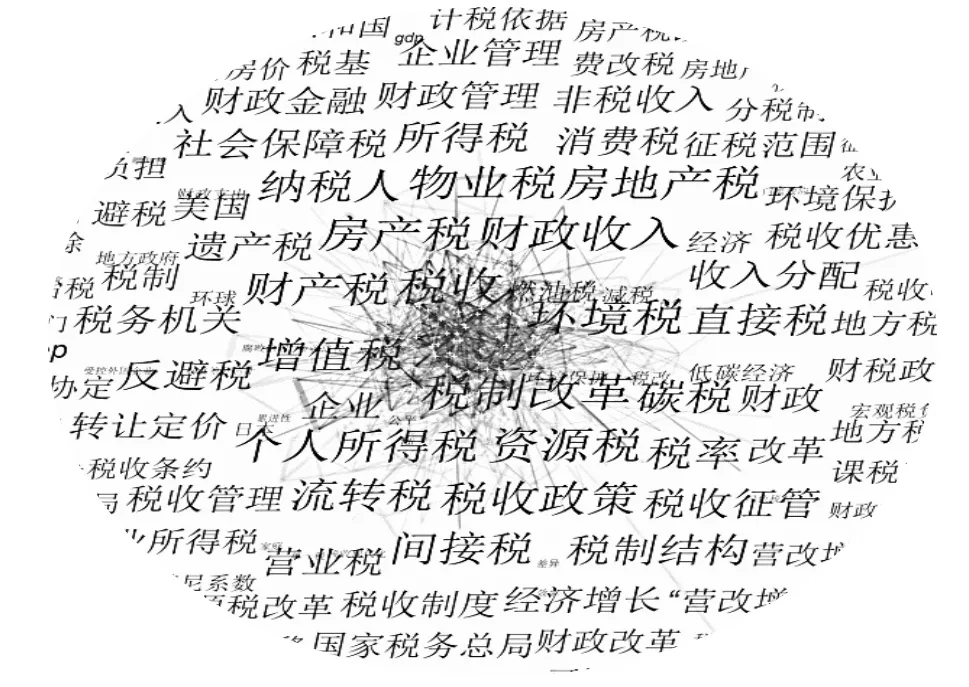

关键词是对一篇文章核心与主要内容的精炼与概括,看关键词往往能起到“一叶知秋”的效果。从某种程度上来说,关键词的出现频次越高,其代表的研究领域就越热门。利用CiteSpace软件对4614篇税务领域CSSCI文章的关键词进行精确统计,结果显示研究样本共包含5803个关键词,其中出现频次最高的关键词为“税种”(188次),出现频次超过100次的关键词共计18个,出现频次超过平均值(20.3次)的关键词共计68个。另外,用CiteSpace软件绘制如图5所示的高频关键词图谱,门槛值设为10(即出现频次在10次及以上),图谱中的连线表示关键词之间的相关关系;图谱中文字的大小体现的是关键词出现的频次,出现频次越多则关键词越大;本文绘制的关键词图谱为“鱼眼型”,离“鱼眼”中心越接近则地位越高,该关键词越重要,图5中关键词“税种”位于“鱼眼”正中心,其出现频次最高,与上文的统计数据相吻合。

图5 2006—2018年税收研究领域CSSCI文章关键词图谱

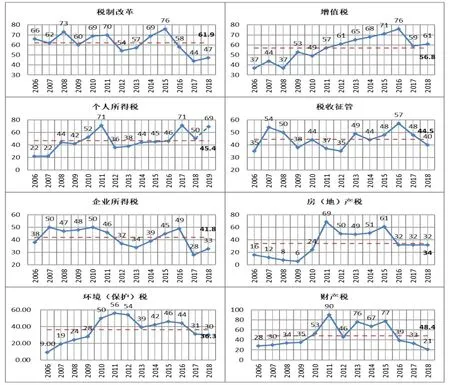

图6 2006—2018年税收领域CSSCI文章主要主题年度发文量变化情况

根据图5的关键词图谱可知,我国近12年来在税务领域的CSSCI发文主要围绕税收制度(170次)的设计与税制改革(177次)的研究展开,而税制改革必然涉及诸多税种(188次),如:环境税(173次)、房产税(304次)、资源税(155次)、个人所得税(127次)、增值税(119次)、财产税(117次)等。以出现频次较高的8大关键词引申为主题,绘制2006年至2018年的年度发文量情况图(如图6所示),可对其近12年来相关研究的基本变化趋势有所掌握。整体来看,“税制改革”“增值税”“个人所得税”及“税收征管”相关的文章近12年来发文量一直稳定在一个较高的水平,并出现明显的上涨趋势,可见学界对其的研究热度只增不减。

1.各税种研究热度及发展方向分析

从图6可以看出,“增值税”相关发文量的上升幅度尤为显著,自2010年起就出现大幅增长,而该上升阶段所处年份刚好与“营改增”政策从试点至推广的时间段相吻合,2016年“营改增”政策全面落实阶段,以“增值税”为关键词的文章数量达到近年来的峰值。此外,CNKI对2019年以“个人所得税”为关键词的文章产出量进行预测,其相较2018年可能出现接近40%的增长量,这与2018年全国人大常委会表决通过了修改个人所得税法的决定存在极大的相关性。由于任何税种的频繁变动都会涉及“税制改革”,故而以“税制改革”为主题的文章量一直处于高位,年平均值达到61.9篇,尤其是自2006年取消“农业税”开征“烟叶税”至2016年全面落实“营改增”的10年间,我国各税种的变动较为活跃,学界对“税制改革”的研究热情高涨。高培勇(2006)认为,我国现行税制在设计过程中面临着“通货膨胀”“财政拮据”及“征收率偏低”的现实国情。提高税收征管效率不仅有利于我国税制结构的优化,更有利于国民经济的高速、持续发展(吕冰洋,2017)。因此,近12年来学界对“税收征管”的话题依旧保持较为浓烈的研究热情,发文量变化幅度不大。

“企业所得税”的研究发文量不低,但是近12年来该主题一直“不温不火”,发文量最高值仅为50篇,甚至在2017年出现了大幅下跌的现象。但是2017年底“特朗普税改”的实施又一次点燃了学界对全球企业所得税(尤其是中、美两国)的研究热情,2018年后以“企业所得税”为主题的文章出现17.9%的增长。

房(地)产税(304次)、环境(保护)税(173次)及财产税(117次)是近12年来相关发文量波动较大的几个税种。房产税是“烫手的山芋”,是历年两会的热点话题之一,但改革推进步伐较为持重。结合图6的趋势和“房(地)产税”关键词数量,可知学者们对其的研究热情只增不减,但一直未摆脱“老调重弹、冷饭再炒”的怪圈。2011年沪、渝两地的房产税试点方案使有关该话题的CSSCI发文量瞬间飙升至69篇,在接下来的5年间关注度亦不见削减,至2015年8月全国人大将房地产税法列入立法规划,相关发文量再次达到61篇的高点。

环境(保护)税及财产税这两大税种在2011年皆出现发文量的峰值。2010年10月,十七届五中全会正式提出开征环境保护税;而对财产税制的完善(如:车船税①2011年,全国人民代表大会常务委员会通过了《中华人民共和国车船税法》,同年对《资源税暂行条例》进行修订。、资源税等)亦集中在2011年前后。故而,结合上述分析可知,税务领域的研究热点往往与现实问题之间存在极强的关联性,学者们研究的问题以现实为导向,这充分体现了税务研究领域的学者服务国家、心系天下的责任感;但也从某种程度上反映出,我国税收学者的内在研究兴趣容易被国家税制改革的方向所左右。

2.我国税收学研究的“空白”与“冰山”

从本文的数据结果来看,针对财政史的研究有遇冷现象。自2006年起有关财税史的CSSCI文章发文量即呈下降趋势,个别年份财税史文章数不过十位,而发文机构也主要为个别在财税领域建成较完善的财经类院校。本文筛选出的有关财税史的CSSCI文章共32篇,其研究对象大多为某朝、某期的财税政策与问题,其中古代财税史与近现代财税史各占据半壁江山,剩余6%的文献主要关于单一税种的发展历史的梳理及税收思想的演变。事实上,财税史是现代财税理论的根基,丰富该领域的研究有利于财税体系与知识架构的完整。但受制于其本身历史性的特点,该类文章不便于运用实证分析工具,此时要在讲清、讲透财税史观点的前提下避免“老调重弹”,对大多数学者而言都是个不小的难题。与此同时,结合上文的分析可知,近来CSSCI期刊都更偏向选择与现实问题结合、能运用实证研究工具的文章,故而“财税史”的遇冷也不足为奇。为解决这一“冰山”,学者可尝试将古代与现代财税理论对比分析,寻找“古味”与“时政”的交点,分析诸如“一条鞭法”、古代财权关系等重要财税思想、财税手段对现实问题的启发等。

与此同时,有关于国际税收、各国税制的文章也趋于边缘化。事实上,在该领域的研究依旧存在较大的空白,而随着我国外交政策与活动的发展,这一领域的研究内容有几何级数扩大的趋势。目前来看,转让定价、关税、碳关税是这一研究领域的主力,而未来“一带一路”沿线国家的税制情况、地区间的税收协定、税收筹划都将丰富学者们的研究内容。此外,随着中美两国之间的较量从贸易领域蔓延开来,关税、国际税收竞争等都将成为未来税收学的研究热点。

七、我国税收学研究方法分析

图7 2006—2018年税收领域CSSCI文章研究方法变化情况

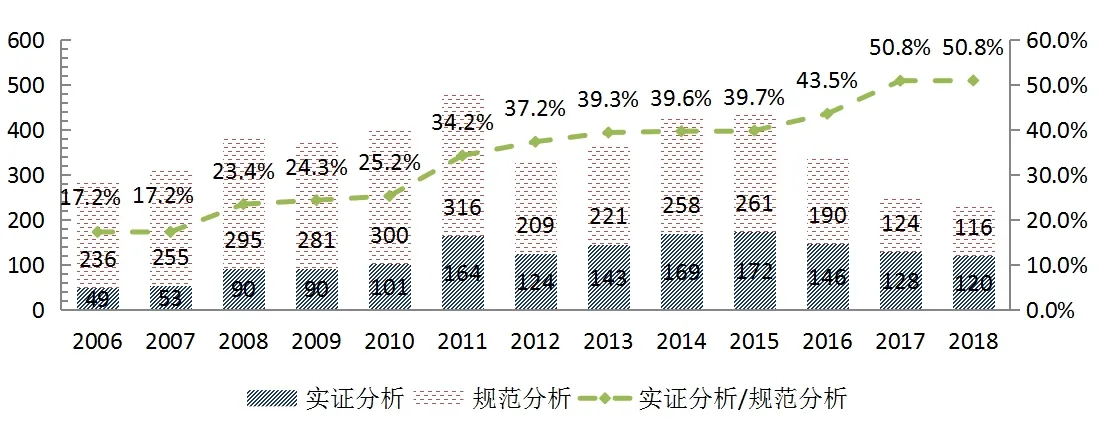

按研究方法划分,可将本文的研究对象划分为规范分析类与实证分析类这两大类。据统计,自2006年至2018年这12年间,税务领域CSSCI文章中采用实证分析方法的共有1549篇,占研究对象总数的33.57%,具体的统计结果如图7所示。从图7可以看出,规范分析方法一直是税务领域的主流研究方法。尽管如此,实证分析所占比重却在逐年增长,到2018年采用实证分析方法的文章已占发文总量的50.85%。出现上述情况的可能原因如下:首先,“税务”涉及的往往是“制度”“政策”的设计,故而理论研究一直较为丰富。其次,知识结构的变化(如:青年师资力量的扩大)对实证分析类文章的大幅增长起到了主推作用,因为青年师资在数理推导、模型建立和计量检验等方面拥有更为扎实的基础与研究能力。最后,权威期刊的偏好亦影响了实证分析类文章的比重。樊丽明等(2016)指出,近年来CSSCI、SSCI类经济学期刊对实证分析类文章兴趣浓厚。

八、结语

本文对2006年至2018年间CNKI在“税”相关领域的CSSCI文章进行筛选,并最终将4614篇文章作为研究对象。借助CiteSpace工具分析其近年来的研究态势、热点及未来发展方向后,本文发现:由于关系到国家经济发展与个人的收入分配状况,学界对“税”的研究一直抱有极高的热情,发文量稳定在相对较高的水平。与此同时,我国学者对“税”的研究往往以现实问题为导向。近年来,“所得税”“资源税”“增值税”等税种逐渐进入学者的视野,学者们“群策群力”对税制要素与相关税收制度进行设计,以期通过税收手段推动经济的有效、高速发展。未来,“税制改革”“税收征管”及“房产税”将依旧是税收领域的研究重点。其中,伴随着“房产税”立法的逐步推进,关于“房产税”的研究有望在未来数年间出现新的高潮。尽管如此,以现实问题为导向的研究也会存在一些问题,如:研究主题“一边倒”趋势的出现,学者的关注点大多集中于热点问题,但是财税理论、财税史、国际税收等方面的研究较少。除上述发现以外,本文还对发文机构及研究方法进行了分析。从发文量来看,财经类院校依旧是税收研究的主力军,但综合类大学及研究所则在学术影响力上更胜一筹。至于研究方法,规范分析法依旧是目前税收领域研究的主流,但实证分析法所占比重正逐年提高。

综上,本文建议:首先,未来关于税收学的研究要注重与其他学科的交叉融合,从而拓宽学科研究边界;其次,应该着力于打造高层次的研究平台与优质的科研环境,以此助力学者的交流、合作与成长;再次,要培养学者在税收学方面的研究兴趣,不应仅仅以现实为导向,亦应该结合个人研究专长与兴趣寻找新的研究着眼点;最后,税收学应在研究范式和数学方法上有所精进,以此适应大数据时代的发展要求,亦适应高水平学术成果的产生需要。此外,需要说明的是:本文运用的Citespace软件得出的结果虽然直观、清晰且较为全面,但由于门槛值、偏好设置及叠加分析等指标的设置不同,结果可能会略受影响,但不会影响最终结论。

猜你喜欢

北京航空航天大学学报(2022年8期)2022-08-31

发明与创新(2022年5期)2022-01-05

湖南税务高等专科学校学报(2021年4期)2021-08-30

摄影之友(影像视觉)(2018年6期)2018-07-06

财经界·下旬刊(2018年4期)2018-05-31

财会学习(2018年6期)2018-03-07

中国市场(2017年7期)2017-04-01

饮食与健康·下旬刊(2017年1期)2017-02-08

商场现代化(2016年4期)2016-04-08

数码(2009年8期)2009-08-06