证券投资基金发展现状分析及对策研究

2020-05-21 16:25李强熊艺蔓朱仕帅

现代营销·信息版 2020年4期

李强 熊艺蔓 朱仕帅

摘 要:本文主要对2018年来我国证券投资基金的总体发展状况进行了简单介绍,认为当前证券投资基金的蓬勃发展有利于我国证券市场结构的整体优化。对一些影响和制约我国证券投资基金进一步发展的问题进行了分析,认为基金的治理结构仍然是制约我国证券投资基金发展的主要因素,并提出相应的对策以促进我国证券投资基金的发展。

关键词:证券投资基金;治理结构;问题与对策

2018年以来,全球经济同步复苏放缓,无论是发达经济体还是新兴国家都呈现维持整体扩张动能的同时内需有所减少的趋势。在频繁的贸易摩擦下,融资环境恶化,不确定因素增加,全球股、债、券均呈现下跌态势。2018年4月,我国的资管新规《关于规范金融机构资产管理业务的指导意见》发布实施,对资管行业的发展有深刻的促进作用。目前,中国证券投资基金基本上是以投资公司的名义成立的。在各地成立的投资基金中,国有资本或以地方政府主导的为主,基金规模还不是很大,并且存在着诸多的问题亟待解决。

一、我国证券投资基金的现状

我国的证券市场从20世纪90年代建立至今已有二十多年的发展历程。无论是1997年11月出台的《证券投资基金管理暂行办法》,还是2004年6月颁布的《证券投资基金法》,都是为了打消“高度投机”的鲜明标记,改善我国以散户为主的投资结构,并取得了卓越的效果。根据有关数据统计,我国的公募证券基金远不及美国共同基金。至2016年12月31日,我国证券投资基金规模超过90000亿元,而美国共同基金净值规模约为中国的13倍。在2016年初,我国相关公募证券投資基金净值规模尚未达到3万亿,在同期美国的对应共同基金规模超过了70万亿,是我国股权证券投资基金规模的24倍。

截至2019年6月,我国公募金数量达到6270只,基金规模13.91万亿元,基金管理人127家;而私募基金数量为77722只,基金规模为13.42万亿元,已登记的管理人为24304家。其中,北京、上海、深圳三地的数量、规模、管理人三项数据总额均超过60%-80%。

二、我国证券投资基金存在的问题

从上述数据很容易分析出我国证券投资基金存在的问题:单只产品规模小、地域发展严重不平衡等。总的来说,都可以归纳为治理结构有缺陷,其具体体现在以下几个方面。

(一)持有者利益无法保障

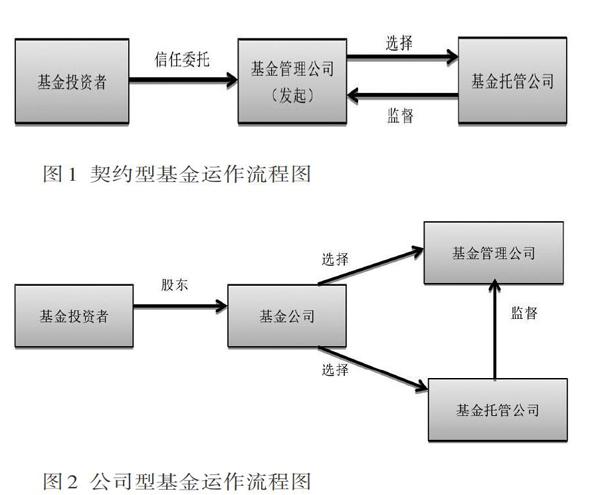

我国现行的基金治理结构中,缺乏代表基金持有人利益的实际载体,通常由发起人来代表持有人的利益。但是发起人一般不具备相对的独立性,其利益关系过于复杂,很难真正代表持有人的利益。稍微理一下基金运转流程就不难发现:基金的发起人几乎都是证券公司,同时,它又是基金管理公司的发起人,还负责协调基金的发行。当基金正式运作后,该公司还负责基金买卖与利益分配,这种封闭的契约型管理模式没有赎回压力,再加上有关部门对二级市场监管的缺失,是否进行不适当交易完全取决于证券公司所有者的道德水平。持有者的利益不能从制度上得到保障。

(二)发起人和管理人重叠

基金的主要发起人是基金管理公司,同时,它又作为基金管理人存在,导致基金相关契约的签订被其一手操作。这种架构让外界对基金管理人的监督难以进行。截至2018年12月,对私募基金进行了统计,发现基金发起人与管理人为相同基金管理公司的占60%以上,而在剩下的40%之中,大部分基金发起人是基金管理人的大股东。

(三)公众对基金认知不足

当前,我国的大部分散户投资者对投资基金的相关知识处于一知半解的状态,再加上近年来大众可自由分配的资金增多,许多投资者将基金视作迅速发财致富的途径,丝毫不顾及相关风险。实际上,由于我国投资基金正处于从不成熟到成熟的过渡阶段,各种法律法规并不健全,政府的管理经验不足,对公众引导、宣传太少,散户投资风险很大。

(四)外部制度和业务模式不成熟

我国证券投资基金治理结构现在是以契约型基金为主,相比于美国共同基金的公司型基金形式而言,内部治理的效率偏低,可能会导致信息滞后等不良影响。而在业务模式上,我国基金的销售渠道比较单一,垄断性较强,造成了基金销售成本的增加,很难将基金进行大规模推广。

三、对我国证券投资基金健康发展的几点建议

(一)进一步完善基金法律制度

证券市场的规范程度决定了基金治理结构的完善程度,只有构建良好的法律平台,基金行业才能得到长足的进步。在制定法律时,应该从多个层次来考虑制度对基金行业的影响。首先,要限制风险集中的程度,例如:某一个基金在某一类金融产品的投入额度不应超过相应的比例。其次,对基金的组织和管理需要加强。尤其是要谨慎选择基金管理人和托管人,除了过硬的专业素质,还要对其经历、诚信、声望进行综合考量。最后,应该加强基金的信息披露程度。在不暴露商业机密的前提下,让基金处于公众的监督之下,利用舆论的压力来减少管理人对持有人利益的损害。

(二)扩展外部竞争市场

对于开放式基金而言,基金管理人所拥有的资源自然会受到市场的调节和配置。由于其规模不定,且可以赎回,毫无疑问会产生“优胜劣汰”的效果。只要基金管理人管理水平足够高,基金业绩也会越来越好,自然会产生较大的吸引力,规模也能不停扩张。市场对基金管理人施加了巨大压力,使其不得不想方设法将基金运转好。对于封闭式基金而言,可以通过设定一个合理的指标,让基金能够从长期不利经营的情况下转移给优秀的基金管理人。这样做的好处在于既可以鼓励业绩斐然的基金管理公司,也能避免较差的基金管理人对基金造成持续伤害。让更多优秀的基金管理人管理更多的公司,能够形成一个良好的循环。

(三)加强独立董事力量

21世纪以来,中国证监会要求基金管理公司必须设置独立董事制度,独立董事人数不得少于公司全部董事人数的三分之一且不得低于第一股东提名董事的人数。独立董事承担保护基金投资者和持有者利益的责任,能够有效弥补契约型基金法律利益主体缺失的不足。如果想做到真正发挥独立董事的效力,需要进一步提高独立董事的比例,而不是仅仅满足法律规定的三分之一。早在1962年,美国学者就认为40%以下的独立董事对基金监管起不到应有作用。当前,行业普遍认为只有当独立董事的比例超过75%,才能切实保护基金股东的利益。除了增加人数,还应该加强独立董事获得信息的准确度和充分性。确保其获取的信息是准确、客观、完整的。独立董事是否获得足够的信息,将决定他们是否能履行对股东的诚信责任。

四、结语

证券投资基金发展至今,已经有了较为完备的法律法规和相应的业内规范。在行业内部网络上也会定期发布不诚信基金管理人信息,对基金管理人有一定的舆论监督作用。但是相关部门不能止步不前,需要进一步完善相关制度尤其是加强对二级市场的监督和管控,从制度上杜绝基金管理人侵害基金持有者利益的行为,打造更加健康的证券投资基金环境。

参考文献:

[1]李锦成.类私募证券型基金:起源、现状、发展与监管[J].武汉金融,2018(04).

[2]龙俊鹏.完善我国私募基金监管体制:导向、框架与对策[J].南方金融,2019(05).

[3]赖明苒,齐海丽.上海市公募基金会筹资问题及对策研究——以十五家公募基金会为例[J].学会,2019(07).

猜你喜欢

商情(2016年43期)2016-12-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

考试周刊(2016年76期)2016-10-09