并购商誉、风险承担与企业破产风险

2020-05-25 09:16钱淑琼朱芸菲

商业会计 2020年8期

关键词:商誉减值

钱淑琼 朱芸菲

【摘要】 文章基于近两年来商誉“爆雷”的现实背景,以2007—2016年我国A股上市公司为研究对象,探讨并购商誉对企业破产风险的影响及其作用机制。研究发现:并购商誉会显著提高企业破产风险;风险承担在并购商誉与企业破产风险之间起到部分中介的作用。文章的研究对于监管者规范我国并购商誉产生行为具有重要的现实意义。

【关键词】 并购商誉;企业风险承担;企业破产风险;商誉减值

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)08-0028-04

一、引言

《企业会计准则第20号——企业合并》规定,“非同一控制下的企业合并,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉”。自2015年并购浪潮以来,我国上市公司积累了大量商誉资产。根据Wind数据,截至2019年9月30日,A股上市公司账面存在商誉的共有2 138家,商誉资产总额约为1.4万亿元,其中有113家商誉占净资产比重超过50%①。巨额的商誉很可能使企业面临大规模的减值,出现“商誉爆雷潮”。2019年初A股市场的商誉爆雷令投资者记忆犹新, 2020年1月,A股又有多家上市公司计提巨额商誉减值准备,其中科大智能计提商誉减值16.2亿元;誉衡药业计提商誉减值25—27亿元;万达电影商誉减值45—55亿元;众泰汽车商誉减值更是高达60亿元②。

党的十九大报告指出,坚决打好防范化解重大风险攻坚战。巨额的商誉资产一旦发生减值不仅会冲击股票市场,还会严重拉低公司业绩,给企业带来极大的风险。2020年1月17日,数十家上市公司发布2019年度业绩预告,合计亏损金额超过70亿元,多是因为计提了巨额商誉减值准备③。商誉资产的大幅减值引发了负面的市场反应,造成股价大跌,企业很可能面临被ST甚至退市的危险,极大地提高了企业破产的风险。

现有关于商誉的研究主要集中在商誉的影响因素、经济后果以及商誉本质等方面,而对商誉与破产风险的关系却鲜有文献涉及。已有实证研究表明,商誉资产规模越大,企业的风险承担水平越高,而随着风险承担水平的提高,企业破产的可能性会不会加大呢?对此尚未有研究进行探讨。因此,本文以我国A股上市公司为研究对象,基于我国商誉的现实背景,研究并购商誉对企业破产风险的影响以及风险承担的中介作用,具有重要的理论和现实意义。

本文研究可能存在的贡献主要有:(1)拓展了并购商誉的研究范围。现有关于并购商誉的研究众多,而国内尚无关于商誉与企业破产风险的文献,本文基于我国商誉现实背景,将并购商誉、风险承担与企业破产风险结合起来探讨,对并购商誉的研究进行了有益补充。(2)对商誉计提的规范具有现实指导意义。本文研究表明,过多的商誉资产对企业来说是“累赘”,会加剧企业破产的风险,研究结果有助于引起监管者的关注,制定相关法律法规以规范企业商誉以及商誉减值计提行为,以促进资本市场稳定健康发展。

二、理论分析與研究假设

(一)并购商誉与破产风险

商誉来源于非同一控制下的企业合并,而商誉的产生与管理者密切相关。Shahwan(2004)认为,有效提高企业财务绩效是并购企业注重商誉的原因,而管理层薪酬与公司规模显著正相关,大多数企业的管理者由于并购活动而提升了薪酬水平,因此企业管理层有动机发起并购活动。然而并购活动需要大额资金的支撑,即商誉的产生是由于并购方支付了高额的合并溢价。一方面,由于大量的资金需求,企业可能通过向银行贷款来进行筹资,提高了企业负债水平,一旦债务过高而无法偿还,企业破产风险也随之而来;另一方面,并购对价的支付减少了企业自由现金流,可能会导致到期债务无法及时偿还,进而引发一连串的现金流问题,提高了企业破产的风险。

大额的商誉资产可能不仅不能带来业绩的提高,还会引发企业破产的风险。李丹蒙等(2018)认为,管理层过度自信会提升企业新增商誉,公司当年新增商誉能够提升企业未来一年的业绩,但对以后的业绩没有影响,说明企业的商誉资产带来的绩效提升只是管理者为了实现自身利益产生的短期效应,其实质并不能起到长远的协同作用。随着企业并购商誉规模的扩大,容易导致内部减持的发生,进而导致商誉减值,股价崩盘风险也越高,提升了企业的破产风险。因此,本文认为,企业商誉资产越多,破产风险越大,为此提出假设1:

H1:企业破产风险与商誉规模显著正相关。

(二)风险承担的中介效应

企业的高风险行为是导致企业破产的因素之一,非效率投资加剧企业的风险水平。李焰等(2007)通过案例研究发现,复星集团在加快并购扩张的同时也提高了企业的财务杠杆,降低了企业业绩,导致企业破产风险的提升。高风险承担水平管理者会更加“冒险”,往往会采取风险性投资来提升企业的股价,而风险性投资的盈利情况具有高度不确定性,其实施往往需要进行负债融资以提供资金,增大企业破产风险。当企业风险承担水平较高时,会投入大量资源用于风险性投资,在资源有限的情况下,会造成企业资源的紧缺,增大了企业的财务风险。董保宝等(2014)也认为,基于风险承担的风险性投资,可能会使企业陷入“冒险的陷阱”,最终导致企业绩效的下降,这也意味着企业陷入财务困境的可能性会增大。

由于我国的资本市场还未成熟,商誉当前的公允价值尚不能得到验证,加大了公司管理者利用商誉资产进行盈余管理的动机,使得我国市场产生的并购商誉被严重高估,这需要企业主动地承担风险,提高风险承担水平,但是,一旦企业的风险承担水平不足以抵挡商誉减值风险,则计提巨额的商誉减值准备会拉低企业业绩甚至亏损破产,进一步提升了企业破产风险。从管理者过度自信的角度来看,过度自信的管理者发起的并购活动会增大企业的破产风险和商誉资产,所产生的商誉资产越多,企业的破产风险越大,客观要求企业的风险承担水平也越高。

综上分析,本文认为,风险承担会影响并购商誉与企业破产风险,由此提出假设2:

H2:风险承担水平在并购商誉与企业破产风险之间起到中介作用。

三、研究设计

(一)样本选择与数据来源

本文以2007—2016年我国A股上市公司为研究的初始样本,由于计算企业风险承担需要有3年的时间窗口,因此实际数据的时间区间为2007—2018年。为保证实证结果的可靠性,本文借鉴周泽将等(2019)的做法,对样本进行以下处理:(1)剔除金融行业的企业;(2)剔除资产负债率大于1的观测值;(3)剔除商誉期末净额为0的观测值;(4)剔除ST类企业;(5)剔除数据缺失的样本。本文的行业按照证监会2012版行业标准进行分类,并对制造业分类细化至两位代码,最终得到8 683个样本观测值。为避免极端异常值的影响,本文对所有连续型变量进行1%和99%水平的缩尾处理(Winsorize),数据来自于CSMAR数据库。

(二)变量选择

1.企业破产风险(BR)。参考张小茜等(2017)的研究,本文将Altman提出的修正的Z值来衡量企业破产风险,Z值具体计算公式如下:

Z=6.56X1+3.26X2+6.72X3+1.05X4+3.25

其中,X1表示营运资本除以总资产;X2表示留存收益除以总资产;X3表示息税前利润除以总资产;X4表示所有者权益除以总资产。由于Z值越小表示企业破产风险越大,为便于直观地观察解释变量对企业破产风险的影响,本文将Z值的相反数作为企业破产风险的衡量指标。

2.企业风险承担(RiskT)。参考何瑛等(2019)的做法,每三年滚动计算经行业均值调整后的ROA(Adj_ROA)的标准差,其中ROA为息税前利润与年末总资产的比值,具体计算方法如下:

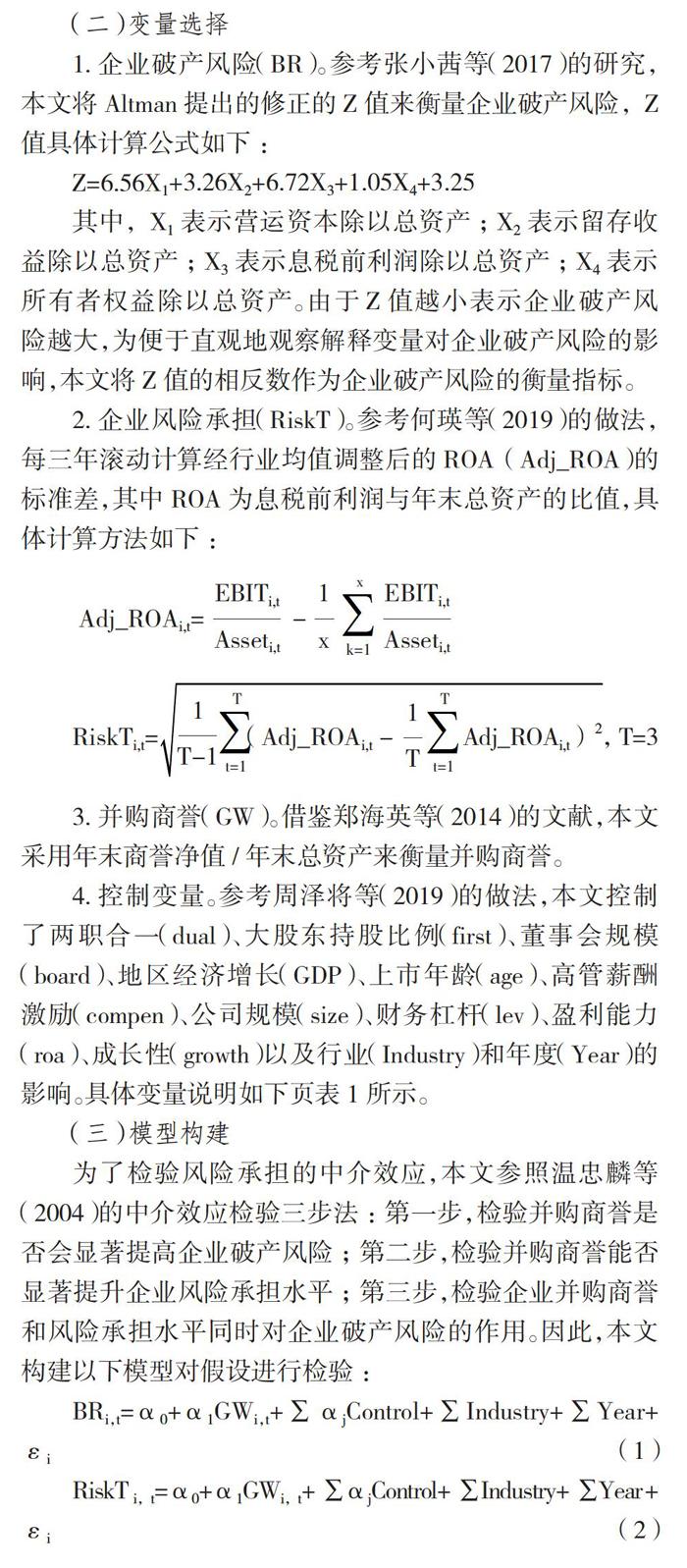

Adj_ROAi,t= -

RiskTi,t= (Adj_ROAi,t - Adj_ROAi,t)2,T=3

3.并購商誉(GW)。借鉴郑海英等(2014)的文献,本文采用年末商誉净值/年末总资产来衡量并购商誉。

4.控制变量。参考周泽将等(2019)的做法,本文控制了两职合一(dual)、大股东持股比例(first)、董事会规模(board)、地区经济增长(GDP)、上市年龄(age)、高管薪酬激励(compen)、公司规模(size)、财务杠杆(lev)、盈利能力(roa)、成长性(growth)以及行业(Industry)和年度(Year)的影响。具体变量说明如下页表1所示。

(三)模型构建

为了检验风险承担的中介效应,本文参照温忠麟等(2004)的中介效应检验三步法:第一步,检验并购商誉是否会显著提高企业破产风险;第二步,检验并购商誉能否显著提升企业风险承担水平;第三步,检验企业并购商誉和风险承担水平同时对企业破产风险的作用。因此,本文构建以下模型对假设进行检验:

BRi,t=α0+α1GWi,t+∑αjControl+∑Industry+∑Year+εi (1)

RiskT i,t=α0+α1GWi,t+∑αjControl+∑Industry+∑Year+

εi (2)

BRi,t=α0+α1GWi,t+α2RiskT i,t+∑αjControl+∑Industry

+∑Year+εi (3)

四、实证结果分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。从表2可以看出,BR均值为-7.91,最小值为-26.53,最大值为-1.39,说明有些样本之间破产风险的差异很大。并购商誉GW的均值为0.04,说明企业期末商誉净额平均约为期末总资产的4%,而最小值约为0,最大值为0.43,说明样本中企业商誉规模相差很大,有些企业的商誉资产过高很可能面临商誉减值的风险;企业风险承担水平RiskT的平均数和标准差均为0.03,说明相对而言企业的风险承担比较稳定。

(二)多元回归结果

表3报告了多元回归模型的实证结果。从表3第(1)列可以看出,企业破产风险BR与并购商誉GW相关系数为5.744,在1%的水平上显著正相关,说明在控制了其他变量对被解释变量BR的影响情况下,并购商誉越多,企业破产风险越高,验证了本文的假设1。过多的商誉资产在一定程度上会施压于企业财务绩效,一旦被合并方业绩承诺不达标,则很可能发生商誉减值,拖累企业业绩,进一步提升了企业破产的风险。表3第(2)列列示了并购商誉GW与企业风险承担水平RiskT的回归结果:并购商誉与企业风险承担正相关,且在1%的水平上通过了假设检验,说明商誉资产能够提升企业风险承担水平,验证了中介效应检验的第二步。根据表3第(3)列,在同时加入解释变量GW和中介变量RiskT后,企业风险承担RiskT与破产风险BR在5%水平上显著正相关,且并购商誉GW与企业破产风险BR在1%水平上显著正相关,说明企业风险承担在并购商誉与破产风险之间起到了部分中介作用,本文的假设2得到验证。

(三)稳健性检验

1.Heckman两阶段模型。为避免可能存在的样本自选择问题和内生性问题,本文采用Heckman两阶段模型重新进行估计。第一步,采用probit模型估计并购商誉GW并计算出逆米尔斯比率(IMR),借鉴张新民等(2018)、傅超等(2015)的研究,本文在已有控制变量的基础上控制了管理层持股(esh)、市账比(mtb)、四大审计(big4)的影响,此外还加入了同行业同年度其他企业并购商誉均值(OtherGW)这一外生变量;第二步,将前面计算出来的IMR加入原有回归模型进行估计。结果表明上述研究结论依然不变。

2.更换代理变量。参考何瑛等(2019)的做法,本文将每三年滚动计算的经行业均值调整后的ROA(Adj_ROA)的极差作为企业风险承担水平的代理变量,计算公式为:

RiskT i,t=Max(Adj_ROA i,t)-Min(Adj_ROA i,t)

结果与前文研究结论一致。

五、结论

本文以2007—2016年我国A股上市公司为研究对象,实证检验了并购商誉与企业破产风险的关系以及风险承担的中介效应。研究发现:商誉规模的扩大会显著提高企业破产风险;企业风险承担在并购商誉与企业破产风险之间发挥了部分中介作用。上述研究结论经过稳健性检验之后依然成立。

本文是在我国A股市场商誉“爆雷”以致企业严重亏损的现实背景下,基于并购商誉视角对企业破产风险影响的研究尝试,研究结论具有重要的理论和现实意义。在理论上,基于并购商誉视角研究其对企业风险承担和破产风险的影响,拓展了商誉的研究范围,对国内有关商誉与企业破产风險、企业风险承担与破产风险的研究做了有益的补充。在现实意义上,本文研究有助于提高投资者对企业巨额商誉的关注,以更好地识别企业破产的风险;引起监管者对产生高商誉并购行为的重视,制定有关法律法规以规范商誉及商誉减值准备计提行为;有助于提高企业对商誉资产可能带来风险的重视,及时采取合理措施以防范破产的风险。

【主要参考文献】

[1] 张新民,祝继高.经营资产结构影响高商誉企业的市场价值吗——基于A股上市公司的实证研究[J].南开管理评论,2019,22(02):114-127.

[2] Wright P,Kroll M,Elenkov D.Acquisition returns, increase in firm size,and chief executive officer compensation:The moderating role of monitoring[J].Academy of Management journal,2002,45(3):599-608.

[3] 吕忠宏,范思萌.并购商誉对企业财务业绩的影响——基于上市公司的经验数据[J].东南大学学报(哲学社会科学版),2016,18(S2):17-20.

[4] Shahwan Y.The Australian market perception of goodwill and identifiable intangibles[J].Journal of Applied Business Research(JABR),2004,20(4).

[5] Harford J,Li K.Decoupling CEO wealth and firm performance:The case of acquiring CEOs[J].The Journal of Finance,2007,62(2):917-949.

[6] 李丹蒙,叶建芳,卢思绮,曾森.管理层过度自信、产权性质与并购商誉[J].会计研究,2018,(10):50-57.

[7] 潘红波,饶晓琼,张哲.并购套利观:来自内部人减持的经验证据[J].经济管理,2019,41(03):107-123.

[8] 韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险[J].证券市场导报,2019,(03):59-70.

[9] 刘星,彭程.负债融资与企业投资决策:破产风险视角的互动关系研究[J].管理工程学报,2009,23(01):104-111.

[10] 李焰,陈才东,黄磊.集团化运作、融资约束与财务风险——基于上海复星集团案例研究[J].管理世界,2007,(12):117-135.

[11] Bhuian,Shahid N,Menguc,Bulent,Bell,Simon J.Just entrepreneurial enough:the moderating effect of entrepreneurship on the relationship between market orientation and performance[J]. Journal of Business Research,2005,58(1):9-17.

[12] 施平.企业增长、规模与财务风险的相关性研究[J].审计与经济研究,2010,25(06):62-67.

[13] 董保宝,葛宝山.新企业风险承担与绩效倒U型关系及机会能力的中介作用研究[J].南开管理评论,2014,17(04):56-65+87.

[14] Ramanna K.The implications of unverifiable fair-value accounting:Evidence from the political economy of goodwill accounting[J].Journal of Accounting and Economics,2008,45(2-3):253-281.

[15] Ramanna K,Watts R L.Evidence on the use of unverifiable estimates in required goodwill impairment[J].Review of Accounting Studies,2012,17(4): 749-780.

[16] 周泽将,胡刘芬,马静,张东旭.商誉与企业风险承担[J].会计研究,2019,(07):21-26.

[17] 张小茜,孙璐佳.抵押品清单扩大、过度杠杆化与企业破产风险——动产抵押法律改革的“双刃剑”效应[J].中国工业经济,2017,(07):175-192.

[18] 何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019,(09):155-173.

[19] 郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?——来自 A 股上市公司的经验证据[J].会计研究,2014,(3): 11-17.

[20] 温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(05):614-620.

[21] 张新民,卿琛,杨道广.内部控制与商誉泡沫的抑制——来自我国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2018,(03):55-65.

[22] 傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,2015,(11):94-108.

[23] 林子昂,钱淑琼.商誉减值的市场反应——基于天神娱乐商誉减值计提的案例分析[J].商业会计,2019,(12):40-43.

猜你喜欢

现代营销·学苑版(2018年4期)2018-06-26

大陆桥视野·下(2018年1期)2018-01-25

西部学刊(2017年8期)2017-09-08

商情(2017年22期)2017-07-18

会计之友(2017年14期)2017-07-17

商业会计(2016年23期)2017-02-22

商业会计(2016年16期)2016-11-15

中国经贸(2016年16期)2016-10-27

会计之友(2014年23期)2014-08-26