国家审计体制与审计功能发挥的关系及改进措施

2020-05-26 01:58王征南

现代企业 2020年4期

王征南

国家审计是国际治理的重要组成部分,国家审计体制反映了社会经济发展对审计的定位与需求。我国的审计工作虽然起步较晚,但已然取得了不小成就,自1983年审计署成立以来,我国已经建立了比较完整的审计组织体系,形成了以审计法为核心的审计监督法律规范体系,依法全面履行审计监督功能成效显著,但是在现行国家审计体制下仍然存在不少问题影响审计功能的发挥。由于我国现行的国家审计体制是行政型审计,审计具有三种职能:监督、评价、鉴证。然而审计的三种固有功能又受到政府审计本质、政府审计需求和政府审计供给等方面的影响,而这些内容与我国的国家审计体制息息相关。因此,本文计划基于审计独立性和审计主题,探究国家审计体制与审计功能发挥的关系,并提出相关建议。

一、文献综述

国家审计体制是国家政体的重要组成部分,我国的审计体制模式是行政型审计,隶属于我国国家行政机关,其监督的对象是国务院和各级地方政府及其部门。罗红生、郑仟曾对我国国家审计体制的现状作出评析,我国国家审计体制不仅是对国家经济发展和审计业务特点等自然属性的体现,而且是对国家民主政治,法制化建设和社会发展等社会属性和社会发展对审计的需求和定位的反映。

对于审计功能的研究,国内文献众多,形成的主流观点有两种,分别是“分属论”和“主从论”,“分属论”认为审计具有监督、评价和鉴证三种职能,国家审计职能属于监督;“主从论”认为无论是国家审计具有监督、评价和鉴证三种职能,只是国家审计更侧重于监督(《审计研究》编辑部,1988)。前任审计长刘家义在2008年提出“免疫系统论”:将一个国家比作一个生命有机体,而在这个生命有机体中,国家审计就好比是免疫系统,人体的免疫系统具有免疫防御、免疫自稳、免疫监视三种基本功能,而国家审计作为国家政治制度的重要组成部分,也具有与人体免疫系统相似的的三种基本功能:抵御、揭示和预防(国家审计功能研究,《中国特色社会主义审计理论研究》课题组,2013)。国家审计功能分为两个维度:固有功能和现实功能。固有功能是国家审计本质决定的,而现实职能是基于其固有功能,由政府审计的需求和供给共同决定,并最终得以实现的国家审计功能(政府审计功能:理论框架和例证分析,郑石桥,2015)。

二、基于审计独立性,探究国家审计体制和审计功能发挥的关系

首先,我们需要分析国家审计体制与审计独立性的关系。保持审计机关必要的独立性是国家审计监督的基本要求,也是保障行政监督效力的根本前提。1977年最高审计机关国际组织代表大会通过《利马宣言》,明确指出“最高审计机关必须独立于被审计单位之外,且不受外来影响,才能客观有效地完成工作任务”。在我国,审计机关的独立性得到了宪法的确认。但是由于我国国家审计属于行政性审计,审计机关隶属于政府,形成了自我监督、“自我评价、自我鉴证”的局面,国家审计实质上是政府的“内部审计”,审计机关独立行使审计监督权的前提是要接受同级政府行政首长的领导。虽然省级政府及其以下的审计机关接受行政首长和上级审计机关双重领导,但地方行政首长对本级审计机关的审计监督的影响力依然很大。在我国行政性审计体制中,国有资源委托代理关系复杂,本级政府不仅作为代理方受到上级政府的委托,而且作为委托方委托给本级国有单位,同时还需委托审计机关对本级国有单位进行审计。本级政府作为双重身份的利益相关者,而审计机关直接受其领导,其审计决策很可能受到利益相关者的影响或压力。当国有资源管理部门是既定标准的决策者,并未违背本级政府制定的既定标准,而违背的是上级政府的既定标准,如果国有资源管理部门的这种违背并未给本级政府带来不利后果,甚至带来有利后果,则本级政府可能会给审计机关以压力或影响,从而降低了审计独立性;如果国有资源管理部门违背了本级政府制定的既定标准,一般来说,本级政府会鼓励审计机关查处,则不会影响审计独立性(政府审计独立性、审计体制和审计权能配置,李笑雪、郑石桥,2015)。

审计主题就是审计人员所要发表审计意见的直接对象,审计过程就是围绕审计主题收集证据并发表审计意见的系统过程。一般来说,审计主题区分为信息和行为两大类。审计主题影响审计主体独立性的因素有三种:审计依据、审计职业判断、审计意见类型。

而审计功能的发挥又受到审计需求的制约,国家审计具有鉴证、评价和监督的功能,根据不同委托人会有不同的审计需求,在不同的时期,同一个委托人也会有不同的审计需求,这样不同的审计需求组合的审计功能就形成了有效需求。我国国家治理构造较为粗糙,行为不合规、行为不合理、制度有缺陷就会比较容易发生,此时,对行为审计、制度审计的需求就较为强烈;当国家治理较为健全时,行为不合规难以发生,行为不合理、制度有缺陷也相对较少,在这种情形下,财务信息审计、非财务信息审计的需求就成为主要的审计需求。所以,国家治理构造的健全程度会影响委托人的审计主题需求,进而影响审计功能需求。

审计功能发挥的影响因素分为两方面:经济社会对审计的客观需求和审计自身的主观能动性(《中国特色社会主义审计理论研究》课题组,2013)。

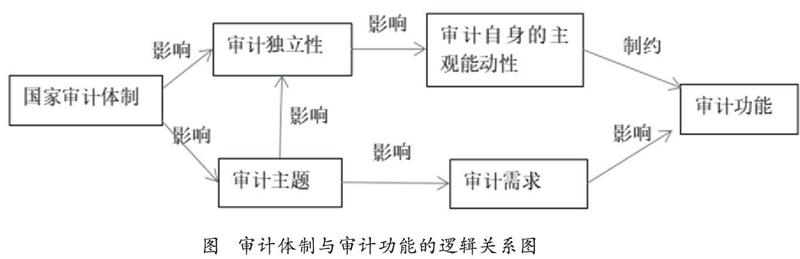

综合上述阐述与分析,我们可以得出,国家审计体制通过审计独立性和审计主题两个方面對审计功能的发挥产生影响。其一是国家审计体制会影响审计机关的独立性,审计机关的独立性会影响审计自身的主观能动性,审计自身的主观能动性会制约审计功能的发挥;其二是国家审计体制会对审计主题产生影响,审计主题一方面影响审计独立性,一方面也对审计需求产生影响,审计需求最终影响审计功能的发挥。由此,本文列出了基于审计独立性视角的国家审计体制与审计功能发挥的逻辑关系图。如图所示。

三、关于国家审计体制如何促进审计功能发挥的改进措施

由于我国国家审计属于行政性审计,审计机关隶属于政府,但是这不意味着审计机关缺乏独立性,根据上述分析,本级政府的审计机关只有在本级的国有资源管理部门违背本级政府的既定标准,但是并未给本级政府带来不利后果,甚至带来有利后果,则本级政府可能会给审计机关以压力或影响,降低了审计的独立性,从而影响审计功能的发挥。在其他情况下,本级政府会鼓励审计机关查处,不会影响审计独立性。因此,我们需要具体问题具体分析,在遇到审计那些对本级政府无害甚至是有利的情况时,本级的审计机关应联系上级的审计机关,要求上级审计机关予以配合,减少本级政府因双重身份造成的机会主义倾向对审计独立性造成影响,保证审计自身的主观能动性,确保审计功能的发挥。

审计功能的第二个影响因素是审计需求。审计需求又受到审计主题的影响,而审计主题分为信息审计和行为审计因为我国国家审计属于行政型审计,行为不合规比较容易发生,所以对行为审计的需求更加强烈。在审计的资源分配和权能分配上应侧重于行为审计,根据我国的审计需求和能力的实际情况进行审计功能定位,是审计功能得到更充分地发挥。

(作者单位:新疆财经大学)

猜你喜欢

河北画报(2023年22期)2023-11-16

潍坊学院学报(2021年3期)2021-08-23

现代营销(创富信息版)(2018年10期)2018-10-12

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国卫生(2016年10期)2016-11-13

中国卫生(2016年11期)2016-11-12

电网与清洁能源(2015年5期)2015-12-29

中国卫生(2015年6期)2015-11-08

首都经济贸易大学学报(2011年1期)2011-03-25