新加坡终身健保计划研究及启示

2020-06-03 06:39赵雪松陈童里扎阿德列提别克邵蓉

广东药科大学学报 2020年3期

赵雪松,陈童,里扎·阿德列提别克,邵蓉

(中国药科大学国际医药商学院,江苏 南京 211198)

新加坡的医疗保障体系从其基本国情出发,在中央公积金制度下,逐步建立了适合本国国情的医保制度,形成了以保健储蓄(Medisave)、健保双全(Medishield)和保健基金(Medifund)为主的“3M”健康保护网,由个人、社会、政府共同承担医疗费用。

终身健保计划(Medishield Life)由健保双全计划进一步改革而来,旨在解决民众对于费用昂贵的大病医疗保障需求,以及保健储蓄计划缺乏社会共济性的问题。本文通过全面介绍新加坡终身健保计划,以期对我国的大病医保有所借鉴。

1 新加坡终身健保计划的形成背景

新加坡于1984年推出强制性医疗储蓄计划——保健储蓄计划(Medisave)。保健储蓄计划是新加坡中央公积金制度的一部分,旨在将个人收入的一部分存入保健储蓄账户,以解决将来的个人或者直系亲属的医疗费用。

随着人口老龄化的加剧、疾病谱的转变,保健储蓄计划因保障范围有限等问题,已无法解决民众对于费用昂贵的大病医疗保障需求,且保健储蓄计划只支持家庭内部成员间的医疗费用支付,缺乏社会共济性,无法有效化解大病风险。在此背景下,新加坡于1990年推出半自愿性的、带有部分商业保险性质的健保双全计划,又被称为大病保险计划[1]。1994年,针对部分民众较高的医疗费用需求,新加坡政府在健保双全计划基础上又进一步推出了增值健保双全计划(Medishield Plus)[2]。

随着人口老龄化趋势愈加严峻和医疗费用不断上涨,为了提供更好的医疗保障,新加坡对健保双全计划进行全面改革。2015年新加坡卫生部计划将健保双全计划升级为终身健保计划。与健保双全计划相比,终身健保提供了更好的医疗保障,无终身索赔金额限制[3]。

作为新加坡医疗保障体系的重要组成部分,自健保双全计划运行以来,尤其是在其改革为终身健保计划后,在保障民众重特大疾病风险中发挥了重要作用。

2 终身健保计划实施方式

终身健保计划由新加坡中央公积金局管理,是一项强制性、全民受保、终身受保的计划。依据全民普及的原则,要求全民(新加坡公民及永久居民)都必须加入这个计划,不能选择退出,具有社会统筹的作用。

2.1 参保资格

终身健保计划的宗旨是全民保险,全民不论年龄、不论健康状况,一律一视同仁纳入保险,覆盖所有的新加坡公民和永久居民,包括年老和之前已经患有疾病的患者。

按照新加坡《终身健保计划法2015》规定,刚出生的新加坡公民在完成出生登记后和永久居民在获得永久居留权的当天便开始受保于终身健保计划,不论身体健康状况。

2.2 缴费机制

2.2.1 缴费要求

终身健保计划的保费可由保健储蓄账户全额支付,如果被保险人的保健储蓄不足或没有保健储蓄账户,直系亲属(如父母和配偶)可以使用他们自己的保健储蓄来代被保险人支付保险费。值得一提的是,对于有严重疾病史(包括癌症、肾衰竭、中风和心脏病)的人群来说,保费会比同龄人群增加30%,但只需支付10年。

终身健保计划的保费需终身缴纳,且随年龄增长而增加。保费基于受保人的下一个生日年龄计算,每年缴纳1次。如未及时缴纳保费,将对延迟缴费处以17%的罚款[3]。中央公积金不接受现金缴纳保费,应先将现金存入个人保健储蓄账户。

2.2.2 国家补贴

终身健保计划是强制性的保险,如果被保险人自己没有能力支付又没有家人支持来帮助他们支付终身健保计划保费时,政府将为他们兜底支付保费。同时,政府还提供其他大量支持以保证投保人能够负担得起终身健保计划缴纳的保费。除此之外,政府还有3种类型的补贴:

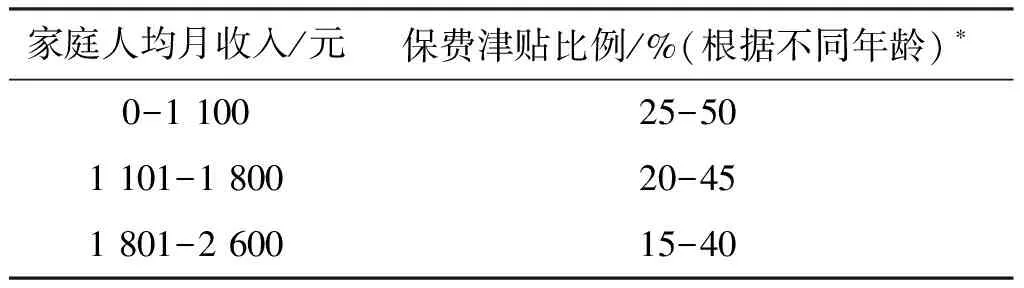

一、针对中低收入层的永久津贴。新加坡政府将同时满足以住在组屋或者年值不超过21 000万新币的私宅,家庭人均月收入不超过2 600新币,不可以拥有多个房地产这3个条件的定义为中低收入层。多达三分之二的新加坡居民可获得此项补贴。同为中低收入层,永久居民的补贴只有公民的一半。见表1。

表1 不同家庭人均月收入获得的津贴

Table1Subsidies of different families for monthly income per capita

家庭人均月收入/元保费津贴比例/%(根据不同年龄)∗0-1 10025-501 101-1 80020-451 801-2 60015-40

*给住房年值不超过13 000新币的新加坡人。住房年值13 001新币至21 000新币的新加坡人可获得的津贴应少于10个百分点。

二、建国一代年长者津贴。建国一代是指出生于1949年12月31日或之前并且在1986年12月31日或之前取得新加坡国籍的公民。针对建国一代年长者每年有200~800新币保健储蓄填补和终身健保保费特别津贴(见表2)。所有建国一代所支付的终身健保保费,低于原健保双全所需支付的保费。

表2 建国一代可获得津贴占保费的比率

Table2Ratio of subsidies to premiums for the founding generation

下一次生日年龄/a可获得津贴占保费的比例/%67-704071-8045-5481-9054-59>9060

三、针对全体国人的过渡性补贴。参保人在获得适用津贴后,如果所需缴纳的终身健保保费比之前的健保双全保费高,其保费增幅将在终身健保推出的前4年获得过渡津贴。

2.2.3 保费回扣

在终身健保计划下,受保人会在工作期间付较高的保费,以便年老时可以获得保费回扣以减轻年老时的保费负担。这有助于更加均匀地分配受保人一生中需缴交的保费,在年龄较大时对保费的增加起着缓和的作用。

保费回扣的多少取决于在该计划下的投保期,越早加入终身健保,所获得的保费回扣越高,保费回扣将根据终身健保计划的实施情况而不时地做出调整,1950年以前出生的新参保者不享有退保资格[4]。见表3。

表3 保费回扣表(受保人在1950年及之后出生)Table 3 Premium rebates (insured born in 1950 and after)

2.3 偿付机制

2.3.1 偿付范围

终身健保计划主要保障发生在公立医院B2级病房、C级病房以及享受津贴门诊治疗的费用。

终身健保规定了不属于保障范围的医疗费用,包括整容和救护车的费用,直接参与国内动乱、骚乱或者罢工而造成的伤害处理,直接或间接由核辐射、战争及相关风险造成的伤害,疫苗,药物成瘾,酗酒,不孕不育、辅助受孕或者避孕,以及变性、产科或堕胎,牙科(意外伤害除外)等。

2.3.2 偿付要求

终身健保计划没有终身封顶线限制,但是每年有10万新币的封顶线限制。为避免医疗资源滥用,并使参保人增强节约意识,新加坡政府对医疗费的支付实行费用分担原则。因此,无论是之前的健保双全还是现在的终身健保,在向保险索赔之前,病人都需要通过保健储蓄或现金支付起付线和自付比例以及医药账单中超过封顶线的部分。

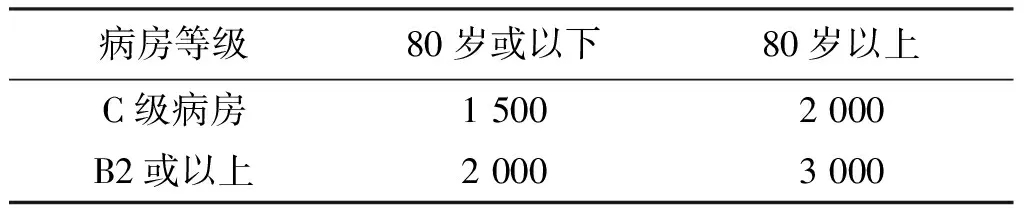

每人每年都有一定额度的起付线费用。门诊无起付线,住院医疗费用起付线则依年龄、病房等级不同而有所差别[5]。见表4。

表4 新加坡终身健保计划住院医疗费用起付线(元)

Table4Deductible for hospitalization of medishield life in Singapore

病房等级80岁或以下80岁以上C级病房1 5002 000B2或以上2 0003 000

达到起付线后,起付线到封顶线之间的费用需要患者按照自付比例支付。门诊自付比例统一为10%;住院医疗费用根据扣除起付线后的可索赔金额不同,自付比例分为10%、5%、3% 3档。费用越高,个人自付比例越低。

针对住院不同级别的病房和门诊的不同项目,新加坡设置了不同的封顶线。如普通病房、加护病房和社区医院病房的每日封顶线分别为700新币、1 200新币和350新币。

2.3.3 与健保双全计划的对比

和健保双全计划相比,终生健保对参保人来说利益明显增加(表5)。例如:

1)每年封顶线从7万提高到10万。终身无封顶线限制;

2)每日普通病房住院封顶线上调。从450新币调高到700新币;而加护病房从900新币调高到1 200新币;

3)用于指定手术和疗程的封顶线上调;

4)住院自付比例减少,从原来的10%-20%,降低至3%-10%。

5)门诊自付比例减少,从原来的20%降低至10%。

2.4 综合终身健保计划

1994年7月,为提高健保双全计划的保障水平,满足部分收入较高民众的医疗需求,新加坡政府推出增值健保双全计划,住院患者可以选择更高级别的病房(A级或B1级)[6]。计划分为A计划和B计划两个等级,A计划承担支付的住院费用每日最高达500新币,B计划承担支付的住院费用每日最高达300新币[7]。

表5 新加坡健保双全和终身健保比较Table 5 Comparison of Singapore's medishield and medishield life

2005年10月,新加坡政府进行了改革,将投保增值健保双全计划35万参保人转交由职总英康保险合作社(Income Insurance Co-operative Ltd,NTUC)管理。此后,政府要求保险公司在设计补充产品时须将终身健保涵盖在内,这样客户将拥有一个包揽两种保险利益的综合终身健保(integrated shield)。参与综合终身健保计划的人除能享受到终身健保计划的保障外还可以受到商业保险公司提供的额外保障。目前综合终身健保计划由职总英康保险合作社、美国友邦人寿、大东方人寿、英杰华人寿、英国保诚人寿、安盛保险和莱佛士健康保险公司共计7家保险公司来运营。

综合终身健保计划由中央公积金局管理的终身健保计划部分,以及私人保险公司提供的额外保障而构成。在实施过程中,参加此计划的参保人保费(终身健保部分的保费与额外受保项目的保费之和)直接交付给商业保险公司,商业保险公司将参保人所支付的终身健保保费转交中央公积金局。

终身健保部分的保费由保健储蓄全额支付,额外受保项目的保费也可由保健储蓄支付,但是支付额度与年龄挂钩。当参保人在下一个生日年满40岁或以下,则可以使用300新币;当参保人的下一个生日年龄为41至70岁,则为600新币;当参保人下一个生日年满71岁,额度则为900新币。

3 终身健保计划的特点

3.1 社会互助共济的风险分担模式

与储蓄保健账户强调个人责任和家庭共济的模式不同,健保双全计划和终身健保计划弥补了保健储蓄“纵向积累”的不足,具有社会统筹的性质,强调社会互助共济的原则,特别是终身健保计划取代健保双全计划后,向着全民、终身、强制方向发展,进一步强化了公平性、共济性的价值取向。

3.2 个人、家庭与政府共同筹资

终身健保计划资金强调个人负责,筹资主要来源于保健储蓄计划资金。终身健保计划同时强调家庭的互助共济,参保人既可以为自己投保,也可以为直系亲属投保。此外,政府在终身健保储蓄计划中也承担有限责任,为无法负担终身健保保费、中低收入家庭等特殊人群提供保费津贴,提高特殊人群的参保能力。

3.3 引入商业保险公司参与运作

综合终身健保计划除了包括中央公积金局管理的终身健保计划部分,还包括商业保险公司承担的私人医疗保险,提供的额外保障。额外保障部分由政府指定的商业保险公司直接承办,并提供相应的保险服务。通过政府对商业保险公司的政策引导,减少或者禁止商业保险与终身保健计划内容的重叠,使其作为现有医保支付的重要补充,在满足多层次医疗需求的同时提高了大病保险服务的质量和效率。

4 启示与建议

2015年《关于全面实施城乡居民大病保险的意见》指出要建立完善我国大病保险制度。

大病保险作为基本医疗保险的补充和延伸,在解决因病致贫、因病返贫问题方面发挥了关键作用。然而,我国的大病保险制度还不完善,存在着筹资水平低、商业保险机构无法发挥专业优势、保障水平不能满足需求等问题。本文基于新加坡终身健保计划的成功经验,对我国城乡居民大病保险的实施提出以下建议。

4.1 提高资金统筹水平

目前我国城乡居民大病保险的资金统筹水平较低,以县级、市级统筹为主,省级统筹仍然很少。在大病保险的运行过程中,有些地区会存在资金亏损,而有些地区能够有一定的资金结余。资金统筹水平偏低,则影响了大病保险基金的使用率,无法发挥大病保险社会互助互济的作用。

新加坡国土面积小、人口数量少,通过全民、终身、强制的国家层面的资金统筹,有利于保险基金合理、充分的使用。我国国土面积大、人口基数大,且各地的经济发展水平不一,无法进行国家层面的大病保险统筹。因此,建议各地应在县级、市级统筹的基础上,加快推进省级统筹,通过完善的运行机制,使大病保险基金更好地可持续运营。

4.2 发挥商业保险机构的精算优势,提高保障水平

我国城乡居民大病保险所采取的主要形式是政府发挥筹资标准、报销范围、报销比例、就医和结算管理等政策制定的主导作用,商业保险机构承办大病保险的具体业务,在责任承担上采用共担的形式。在实际运行中,大病保险的保障水平不能满足需求,商业保险机构无法发挥出专业的精算优势,更多的是扮演“出纳”角色,仅仅对大病保险费用进行核销。

为了降低重大疾病患者的高额医疗费用负担,新加坡采用了多样化的保障措施,例如提供保费津贴、保费回扣、降低自付比例、提高封顶线等,弥补了保健储蓄不足以应付重病患者医疗费用的缺口。我国可借助商业保险机构的精算优势,通过其对医保大数据的分析帮助政府优化大病保险方案。各地应当结合经济的整体发展水平和筹资水平,采用综合措施如提高政府在筹资中的投入、建立多渠道的大病保障筹资机制、降低起付线、扩大报销范围和比例,切实减轻公众的大病医疗费用负担,避免因病致贫、因病返贫等问题。

4.3 发挥商业保险的作用,构建多层次医疗保障体系

新加坡在为国民提供大病医疗保障的同时,通过指定的商业保险公司引入市场竞争机制,既提高了大病保险的运行效率,又为公众提供了多样化的保障选择,满足了多层次的医疗保障需求。

近年来,我国商业保险发展迅速,发展潜力巨大,但是覆盖面仍有待增加。我国可将商业保险作为市场化的风险分担机制,对现有的大病保险实行补充、替代,从而丰富保障层次、满足参保人多样化需求。承担大病保险的商业保险机构可以根据当地的大病保险方案推出特色商业保险产品,从而扩大大病保险的保障范围,满足患者个性化、多样化的需求。同时政府需要发挥好对商业保险的监管作用,利用政府和市场的共同作用,做到优势互补,提高大病保险服务的质量和效率。

猜你喜欢

中国-东盟博览(旅游版)(2021年5期)2021-08-06

数学年刊A辑(中文版)(2021年1期)2021-06-09

上海商业(2021年2期)2021-01-30

天津诗人(2020年3期)2020-09-24

环球时报(2020-05-21)2020-05-21

劳动保护(2019年3期)2019-05-16

数学物理学报(2019年2期)2019-05-10

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

数学大王·中高年级(2017年10期)2017-10-31