单亲家庭的财务规划

2020-06-19 08:19吴辉

理财·市场版 2020年4期

吴辉

生活总是多变,风险随时降临,为了应对未知,单亲家庭更需要强大的保护罩来守护亲人。单亲的父女二人,其保险该如何规划?

Y先生,坐标北京。自从离异,Y先生就没有再婚,独自抚养一个14岁的女儿。女儿就读北京某高中一年级。今年40岁的他,目前任职某世界500强企业,年薪40万元,月供5000元,还剩20年,家庭生活开销每月1.5万元。

年内Y先生打算购买一辆代步车,预算1.5万元。另外,以后若碰到合适的对象,Y先生也可能再婚,所以想给14岁的女儿留一笔专属的资金。

规划需求:

1.父女二人的保险配置;?2.给女儿留一笔专属资金;?3.购车计划。

40岁的Y先生,虽然年薪不错,但相应的开支也不少,一年开支24万元,每年结余16万元,结余比率40%。

一、风险保障需求解决

对Y先生来说,当下最主要的责任就是抚养14岁的女儿以及自己年迈的父母。而对孩子和老人来说,Y先生就是给他们安全感的最大保障,所以Y先生的保障保额,需要覆盖他的责任。

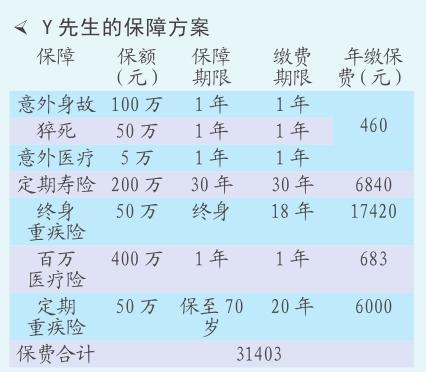

依据“保险双十”原则,Y先生的保额最好是收入的10倍,保费支出是收入的10%。也就是说,Y先生的风险保额定为400万元比较合适,但年缴保费支出需要控制在4万元以内。以Y先生40岁的年龄来看,要达到这样的目标,保险方案配置上,需要消费型保险解决高额保额需求。

首先,身故方面,定期寿险的保额一方面要覆盖房贷责任100万元,另一方面还要兼顾覆盖家庭责任方面,比如孩子的养育、老人的贍养等。所以定200万元比较合适,年缴保费6840元,保障30年。30年后,Y先生70岁,也尽到了赡养父母的责任,房贷责任没了,孩子也早毕业找工作,可以解决自己的温饱。

其次,医疗方面,百万医疗险的保额有400万元,一年保费几百元,小费用撬起大杠杆。在责任最重最需要医治的时候,不用担心高额的医疗费用。百万医疗险5年保证续保,5年一个费率档,随着年龄的增长,保费会上涨。

再次,意外方面,也是消费型的保险,一年460元的保费,可以拥有100万元的意外身故和50万元的猝死责任,以及5万元的意外医疗,真正解决每个人的风险需求。

最后,重疾方面,是终身的重疾险+定期重疾险,100万元保额,一年保费2万多元,其中定期重疾险保至70周岁,也是为了规避责任最重的时候,有100万元的收入补偿。终身重疾险,保费最贵,是因为这笔50万元的保额是一定会赔付。即使这一生平安,没有发生重疾,那这50万元是留给孩子的。

Y先生的女儿今年14岁,没有养家责任,作为未成年人,身故赔付保额有50万元的限制,所以女儿的风险保障可以考虑50万元意外险+30万元重疾险+400万元的医疗险。重疾方面,Y先生作为投保人,一定要附加上投保人豁免,这样即使Y先生出现极端情况,没有再缴费能力,也可以豁免后期所有缴费,女儿的这份保单效力也不会终止。

综上风险保障方案,Y先生一年的保费合计36532.52元,在4万元预算之内,经济压力不至于太大。

二、女儿专属资金方案解决

若碰到合适的对象,Y先生可能再婚,所以想给14岁的女儿留一笔专属的资金。最好的方式是通过年金保险或终身寿险,指定女儿为受益人解决。

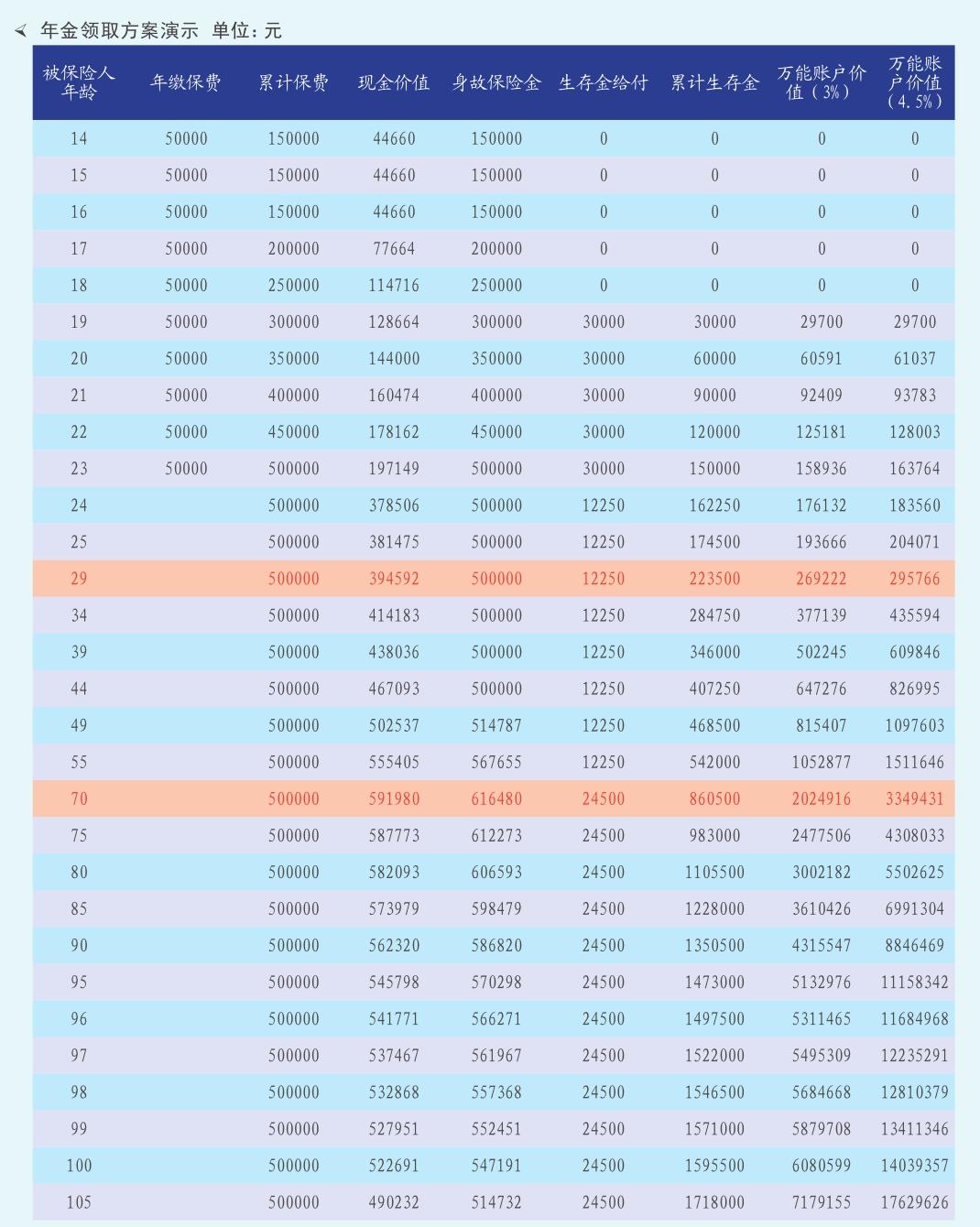

鉴于女儿还在求学阶段,在她上大学期间很可能有教育金需求,所以Y先生可以考虑年缴5万元,缴费10年,总保费50万元。在女儿19岁至23岁,每年给付3万元,可以用来补充教育金,也可以不领取放在万能账户里,最低保障结算利率3%,当下保障结算利率6%,以4.5%的中档结算利率来看的话,这个万能账户里的钱会像滚雪球一样越滚越大。当被保险人29岁时,账户里现金价值394592元+269222元(万能账户4.5%)=663814元作为婚嫁金或创业金。当被保险人70岁时,账户里现金价值591980+2024916(万能账户4.5%)=2616896元作为养老(详见年金领取方案)。

三、购车需求解决

年内Y先生还打算购买一辆代步车,预算15万元。前两个诉求解决后,Y先生的年结余将由16万元降为7万元,要想在今年购买汽车,没办法全款,只能贷款。不过,鉴于4S店分期买车存猫腻,实际购车并不划算。Y先生可以考虑信用卡贷款买车的方式,信用卡贷款12万元,每月还3000多元的本金,贷款3年。

全款购买15万元的汽车,不用在4S店捆绑购买车险,可以节省一部分车险保费,另外也没有分期购车的金融服务费、GPRS等费用。

另外,如果购买汽车不是刚性需求的话,建议Y先生延迟购买或是不买。因为买了一辆车回来后,就相当于要再养一个孩子,每个月的汽油费、停车费等刚性开支,再加上汽车维护保养、车险保费、违章罚款等费用,一个月可能新增2000元甚至更多的开支。再加上信用卡贷款买车,需要额外新增三四千元的还款支出,所以到时候存在入不敷出的风险。

猜你喜欢

理财·市场版(2020年6期)2020-07-05

文萃报·周五版(2020年49期)2020-01-07

经理人·中国保险家(2019年3期)2019-09-10

漫画月刊·哈版(2019年5期)2019-05-26

投资者报(2018年39期)2018-10-10

大众理财顾问(2018年9期)2018-09-14

投资者报(2018年15期)2018-04-24

作文大王·低年级(2017年1期)2017-02-16

小猕猴学习画刊(2015年5期)2015-05-26

幼儿智力世界(2009年10期)2009-11-28