商业地产如何玩转跨界投资

2020-06-27 14:03

中国房地产·市场版 2020年5期

摘要:商业地产已进入存量时代,城镇化和城市更新需求推动不动产资管公司以及外资机构积极投资于一二线城市的核心物业资产,进行精细化运营获取增值收益。世联评估拥有专业的技术团队和多年的土地房地产及资产评估经验,将能够为商业地产的股权投资和交易提供专业可靠的评估、咨询服务。

关键词:存量时代;商业地产融资;运营为王

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2020)05-0046-49 收稿日期:2020-03-24

1 商业地产进入存f时代

随着国家调控政策的逐步深入和精细化,中国房地产行业由高速增长逐步过渡到平稳增长的阶段,高质量发展成为行业转型的新要求。中国房地产改革的深入和存量时代的来临使得猛增长的发展模式成为过去式,房地产进入平稳健康发展的新周期。

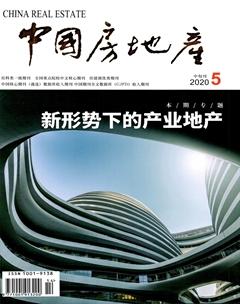

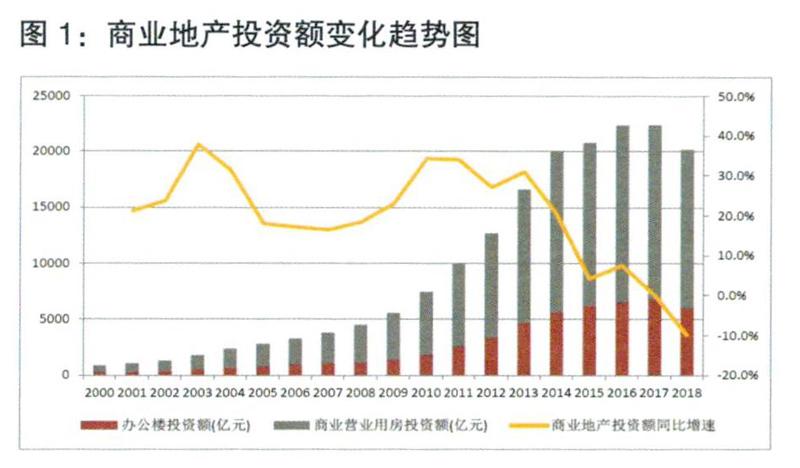

目前我国商业地产也已进入存量时代。在供应端,商业地产中的商业营业用房、办公楼已过了投资高峰期,2018年商业地产开发投资额为20173.42亿元,增速下滑严重,同比下降9.95%。商业地产开发投资额占整个房地产开发投资额比重继续下降,其中办公楼开发投资额占比4.99%,下降1.17个百分點;商业营业用房开发投资额占比11.79%,下降2.45个百分点。2019年办公楼新开工面积为7084万平方米,同比上升17.1%;商业营业用房为18936万平方米,同比下降0.4%。在需求端,2019年全国办公楼和商业营业用房销售面积分别为3723万平方米和10173万平方米,较上年分别下降14.7%和15.0%。库存压力依然较大,2019年末,全国办公楼待售面积为3800万平方米,同比上升4.1%;商业营业用房待售面积13282万平方米,同比下降3.7%。

存量市场的新周期下,专业的资产管理运营成为满足商业地产高质量发展的重要途径。随着运营和资本的竞争日趋激烈,挖掘存量市场,提高资产管理的“自我造血能力”,成为市场竞争的关键。存量物业资产的管理、运营、买卖、租赁和金融化等,成为行业关注的大市场,也吸引了房企和持有型基金更多的投入,见图1、图2、图3、图4。

2 商业地产存量市场促进行业精细化运营

2.1 城镇化和城市更新需求使得不动产资管公司聚焦于一二线城市的核心商业存量资产

2019年我国的城镇化率为60.6%,与发达国家相比,仍有较大的上升空间。部分核心城市存在更新需求,大量的旧厂房、酒店、办公楼需要改建、升级。同时也存在着大规模区域开发的机会,由政府主导,以雄安新区和珠三角的大湾区开发为代表。国内不动产资产管理公司热衷于投资一二线城市的更新改造项目,寻找一些现在比较老旧、资产运营质量不高、价值被低估的存量资产,收购后进行重新定位、改造和运营管理,通常在经过改造、运营的资产价值提升后,以整售或者资产证券化的形式实现大宗资产的退出,为投资人赢得收益。根据我们的评估数据所得,一二线城市的商业零售和甲级写字楼等商业地产、物流地产的资本化率为4%-7%,与实体经济增长水平相适应,并跑赢CPI,具备较强的抗通胀能力。相较其他大类资产而言,商业地产的收益率较为稳定,且高于国债收益率。基于全球维度来看,收益率水平亦高于纽约、我国香港地区等中心城市的收益率。因此,中国商业地产市场吸引了国内和国际投资者的广泛关注和参与,见表1、表2、图5、图6。

2.2 CMBS和类REITs助力商业地产融资

存量商业地产投资相比于传统的PE投资,不仅投资过程更为复杂,而且资本结构也更加复杂,涉及到股本金、银行贷款、资产支持证券、夹层融资等。在美国存量不动产的持有结构里面,证券化产品和私募基金是主流,商业地产投资包括REITs被作为一类中等收益的金融产品在市场上供应。完整的存量商业物业可以提供一个3-5年的投资品种。在美国CMBS占到它的商业地产融资的40%,在中国,根据资产权属区分,商业地产资产证券化主要有3种模式,以持有商业地产产权为特征的类REITs产品,以持有抵押贷款债权为特征的CMBS产品,以及以各类商业地产相关收益权为特征的ABS产品。从2014年中信启航专项计划(以中信证券办公楼作为标的的ABS产品)开始,商业地产资产证券化逐步成为了国内REITs概念产品的重要运作载体。2019年,CMBS和REITs分别发行1023.18亿元和503.53亿元,同比增长28.1%和81.4%。CMBS和类REITs的发展将会使商业物业融资效率大大提高,有望实现业主持有物业的正杠杆。持有物业的正杠杆,有利于吸引权益类资本进人,同时由于债项工具的低利率实际上也将大量机构资金从债项投资挤人权益类资本,使REITs从估值角度具有了普遍复制的意义和可能性。

不动产资管公司主要倾向机构化募资,约60-70%的资金来自于专业的投资机构、保险等金融机构。它们用CMBS或者类REITs盘活开发商的资产,盘活之后再进行并购、扩张。单纯依靠表内资金做并购扩张是不可能的,还要有表外的权益项资金来配合,即并购基金,见图7、图8。

2.3 存量资产时代,运营为王

在宏观层面,紧跟国家战略和居民消费需求变化。近年来,国内消费升级和旅游、文化、教育、养老和健康“五大幸福产业”为商业地产业态变革和发展提供了新的机遇。例如,“全面二孩”政策促进了母婴行业的消费升级和整体发展,催生了以儿童为核心的服务型商业综合体。国家财政支持的双创政策使得“众创空间”“共享办公”等新型商业物业成为行业新宠,拉动了办公物业租金的小幅提升。在国家乡村振兴战略的驱动下,生态旅游、特色小镇、田园综合体等区域产业特色商业地产项目应运而生。

在微观层面,不动产资管公司在收购完成后,可以按照区域租户的偏好和市场前期调研情况,对不动产进行系列更新改造;同时也可聘请五大行或借鉴它们的物业管理服务经验,以提升客户体验,吸引优质租户人驻。

随着房地产行业的跨界融合愈演愈烈,在5G、大数据、AI系统、智能化等新技术的影响下,房地产和科技创新相互渗透和融合,行业整体趋向于精细化运营。科技与互联网技术的发展,以及物联网、大数据的应用,业务线上化、流程智能化、报表数据化为实现精细化管理和运营提供了有力工具。

2.4 公募REITs推出将有利于完善退出渠道,盘活存量市场

不动产资管公司在对物业资产进行更新改造、运营获得租金收益之后,多以REITs的形式通过上市退出,或整體出售给机构投资人,实现良好的增值收益。

目前,监管层正在为推出公募REITs积极准备。我国商业地产大宗交易流动性有限,约50万亿元规模的大中城市商业地产大宗成交量仅不足2000亿元,因此亟需推出公募REITs以盘活市场。公募REITs推进需要在满足当前《证券法》和《基金法》大框架下进行适度创新,寻求合适推进路径,明确产品定义与要求、参与机构权责、信息披露要求、投资者保护机制和交易规则。避免双重征税、税收中性的逐步实现将可以推动REITs更快速发展,通过系统性的税制支持来合理降低发行人和投资人的税负成本。同时,公募REITs将能够帮助广大个人投资者有机会跨越投资门槛和地域限制,投入到具有稳定收益和增长潜力的热点城市优质商业物业中,均衡地享受城镇化所带来的资产增值,减缓不同城市居民存量财富差距的扩大。

2.5 外资机构积极布局中国商业地产市场

外资机构可以说是地产基金模式的先行者和引入者,以股权投资为主,主要投资策略为核心型和增值型,追求长期投资以及安全性高、抗风险能力强的成熟物业,投资标的多集中在一线城市的核心地段。近年来,外资机构越来越多投资于国内市场,究其原因,主要有以下三个方面:第一,在目前国内房地产金融“去杠杆”的环境下,那些融资乏力、现金流紧缺的企业都会选择出售资产,因此给予外资机构诸多投资机会。加之欧美国家接近于0的利率甚或负利率,外资系公司融资成本相对低廉。第二,外资机构的有限合伙人多为国家主权基金、养老基金、机构投资人,在全球范围内配置资产,追求安全性高、抗风险能力强、基于长期投资的成熟物业。第三,中国的城镇化进程给予城市更新巨大机会。随着近年来主要城市更新改造项目的增多和深入,外资机构越来越多地投资于大型甚至超大型的商办综合体,其中超过一半包含了可以改造成写字楼(以及联合办公)的综合体物业。

文章来源:本文由深圳市世联土地房地产评估有限公司供稿。