新债务重组准则下以房抵债的税会处理

2020-06-29 07:19卜繁强

国际商务财会 2020年6期

关键词:债务重组

卜繁强

【摘要】债务重组准则修订后,新准则适用范围扩大,会计处理方法有新变化。文章以房地产开发企业和建筑企业以房抵顶工程款为例,探讨其会计处理和税务处理。

【关键词】债务重组;以房抵债;税会差异

【中图分类号】F272.92

在建设施工领域,以房抵顶工程款是常见的现象。《企业会计准则第12号——债务重组》(以下称新债务重组准则)修订发布后,以房抵债业务会计处理有了新的变化,税会差异进一步加大。笔者以建筑房地产开发企业为例,分析其以房抵顶工程款的税会处理。

一、新准则适用范围及会计处理新变化

新债务重组准则不再以“债务人发生财务困难”和“债权人作出让步”作为判断标准,扩大了债务重组准则的适用范围,建筑企业只要发生以房抵债业务,无论业主是否发生财务困难,也无论抵债的不动产公允价值是否低于应收账款账面价值,均应按照新债务重组准则进行会计处理。

房地产开发企业以开发产品抵偿工程款,属于新债务重组准则中的债务人以非金融资产清偿债务,其会计处理与原债务重组准则相比发生了较大变化。

(一)债权人会计处理

债权人以所放弃债权的公允价值和可直接归属于该资产的相关费用,作为抵债资产的入账价值,所放弃债权的公允价值与其账面价值的差额,计入当期损益。

新债务重组准则以放弃债权的公允价值作为抵债资产的初始计量基础,改变了原债务重组准则以受让资产公允价值计量的做法,与存货、长期股权投资、固定资产等其他准则对资产的初始计量方式保持一致。原债务重组准则下,债权人作出让步导致的损失,在“营业外支出”科目中核算,新债务重组准则将重组债权视为金融资产,其公允价值与账面价值之差,在“投资收益”科目中核算。

(二)债务人会计处理

债务人应当在相关资产和所清偿债务符合终止确认条件时予以终止确认,所清偿债务账面价值与转让资产账面价值之间的差额计入当期损益。

原债务重组准则要求债务人首先确定偿债资产的公允价值,然后将偿债资产的公允价值与所清偿债务的账面价值之差确认为债务重组损益,再将偿债资产的公允价值与其账面价值之差确认为资产处置损益。实务中,对两者进行区分不符合成本效益原则,新债务重组准则将其予以合并,统一在“其他收益——债务重组收益”科目反映,简化了债务人的会计处理。

二、增值税和所得税的处理

(一)增值税的处理

房地产开发企业以开发产品偿债,属于增值税的应税行为,应当在不动产交付时发生纳税义务,按照适用税率或征收率计算缴纳增值税,向建筑企业开具销售不动产的增值税发票。根据现行增值税政策的规定,房地产开发企业以房抵债,没有取得以货币资金计量的销售额,应当按照其最近时期销售同类不动产的平均价格确定销售额,即应以市场公允价值作为销售额。

建筑企业接受以房抵债,可以分解为两笔业务,一是购买不动产,取得增值税专用发票上注明的进项税额符合条件的可以抵扣;二是视同收到业主欠付的工程款,收款当天发生纳税义务,应当按照适用税率或征收率计算缴纳增值税,向房地产开发企业开具建筑服务业的增值税发票。销售额应以抵债协议中约定抵偿的金额为准。

(二)企业所得税的处理

对建筑企业而言,抵债资产的计税基础应为不动产的公允价值,即房地产开发企业开具的专票上注明的不含税金额(如抵债资产属于不得抵扣进项的情形,则为含税金额),这一金额通常情况下会与抵债资产的入账价值存在差异,进而形成暂时性差异,后续计提折旧时需要进行纳税调整。

对房地产开发企业而言,以房抵债业务的企业所得税与会计处理一般不存在差异,无需进行纳税调整。特定情形下,如房地产开发企业在债务重组中取得债务重组所得,符合《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第六条第(一)款关于特殊性税务处理的规定,在对债务重组所得按五年均匀计入应纳税所得额时,需要将“其他收益—债务重组收益”会计科目中核算的资产处置损益部分剔除。

三、案例分析

(一)案例背景

甲公司为房地产公司,乙公司为建筑公司,均适用企业会计准则,甲公司欠付乙公司工程款545万元,對应项目为一般计税项目,税率为9%,合同约定的付款日期是2020年5月8日,乙公司对此债权以摊余成本进行计量。

1.初始确认分录为:

借:应收账款 545万

贷:合同结算——价款结算 500万

应交税费——待转销项税额 45万

截至债务重组日,乙公司对此笔债权已计提坏账准备95万元。

2.甲公司对此笔债务以摊余成本进行计量,初始确认分录为:

借:开发成本——建安工程费 500万

其他应付款——待转税额 45万

贷:应付账款 545万

3.2020年5月9日,经甲乙公司协商,甲公司拟以其开发的一栋商铺抵偿给乙公司,抵偿之后,双方债权债务结清。该栋商铺的成本为360万元,根据甲公司最近时期同类房屋销售价格计算,其市场价格为436万元,适用增值税税率为9%。

4.2020年5月11日,甲乙双方办理了商铺交付手续,甲公司向乙公司开具不动产增值税专用发票1张,金额400万元,税额36万元,乙公司向甲公司开具建筑服务增值税专用发票1张,金额500万元,税额45万元。

抵债当日,乙公司对甲公司的应收账款公允价值为460万元,乙公司缴纳契税等税费13万元。乙公司将此商铺作为固定资产核算。

(二)税会处理

1.乙公司在对固定资产初始确认时,应以放弃债权的公允价值460万元和支付的相关税费13万元作为入账价值,放弃债权的公允价值460万元与其账面价值450(545-95)万元之差,计入“投资收益”科目。

借:固定资产 473万

壞账准备 95万

贷:应收账款 545万

银行存款 13万

投资收益 10万

由于甲公司给乙公司开具了专用发票,对应的税额为36万元,乙公司可以抵扣进项税,应对固定资产入账价值进行调整:

借:应交税费——应交增值税(进项税额) 36万

贷:固定资产 36万

至此,固定资产的初始入账价值为437万元,此外,乙公司提供建筑服务本月发生纳税义务,应确认销项税额45万元:

借:应交税费——待转销项税额 45万

贷:应交税费——应交增值税(销项税额)45万

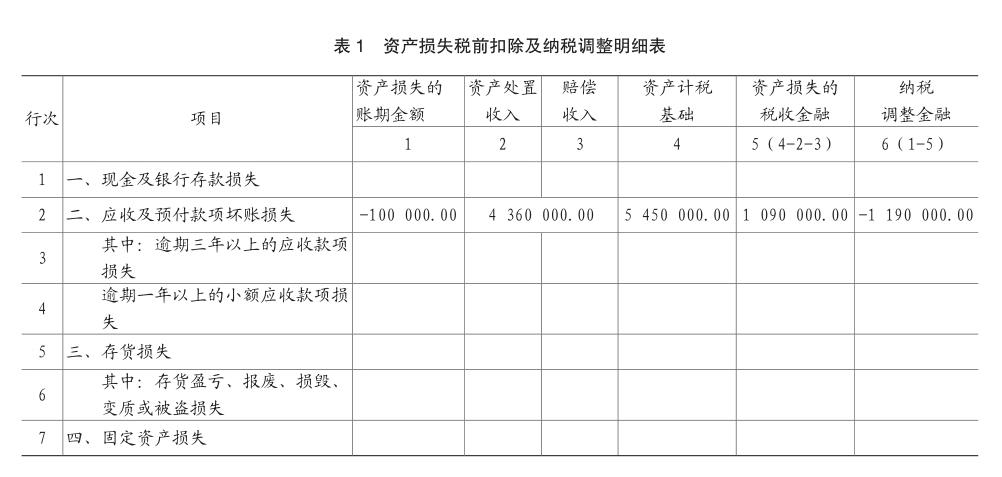

2.乙公司企业所得税的处理。本笔业务,不考虑13万元的契税,实质上是乙公司以计税基础为545万元的应收账款,换取了甲公司含税公允价值为436万元的不动产,“亏损”了109万元,账面上又确认了收益10万元,因此应通过A105090表调减当期应纳税所得额119万元,如表1所示。

乙公司固定资产的计税基础为413万元,与发票上不含税金额与契税完税凭证记载的金额之和相等,账面价值437万元,产生应纳税暂时性差异24万元,确认递延所得税负债24万元×25%= 6万元:

借:所得税费用 6万

贷:递延所得税负债 6万

3.甲公司以非金融资产清偿债务,不再区分资产处置损益和债务重组损益,即便是存货,也不确认主营业务收入,而是将所清偿债务账面价值545万元与转让资产账面价值360万元之差,扣除应确认的销项税额36万元之后,余额计入“其他收益—债务重组收益”科目。

借:应付账款 545万

贷:开发产品 360万

应交税费——应交增值税(销项税额)36万

其他收益—债务重组收益 149万

同时确认可以抵扣的进项税:

借:应交税费—应交增值税(进项税额) 45万

贷:其他应付款—待转税额 45万4.甲公司企业所得税的处理。由于甲公司账务处理时已经确认了149万元的收益,因此无需再填报A105010申报表的视同销售收入和视同销售成本,149万元全部纳入当年的应纳税所得额。但需注意,甲公司本笔业务确认其他收益149万元,并非全部是债务重组所得,其具体构成包括:存货销售毛利40万元,债权人债务豁免109万元,这个109万元才属于债务重组利得。因此,如果甲公司符合财税〔2009〕59号规定的特殊性税务处理条件,允许五年均匀计入应纳税所得额的金额,只能以109万元为限。

主要参考文献:

[1]财政部会计司编写组.《企业会计准则第12号——债务重组》应用指南[M].中国财政经济出版社,2020.

[2]何广涛.建筑企业增值税管理与会计实务[M].中国财政经济出版社,2020.

猜你喜欢

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年34期)2016-11-24

商场现代化(2016年25期)2016-11-15

商场现代化(2016年25期)2016-11-15

商场现代化(2016年15期)2016-08-23

商(2016年21期)2016-07-06

商场现代化(2016年13期)2016-06-16

商场现代化(2016年14期)2016-06-16