什么原因导致了信贷资源错配?

2020-06-29 07:19延禹

国际商务财会 2020年6期

关键词:信息不对称

延禹

【摘要】文章从微观商业银行行为选择的角度探讨信贷错配产生的原因,发现信贷歧视会引发商业银行的故意错配行为,信息不对称会引发商业银行的无意识错配行为。所有制歧视和规模歧视仍是引发信贷错配的主要原因。在非国有企业和中小企业中,关系歧视对信贷错配的促进作用更加显著;在国有企业和大规模企业中,盈余管理是其相互间竞争信贷资源的重要手段。国家可考虑成立专门的中小企业发展银行和企业成长性评定专家组缓解信贷错配问题。

【关键词】信贷错配;信贷歧视;信息不对称;银行行为

【中图分类号】 F27

一、引言

自2012年以来,我国的经济增长速度逐年放缓,其重要原因是固定资产投资增速的下降和资源的错误配置。于泽等研究发现,导致固定资产投资增速下降的一个主要因素是信贷资源的错误配置,缺乏投资机会的企业获得了大量的贷款,而有更多投资机会的企业往往面临着融资约束的问题。信贷资源的错误配置,会降低我国整体经济的全要素生产率,加大其与发达国家间的差距,对我国的经济增长具有牵制作用。基于此,本文试图探讨导致信贷资源错误配置的原因,为制定相应对策提供理论依据和实证支撑,缓解我国信贷资源错误配置的问题,助力经济增长。

信贷资源错配作为一个重要的金融问题,引起了许多学者的关注和研究。自Hsieh和Klenow研究发现资源(包括劳动和资本)在企业间的错配导致中国和印度的全要素成产率低下后,Banerjee和Moll便试图探索错配的原因,他们发现金融市场的扭曲会带来资源错配问题。张佩和马弘以我国的经验证据表明,我国未实现利率市场化的金融系统造成了信贷错配。于泽等证实了我国信贷错配的存在,并认为我国特有的合意贷款规模管制机制是使得信贷资源配置被进一步扭曲的原因。宏观层面上除了金融市场和金融体制的有效性外,也有学者发现经济波动的增加会加重资源错配现象。另一方面,政府干预和政策倾斜被认定为另一大类会导致资源错配的原因。Guner et al.发现欧洲和日本限制大企業、扶持中小企业的政策造成了资源流向低生产率的中小企业的错配。张敏等研究发现政治关联对于信贷资源的配置效率存在负向作用——政治关联企业更容易获得长期贷款,但却会引致非效率投资。李青原等证实了金融发展会促进中国地区实体经济资本配置效率的提高,但政府干预对此有妨碍作用。此外,马永强等检验了盈余管理与信贷资源配置间的作用,发现我国企业可以通过盈余管理获得更多的银行贷款;很多国内学者认为信贷歧视是导致我国金融资源错配的重要原因。

总的来说,现有的研究多从宏观金融体制、经济波动、政府干预、政策倾斜等角度来分析产生信贷错配的原因,微观角度的探讨也往往关注于个别方面。而本文以商业银行的行为为出发点,试图站在微观的视角,尽可能全面地对造成我国信贷错配的原因进行分析。本文选择商业银行行为的视角,是因为商业银行作为信贷资源的配置者,它们的行为直接导致了“信贷错配”的产生。站在微观商业银行行为的视角系统分析信贷资源错配的原因,有助于深化我们对信贷错配的认识,对于发现解决信贷错配问题的着手点具有重大意义。

本文将银行的信贷错配行为分为两类:一类是故意错配行为,由信贷歧视引发;另一类是无意识错配行为,由信息不对称引发。同时,根据信贷资源配置的非效率状态的定义,本文界定了两类信贷错配:第一类是低效率的企业获得高水平的银行贷款(第一类信贷错配),第二类是高效率的企业获得低水平的银行贷款(第二类信贷错配)。在此基础上,本文采用沪深两市A股上市公司2008年至2018年的数据为研究样本,用企业获得的银行贷款与其效率之间的不匹配来衡量信贷错配,探究信贷歧视和信息不对称对信贷错配的作用。本文的主要贡献是:第一,从商业银行行为的角度较为全面的解释了信贷错配产生的原因,丰富了从微观角度解释宏观现象的研究,为改善信贷错配问题提供了理论和实证依据;第二,将银企关系定义为关系歧视纳入信贷歧视中,丰富了关于信贷歧视的研究;第三,优化了关于信贷错配的度量,对后续的研究具有借鉴意义;第四,探讨了影响因素间的交互作用,发现在非国有企业和中小企业中,银企关系对信贷错配的促进作用更加显著,而在国有企业和大规模企业中,盈余管理是其相互间竞争信贷资源的手段之一;最后,针对我国信贷错配的现状,提出了相应的政策建议,国家可考虑成立专门的非国有中小企业发展银行以缓解信贷歧视,成立创新能力及成长性评定专家组缓解创新型企业与金融机构间的信息不对称问题。

二、理论分析与研究假设

(一)信贷歧视与商业银行的故意错配行为

信贷歧视是信贷资源的非公平分配,易导致被歧视对象(如民营企业和中小企业)无法获得贷款产生融资约束、浪费投资机会;而获益对象获得大量贷款却无处投资。商业银行主观选择的信贷歧视会引发信贷资源错配,属于故意错配行为。

方军雄研究发现,我国的民营企业面临比较严重的信贷歧视问题。因为我国的商业银行多为国有银行,其信贷决策可受政府官员影响。银行向国有企业贷款可能获得政治利益,因此其有将更多的信贷资源配置给国有企业的倾向。地方政府也有强烈的动机要求国有商业银行和政府控制的城商行增加对国有企业贷款以实现政绩目标。此外,国有企业与银行具有长期的信贷关系,因此具有较低的信息搜寻成本,另一方面,在预算软约束下,一旦国有企业发生亏损,政府就会追加投资、增加贷款、减少税收并提供财政补贴,因此国有企业破产风险低,银行更愿意向国有企业放贷。在所有制歧视下,国有企业占有大量的信贷资源,与之对应的却是匮乏的投资机会和低下的效率,第一类信贷错配因此而发生。

除了所有制歧视外,学者们发现我国的另一个信贷歧视现象是规模歧视。一般情况下,大规模企业的可抵押品较小企业高,银行为了规避风险,在放贷时更倾向于面向大规模企业。与所有制歧视类似,规模歧视导致信贷资源向大规模企业归集,但大规模企业往往受到投资机会的约束,不能有效利用其所获得的信贷资源。因此,规模歧视同样会导致第一类信贷错配的发生。

本文认为我国还存在第三种类型的信贷歧视——与政府或者银行具有特殊关系的企业可以获得更多的银行贷款,本文称之为“关系歧视”。现有研究表明,具有政治关联的企业更容易获得银行贷款,保持良好银企关系的企业也更容易获得银行贷款。祝继高发现企业可以通过持股银行获得关联贷款而缓解融资约束。然而,郭牧炫和廖慧研究发现,虽然银企关系能帮助民营企业获得更多的银行贷款缓解融资约束,但在建立银企关系后企业的绩效水平出现了显著下滑。这从一定程度上说明特殊关系为企业带来了更多的信贷资源,但关系型企业却并未对该项资源进行有效的利用,资源出现了浪费。

根据信贷错配指信贷资源配置的非效率状态这一定义,本文将信贷错配分为两类,一类是低效率的企业获得高水平的银行贷款,称为第一类信贷错配;另一类是高效率的企业获得低水平的银行贷款,称为第二类信贷错配。

基于以上分析,本文提出如下假设:

H1:在其他条件不变的情况下,信贷歧视(包括所有制歧视、规模歧视和关系歧视)会导致第一类信贷错配。

(二)信息不对称与商业银行的无意识错配行为

银行为了规避信息不对称引致的逆向选择和道德风险问题,宁愿在较低的利率水平上拒绝一部分贷款申请,而不愿在高利率水平上满足所有的贷款需求。信息不对称所导致的信贷配给可能使具有良好成长性和高效率的企业无法获得信贷支持,发生信贷资源错配。另一方面,银行在寻找客户、评估贷款申请、监督贷款使用等时会产生成本费用,Bernanke和Gertler将之称为信贷融通成本。由于信息不对称的存在,不同企业的信贷融通成本也随之不同。以高新科技企业为例,该类企业大多具有大量的无形资产,而对无形资产进行准确估价需要专业的知识或外聘专业团队,要缓解这类信息不对称必然会较普通企业产生更高的成本。而高新技术企业往往更具成长性和发展潜力,这就导致了高效率的企业获得低水平银行贷款的错配现象出现。

企业故意操纵,采用虚假财务信息或利用盈余管理行為欺骗银行以获得银行贷款,这类信息不对称会导致低效率企业获得高水平的银行贷款,引发第一类信贷错配。商业银行在对客户进行信用评级的过程中,会考察企业的资产负债率、流动比率、净资产收益率、销售利润率等一系列财务指标。因此,企业有进行盈余管理或虚构财务报告的动机以达到相应的评级要求,获得银行贷款。已有学者研究发现,盈余管理行为能使企业获得更多的银行贷款,而我国的商业银行无法识别企业的盈余管理行为。通过盈余管理获得银行贷款的企业往往自身不满足获得银行贷款的条件,他们很可能存在亏损、高流动性风险等问题。低效益的企业通过不正当竞争占有了信贷资源,属于第一类信贷错配。

信息不对称引发的信贷错配不是银行的主动选择,因而属于无意识错配行为。基于以上分析,本文提出如下假设:

H2:在其他条件不变的情况下,导致劣质的企业无法被银行识别的信息不对称会导致第一类信贷资源错配。

H3:在其他条件不变的情况下,导致优秀的企业无法被银行识别的信息不对称会导致第二类信贷资源错配。

三、研究设计

(一)研究样本与数据来源

本文以沪深两市A股上市公司为研究对象,样本区间为2008——2018年,所有数据来源于wind资讯和CSMAR数据库。剔除金融业公司和数据缺失的样本后,共得到32 568个观测值。为控制极端值的影响,我们对连续变量在1%的水平上进行了缩尾处理。

(二)模型设定与变量定义

现有的相关研究中,张佩和马弘用企业的投资效率来衡量信贷资源错配,鲁晓东用四大国有商业银行占银行总信贷的比重和国有商业银行的存贷比来衡量金融错配,其他关于金融错配的衡量还包括全要素生产率损失或是企业的资金成本对平均成本的偏离度等。企业的投资效率必须结合企业信贷资源的获得情况才能反映信贷错配是否发生,而四大国有商业银行占银行总信贷的比重和全要素生产率损失等是在宏观层面上对金融错配进行衡量,企业的资金成本对平均成本的偏离度反映的是企业所有债权资本而不单单是信贷资源的配置情况,且该度量默认行业与行业间是不存在金融错配的,错配只发生在行业内。鉴于此,本文认为现有的衡量方法仍需改进,因此根据信贷错配的定义,本文用企业获得的银行贷款与其效率间的不匹配来衡量信贷错配。具体衡量方法如下:

如图1所示,本文根据企业银行贷款与期初总资产之比的大小分年份分行业将样本分为高水平银行贷款组和低水平银行贷款组1,同时按照企业的效率将其分为高效率组和低效率组。参考前人的研究,我们用企业的成长性2来衡量企业的效率。同时属于高水平银行贷款组和低效率组的观测值存在第一类信贷错配,用CM1表示;同时属于低水平银行贷款组和高效率组的观测值存在第二类信贷错配,用CM2表示。

其中被解释变量CM2i,t表示第二类信贷错配,如果公司i第t年遭受了第二类信贷错配,CM2取1,否则取零。本文认为高新技术企业、初创企业中的优秀企业更不容易被识别,因此与银行间的信息不对称更高,故采用这两个变量衡量导致优秀的企业无法被银行识别的信息不对称。如果企业i在第t年为国家认证的高新技术企业,则High_techi,t取1,否则为零。Newi,t用以衡量企业是否为初创企业,如果公司i在第t年成立不超过5年则New取值为1,否则为零。

四、实证结果及其分析

(一)描述性统计和变量间相关系数

表1列报了主要变量的描述性统计和相互间的相关系数。在2008——2018年间的32 568个观测值中,SOE、BC、High_tech和New的均值分别表明样本中31.4%的企业属于国有企业,11%的企业与银行具有密切关系,50.6%的企业曾经获得过高新技术企业认证,2.6%的企业属于不超过5年的初创企业。国有性质(SOE)、企业规模(Size)、具有银企关系(BC)和正向盈余管理(PEM)与第一类信贷错配(CM1)显著正相关,与第二类信贷错配(CM2)显著负相关,与预期一致;高新技术企业(High_tech)和初创企业(New)与第二类信贷错配(CM2)显著正相关,与第一类信贷错配(CM1)显著负相关,与预期一致。

(二)回归结果分析

1.信贷歧视和信息不对称对信贷错配的直接作用检验

表2列示了logit回归的结果,列(1)至列(6)分别以CM1、CM1(S)、CM1(L) 、CM2、CM2(S)、CM2(L)为因变量,其中CM1(S)、CM2(S)是采用短期借款度量的两类信贷错配;CM1(L)、CM2(L)是采用长期借款度量的两类信贷错配。列(1)至列(3)中,SOE和Size的系数均显著为正,说明所有制歧视和规模歧视对第一类信贷错配有正向作用;BC的结果同样显著为正,说明关系歧视对第一类信贷错配有促进作用;PEM的系数均显著为正,说明导致劣质企业无法被银行识别的信息不对称会导致第一类信贷错配,正向盈余管理会导致低效率的企业获得高水平的银行贷款。假设H1和H2得到支撑。

表2列(4)至列(6)的结果显示,High_tech和New的系数均显著为正,表明导致优秀的企业无法被银行识别的信息不对称越严重越容易发生高效率企业获得低额银行贷款的情况。假设H3得到支撑。

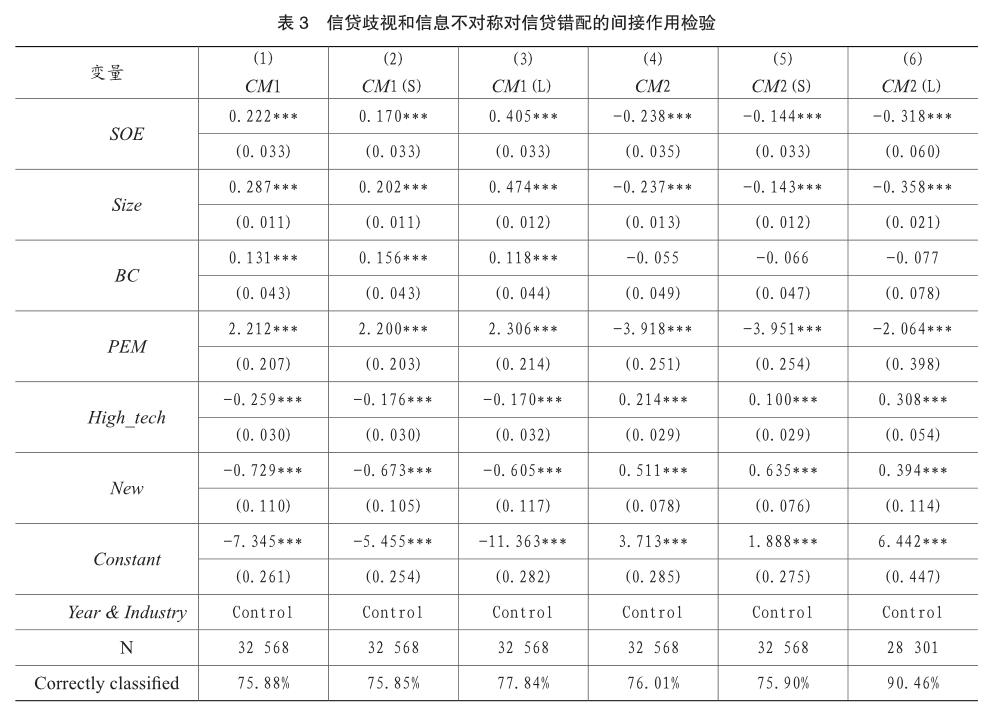

2.信贷歧视和信息不对称对信贷错配的间接作用检验

信贷歧视使得信贷资源大量被国有、大规模和具有特殊关系的企业占有,即使是低效率的企业也能获得高额的银行贷款;与此同时,非国有、中小规模和不具有特殊关系的企业仅能获得有限的信贷资源,高效率的企业也只能获得低额的银行贷款。资源的稀缺性反映出,信贷歧视在直接导致第一类信贷错配的同时会间接导致第二类信贷错配。

为了检验信贷歧视和信息不对称对信贷错配的间接作用,我们在模型(1)和模型(3)的基础上分别添加了其他的影响因素,logit回归结果如表3所示。可以看得到,在列(1)至列(3)的回归结果中,SOE、Size和PEM的系数与表2的结果类似,同样显著为正。High_tech和New的系数均显著为负,说明第一类信贷错配在非高新企业和非初创企业中存在更普遍,导致优秀企业无法被银行识别的信息不对称会间接导致第一类信贷错配问题。

表3列(4)至列(6)分别以CM2、CM2(S)和CM2(L)为因变量,三个回归中SOE、Size和PEM的系数均显著为负,说明第二类信贷错配现象在非国有或小规模或非正向盈余管理的企业中更为普遍,信贷资源大量被国有、大规模和进行盈余管理的企业占有,导致另一类企业仅能获得有限的信贷资源,高效率的企业也只能获得低额的银行贷款,说明信贷歧视和导致劣质企业无法被银行识别的信息不对称会间接导致第二类信贷错配。列(4)至列(6)中High_tech和New的系数均显著为正,与表3中的结果类似,再次支撑了本文导致优秀的企业无法被银行识别的信息不对称会导致第二类信贷错配的假设。

3.进一步讨论

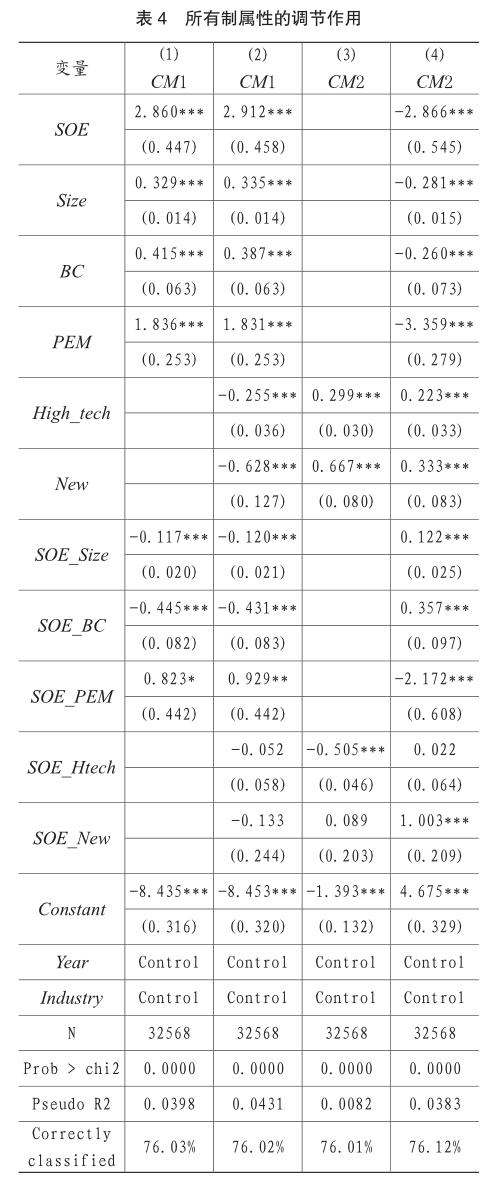

为了探讨规模歧视及信息不对称对信贷错配的作用在国有和非国有企业之间是否存在显著差异,即企业的所有制属性对其他因素与信贷错配之间的关系是否有调節作用,我们在原有模型的基础上添加了SOE与Size、 BC、PEM、High_tech、New的交互项,检验结果如表4所示。其中,列(1)和列(2)汇报了以CM1为因变量的结果,列(3)和列(4)汇报了以CM2为因变量的结果。

可以看到,列(1)和列(2)中Size和BC的系数显著为正,而SOE_Size和SOE_BC的系数显著为负,说明相对于国有企业,在非国有企业中,规模歧视和关系歧视对信贷错配的促进作用更加显著。PEM和SOE_ PEM的系数均显著为正,说明在国有企业中,劣质企业无法被银行识别的现象更普遍,由此导致更显著的信贷错配问题。列(3)和列(4)中,High_tech和New的系数显著为正,而SOE_Htech在列(3)中显著为负,SOE_New在列(4)中显著为正,说明高新技术企业更易出现第二类信贷错配的现象在非国有企业中更普遍,而不超过5年的初创企业更易出现第二类信贷错配的现象在国有企业中更普遍。

为了探讨企业规模对其他因素与信贷错配之间的关系是否存在调节作用,我们在原有模型的基础上添加了Size与SOE、BC、PEM、High_tech、New的交互项(检验结果数据表略)。检验结果表明,Size的调节作用和SOE的调节作用类似。相对于大规模企业,在小规模企业中,所有制歧视和关系歧视对信贷错配的促进作用更加显著。在大规模企业中,劣质企业无法被银行识别的现象更普遍,由此导致更显著的信贷错配问题。高新技术企业更易出现第二类信贷错配的现象在小规模企业中更普遍,而不超过5年的初创企业更易出现第二类信贷错配的现象在大规模企业中更普遍。

(三)稳健性检验

本文用总资产增长率、净利润增长率和托宾Q值重新度量企业效率,重复前文回归,结果与前文一致。

本文采用了如下两种方法来排除企业自身较低的融资需求使其保持较低的贷款水平对实证结果带来的影响:一是在总样本中剔除零杠杆企业,二是在总样本中剔除外部融资需求低的企业。

参考前人研究,本文将零杠杆企业定义为短期借款和长期借款合计为零的企业。原样本中共有5759个观测值属于零杠杆企业,将其剔除后重新计算CM1、CM2并进行回归分析,研究结果与前文一致。

此外,本文用企业的总资产增长率与可持续增长率之差作为衡量企业外部融资需求的指标。其中,可持续增长率=(留存利润率×ROE)/(1-留存利润率×ROE)。在原样本的基础上分别剔除了外部融资需求小于等于零的观测值(15 622个)和外部融资需求小于分年度中位数的观测值(16 281个)后,根据子样本计算CM1、CM2重复前文的回归分析,结果与前文一致。

五、结论

本文基于信贷资源错误配置导致我国固定资产投资增速下降、全要素生产率下降牵制我国经济增长的宏观背景,试图从微观商业银行行为选择的角度较为全面的探讨信贷错配产生的原因。根据信贷错配的定义,本文将其分为低效率的企业获得高水平的银行贷款(第一类信贷错配)和高效率企业获得低水平银行贷款(第二类信贷错配)两类,采用沪深两市A股上市公司2008——2018年的数据进行实证分析。研究结果发现,信贷歧视会引发商业银行的故意错配行为,所有制歧视、规模歧视和关系歧视会直接导致第一类信贷错配、间接导致第二类信贷错配;信息不对称会引发商业银行的无意识错配行为,导致优秀企业不能被银行识别的信息不对称会直接导致第二类信贷错配、间接导致第一类信贷错配,而导致劣质企业不能被银行识别的信息不对称会直接导致第一类信贷错配、间接导致第二类信贷错配。此外,在非国有企业和中小企业中,关系歧视对第一类信贷错配的促进作用更加显著,这说明银企关系是为了应对商业银行的所有制歧视和规模歧视而产生的,非国有中小企业为了能够从有限的信贷资源中“分得一杯羹”,通过建立银企关系来获得更多的银行贷款。而在国有企业和大规模企业中,存在更多由正向盈余管理引起的第一类信贷错配,这说明在国有企业和大规模企业相互之间的资源竞争中,正向盈余管理是其获得更多银行贷款的手段之一。

为了缓解信贷错配的问题,在宏观方面,应进一步推进我国的市场化进度,让金融市场自身的有效性来对信贷资源进行合理配置。在应对所有制歧视和规模歧视上,国家可以控制商业银行将信贷资源在国有大规模企业和非国有中小企业间的分配比例,或考虑成立专门的非国有中小企业发展银行,专门面向优质的非国有中小企业发放贷款,扶持它们的发展,抑制商业银行的故意错配现象。针对商业银行的无意识错配行为,国家可成立专门的创新能力及成长性评定专家组。类似于会计师事务所对公司开展的审计业务,创新能力及成长性评定专家组可对我国企业的创新能力进行专业的评定,国家可根据评定结果对企业进行帮扶,商业银行也可根据评定结果对企业发放贷款。《国家中长期科学和技术发展规划纲要(2006—2020年)》已明确提出,2020年我国要进入创新型国家行列,越来越多的高新技术企业将会诞生。成立专家评定小组将缓解商业银行与企业间的信息不对称问题,帮助高成长性企业获得信贷资源,进而优化信贷资源配置。企业自身也可以通过释放正向信号的方式缓解其与商业银行间的信息不对称问题,为自己争取更多的信贷资源,例如积极主动的配合商业银行的信用评级、授信调查等,降低商业银行的信贷融通成本。

主要参考文献:

[1]赵坚.中国经济增速下降的原因与应对选择[J].北京交通大学学报(社会科学版),2016,(02):15-27.

[2]于泽,陆怡舟,王闻达.货币政策执行模式、金融错配与我国企业投资约束[J].管理世界,2015,(09):52-64.

[3]鲁晓东.金融资源错配阻碍了中国的经济增长吗[J].金融研究,2008,(04):55-68.

[4]Hsieh C. & Klenow P. J. Misallocation and Manufacturing TFP in China and India[J]. Quarterly Journal of Economics, 2009, 124(4), pp.1403-1438.

[5]Banerjee A. V. & Moll B. Why Does Misallocation Persist [J]. American Economic Journal: Macroeconomics, 2010, 2(1), pp.189-206.

[6]張佩,马弘.借贷约束与资源错配——来自中国的经验证据[J].清华大学学报(自然科学版),2012,(09):1303-1308.

[7]杨光,孙浦阳,龚刚.经济波动、成本约束与资源配置[J].经济研究,2015,(02):47-60.

[8]Guner N., Ventura G., Xu Y. Macroeconomic Implications of Size-dependent Policies[J]. Review of Economic Dynamics, 2008, 11(4), pp.721-744.

[9]张敏,张胜,王成方,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010,(11):143-153.

[10]李青原,李江冰,江春,Kevin X. D. Huang.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学(季刊),2013,(2):527-548.

[11]马永强,赖黎,曾建光.盈余管理方式与信贷资源配置[J].会计研究,2014,(12):39-45.

[12]靳来群.所有制歧视所致金融资源错配程度分析[J].经济学动态,2015,(06):36-44.

[13]徐思远,洪占卿.信贷歧视下的金融发展与效率拖累[J].金融研究,2016,(05):51-64.

[14]Wei X., Chen Y., Zhou M., Zhou Y. SOE Preference and Credit Misallocation: A Model and Some Evidence from China[J]. Economics Letters, 2016, 138, pp.38-41.

[15]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[16]Brandt L. & Li H. Bank Discrimination in Transition Economies: Ideology, Information, or Incentives [J]. Journal of Comparative Economics, 2003, 31(3), pp.387-413.

[17]Kornai J. Resource-Constrained Versus DemandConstrained Systems[J]. Econometrica, 1979, 47(4), pp.801-819.

[18]刘小玄.中国工业企业的所有制结构对效率差异的影响——1995年全国工业企业普查数据的实证分析[J].经济研究,2000,(02):17-25.

[19]张捷,王霄.中小企业金融成长周期与融资结构变化[J].世界经济,2002,(09):63-70.

[20]Claessens S., Feijen E., Laeven L. Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J]. Journal of Financial Economics, 2008, 88,(3), pp.554-580.

[21]余明桂,潘紅波.政治关系、制度环境与民营企业银行贷款[J].管理世界,2008,(08):9-21.

[22]何韧,刘兵勇,王婧婧.银企关系、制度环境与中小微企业信贷可得性[J].金融研究,2012,(11):103-115.

[23]祝继高.银行与企业交叉持股的理论与依据——基于国际比较的研究[J].国际金融研究,2012,(02):58-68.

[24]郭牧炫,廖慧.民营企业参股银行的动机与效果研究——以上市民营企业为例[J].经济评论,2013,(02):85-92.

[25]Stiglitz J. E. & Weiss A. Credit Rationing in Markets with Imperfect Information[J]. The American Economic Review, 1981, 71(3), pp.393-410.

[26]Bernanke B. S. & Gertler M. Inside the Black Box: the Credit Channel and Monetary Policy Transmission[J]. Journal of Economic Perspective, 1995, 4, pp.43-56.

[27]陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008,(03):152-158.

[28]邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究,[J].金融研究,2010(09):51-68.

[29]周煜皓,张盛勇.金融错配、资产专用性与资本结构[J].会计研究,2014,(08):75-80.

[30]Dechow P. M., Sloan R. G., Sweeney A. P. Detecting Earnings Management[J]. The Accounting Review, 1995, 70(2), pp.193-225.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

财会学习(2016年24期)2017-01-10

合作经济与科技(2017年2期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

考试周刊(2016年93期)2016-12-12

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

人民论坛(2016年14期)2016-06-21

企业导报(2016年9期)2016-05-26