稀土企业资产负债分析

2020-06-29 07:29李琦玮

价值工程 2020年16期

李琦玮

摘要:财务能力是衡量企业竞争力的重要指标,财务报表能够客观反映企业的经营发展的实力,本文以稀土企业为例,通过巨潮网收集稀土企业财务报表数据,并通过统计学的方法进行了研究。

关键词:稀土企业;财务报表;分析

Abstract: Financial ability is an important indicator to measure the competitiveness of an enterprise. Financial statements can objectively reflect the strength of an enterprise's business development. This article takes rare earth companies as an example, collects financial data of rare earth companies through Juchao.com, and conducts research through statistical methods.

Key words: rare earth enterprises;financial statements;analysis

0 引言

稀土资源是我国重要的战略储备资源,它的应用十分的广泛,随着科技创新的发展,稀土资源在高科技领域行业发展中越来越重要。稀土企业是稀土资源开发利用的主要组织,因此研究稀土企业的经营发展十分必要,文章通过对18家稀土企业10年来的资产负债进行分析,探究稀土企业发展中存在的财务问题。

1 资产分析

1.1 货币资金

货币资金是指以货币形式存在的资产,是企业运营必不可少的资产,货币资金属于资产负债表中的流动资产,使用货币资金是企业维持生产经营业务和偿债的重要方式,是企业重要的流通手段和支付手段。越多的货币资金代表企業的经营能力越强,偿还债务的能力也越强。

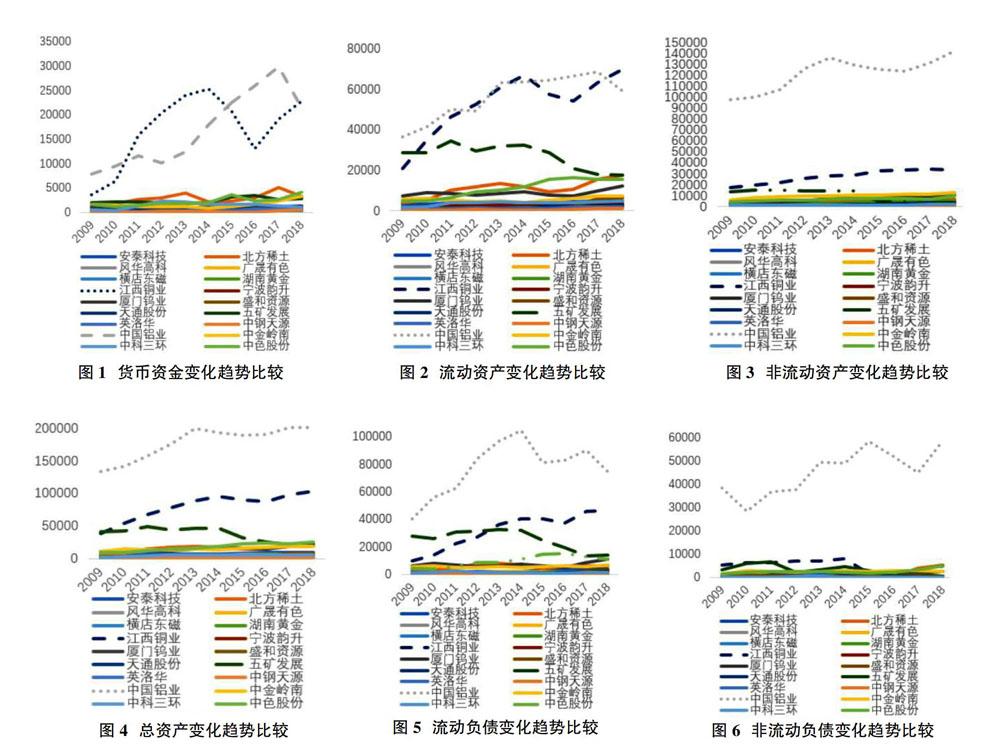

图1为所调查的18家稀土企业货币资金2009-2018年的变化情况,其中中国铝业和江西铜业的货币资金数目较大,中国铝业在2009-2018年中呈现大幅度的增长趋势,江西铜业在2014年之前一直呈现增长趋势,在2015年有短暂下跌后,又逐渐增长,这两家企业的货币资金始终在10000到30000之间波动。相比之下其余企业与这两家企业货币资金流量相差甚远,且各个企业之间差距不大,它们的货币资金在2009-2018年呈现稳定的变化趋势,基本保持在3000左右。

1.2 流动资产

流动资产是企业在运营周期内可变现或可运用的资产,包括货币资金、短期投资、应收票据、应收账款和存货等。流动资产顾名思义,其流动性相比于固定资产较强,周转速度快。流动资产与偿债能力有关,流动资产越多代表企业偿债能力越强,有利于企业增强信用,降低财务风险,避免出现企业经营不善和破产的情况。

图2是所调查的18家企业流动资产的变化情况,其中中国铝业、江西铜业和五矿发展流动资产数目较大,中国铝业和江西铜业在2009-2018年呈现逐渐增长的趋势,而五矿发展流动资产的数目逐年递减,这三家企业的流动资产在2000到65000之间波动。在以上三家企业的相比之下,其余企业的流动资产数目较小且呈现平稳的变化趋势,基本维持在10000上下。

1.3 非流动资产

非流动资产对比于流动资产,指的是企业在运营周期内不可变现或不可耗用的资产,包括持有的到期投资、长期应收款、长期股权投资、在建工程、无形资产、长期待摊费用等。相比于流动资产,非流动资产的变现能力与周转能力较差,占据的资金较多

图3表明了所调查的18家企业在2009-2018年的非流动资产变化趋势,其中中国铝业的非流动资产数目最多且呈现上升的趋势,在100000-130000之间波动。其次,江西铜业与五矿发展的非流动资产数目也较为突出,维持在10000-20000之间,江西铜业的非流动资产数目逐年递增,但幅度较小,五矿发展的非流动资产逐年递减。其余的企业在以上三家企业的相比之下,非流动资产数目较小,且在2009-2018年中呈现稳定变化趋势。

1.4 总资产

总资产指的是企业所拥有的、可以带来实际经济利益的全部资产,其数目与资产负债表的“资产总额”相等。总资产由流动资产与非流动资产组成,总资产的数目越多,代表其竞争力越高,在市场中会占据有利的地位,有利于企业的经营管理。

图4列举了所调查的18家稀土企业在2009-2018年的总资产变化情况,其中中国矿业的总资产数目较为突出,在150000-200000之间波动,呈现逐年增长的趋势。江西铜业的总资产数目也比较突出但仍小于中国铝业,在50000-100000之间波动,呈现增长趋势,但幅度较小。五矿发展在2009-2015年的总资产数目较多,大概在30000-50000左右,但呈现逐年递减趋势。其余企业在2009-2018年的总资产数目较小,呈现平稳变化趋势。

2 负债分析

2.1 流动负债

流动负债指的是企业在一个运营周期内所偿还的负债,流动资产一般与企业的流动资产相关,其包括:短期借款、应付账款、应交税金、应付利息、预收账款等。流动负债是影响企业运营能力的关键因素,企业如果背负过多的流动负债,会影响其持续经营能力。

图5列举了所调查的18家企业在2009-2018年之中的流动负债的变化情况,其中中国铝业在2009-2018年中,其流动负债持续上涨,在2015年稍有下降,但在之后又呈现增长趋势,数目在40000-100000波动。江西铜业的流动负债在2009-2018年间呈现稳定增长的趋势,幅度较小,数目在10000-20000左右。五矿发展在2009-2018年中,流动负债稳定下降,数目在30000-20000波动。中色股份在2016年的流动负债达到峰值,但仍小于以上三家企业。其余企业在2009-2018年的流动负债呈现稳定变化且数值较小。

2.2 非流动负债

非流动负债又称长期负债,是企业在一个运营周期以上才能偿还完毕的负债,主要包括长期借款,包括长期借款、应付债券和长期应付款等。过多的非流动负债会给企业带来较大的财务风险,也会带来股东利益的减少。

图6列举了所调查的18家稀土企业在2009-2018年间的非流动负债变化情况,其中中国铝业的非流动负债数目较大,在2009-2018年间呈现增长趋势,但变化幅度较大,数目在30000-60000之间波动。在中国铝业的相比之下,其余企业的非流动负债数目较小,变化幅度较小,在3000-5000左右变化。

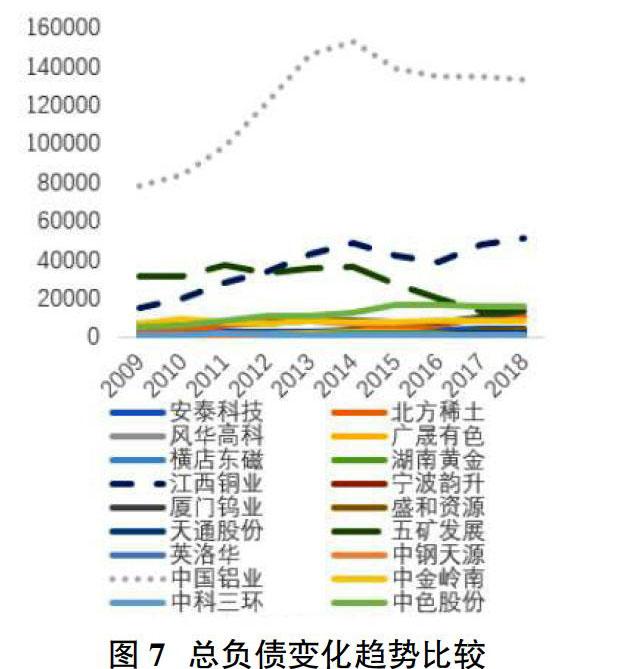

2.3 总负债

总负债指的是企业所有需要承担偿还的债务,包括流动负债和非流动负债,数值与资产负债表上的“负债总额”相等。总负债影响企业的运营能力,总负债过多,可能导致企业需要偿还的债务过多,若企业经营不善,导致无法及时偿还债务的话,企业就会面临信任危机,甚至面临破产。

图7列举了所调查的18家稀土企业在2009-2018年的总负债变化情况,其中中国矿业在2009-2018年中,总负债数目较为突出,数目在80000-140000之间,且在2014年之前呈现大幅度增长的趋势,在2014之后以较小的幅度增加。江西铜业的总负债数目也较大,但远小于中国铝业,其总负债数目在20000-40000之间,且呈现增长趋势,但幅度较小。五矿发展在2009-2018年的总负债数目在20000-30000左右,呈现逐年递减的趋势。其余企业在2009-2018年的总负债数目较小,且呈现稳定的变化趋势。

3 结论

文章通过巨潮网收集2009-2018年10年的我国稀土企业资產负债数据,并使用折线图对10年来的数据进行了描述统计分析,分析发现中国铝业、江西铜业两家企业资产与负债均较高,其他企业资产负债额比较集中,18家稀土企业基本可以分为两类,中国铝业、江西铜业是一类高资产高负债型,其他企业是第二类低资产低负债型。

参考文献:

[1]王君萍,王娜.我国能源上市公司财务风险评价—基于主成分分析法[J].会计之友,2016(11):60-66.

[2]欧阳歆.基于Z模型的物联网企业财务风险评价研究[J].会计之友,2014(4):70-72.

[3]蒋红芸,田凤霞,殷佳雪.基于多层次灰色评价法的农业上市公司财务风险评价[J].会计之友,2011(10):74-77.

猜你喜欢

民用飞机设计与研究(2020年4期)2021-01-21

电子制作(2018年18期)2018-11-14

辽宁经济(2017年5期)2017-07-12

山东工业技术(2016年15期)2016-12-01

现代工业经济和信息化(2016年6期)2016-05-17

山西农经(2015年7期)2015-07-10

中国中医药现代远程教育(2014年11期)2014-08-08

终身教育研究(2014年5期)2014-02-28

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27

无锡职业技术学院学报(2012年6期)2012-03-25