媒体关注、产权性质与企业社会责任报告印象管理

2020-07-09 03:37颜转运戴蓓蓓纪曼

会计之友 2020年13期

关键词:产权性质

颜转运 戴蓓蓓 纪曼

【摘 要】 以2014—2018年发布社会责任报告的沪深A股上市公司为样本,实证检验了媒体关注对企业社会责任报告印象管理程度的影响,以及产权性质对二者关系的调节作用。研究发现:媒体关注度越高,企业进行社会责任报告印象管理的程度越大;和国有企业相比,媒体关注对非国有企业社会责任报告印象管理程度的正向影响更显著。文章结论揭示了媒体关注是企业进行社会责任报告印象管理的重要影响因素,对于监管机构完善社会责任信息披露制度、促进企业社会责任信息披露质量的提高有一定启示作用。

【关键词】 媒体关注; 企业社会责任报告; 印象管理; 产权性质

【中图分类号】 F275.5 【文献标识码】 A 【文章編号】 1004-5937(2020)13-0088-06

一、引言

近年来,企业不仅越发注重承担社会责任,还越来越注重利益相关者对企业社会责任形象的看法,积极通过发布社会责任报告与利益相关者进行沟通。《中国企业社会责任报告研究2018》指出,我国企业社会责任报告数量由2017年的1 913份增至2018年的2 097份,虽然企业社会责任报告的数量逐年增长,但仍存在着“报喜不报忧”、可靠性有待提高、缺乏完整性和可比性等问题,企业可能利用社会责任报告进行印象管理。印象管理是企业通过操纵信息披露的内容及形式控制信息使用者对企业印象的行为[1]。企业披露社会责任报告的主要目的在于影响人们对企业的看法[2],获得合法性,提高企业的声誉。媒体的广泛关注增加了企业感知的当前和期望社会责任形象之间的差异,企业有动机进行社会责任报告印象管理[3]。而企业社会责任信息披露多为自愿性披露,缺乏第三方鉴证,以陈述性语言为主,使得企业更容易进行社会责任报告印象管理。企业可能通过自利性归因、操纵社会责任报告可读性、选择性披露社会责任信息等方式进行印象管理,企业社会责任报告印象管理降低了社会责任报告的可靠性和质量[4],因而有必要对社会责任报告印象管理问题展开研究。

学者们主要从公司业绩[4]、会计稳健性与公司治理[5]、管理层团队背景特征[6]等方面对社会责任报告印象管理的影响因素展开研究,仅有Zhang et al.[7]对媒体报道和社会责任报告印象管理的关系进行了研究,研究结果证实了市场压力假设。媒体作为企业的次要利益相关者,在资本市场上发挥着信息中介和外部监督等作用。国外学者发现,媒体在揭露企业会计舞弊行为[8]、纠正公司违规行为[9]等方面能够发挥治理作用。我国学者从行政机构介入[10]、盈余管理[11]等方面证实了媒体的治理作用。学者们对媒体关注对社会责任及其信息披露的影响进行了大量研究。国外学者发现媒体关注对企业积极的社会责任有正向影响[12],负面报道能强化企业社会责任履行[13]。我国学者也发现媒体关注能促进企业履行社会责任[14]和进行社会责任信息披露[15],但目前缺乏基于社会责任报告印象管理视角的研究。媒体关注增加了企业行为的可见性,导致企业面临更多的公众关注,从而可能影响企业的社会责任报告印象管理程度[3]。媒体关注主要起到监督作用还是市场压力作用,这一问题值得探讨。因而本文在现有研究的基础上,进一步对媒体关注对企业社会责任报告印象管理的影响进行研究,并考察不同产权性质对二者关系的影响,有助于进一步加深对媒体关注和社会责任报告印象管理关系的理解,并为监管者完善社会责任信息披露制度、促进企业社会责任信息披露质量的提高提供参考。

二、理论分析与研究假设

(一)媒体关注度对企业社会责任报告印象管理的影响

合法性理论认为,企业披露社会责任信息旨在影响人们对企业的看法,使公司的行为合法化[16],以赢得利益相关者的支持。媒体会影响人们对企业的形象或声誉的看法,同时,广泛的媒体报道可能使企业的合法性受到威胁。而社会责任报告印象管理有助于提高企业声誉,同时还能有效应对企业因处于困境所受到的合法性威胁[2]。因此,媒体关注度越高的企业,越有可能通过社会责任报告印象管理来获得和维持合法性。Leary et al.[17]指出印象管理包括印象动机和印象建构两个过程。印象动机受到以下四方面因素的影响:印象管理对象的相关性、预期目标的价值、当前形象和预期形象的差异、组织形象的公开性。企业社会责任信息披露有助于降低资本成本[18]、缓解融资约束[19]、提高财务绩效[20]等,企业有进行社会责任报告印象管理的动机,其印象管理对象是各利益相关者,企业能够从印象管理中获得收益,从而预期目标价值较高。广泛的媒体关注增加了企业行为的公开性,更有助于企业实现预期目标,因而企业进行社会责任报告印象管理的动机更强。同时,媒体关注度较高的企业感知的当前和期望社会责任形象差异更大,更有可能通过社会责任报告印象管理来降低这种差异[3]。印象动机决定印象构建行为[17],媒体关注度较高的企业,进行社会责任报告印象管理的动机更强,印象管理程度可能更大。

已有研究发现媒体主要通过行政介入[10]、声誉机制[8]等发挥监督作用。企业社会责任报告属于以定性披露为主的非财务信息,存在难以验证等局限,缺乏严格的法律法规监督和第三方鉴证,管理层通过印象管理对其进行操纵较容易,且隐蔽性较强,难以被发现[4],企业因进行社会责任报告印象管理而被处罚的可能性较低,处罚成本较小,因而媒体的监督作用有限。媒体关注还可能通过市场压力机制发挥公司治理作用[11]。企业社会责任报告印象管理有助于塑造良好的企业形象,取得利益相关者的资源支持,企业进行社会责任报告印象管理的收益较高,而处罚成本较低。本文认为媒体关注度较高的企业,面临更大的公众压力,为了满足利益相关者的期望,可能进行更大程度的社会责任报告印象管理。基于此,提出假设1。

H1:媒体关注度越高,企业社会责任报告印象管理的程度越大。

(二)产权性质的调节作用

杨洁等[21]研究发现,和国有企业相比,民营企业由于其印象管理对象为所有利益相关者、预期印象管理的价值较高、感知的当前形象与预期形象差异大、形象公开性高等原因导致其在负面报道后增加了较多的间接印象管理策略数目。本文认为媒体关注对社会责任报告印象管理的影响在不同产权性质的企业中也存在一定差异。具体来说,国有企业的高管主要是行政任命,和非国有企业相比,国有企业面临的融资约束较小,而且经营困难时更容易得到政府与银行的救助,其经理人受到市场机制的约束较小[22],管理者进行社会责任报告印象管理的对象主要是上级领导[21],广泛的媒体报道使其感知的当前和期望社会责任形象的差异较小,企业进行社会责任报告印象管理的预期目标价值较低,因此,国有企业进行社会责任报告印象管理的动机較弱。非国有企业的管理者面临较大的经理人市场的竞争,非国有企业市场化程度较高,所处行业竞争较为激烈,企业经营失败后被收购或者接管的可能性更大,面临的融资约束较大[22],缺乏对垄断资源的占有,更注重利益相关者对企业社会责任形象的看法,其社会责任报告印象管理对象的范围更广,媒体关注度较高的非国有企业感知的当前与期望社会责任形象的差异更大,通过社会责任报告印象管理获得的预期目标价值更高,因此,非国有企业进行社会责任报告印象管理的动机较强。媒体关注度较高的非国有企业进行社会责任报告印象管理的程度可能更大。基于此,提出假设2。

H2:和国有企业相比,媒体关注对社会责任报告印象管理的正向影响在非国有企业中更显著。

三、研究设计

(一)样本选取与数据来源

本文以沪深A股2014—2018年发布社会责任报告的上市公司为研究样本,剔除金融保险类、?觹ST和ST、资产负债率大于1的样本和变量缺失值。社会责任报告鉴证会抑制企业社会责任报告的工具性[23],抑制企业进行社会责任报告印象管理的动机和行为,因此本文借鉴张正勇等[5]的做法,剔除经过社会责任报告鉴证的公司,得到3 178个样本数据。利用模型1得到的残差衡量未预期的社会责任信息披露水平,残差在一定程度上反映了企业的社会责任报告印象管理成分。其中,正残差表示企业进行了正向的社会责任报告印象管理,过度披露了其社会责任水平,而残差为负表明企业进行了负向的社会责任报告印象管理,披露社会责任信息时较为谨慎,不符合本文所定义的社会责任报告印象管理的范畴[5]。因此,本文在模型1估计结果的基础上,剔除了残差为负的样本,最终得到1 483个样本数据。社会责任信息披露水平数据来源于润灵环球社会责任报告评级数据库,媒体报道数据来自CSMAR数据库中的《报刊新闻量化舆情数据库》,其他变量数据来自Wind数据库和CSMAR数据库。实证分析中对所有连续变量在上下1%分位上进行了Wonsorize处理。

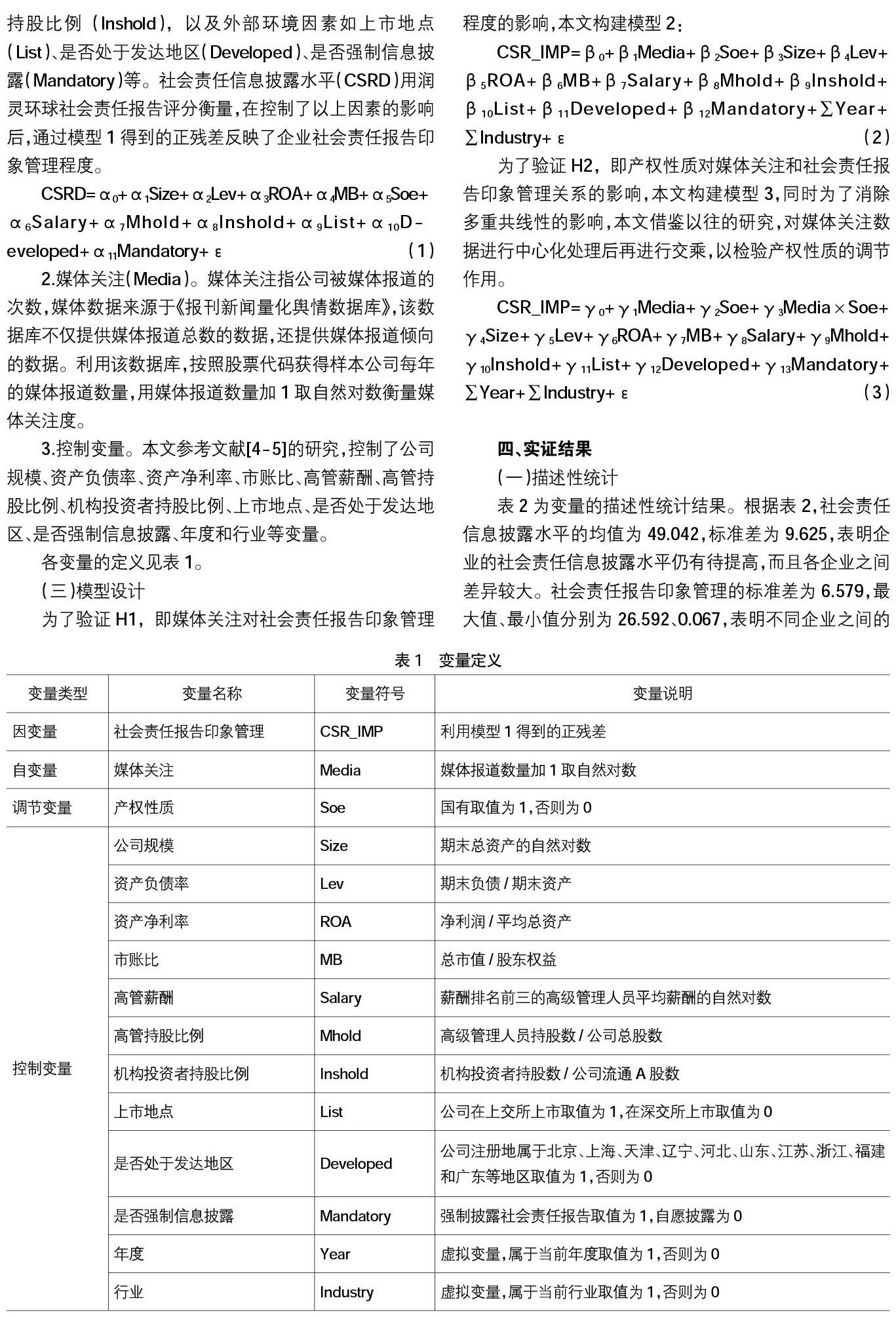

(二)变量定义

1.社会责任报告印象管理(CSR_IMP)。本文借鉴黄艺翔等[4]、张正勇等[5]的做法,建立了模型1,利用该模型估计的正残差衡量企业社会责任报告印象管理程度。模型1考虑以下因素对社会责任信息披露水平的影响,包括:公司特征如公司规模(Size)、资产负债率(Lev)、资产净利率(ROA)、市账比(MB),公司治理因素如公司性质(Soe)、高管薪酬(Salary)、管理层持股比例(Mhold)、机构投资者持股比例(Inshold),以及外部环境因素如上市地点(List)、是否处于发达地区(Developed)、是否强制信息披露(Mandatory)等。社会责任信息披露水平(CSRD)用润灵环球社会责任报告评分衡量,在控制了以上因素的影响后,通过模型1得到的正残差反映了企业社会责任报告印象管理程度。

2.媒体关注(Media)。媒体关注指公司被媒体报道的次数,媒体数据来源于《报刊新闻量化舆情数据库》,该数据库不仅提供媒体报道总数的数据,还提供媒体报道倾向的数据。利用该数据库,按照股票代码获得样本公司每年的媒体报道数量,用媒体报道数量加1取自然对数衡量媒体关注度。

3.控制变量。本文参考文献[4-5]的研究,控制了公司规模、资产负债率、资产净利率、市账比、高管薪酬、高管持股比例、机构投资者持股比例、上市地点、是否处于发达地区、是否强制信息披露、年度和行业等变量。

各变量的定义见表1。

(三)模型设计

四、实证结果

(一)描述性统计

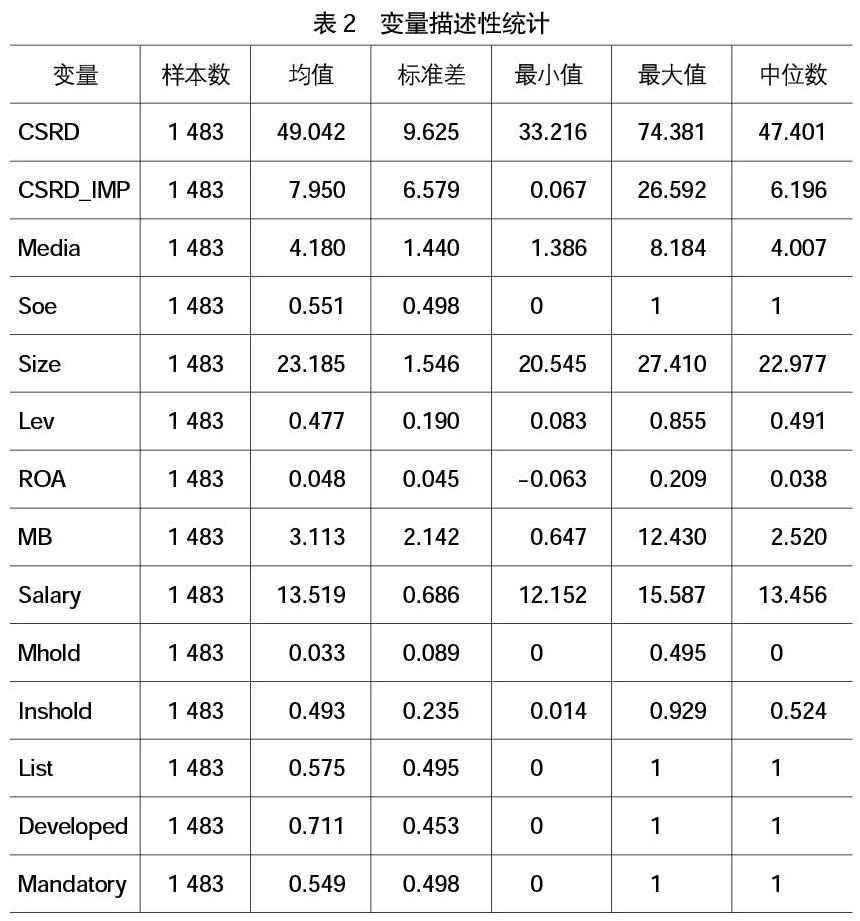

表2为变量的描述性统计结果。根据表2,社会责任信息披露水平的均值为49.042,标准差为9.625,表明企业的社会责任信息披露水平仍有待提高,而且各企业之间差异较大。社会责任报告印象管理的标准差为6.579,最大值、最小值分别为26.592、0.067,表明不同企业之间的社会责任报告印象管理程度存在很大差异。媒体关注的均值为4.180,标准差为1.440,说明各企业受到的媒体关注度差异较大。此外,样本中国有企业占比为55.1%。

(二)回归分析结果

表3为媒体关注、产权性质与社会责任报告印象管理的回归分析结果。各模型的VIF值均小于6,表明模型不存在严重的多重共线性问题。表3中(1)列为媒体关注和社会责任报告印象管理关系的回归结果。可以看出,媒体关注和社会责任报告印象管理在1%的水平上显著正相关,H1得证,即媒体关注度越高,企业的可见性越高、感知的当前和期望社会责任形象差异越大、面临的市场压力越大,进行社会责任报告印象管理的程度越大。

表3中(2)列为产权性质对媒体关注和社会责任报告印象管理二者关系影响的回归结果。可以看出,媒体关注与社会责任报告印象管理在1%的水平上显著为正,而媒体关注和产权性质的交乘项在1%的水平上显著为负,表明媒体关注对社会责任报告印象管理的正向影响在非国有企业中更显著,实证结果支持了H2,即受到较多的媒体关注时,和国有企业相比,非国有企业由于印象管理对象范围更广、预期目标价值更高、感知的当前和期望社会责任形象差异更大,可能进行更大程度的社会责任报告印象管理。

另外,表3中(1)列、(2)列的结果表明,产权性质对社会责任报告印象管理的影响不显著,表明不同性质企业的社会责任报告印象管理程度没有显著差异,国有和非国有企业都有动机进行社会责任报告印象管理来控制其在利益相关者心目中的形象。是否强制信息披露和社会责任报告印象管理显著正相关,表明自愿披露社会责任报告的企业其社会报告印象管理程度更大。可能的原因在于自愿披露社会责任报告的企业缺乏社会责任信息披露相关政策的约束,披露的随意性较大,更容易利用社会责任报告进行印象管理来提高企业的形象。

(三)稳健性检验

为了检验回归结果的稳健性,本文根据媒体报道倾向的不同,将媒体报道分为正面报道和负面报道。正面报道(Media1)用正面和中性媒体报道数量之和加1取自然对数衡量,负面报道(Media2)用负面媒体报道数量加1取自然对数衡量。利用正面报道和负面报道替换媒体关注变量进行回归分析,回归结果见表4中(1)列、(2)列,可以看出正面报道、负面报道均与企业社会责任报告印象管理在1%的水平上显著正相关,和之前的回归结果基本一致。同时根据企业性质分组进行回归来验证产权性质的调节作用,为了消除因行业导致的多重共线性,本文利用企业是否属于重污染行业来控制行业(Industry)效应,回归结果见表4中(3)列、(4)列,结果表明媒体关注对社会责任报告印象管理的影响在非国有企业组中显著为正,在国有企业组中则不显著。以上分析表明本文的研究结论是较为稳健的。

五、结论

本文以沪深A股2014—2018年发布社会责任报告的上市公司为样本,实证检验了媒体关注对社会责任报告印象管理的影响以及不同产权性质对二者关系的影响。研究发现:媒体关注度越高,企业进行社会责任报告印象管理的程度越高;和国有企业相比,媒体关注和社会责任报告印象管理程度的正相关关系在非国有企业中更显著,表明媒体关注度是非国有企业进行社会责任报告印象管理的重要因素。本文研究从媒体关注视角为社会责任报告印象管理的动因提供了证据支持,丰富了社会责任报告印象管理影响因素和媒体治理作用的研究。

研究结论表明,媒体关注会促使企业进行社会责任报告印象管理,媒体关注给企业带来较大的市场压力,而其监督作用有限。企业进行社会责任报告印象管理,会过度披露其社会责任水平,从而影响企业的社会责任报告质量。因此,企业应当合理应对媒体关注带来的压力,注重提高社会责任信息披露质量,积极与利益相关者进行沟通,保证利益相关者对企业履行社會责任的认识与企业的实际履行水平相符。政府应加强对媒体的监督,保证媒体所报道事件的真实性,使媒体充分发挥治理作用。同时,监管机构应完善社会责任信息披露制度,鼓励更多的企业进行社会责任报告鉴证,约束管理层的印象管理行为,从而促进企业社会责任信息披露质量的提高。

【参考文献】

[1] 赵敏.上市公司自愿性信息披露中的印象管理行为分析[J].当代财经,2007(3):117-119.

[2] HOOGHIEMSTRA R.Corporate communication and impression management-new perspectives why companies engage in corporate social reporting[J].Journal ofBusiness Ethics,2000,27(1-2):55-68.

[3] TATA J,PRASAD S.CSR communication:an impression management perspective[J].Journal of Business Ethics,2015,132(4):765-778.

[4] 黄艺翔,姚铮.企业社会责任报告、印象管理与企业业绩[J].经济管理,2016(1):105-115.

[5] 张正勇,邱佳涛.会计稳健性、公司治理与社会责任报告印象管理[J].财经理论与实践,2017(3):77-83.

[6] 张正勇,陈虹.管理层团队背景特征与企业社会责任报告印象管理——来自中国重污染行业上市公司的经验证据[J].财经理论与实践,2018(5):71-79.

[7] ZHANG Z,CHEN H.Media coverage and impression management in corporate social responsibility reports: evidence from China[J].Sustainability Accounting,Management and Policy Journal,2019.

[8] MILLER G S.The press as a watchdog for accounting fraud[J].Journal of Accounting Research,2006,44(5):1001-1033.

[9] DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[10] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4):14-27.

[11] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[12] ZYGLIDOPOULOS S C,et al.Does media attention drive corporate social responsibility?[J].Journal of Business Research,2012,65(11):1622-1627.

猜你喜欢

软科学(2016年12期)2017-02-07

重庆大学学报(社会科学版)(2016年6期)2017-01-19

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

企业导报(2016年10期)2016-06-04

商(2016年9期)2016-04-15

商业会计(2016年3期)2016-03-11