基于知识图谱分析的会计人工智能研究综述

2020-07-09 03:37侯芳吕飞豹

会计之友 2020年13期

侯芳 吕飞豹

【摘 要】 目前国内外对会计人工智能方面的研究日益增多,这些研究对会计行业的发展和转型提供了重要的借鉴。文章对会计人工智能研究进行了梳理,运用CITESPACE软件,采用文献计量学方法对2015—2019年的国际国内会计人工智能研究的知识图谱结构进行可视化分析。绘制出研究机构分布、发文作者分布、关键词分布以及会计人工智能领域研究演进与前沿趋势。研究表明,国际上马来西亚发表的相关文献最多,国外偏重于从技术角度进行研究,国内学者更多的是反思与探讨人工智能技术在会计领域的应用,侧重于影响和挑战等,研究差异来源于国情、文化和研究基础不同,这些将对我国后续如何开展相关理论研究和实践创新提供一定的借鉴意义。

【关键词】 会计; 人工智能; 知识图谱; 文献计量; 可视化

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2020)13-0144-06

随着科技的不断进步,人工智能在各行业应用进一步深入。1987年,美国注册会计师协会发表了《人工智能与专家系统简介》[1]。国外财会领域对人工智能技术在会计、审计和税务等方面的运用开始进行试探研究,由于人工智能技术本身发展的原因,一直未取得实质性的突破。2016年,国际四大相继推出的财务机器人和相应的解决方案,使得传统会计行业的变革“机器人流程自动化”来临[2]。同时,国内外对于会计人工智能研究的论述逐渐增多,成为财会领域研究的热点[3]。

一、国际期刊发文数据分析

“会计+人工智能”研究领域英文数据来源于Web of Science 数据库核心集,以“TS=(Accounting AND Artificial Intelligence)”为检索式,文献类型选择article,时间范围为最近五年,通过检索可以得到该领域的英文期刊文献题录数据。大部分数据包括了文献的题目、作者、摘要和相应的引文信息等,检索出大约388条记录,数据检索截止时间是2019年11月2日。

通过运用Cite SpaceⅡ软件,分析处理了时间分区为2015—2019年期间的英文数据,对收集到的英文数据进行处理,同时设定时间切片为1,对研究机构、被引文献、关键词等进行设置,得到了一系列的知识图谱。

(一)研究机构分布

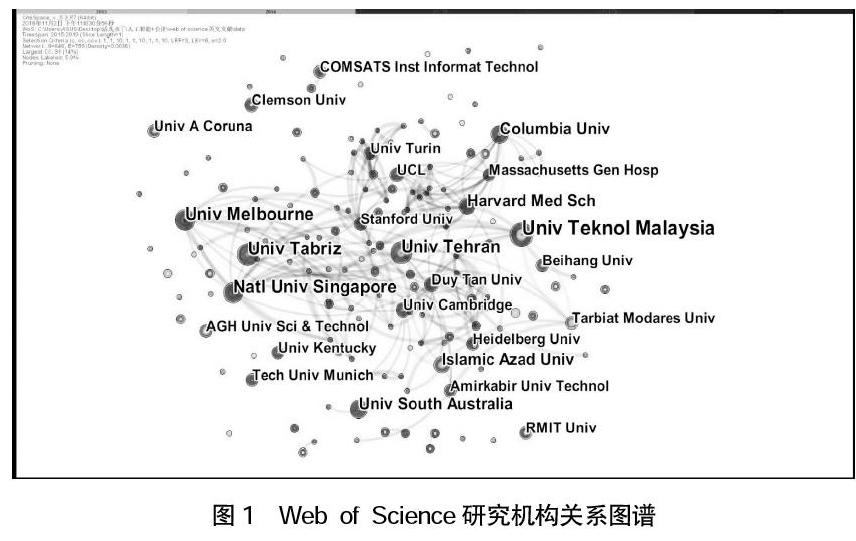

在使用了Cite SpaceⅡ后,绘制出国际会计+人工智能研究领域的研究機构的图谱,如图1。

表1是对主要研究机构和国家进行数据加工和处理后得出的结果。从表1中可以看出,发表文献最多的前5个研究机构全为大学,占到该领域总量的6.66%。单是伊朗就占了两席,其余是马来西亚、新加坡和澳大利亚各占一席,这表明亚洲国家在“会计+人工智能”领域占有最重要的科研地位,具有比较大的领先优势。

从具体的研究机构来看,马来西亚理工大学发表的相关文献数量最多,2015—2019年共发表6篇,占该领域文献总量的1.54%。其次为新加坡国立大学、墨尔本大学、大不里士大学和德黑兰大学。使用知识图谱,就能够基本通过可视化的形式反映出其科研机构的科研实力。总体上这5家研究机构构成了国际“会计+人工智能”研究领域研究的主体结构。

(二)发文作者分布

通过追踪对“会计+人工智能”研究领域有重要学术影响力的作者,可以基本明确他们的研究领域,他们的研究方法和结论可能会是该领域的“分水岭”,对未来的研究方向起到举足轻重的指引作用。图2显示了“会计+人工智能”研究领域的作者合作图谱。图中每一个节点代表一个发文作者,圆形节点及节点文字的大小均代表了该作者发文数量的多少,此处图谱阈值设置为2(发文小于2篇的作者不会在图谱中显示名字);节点之间的连线表示作者之间存在合作关系,连线越粗,合作次数越多、强度越高;图中节点和连线的颜色代表发表年代,从深色到浅色依次代表2015—2019年,圆圈的厚度色环越厚,表示在对应的年份发文越多。从整体研究现状来看,学者的研究普遍呈现合作的趋势。

(三)关键词分析

研究热点的高低可以通过关键词的频次充分体现出来,技术上主要通过信息流的大小来实现。频次高、信息流大可能就是这些领域的研究热点。为了图谱显示更多关键信息,此图谱阈值设置为9(词频小于9的关键词将不会在图谱中显示名称),图谱中,将远远大于其他关键词的“Artificial Intelligence”(人工智能)关键词节点隐去。关键热点的寻找需要通过节点的频次大小充分揭示出来。节点信息频次高低可以通过利用Cite SpaceⅡ来输出,如表2。

对关键词形成图谱进行聚类,对其聚类内容进行输出,选取其中最大的3个聚类,可以得出表3。

选取聚类最大的前三个聚类信息进行统计,可以得出,0号聚类(模拟)远远大于其他聚类,该聚类是研究人工智能技术对于传统会计行业的设计、决策、边界、鉴定等各种问题的模拟等方面内容;4号聚类(自动化)则是侧重对创新、生产力、云计算等方面的提升;另外较大的聚类还有10号聚类Uncertainty(不确定性),代表了该研究领域相关各个热点问题。

(四)研究演进与前沿趋势分析

知识演进变化趋势在时间维度上如何能动态地呈现出来,不同研究阶段的布局特征如何演变,这些都要依赖关键词共现时区视图或研究主题共现时区视图。

图3就是就是通过运行Cite SpaceⅡ,用“会计+人工智能”作为关键词来研究文献量变化趋势,通过分析2015—2019年期间“会计+人工智能”领域的关键词迁移,可以看出大致上有三个阶段:

第一阶段(2015)主要的关键词有Artificial Intelligence(人工智能)、Artificial Neural Network(人工神经网络)、Algorithm(算法)、Model(模式)、System(系统)等。

第二阶段(2016—2018)主要的关键词有Behavior(行为)、Knowledge(知识)、Genetic Algorithm(遗传算法)、Big Data(大数据)等。

第三阶段(2019)主要关键词有Infrastructure(基础设施)、Deep Learning(深度學习)、Iterative Method(迭代法)等。

二、国内期刊发文数据分析

“会计+人工智能”研究领域中文数据来源于CNKI(知网)数据库,在文献检索中以主题“会计”+关键词“人工智能”,时间范围为最近五年进行检索,得到594条文献数据。对数据进行人工筛选,去掉会议记录、报纸及与本研究内容相关性不强的文献,每一条题录数据中基本上都包括了文献的标题、作者信息、相关的摘要和引文信息等,截至2019年11月2日,得到了565条检索数据。

运用Cite SpaceⅡ软件,选择研究机构、被引文献及关键词作为研究类型,对2015—2019年间国内的相关数据进行处理,得到如下的结论:

(一)研究机构分布

利用Cite SpaceⅡ,绘制国内“会计+人工智能”研究领域的研究机构图谱,对其相关数据进行加工处理得出,主要的研究机构及研究成果如表4所示。

在表4可以明显看出来,所有该研究领域中,有五所高校的研究占到了文献总量的8.82%。江西财经大学占2席,其余是安徽、重庆和北京各占一席,这表明江西省在“会计+人工智能”领域占有最重要的科研地位,具有比较大的领先优势。

从具体的研究机构来看,江西财经大学(包括江西财大会计学院)发表的相关文献数量最多,共发表了18篇。安徽财经大学会计学院、重庆理工大学会计学院、中央财经大学紧随其后。总体上这4家研究机构构成了国内“会计+人工智能”研究领域研究的主体结构。

(二)发文作者分布

从整体研究现状来看,学者的研究也是普遍呈现合作的趋势。在使用Cite SpaceⅡ后,表5中的作者就是在该研究领域中输出频次较高者。

(三)关键词分析

利用Cite SpaceⅡ绘制出国内“会计+人工智能”研究领域的关键词图谱,如图4。

研究热点可以通过关键词的频次来体现出来,频次的高低体现在通过该节点的信息流的强弱上。频次高,信息流强的反映出来可能就是研究热点。图4中的网络图形是由一些十字节点组成,节点大就说明该关键词出现的频次高,反之则表示频次低。为了让图谱显示更多关键信息,将此图谱阈值设置为15(词频小于15的关键词将不会在图谱中显示名称)。图谱中,将远远大于其他关键词的“Artificial Intelligence”(人工智能:词频478)隐去。在Cite SpaceⅡ软件中,可以明显看出来频次的多少,顺序依次为人工智能,管理会计,财务会计,会计行业,影响,会计,转型,会计工作,财务机器人,会计人员,其中人工智能的频次最高,达到470次。见图5。

对其聚类内容进行输出,选取其中最大的4个聚类,可以得出表6。

通过对聚类最大的前四个聚类信息进行分析,可以看到最大的聚类是0号聚类(会计工作),也是研究人工智能技术对于传统会计行业的冲击以及应对问题;1号聚类(管理会计)则是侧重对会计人才各种管理方面的问题;其次,2号聚类(财务机器人)也比较大,它研究的是财务机器的基础研究以及传统会计的转型方面的领域,另外较大的聚类还有3号聚类(会计专业),这个研究热点是各院校对会计专业人才的培养、提升以及在互联网形势下的创新和改革。

(四)演进与前沿趋势的分析

图6就是关键词共现时区视图,也是运行Cite SpaceⅡ后得到的,以“会计+人工智能“作为关键词的时序迁徙图谱。

在该图谱中,将2015—2019年期间的文献变化趋势的研究大致划分为三个阶段:

第一阶段(2015—2016)主要的关键词有财务会计、会计工作、管理会计、财务机器人、挑战、影响等。

第二阶段(2017—2018)主要的关键词有大数据、财务转型、应对、策略、共享等。

第三阶段(2019)主要关键词有措施、趋势、转变、科技发展等。

三、结论及建议

通过上述分析,可以得出一些结论和建议:

第一,通过研究机构发文量的分析,2015—2019年亚洲国家在“会计+人工智能”领域占有最重要的科研地位,具有比较大的领先优势,这与我们常规的认识不同,其中马来西亚理工大学发表的相关文献数量最多。一般会计领域的先进研究领域都是欧美国家,但是“会计+人工智能”大量研究却出现在亚洲国家,分析原因,可能因为亚洲国家普遍存在劳动力密集且劳动力的成本普遍上升较快,而人工智能会计在某种程度上可以降低会计人员人工成本,同时提升了效率,提高了精准度,增强了风险控制的能力。各个国家的政府和企业都会比较重视相关研究,因此,亚洲国家在“会计+人工智能”领域占据有较大的研究优势。

第二,从国内研究机构来看,江西财经大学、安徽财经大学会计学院、重庆理工大学会计学院、中央财经大学构成了国内“会计+人工智能”研究领域的主体结构。国内高校在相关领域的研究,主要来源于各个高校的研究基础,诸如江西财经大学的会计学科是江西省“九五”“十五”“十一五”重点学科,在教育部第四轮学科评估中工商管理一级学科评为B+等次,2018年MPAcc专业学位教育获得AAPEQ质量认证A级成员单位。同时,在该系有会计电算化教育中心,因此,不但在会计领域,而且在电算化方面均有雄厚的科研基础,这些都具备了“会计+人工智能”的研究基础。重庆理工大学会计学院的会计学专业也是国家特色专业,重庆市首批特色专业和重庆重点专业,早在2010年,《会计信息化》就成为国家级精品课程。这些研究基础和条件都奠定了在“会计+人工智能”领域可以领先于其他高校。建议这些高校充分发挥先前基础优势,争取与其他高水平的大学在会计研究领域上形成差异化的研究趋势,逐步加强自己的特色优势。

第三,发文作者整体研究现状来看,学者的研究普遍呈现合作的趋势。目前的会计研究日益精细化,“会计+人工智能”本身就需要具备复合型的知识体系,在会计领域和人工智能领域的合作可以有利于這个领域方面高水平论文的发表,而交叉学科和高水平论文的发表都需要进行深度合作才可以完成。这个也符合科研领域的特点。这些在某种程度上给予我国研究人员在寻找合作伙伴或者合作机构时候提供了参考价值。同时,体现出了研究已经呈现了一定的区域性,亚洲国家可以在人工智能会计领域开展充分的合作。通过合作可以在人工智能国际会计研究领域方面形成领先者的地位。

第四,从发文关键词进行分析。国际研究学者更多的是从人工智能的技术角度进行研究。而国内研究更多的是研究人工智能技术对于传统会计行业的冲击以及应对问题;会计人才的各种管理方面的问题;财务机器的基础研究以及传统会计的转型方面的领域,各种院校对会计专业的培养、提升以及在新互联网形势下的创新和改革。海外学者与我国相关研究的差异,主要还是体现在国情基础和研究基础的不同,我国是人力资源大国,区域知识结构、区域观念和研究基础差异较大,复杂问题比较突出,因此大量的研究还是体现在统一认识,转变观念上的研究层面上。建议我国在未来研究中也要充分考虑计算机网络技术,从技术角度来完善和提高我国人工智能会计的研究水平,尤其是充分利用大数据分析的一些技术优势,将网络、人工智能和会计应用充分结合起来,促进我国管理会计高水平的应用,将更多的技术成果转换到人工智能会计应用领域。

第五,研究演进与前沿趋势分析。国外学者更多探讨的是人工智能在会计领域应用的基础机理研究,而国内学者更多的是反思与探讨人工智能技术在会计领域应用后,对其造成的影响与挑战,以及应对之策。相对来说,海外学者更偏重技术层面的创新,偏好人工智能技术角度意味着研究者大部分来自于计算机领域。而我国的研究者大部分来自会计领域,因此,在技术角度上也不容易实现太多的创新和突破。总体来说,研究差异来源于国情不同、文化不同、研究基础不同。在路径依赖理论下,“会计+人工智能”研究通常具有报酬递增的特征。最先发展起来的研究,利用规模效益和先天优势,使得单位成本急剧下降,同时,通过学习效应,迫使其他行为者采用相同或者相似的技术,这种协调效应实现自我增强的良性循环。报酬递增的经济领域,是一种正反馈机制。一旦一个研究开发和投入应用,并继续获得报酬递增,就会以一种良性循环效应而使自己不断加强在市场上的地位,直至统治整个市场。既然我们在“会计+人工智能”领域已经有了良好的开端,就应该继续加大研究力度,利用积极的路径依赖使得相关研究产生递增机制,同时,加强国际间的区域合作,亚洲国家中的越南、印度、菲律宾、印尼等很多都是人力资源大国,通过研究开发出高水平的财务机器人可以在这些国家形成应用优势。同时,借鉴发达国家的管理会计理论和经验,将我们的人工智能会计尽快应用在管理领域,形成中国特色的人工智能管理会计研究,减少风险,从而提高我国相关研究的水平和应用价值。

【参考文献】

[1] 彭启发,王慧秋,王海兵.会计人工智能存在的风险与对策研究[J].会计之友,2019(5):114-119.

[2] 田金萍.人工智能发展综述[J].科技广场,2007(1):230-232.

[3] 余应敏,王彩淋.财务机器人对会计行业的影响及其应对策略[J].会计之友,2018(7):54-56.

猜你喜欢

河南图书馆学刊(2016年12期)2017-01-09

现代情报(2016年11期)2016-12-21

现代情报(2016年10期)2016-12-15

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中学生物学(2016年10期)2016-11-19

中国教育信息化·基础教育(2016年9期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28