建设项目竣工财务决算编报及审核风险的识别与探析

2020-07-10 10:26许蓝心

交通财会 2020年7期

许蓝心

(广东省公路建设有限公司,广东 广州 510623)

引言

2016 年财政部印发了《基本建设项目竣工财务决算管理暂行办法》(财建〔2016〕503 号),2018 年财政部办公厅印发了《中央基本建设项目竣工财务决算审核批复操作规程》(财办建〔2018〕2 号),2018 年交通运输部印发了《交通运输部基本建设项目竣工财务决算编审规定》(交办财审〔2018〕126 号),国家从制度上规范了建设项目竣工财务决算的编报与审核审批行为。笔者站在建设单位内部审计的角度,总结竣工财务决算编审现状,分析竣工财务决算编审重点难点和风险,促进更有针对性的审计监督措施,使建设项目竣工财务决算的编审工作整体质量得到提高。

本文以故障模式及影响分析模型(FMEA 模型)为基础,有效运用该模型的事前预防特征,结合建设项目竣工财务决算编报的特点,对建设项目竣工财务决算审核风险加以识别,进而建立一套操作容易、实用性强的建设项目竣工财务决算审核模型,提高建设项目竣工财务决算审核的效率和效果。

一、建设项目竣工财务决算编审现状

以交通行业为例,多年以来,大多数建设项目都是在项目建设完成后等候政府执行竣工决算审计,确定并调整项目总造价。2018 年交通运输部文件明确了建设项目需在竣工验收后3 个月内完成竣工财务决算的编制和上报,特殊情况延长不超过6 个月;明确了竣工财务决算审批部门应按照“先审核后批复”的原则,批复竣工财务决算;明确了主管部门(单位)应建立健全竣工财务决算监督检查机制等等。

而实际上,目前大部分建设项目并没有执行或并未有效执行财政部、交通运输部相关文件精神,而仅依赖最后的竣工决算审计结果,竣工财务决算形同虚设。

(一)首先,建设项目没有按要求健全和完善竣工财务决算内部管理机制和制度,负责竣工财务决算的编报;主管单位没有按要求建立健全竣工财务决算监督检查机制,从而导致竣工财务决算的编报和监督得不到制度保障,呈现出大部分建设项目多年以来竣工财务决算工作实际上处于缺失状态。

(二)建设项目编报竣工财务决算不及时,编报主体不正确。如,未在项目竣工验收后3 个月内及时完成竣工财务决算的编制和上报,有的超过延迟期限编报,有的甚至在执行竣工决算审计时交由审计中介单位代为编报。

(三)建设项目编报竣工财务决算资料不齐全,编报依据不准确。竣工财务决算包括竣工财务决算封面及目录、竣工财务决算说明书、竣工财务决算报表及相关资料。由于工程结算未完成、工程变更未结束、资产及债权债务未清理等原因导致竣工财务决算编报资料不齐全,编报依据也不准确。

(四)建设项目编报竣工财务决算数据不准确。大部分项目建设环境复杂,涉及面广,前期建设程序、可研与设计、项目招投标管理、征地拆迁管理,工程进度与质量管理等等的不确定性和不合规性,都将导致建设资金的安排与使用出现纰漏,导致竣工财务决算编报数据不准确。

(五)建设项目竣工决算后资产清理和移交工作未按要求完成。目前大部分项目未能准确进行资产清理,未能从管理角度对资产进行科学分类,而是按大类打包处理,结果导致资产管理混乱,后续涉及资产折旧及报废处理等的会计核算也无法准确。

(六)建设项目竣工财务决算审核步骤缺失或审核过程流于形式。政府明确了竣工财务决算审批部门应按照“先审核后批复”的原则批复竣工财务决算,重点强调审核工程价款结算情况、核算管理情况、资金管理情况、基本建设程序执行及建设管理情况、概预算执行情况和资产交付使用情况等等,而实际中一些项目编报竣工财务决算后,主管单位越过审核步骤直接批复,一些项目简单审核就批复,导致经批复后的竣工财务决算仍然不准确。

二、建设项目竣工财务决算审计FMEA模型构建

失效模式及影响分析(Failure Modes and Effects Analysis,FMEA)模型是一种用来发现潜在风险并分析风险出现原因,进而对风险因素进行量化分析,最后提出针对性的措施来应对风险的控制方法。

(一)建设项目竣工财务决算工作分解与风险识别

在运用FMEA 模型之前需要对建设项目竣工财务决算工作内容进行分解。根据政策要求竣工财务决算分为竣工财务决算说明书、竣工财务决算报表及其他相关资料等。通过内容分解,查找出风险可能出现的关键点和关键位置,然后结合对建设项目竣工财务决算实际,参考财务人员、建设现场人员、第三方专家和内审人员等各方面意见,识别出风险形成的诱因和种类,最后建立竣工财务决算审计FMEA 模型。

(二)风险严重值识别

在识别出风险关键点后,进一步判断竣工财务决算审核中各类风险的严重程度,并估算由此带来的严重影响,确定审核风险的严重值。文章通过文献参考、征求各方面意见、组织审计人员讨论等方式,对建设项目竣工财务决算审核中的风险严重值进行评估,并采取四级分类方法进行描述,具体结果如表1 所示。

表1 风险严重值识别表(S)

(三)风险发生值识别

风险发生值主要是风险发生的概率,发生概率越大及风险发生值越大,对审计影响也越大。考虑到工程建设的诸多特征,本文采取分层审计抽样的方式对风险发生值加以识别,具体结果如表2 所示。

表2 风险发生值识别(H)

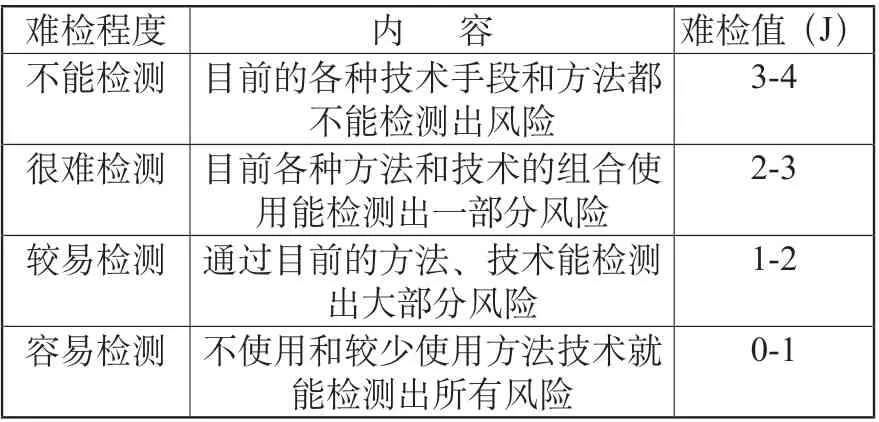

(四)风险难检值识别

风险难检值主要是指判断该类风险是否发生的手段和方式,若通过现有方法和技术能较容易识别出该类风险发生则风险难检值低,反之则风险难检值高。本文在征求工程建设各方面专家意见后,通过安全检查表分析法、风险矩阵分析法和头脑风暴法确定建设项目竣工财务决算的审核风险难检值,具体如表3 所示。

表3 风险难检值识别(J)

(五)审计风险系数构建

审计风险系数就是构建出的FMEA 模型最后关键结果,在审计中用该审计风险系数确定审计风险等级及审计优先等级。具体到建设项目竣工财务决算来说,审计风险系数越高则代表建设项目竣工财务决算审计风险等级越高,审计优先系数越高。风险系数(RPN)=风险严重值 (S)×风险发生值×(H)×风险难检值(J)。

本文在构建审计风险系数时为了保证系数的客观性和准确性,采取了分组分类问卷调查和个人访谈等方式来确定各类影响因素的取值,并通过科学统计方式采用有效值,以消除个人主观想法对风险系数的影响,最后构建审计风险系数。

三、FMEA 模型在建设项目竣工财务决算审核中运用实例

本文以某高速公路竣工财务决算审计为实例,在审计过程中运用FMEA 模型进行审计风险分析,并通过内部审计与外部咨询公司和会计师事务所合作方式进行。审计范围包括会计账务处理、资产物资清理、债权债务清理、预备费动用及预留费用、政府采购情况、招投标情况、合同履行情况、征地拆迁情况、工程建设管理情况等。在构建FMEA模型时,审计人员通过与现场建设人员沟通、咨询外部审计专家、审计人员讨论等方式进行,最后形成审计风险系数表,如表4 所示。

通过以上风险点及风险系数的分析,对于建设项目竣工财务决算的编报与审批工作,笔者有以下启示:

一是建设项目应当建立强有力的竣工财务决算内部管理机制和制度,主管单位应当建立强有力的竣工财务决算监督检查机制,形成竣工财务决算的编报和审计监督强有力的制度体系,保障建设项目规范、正确完成竣工财务决算的编报与审批工作。

表4 FMEA 模型构建的审计风险系数表

二是强化建设项目管理和建设资金使用的监督与审计,招投标监督与审计,征地拆迁监督与审计,隐蔽工程及工程质量审计,资产交付与管理的审计,摒弃建设单位“重建设、轻管理”情况,辅助建设项目做成既能建设好、又能管理好的精品工程。

三是重点强化审查和监督竣工财务决算管理工作的组织实施情况,竣工财务决算编制内容的真实性、完整性,竣工财务决算编报的及时性,竣工决算审计及竣工验收提出问题的整改落实情况,竣工财务决算审核审批及备案情况,竣工财务决算批复的落实情况等。

猜你喜欢

武汉商学院学报(2019年3期)2019-07-25

今日财富(2019年2期)2019-06-11

科学与财富(2018年21期)2018-08-22

商场现代化(2016年30期)2017-03-31

中国市场(2016年45期)2016-05-17

行政事业资产与财务(2015年23期)2015-10-26

中低纬山地气象(2014年2期)2014-07-07

浙江水利科技(2014年2期)2014-01-29

中国工程咨询(2012年3期)2012-02-13

中低纬山地气象(2010年2期)2010-08-15