产品市场竞争、公司治理与企业房地产投资

2020-07-23 06:56米旭明刘春雨

贵州财经大学学报 2020年4期

米旭明 刘春雨

摘要:通过研究在产品市场竞争与公司治理的不同情境中企业投资房地产的经济后果,发现房地产投资对公司市场业绩和会计业绩均存在负向影响。这种影响在竞争性行业中更加明显,并随着治理水平的下降逐渐加强。分类研究显示,在行业竞争、公司治理水平均较低或较高的情况中,负向影响较小;其他中间状态下,负向影响显著。房地产投资对会计业绩的改善效应仅存在于产品市场竞争激烈且治理较差的环境中,与之相伴的是市场业绩的显著恶化。当行业竞争激烈时,中等密集度投资能够获得会计业绩的改善,但随着密集度或投资期的增加,转变为持续恶化效应。这些结论意味着,产品市场竞争与规范的公司治理能够约束企业无效的房地产投资。

关键词:投资性房地产 产品市场竞争 公司治理

文章编号: 中图分类号:F270;文献标识码:A

一、引言

在房价持续攀升的背景下,企业通过房地产投资寻求利润增长和资产增值已成为一种典型事实 。数据显示,深沪两市中,持有投资性房地产的公司比例达到42.2%(不含房地产与金融业公司)。其中,在国有资产管理机构和地方国企控制的上市公司中,分别高达56.32%和53.13%,且呈现持续上升态势[1]。众所周知,企业的长期竞争力来自于持续的技术投入与创新增长。资产价格高涨带来的投资诱惑,可能挤压创新投入的资源,阻碍企业技术进步[2, 3]。同时,“挣快钱”带来的财富效应可能使企业丧失专注主业,获取长期价值回报的动力。最终,在激烈的科技和创新竞争中被淘汰。在国家层面,如何最大程度地促进和鼓励企业家精神和社会资本配置到实体经济中,不仅关系着资源配置效率和社会福利剩余,而且对产业创新和国家竞争力的可持续发展具有重要意义。

目前,学界对企业房地产投资行为研究非常有限。Deng等发现房地产资产与股票收益之间存在显著负相关关系[4]。Brounen等考察了企业房地产投资对股票非正常收益的影响。结果发现与收益正相关,与系统性风险负相关[5]。Diop提出,在竞争性行业中,房地产资产与股票回报正相关,与公司价值负相关;在非竞争性行业中,与公司价值正相关[6]。毋庸置疑,企业大量配置房地产资产以获取投资利益的经济行为,长期将损害创新能力与竞争力。短期内 “挣快钱”的巨大诱惑常常成为公司无关多元化的借口。这种无关主业的投资行为能否为股东创造价值,即便是短期价值?公司治理环境和产品竞争市场如何影响企业房地产投资的经济后果?目前仍未有研究涉及。

理论上,作为重大的资本支出,房地产投资可能给企业带来一系列的收益,也可能为经理实施自利行为提供便利,例如利用信息优势实施掏空行为、追求“平静生活”而消极工作或偷懒、通过无效投资进行“帝国构建”。与此同时,企业投资决策还受到产品市场竞争的影响。作为一种外部力量,产品市场竞争能够有效地缓解代理问题,进而影响投资决策[7]。一方面,产品市场竞争能够有效地减少经理放弃高风险、正回报投资项目的机会。竞争带来的信息效应有利于减轻信息不对称程度,从而有效抑制经理的私人收益,促使经理选择风险更高、更有利于公司价值的投资项目。另一方面,竞争也可能减少经理选择高风险、正回报投资项目的机会[8]。竞争性行业中存在的“标杆竞争”效应使经理难以将不理想的业绩归于外部原因,于是倾向于选择主业以外的项目。上述两种效应的综合最终构成房地产投资的复杂场景与模糊结果。竞争既可能成为约束经理节约资源,减少无效房地产投资的有利工具;也可能扮演降低经理风险偏好,过度购置房地产的角色。

本文研究在产品市场竞争与公司治理的不同情境中,企业房地产投资的经济后果。可能的贡献在于:首先,增进了对企业投资房地产经济后果的认识。研究结果有助于理解房地产投资风险特征,为企业审视投资风险,为政府监管部门进一步完善产业政策与公司治理制度提供决策参考。其次,在综合考虑产品市场竞争与公司治理内外两种治理机制的影响下,考察了房地产投资对会计业绩和市场业绩的即期影响,分析了不同环境中的动态持续性影响与差异投资密集度影响。第三,囿于会计制度差异,国外文献使用全部PPE(Property, Plant and Equipment)进行研究,这容易混淆经营模式差异带来的影响,难以清晰地考察无关多元化房地产持有产生的經济后果。本文以我国特有的《企业会计准则第3号——投资性房地产》(CAS3)强制披露数据,对这一问题展开研究。

二、理论分析与研究假设

近年来,房价持续攀升已成为众多经济体的共同特征,与之相伴的是投资房地产企业不断增加,相关交易层出不穷[1]。现有研究集中在动机及其对公司价值的影响,主要从三方面展开。第一,企业购买和持有房地产的动机。理论上,企业选择持有房地产资产可能基于税收动机、发展战略、政治考虑、特殊生产模式和需求、委托代理问题、管理层薪酬等。第二,房地产资产对公司价值的影响。一些研究发现,持有过多的房地产将损害公司价值与创新能力。第三,房地产与公司战略的关系。一些学者认为,只有从公司战略角度才能够理解该问题。Nourse & Roulac提出房地产对公司战略有八种作用:使用成本最小化、灵活性、提升人力资源目标、增加市场信息、改善销售过程、促进和控制生产运营及服务、提升知识管理、获得房地产对商业的价值创造。Ali 等检验了这些作用,发现其中两种对公司股价有积极影响。OMara 等认为企业投资、持有和管理房地产的主要目的是市场导向、成本最优导向和战略导向。Lindholm等发现企业通过房地产购买、持有和运营能够提高利润[12]。囿于会计制度差异,国外文献使用PPE进行研究,难以清晰地考察投资行为的影响。以美国为例,公认会计准则(Generally Accepted Accounting Practices, GAAPs)仅规定按照历史成本计量房地产资产,并不要求分类披露 [13]。我国CAS3明确要求企业对投资性房地产进行披露。根据CAS3,投资性房地产是指为赚取租金或资本增值,或者两者兼有而持有的房地产,主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权、已出租的建筑物。我国上市公司根据CAS3披露的相关信息为深入理解企业房地产投资行为提供了绝佳的研究机会。

经理的资本结构与投资决策都受到产品市场竞争的影响。行业竞争激烈时,即使公司治理较差,股东利益仍然能够得到一定的保护[14]。作为一种外部力量,产品市场竞争具有治理效应,能够有效地缓解代理问题[15]。具体而言,一方面,产品市场竞争能够有效减少经理放弃高风险、正回报投资的机会。高度竞争带来的信息效应有利于减轻信息不对称,使偏离股东目标行为被发现的可能性增加。这能够有效地抑制经理私人收益,促使经理倾向于选择风险较高、对公司价值更有利的投资项目。另一方面,产品市场竞争也可能降低经理选择高风险、正回报投资项目可能性[17]。在非竞争性行业中,经理业绩难以被观察和比较。当经理选择投资高风险、正回报项目时,可以将不理想的业绩归于外部原因。上述两种效应综合起来构成企业房地产投资的复杂场景,即产品市场竞争既可能成为约束经理节约资源,克制无关多元化投资的有利机制,也可能扮演降低经理风险偏好,过度购置房地产的角色。

近年来,产品市场竞争与公司投资之间的相互影响受到许多关注。Yu等对国际零售企业的研究显示,房地产密集度与股票回报正相关[18]。Diop研究了产品市场竞争与公司房地产密集度的关系。结果发现,在竞争性行业中,密集度与公司股票回报正相关,与公司价值负相关[6]。Laksman等的研究表明,竞争性行业中企业更倾向于投资技术研发[19]。Jiang等发现,产品市场竞争与公司投资之间存在显著正相关关系[15]。Gu提出产品市场竞争与R&D投入之间显著正相关[20]。理论上,产品市场竞争对企业房地产投资存在两种效应。一方面,竞争的加剧能够约束经理低效、无效的房地产投资。另一方面,激烈的竞争也可能迫使经理投资房地产,寻求业绩改善,尤其在房价不断攀升、收益诱人的时期。两种相反的效应使产品市场竞争与房地产投资之间的关系变得不明确。

首先,如果房地产投资与企业发展战略无关,那么大量的资金投入和激烈的竞争将增加企业被清算的风险,从而影响经理职业安全。该情况下,经理不会浪费资源进行房地产投资。其次,行业竞争激烈化会导致主营业务投资收益率下降,甚至为负。此时,经理可能面对“两难选择”,即投资净现值小于零的主业项目,或是利润可观的房地产投资。换言之,经理只能在过度投资与无关多元化之间选择。虽然,持续的主业投资有利于长期竞争力,但将进一步降低投资效率,恶化公司业绩。再次,R&D投资的特殊属性可能影响房地产投资决策。众所周知,R&D投资具有较高的排他性。当竞争对手成功完成一项R&D并获得专利授权时,其他企业只能中止或放弃同类项目[20]。R&D竞争失败的企业可能转而进行无关多元化投资。尤其在产业发展的特定阶段,可供投资的技术、商业模式有限时。综上所述,产品市场竞争既有可能通过信息效应、清算威胁效应等约束经理的房地产投资行为,也可能通过公司业绩改善等方式诱发房地产投资。

投资活动一直是现代公司金融研究的重点。在Modigliani & Miller描述的完美市场中,企业的投资决策仅取决于项目净现值[21]。然而现实中,投资决策往往受到公司治理的影响,具体而言,信息不對称和代理问题常常左右着企业的相关决策。项目信息不对称程度决定着代理问题的影响与后果,使得投资决策变得非常复杂。代理问题的影响主要围绕两方面展开:私人成本与私人收益。根据私人成本理论,企业的投资决策关系着经理的私人成本[22]。许多新项目的实施都需要经理不断地深入学习和强化管理,需要经理付出大量额外成本。如果额外成本超过私人收益的增加,或者经理追求“平静生活”,一些对学习和努力工作要求较高的项目通常会被放弃。私人收益理论则认为,经理有过度投资的倾向[23]。这种情况下,“帝国构建”或者“管理者声誉”的私利行为导致企业投资一些净现值小于零的项目。

与R&D相比,房地产投资的风险特征、知识要求、信息不对称有着明显的差异。如果经理在房地产投资中的私人收益远高于私人成本,便倾向于投资房地产。反之,如果私人成本甚高,那么R&D等项目就更占优势。房地产市场日益成熟和统计数据的定期公布有利于股东衡量投资业绩。股东掌握更多的项目信息能够有效抑制经理私利。这使得房地产投资对公司业绩有一定的正向影响。但是,无关多元化的房地产投资又将损害创新能力与竞争力,从而对业绩产生影响。在治理较差的环境中,经理满足私利的机会较多。当治理完善时,经理私利能够得到有效抑制,由此房地产投资更多是围绕着企业经营与战略需求展开。基于战略导向的房地产投资对公司业绩是有利的[12]。但能否获得这些收益却与公司治理息息相关。规范治理能够确保房地产投资不偏离公司战略目标,不背离股东的利益诉求。反之,则可能成为经理满足私利的重要方式。

前述分析表明,企业房地产投资不仅受到公司内部治理的影响,也深受产品市场竞争的影响。规范的治理能够在一定程度上确保房地产投资不偏离公司战略目标,不偏离股东利益目标。而行业竞争激烈化和企业清算威胁可以缓解代理问题,提高企业价值。当行业竞争激烈时,经理自利行为可能导致公司巨大损失,从而影响经理职业生涯。这将迫使经理选择有利于企业价值的投资项目。行业竞争的激烈化和企业清算的威胁导致房地产投资会损害公司的市场业绩,随着竞争的持续这种负向影响也将不断持续[24]。而在非竞争性行业中,这种负向影响应该不明显。因此,本文提出如下假设:

H1:企业房地产投资对市场业绩的负向影响在竞争性行业中高于非竞争性行业,且具有显著的持续效应。

当产品市场竞争强度不高时,“标杆竞争”效应的缺乏使得经理努力工作的业绩产出变得不明确。如果公司治理水平也较低,那么较高的信息不对称程度与较弱的约束能力将使经理拥有更多机会寻求私利。此时,对股东而言,房地产市场信息更有利于衡量经理业绩。于是,房地产投资对市场业绩与会计业绩的负向影响也较小。但是长期而言,这种投资行为将严重损害公司竞争力,恶化长期经济价值。

当行业竞争强度与公司治理水平均达到最高水平时,激烈竞争与规范治理能够从内外部共同形成强有力的约束。“标杆竞争”效应与极少的私利空间都促使经理寻求最优投资项目,最大化企业价值与股东利益。于是,房地产投资更多地是围绕着经营与战略需求展开,更多地满足企业长期扩张,控制长期经营成本,营造更有利的市场环境等。由此,对市场业绩、会计业绩的负向影响将较小。本文提出如下假设:

H2a:在产品竞争强度与公司治理水平均较低的环境中,房地产投资对市场业绩和会计业绩的负向影响较小。

H2b:在产品竞争强度与公司治理水平非常高的环境中,房地产投资对市场业绩和会计业绩的负向影响较小。

激烈的行业竞争对企业经营业绩形成严峻挑战。一定时期内,可能出现产品服务同质化、产能过剩、业绩恶化的情况。治理较差的企业往往更容易出现上述情况。此时,房价的持续攀升使得房地产投资收益率不断提高。相比竞争日益激烈的产品市场,其在收益和风险方面都具有足够的吸引力,客观上能够提高企业会计业绩。持续的主业投资有利于长期竞争力的形成,但短期内将进一步恶化会计业绩。因此,本文提出如下假设:

H3:在产品竞争强度较高、公司治理水平较差的环境中,房地产投资能够改善会计业绩,但是将恶化市场业绩。

综上所述,房地产投资与产品市场竞争情况、公司治理环境有着密切的关系,其对公司业绩的影响也是众多效应的综合。预期房地产投资对公司业绩的影响总体呈U形关系,即在产品竞争强度、公司治理水平均较低与较高的环境中,对市场业绩和会计业绩的负向影响较小;而其他中间状态下,负向影响总体显著。另外,在产品市场竞争与公司治理水平的组合情境中,房地产投资对市场业绩、会计业绩的差异化影响是否有持续效应?不同密集度下房地产投资又会产生怎样的经济后果?这些也是本文关心的问题。

三、研究设计

CAS3于2007年1月1日正式实施,因此选取2007—2015年间A股上市公司为样本。具体筛选步骤如下:剔除金融行业上市公司样本;剔除房地产行业上市公司样本;剔除ST、*ST类上市公司样本;在计算新增房地产投资时考虑不同计量模式的影响,剔除公允价值计量的35家公司样本。研究数据均来自于WIND数据库与CSMAR数据库。

在行业竞争度指标方面,常用指标为赫芬德尔—赫希曼指数(HHI)、前4大公司主营业务收入集中度(CR4)、行业中的企业数目。由于上市公司仅是行业全部企业中较小的一部分,使用行业中企业数量度量会产生偏差[20]。因此,采用HHI指标度量行业集中度,同时采用CR4进行稳健性检验。当行业中企业数量一定时,HHI越小表示市场集中度越低、产品市场竞争越激烈,反之亦然。CR4度量方法如下:根据主营业务收入将同行业上市公司排序,确定收入最高的前4家企业。分行业计算前4大公司主营业务收入的合计、行业全部上市公司主营业务收入总额。计算前4大公司主营业务收入占行业总额的比例CR4。在公司治理指标方面,从董事会特征、管理层持股、股东持股、“三会”与“四委”方面衡量公司治理水平。通过董事会治理、管理层治理、股东治理和会议治理维度,以及18项治理指标,使用主成分分析得出第一大主元定义为四个方面的治理水平。在董事长总经理两职合一、十大股东是否关联、董事会规模、第一大股东持股比例、Z指标中,预期代表良好治理水平变量的载荷系数为负,代表较低治理水平变量的载荷系数为正。对于其它13项指标,预期代表良好治理水平变量的载荷系数为正。为了使荷载系数具有良好经济含义,对与预期符号相反的荷载系数进行符号处理,并根据四个一级指标的算数平均值来衡量公司治理指数。

借鉴Anderson & Reeb、邵帅和吕长江的模型[25, 26],使用会计业绩(ROA)和市场业绩(TOBINQ)衡量企业价值,研究模型如下:

模型(1)中,Performance分别选用ROA与TOBINQ。ROA=扣除非经常损益后的净利润/总资产;TOBINQ=(公司股票市场价值+债务账面价值)/总资产,并使用行业中值调整[27]。IRE为公司是否存在投资性房地产变量。Xi,t变量为治理指数或者竞争程度变量。控制变量包括公司规模(Size)、财务杠杆(LEV)、成长性(Growth)、机构持股比例(Instit),并在模型中加入年份虚拟变量和地区虚拟变量,地区划分方法借鉴国家统计局房地产开发投资数据。

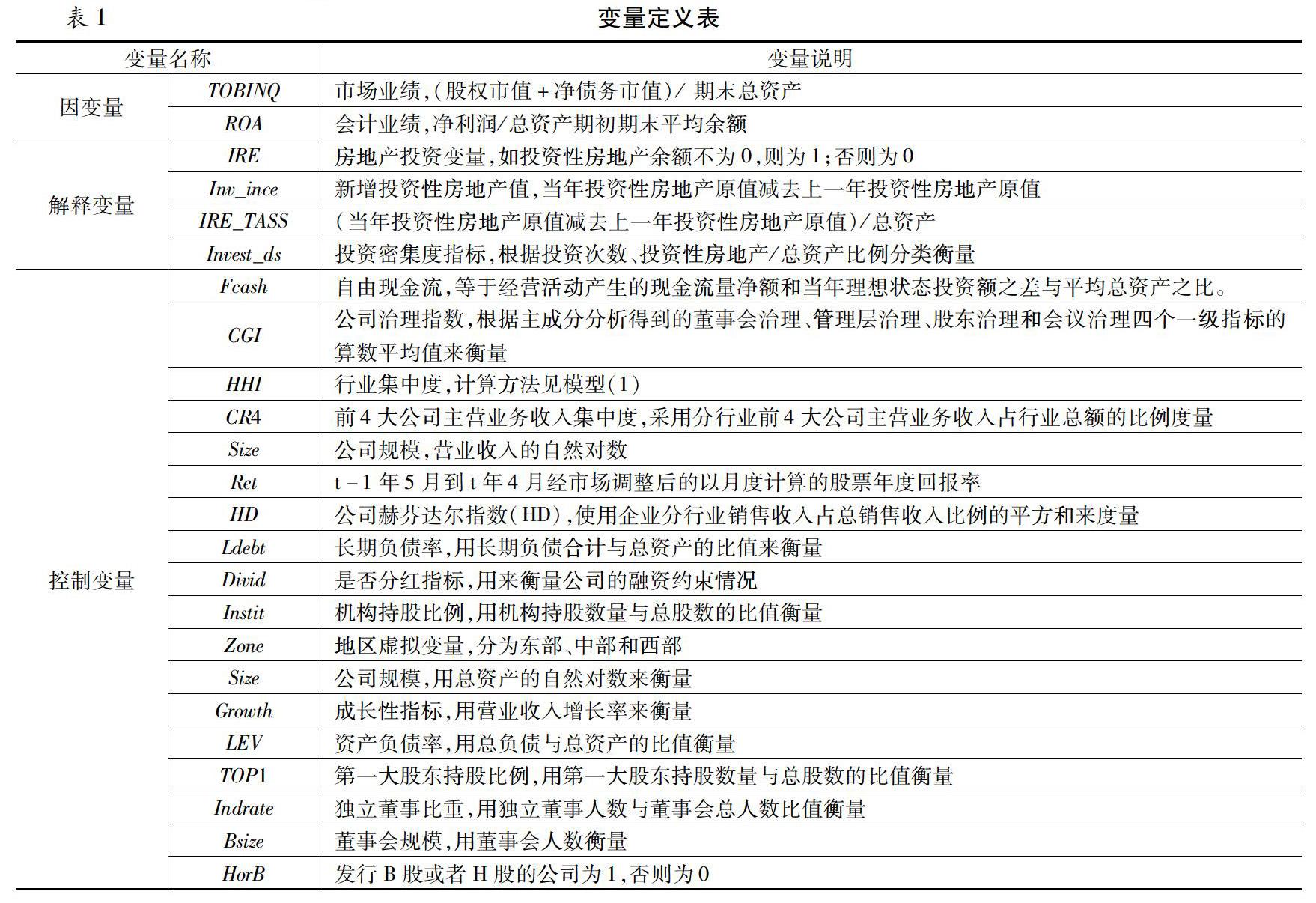

同时,采用PSM方法进行检验。该方法使用完全控制协变量的随机试验以验证研究变量之间的因果关系,能够有效地处理选择性偏差与混合性偏差[28]。具体做法为:观测期内存在房地产投资的企业被定义为处理组,反之为对照组。对处理组与对照组企业配对,并使用配对后的对照组最大限度地近似替代处理组的“反事实”,评估企业价值差异,以此考察房地产投资与企业价值之间的因果效应。变量定义与解释如表1所示。其中,从两个方面测度房地产投资:根据投资性房地产余额构建变量IRE。当投资性房地产余额不为0时,IRE=1,即表示存在投资性房地产,否则为0。计算新增投资性房地产值Inv_ince,以此测度分年度房地产投资情况。

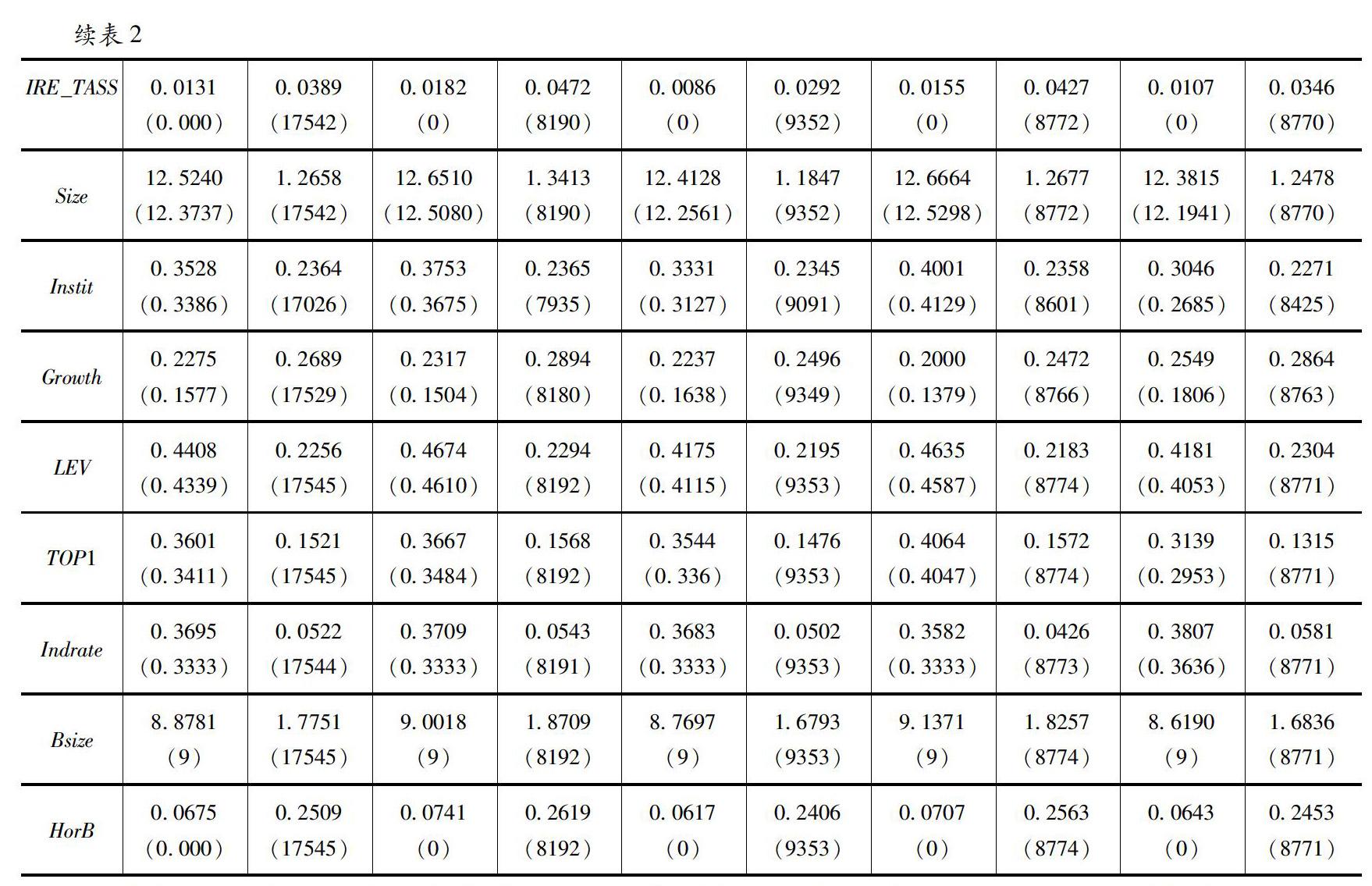

结果显示,变量IRE全样本均值为0.3861。低竞争组中IRE均值为0.4570,高竞争组中为0.3240。投资性房地产密集度均值为0.0131,低竞争组均值为0.0182;高竞争组均值0.0086。不难发现,竞争度较低的企业不仅更倾向于投资房地产,且投资密集度也较高。公司治理分组结果显示,IRE与IRE_TASS均值在低组中分别为0.425、0.0155;在高组中为0.3472、0.0107。与治理规范的公司相比,较低治理水平的公司更倾向于投资房地产,且投资密集度也较高。

(二)房地产投资与市场业绩、会计业绩的基本检验结果

结果显示,IRE与TOBINQ、ROA显著负相关,即投资房地产显著恶化公司市场业绩与会计业绩。IRE×CGI回归系数均显著为负,说明公司治理能够影响房地產投资对公司价值的作用。治理水平越高,对市场业绩、会计业绩的正向作用越明显。这表明规范的治理能够确保房地产投资不偏离公司战略目标,不偏离股东利益目标,最终对公司价值产生正向影响。IRE×HHI结果较为复杂,Panel A中系数显著为正,Panel B中显著为负。也就是说,当企业所在行业竞争强度较低时,房地产投资对市场业绩存在显著正向影响,对会计业绩存在显著负向影响。这证实研究假设,即房地产投资对市场业绩产生显著负向影响,但随着竞争强度降低,负向影响也不断降低。另外相对于竞争激烈的行业,非竞争性行业中的企业投资房地产将使会计业绩恶化。相对于非竞争性行业的较高平均收益率,缺乏规模经济、较高的学习成本使得房地产投资难以获得更高的会计收益。

(三)房地产投资与市场业绩、会计业绩的PSM检验

通过Logit模型估计倾向得分值,依据得分值进行配对。估计变量包括营业收入自然对数Size;经营活动产生的现金流量净额与当年理想状态投资额之差除以平均总资产Fcash;HHI指数;长期负债合计与总资产之比Ldebt;是否分红Divid;外部机构持股比例Instit。结果表明,匹配后变量标准化偏差均缩小,在可观测特征上处理组与对照组不存在显著差异,均在共同取值范围内。

表4分别考察了房地产投资对市场业绩与会计业绩的因果效应。三种检验结果基本一致,个别系数显著性水平略有差异。Panel A中房地产投资与Tobins Q、ROA呈负相关关系,且在1%~5%水平上显著。这表明房地产投资对市场业绩、会计业绩存在显著负向影响。Panel B和C是产品市场竞争、公司治理分组检验结果,分组依据为分年度中位数。Panel B中,房地产投资对Tobins Q与ROA影响在低组中均不显著,在高组中均显著为负。这说明竞争强度较高时,投资房地产将损害市场业绩与会计业绩。竞争强度较低时,均无显著影响。Panel C中,房地产投资与市场业绩在低组中显著负相关,与会计业绩无显著关系。在高组中,与市场业绩无显著关系,与会计业绩显著负相关。

表5 Panel A中,房地产投资与Tobins Q、ROA无显著关系;Panel B中与Tobins Q显著负相关,与ROA无显著关系。这说明竞争强度较高时,无论治理水平高或是低,房地产投资都会恶化市场业绩。借鉴Gu(2016)的研究[20],按照分年度p30和p70分位数将产品市场竞争和公司治理分为低、中、高三组。小于p30的样本为低组,大于p30且小于p70的样本为中组,高于p70的样本为高组。表6是产品市场竞争、公司治理三分类交叉PSM检验结果。

中等竞争强度时,3种治理水平检验结果均不显著。篇幅所限,仅汇报其他6种情况的结果。第(1)和(2)列中,对市场业绩、会计业绩均无显著影响。但第(3)列中,与会计业绩呈负相关关系,且在1~5%以上水平显著。Panel B显示,竞争激烈的行业中,随着治理水平提高,房地产投资的负向影响逐渐消失。有趣的是,在第4列中,房地产投资与会计业绩显著正相关,与市场业绩显著负相关。这说明激烈竞争和较差治理使企业难以在主业投资中获得收益。于是,房地产投资成为较好的投资标的,能够改善会计业绩,但却不利于市场业绩。这种情况下,房地产投资更像是饮鸩止渴,能够获得短期收益,但损害长期价值。第(5)列中,房地产投资与市场业绩的负向关系也不显著,与会计业绩的正向显著关系消失,转而变成负向显著。治理水平最高时,对市场业绩、会计业绩均无显著影响。这表明此时房地产投资均有利于实现主业经营的战略目标,有利于公司价值与股东利益。所以,激烈的竞争和规范的治理能够有力地约束无效、低效的房地产投资。

进一步,本文考察了新增房地产投资对市场业绩、会计业绩的影响。篇幅所限,正文未汇报,备索。结果显示,竞争强度较高、治理水平较低时,对会计业绩的显著正向影响仍然存在,且显著性水平有所增加。总体上,新增投资对公司价值的负向影响较小,仅在极个别情况中能够改善会计业绩。综合前述结果,竞争强度较低时,投资房地产既无法获得公司价值的改善,也没有遭受公司价值的损失。当行业竞争激烈时,房地产投资的负向影响逐渐显现。具体而言,在治理较差的情况中,能够改善会计业绩,但是市场业绩显著恶化。随着治理水平提高,对会计业绩改善作用迅速消失,转变为恶化效应。仅在竞争强度与治理水平均最高时,显著负向影响才会消失。房地产投资对公司价值的影响呈U形关系。在竞争强度、公司治理均较低与较高的情况中,对市场业绩和会计业绩的负向影响较小。中间其他状态下,负向影响显著。

在房地产价格持续攀升的背景下,众多企业蜂拥投资房地产的经济后果并不乐观。会计业绩的改善仅存在于行业竞争激烈且治理较差的情形中,与此同时,企业还将付出市场业绩恶化的成本。其他大多数情景中,房地产投资的负面影响非常显著。负向影响随着公司治理的改善逐渐减弱,但在非竞争行业中不明显。这意味着在公司治理有待完善、产品市场竞争激烈的情况下,房地产投资更可能导致掏空增加与主业竞争力丧失。另外,行业竞争激烈、公司治理规范的环境有利于确保房地产投资的战略作用,比如控制长期成本、缓解融资约束、满足扩张需求等等。因此主业收益与无关多元化损失相互抵销,导致房地产投资对市场业绩、会计业绩的负向影响不显著。

五、进一步研究:持续影响与干预剂量匹配

(一)房地产投资的动态持续影响

删除2007年的观测值,选取2008~2015年期间发生房地产投资的公司样本,共包含1851家公司的11928个观测值。2007年样本的删除能够有效地避免数据左侧删失问题,防止低估持续效应。

表7中Panel A显示,房地产投资与市场业绩、会计业绩均呈现显著负向因果效应,且具有持续效应。其中,对市场业绩的显著影响从第1年持续到第6年;对会计业绩的显著影响从第4年出现,持续到第7年。Panel B显示,当竞争强度低或者治理较好时,不具有持续影响。当竞争强度较高,或者公司治理水平较高时,具有显著负向的持续影响。Panel C中第(7)、(9)与(10)列中,对会计业绩均呈现持续效应。这验证了之前的结论,即行业竞争激烈时,房地产投资能够在一定程度上改善会计业绩。与Panel A类似,对会计业绩的负向持续影响均出现在连续4期投资后,即短期内房地产投资对会计业绩不存在负向影响,但随着持续期的延长,负向影响逐渐显著。上述结果说明,随着投资期的延长,负向影响更加明显,尤其在公司治理较差或者产品市场竞争激烈的环境中。

(二)房地产投资密集度与公司价值

接下来,将采用干预剂量匹配考察投资密集度的影响。干预剂量匹配主要考察多个状态下的影响。首先,使用多分类Logit模型估计多平衡值剂量。然后,以此构建倾向值匹配并评估不同干预剂量状态的影响。通过观测期内企业新增投资房地产次数、新增房地产投资占总资产比例两个变量测度投资密集度。根据2007—2015年间企业分年度投资性房地产原值,计算分年度新增投資与投资次数。依据分布情况,定义干预剂量变量,将样本分为高、中、低和0组。高组为投资4~8次的公司,共77家公司,571个样本。中组为投资2~3次的公司组成,共176家公司,1173个样本。267家投资次数为1的公司为低剂量组,共1608个样本。观测期内没有进行房地产投资活动的1244家公司为0组,样本量6944个,占总样本67.44%。针对上述多种处理状态,采用多分类Logit回归估计得到每个样本的一般化倾向值。然后通过倒数处理,得到抽样权重。即e(X_(k,d) )=pr(D=d ┤| X=x)是观测协变量x下k成员接受d剂量干预的一般化倾向值;1/e(X_(k,d))为k成员、d剂量的抽样权重。最后,使用多元回归检验结果差异。

Panel A显示,低、中、高剂量均显著负相关,估计系数随密集度增加而增加,且均在5%以上水平显著。这说明任何程度的房地产投资均对市场业绩产生显著负向影响,且随着密集度增加不断增强。在会计业绩方面,只有低剂量显著负相关,中、高剂量均不显著,这可能与房地产投资的交易成本特点有关。较高的交易成本特征决定唯有投资达到一定规模时,才能够较好分摊交易成本。因此,低密集度投资对会计业绩产生显著负向影响,在中高密集度投资中,负向影响消失。尽管如此,企业仍然需要谨慎面对,因为市场业绩结果表明,任何程度的房地产投资均不利。Panel B显示,随着竞争度增加,对市场业绩的负向影响不断扩大。竞争度较高时,任何程度的投资均对市场业绩不利。竞争度较低时,中、高密集度投资中存在负向影响。这说明房地产投资收益与行业竞争度息息相关,其增值收益可能难以弥补主业竞争力下降的损失。另外,第(2)与(5)列结果一致,即全样本检验结果仅存在于竞争度低的行业中。值得关注的是,在竞争激烈的行业中,对会计业绩的影响随着投资密集度增加分别呈现不显著、正显著、负显著。这说明以改善会计业绩为目的房地产投资充满风险,低密集无法实现改善,高密集反而恶化会计业绩。Panel C显示,对市场业绩的负向影响不断增加,且均在1~10%显著;对会计业绩的负向影响在低密集度时显著。第(9)列结果与第(2)列一致,不再赘述。第(10)列显示,在治理水平高的环境中,任何水平的房地产投资均无法改善会计业绩。为了确保结果稳健性,以新增房地产投资价值占总资产比例衡量投资密集度,重复上述检验,结果一致。

综上所述,房地产投资对市场业绩存在显著的负向影响,在考虑投资持续期与投资密集度差异后,该结论仍然稳健。行业竞争激烈时,低密集度投资无法改善会计业绩,高密集度反而恶化会计业绩,只有中等密集度投资能够获得改善效应。但是,随着持续期延长,这种改善效应转变恶化效应,且不断增强。另外,房地产投资的负向影响在非竞争行业中有所下降,并随着公司治理的改善逐渐减弱。

六、结论与政策启示

一直以来,企业背离主业的房地产投资行为备受关注,但对该问题的学术研究仍然比较缺乏。本文以2007—2015年A股上市公司数据考察了在不同产品市场竞争与公司治理的情境中,企业投资房地产的经济后果。归纳起来,主要结论如下:

总体上,房地产投资对公司市场业绩和会计业绩存在负面影响。对会计业绩的改善作用仅存在于行业竞争激烈且公司治理较差的情形中,与此同时企业还将付出市场业绩恶化的成本。其他大多数情景中,房地产投资的负面影响非常显著。当行业竞争度、治理水平均较低或较高时,负向影响较小;其他中间状态下负向影响显著。当行业竞争激烈时,中等密集度投资能够改善会计业绩,但随着密集度或投资期增加,改善效应转为持续恶化效应。另外,行业竞争激烈、公司治理规范的环境有利于确保房地产投资的战略作用。因此主业收益可能与无关多元化损失相互抵销,使得房地产投资对市场业绩、会计业绩的负向影响不显著。

本文结论具有如下政策启示:首先,众多企业投资房地产的行为与经济后果的残酷事实有助于理解房地产投资的风险特征,有利于企业认真审视投资风险,有利于为主管部门提供政策调整的决策参考。其次,资产价格上涨带来的“挣快钱”机会,备受众多企业管理者关注。实际上,在大多数情景中,“挣快钱”行为难以有效促进股东财富增加,反而成为企业持续创新的障碍。本质上,企业只有坚守主业,坚持专业化,才能获得坚实的竞争力。只有放弃对短期利益的过分追求,才能获得重要创新。只有拥有足够定力和偏执,才能持续创新,成就卓越。第三,对于大多数国家的资本市场而言,公司治理的诸多问题与短期难以根本性改善的现实使得产品市场竞争成为一种行之有效的工具。通过降低进入壁垒,加强行业竞争,能够引导企业家精神和社会资本更多地配置到实体经济,最终实现企业自发驱动型地投资实业,深耕主业。

参考文献:

[1]米旭明, 刘春雨, 李硕. 投资房地产能够提升企业资本效率吗——来自中国上市公司的经验证据[J]. 南开经济研究, 2019(2):78-100.

[2]王文春, 荣昭. 房价上涨对工业企业创新的抑制影响研究[J]. 经济学, 2014(02):465-490.

[3]余静文, 王媛, 谭静. 房价高增长与企業“低技术锁定”——基于中国工业企业数据库的微观证据[J]. 上海财经大学学报, 2015(05):44-56.

[4]Deng Y, Gyourko J. Real Estate Ownership by Non-Real Estate Firms: An Estimate of the Impact on Firm Returns[R].2000.

[5]Brounen D, Colliander G, Eichholtz P. Corporate Real Estate and Stock Performance in the International Retail Sector[J]. Journal of Corporate Real Estate, 2005,7(4):287-299.

[6]Diop M. Real Estate, Industry Structure and Shareholder Value[D]. The Pennsylvania State University, 2013.

[7]Baggs J, de Bettignies J. Product Market Competition and Agency Costs[J]. The Journal of Industrial Economics, 2007,55(2):289-323.

[8]石大林, 何晓峰, 李天慧. 公司治理机制、替代效应与风险承担[J]. 贵州财经大学学报, 2015(01):77-88.

[9]Liow K H, Ooi J T L. Does corporate real estate create wealth for shareholders?[J]. Journal of Property Investment & Finance, 2004,5(22):386-400.

[10]Brounen D, Eichholtz P. Corporate Real Estate Ownership Implications: International Performance Evidence[J]. Journal of Real Estate Finance, 2005,4(30):429-445.

[11]Du J, Leung C K Y, Chu D. Return Enhancing, Cash-rich or simply Empire-Building An Empirical Investigation of Corporate Real Estate Holdings[J]. International Real Estate Review, 2014,3(17):301-357.

[12]Lindholm A L, Lev?inen K I. A framework for identifying and measuring value added by corporate real estate[J]. Journal of Corporate Real Estate, 2006,1(8):38-46.

[13]Schuur R G. Corporate Real Estate: Strategic and Leadership Challenges[D]. Pepperdine University Graduate School of Education and Psychology, 2016.

[14]Chhaochharia V, Grullon G, Grinstein Y, et al. Product Market Competition and Agency Conflicts: Evidence from the Sarbanes Oxley Law[R].University of Miami, Rice University, and Cornell University., 2012.

[15]Jiang F, Kim K A, Nofsinger J R, et al. Product market competition and corporate investment: Evidence from China[J]. Journal of Corporate Finance, 2015,35:196-210.

[16]DeFond M L, Park C W. The Effect of Competition on CEO Turnover[J]. Journal of Accounting and Economics, 1999,27(1):35-56.

[17]Yu M, Liow K. Do Retail Firms Benefits from Real Estate Ownership?[J]. Journal of Property Research, 2009,26(1):25-60.

[18]Laksmana I, Yang Y. Product market competition and corporate investment decisions[J]. Review of Accounting and Finance, 2015,14(2):128-148.

[19]Gu L. Product market competition, R&D investment, and stock returns[J]. Journal of Financial Economics, 2016,119(2):441-455.

[20]Modigliani F, Miller M H. The Cost of Capital, Corporation Finance and the Theory of Investment[J]. The American Economic Review, 1958,48(3):261-297.

[21]Aggarwal R K, Samwick A A. Empire-builders and shirkers: Investment, firm performance, and managerial incentives[J]. Journal of Corporate Finance, 2006,12(3):489-515.

[22]權小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010(11):73-87.

[23]孙晓华, 李明珊. 国有企业的过度投资及其效率损失[J]. 中国工业经济, 2016(10):109-125.

[24]Anderson R C, Reeb D M. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500[J]. The Journal of Finance, 2003,58(3):1301-1328.

[25]邵帅, 吕长江. 实际控制人直接持股可以提升公司价值吗?——来自中国民营上市公司的证据[J]. 管理世界, 2015(05):134-146.

[26]叶康涛, 祝继高, 陆正飞, 等. 独立董事的独立性:基于董事会投票的证据[J]. 经济研究, 2011(01):126-139.

[27]毛其淋, 许家云. 中国企业对外直接投资是否促进了企业创新[J]. 世界經济, 2014(08):98-125.

Abstract: This paper researches on the relation between real estate investment and performance based on the data of Chinese listed firms from 2007 to 2015. It is found that that the companies who are with low industry competition or poor governance tend to invest real estate, and their investment intensity is high. In general, the real estate investment will damage the company's market performance (Tobin's Q) and accounting performance (ROA), but it is not obvious in the non-competitive industries. The negative impacts of real estate investment gradually disappear with the improvement of governance level in the competitive industries. The classification studies show that there is a U-shaped relationship. In the case of lower or higher corporate competition or corporate governance, the negative impacts on market performance and accounting performance are small. In other intermediate states, the negative impact is significant. The improvement of accounting performance is only found in the highly competitive product market and poor governance environment accompanied by a significant deterioration in market performance.

Key Words: investment real estate, product market competition, corporate governance

责任编辑:萧敏娜

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年1期)2016-02-18

智富时代(2015年3期)2015-05-22

智富时代(2015年3期)2015-05-22