管理层权力对企业价值的影响研究

2020-07-23 16:28朱艳芹

价值工程 2020年19期

朱艳芹

摘要:本文选择2013-2017年全部的A股上市公司为样本进行研究,实证验证了管理层权力与企业价值之间的关系,研究结果证明管理层权力对企业价值具有负相关关系,引入内部控制变量进一步分析发现内部控制变量可以对管理层权力与企业价值的负相关关系具有缓解作用。本文有助于微观层面公司管理层权力配置的优化,完善企业的內部治理结构,为推动中国特色公司治理体系提供了参考。

Abstract: This article selects all A-share listed companies from 2013 to 2017 as a sample for research, and empirically verifies the relationship between management power and corporate value. The research results prove that management power has a negative correlation with corporate value, and the internal control variables can alleviate the negative correlation between management power and corporate value through the further analysis. This article helps to optimize the power allocation of company management at the micro level, improve the internal governance structure of the enterprise, and provide reference for promoting the corporate governance system with Chinese characteristics.

关键词:管理层权力;企业价值;内部控制

Key words: management power;corporate value;internal controls

中图分类号:F272.9 文献标识码:A 文章编号:1006-4311(2020)19-0001-03

0 引言

管理层作为公司的代理人,其行为会影响公司的经营决策与价值创造。在股权分散的结构中,管理层权力的过大可能会使得管理层进行寻租,比如进行自身薪酬的设计、帝国建造、盈余管理等。内部控制作为管理层权力的重要约束机制,如果企业未建立相应的约束机制或该机制并不健全和完善,管理层寻租行为就得不到有效约束。根据代理理论由于信息具有不对称性,在此情况下,管理层可以借助于自身控制的权力使得个人的收益达到最大化。具体而言,譬如在进行投资决策时,管理层因其所具有的独特地位和拥有的权力使其能够控制更多的资源,这就为其获取更多的私有收益提供了便利,这样可能有损于企业价值。

然而现有的文献中很少有学者基于内部控制的路径去探讨管理层权力配置对企业价值的影响。为管理层权力分配方面提供经验。管理层权力对企业价值的影响可能主要受内部控制的影响,引入内部控制变量,进一步验证内部控制对二者关系所具有的影响因素。

本文的研究可能的贡献在于:第一,对于缓解第一类代理问题补充了新的证据。管理层权力的大小影响管理者决策行为,有利于解释第一类代理问题。第二,对于完善股东以及投资者保护机制具有重要的参考意义。

1 理论分析与研究假设

委托代理理论认为,管理层权力增大,公司内部对管理层的制约和监督作用就会削弱,管理层会更倾向于实现个人的利益而忽视组织的整体利益,会给企业价值产生负面影响,造成企业价值的下降。Ibrahim等(2011)通过实证研究证明了董事长如果再兼任总经理的话即两职合一对企业价值显现出消极影响,证实了管理层权力对企业价值的负相关关系。本文认为管理层权力不利于企业价值的提升主要是因为高管高薪提高了代理成本。具体而言,Bebchuk和Fried(2002)认为高管可能因其具有独特的地位优势而拥有一定的权力,并借助于所拥有的权力向董事会获得寻租,以使设计出的薪酬方案最有助于董事会成员的利益。张炳申、安凡所(2005)认为在目前公司治理结构还存在很多问题的情况下,委托人会疏于对管理层的监督,给管理层借助于手中的权力自定薪酬提供了更多的空间。由于自定薪酬的行为的存在,这些行为降低了薪酬具有的激励作用(吕长江,2008),显然这会有损于企业价值。王清刚、胡亚君(2011)实证研究表明,权力越大获取超额薪酬越多,即管理层可能会借助于手中的权力获取异常超额薪酬。卢锐(2008)认为,权力会影响在职消费,权力越大在职消费可能会越多,会有效降低企业的业绩,且这种表现在民营企业中更为显著。

综上在中国目前的情况下,资本市场尚不完善,职业经理人市场还不健全,如果赋予管理层过大的权力的话,甚至超过了内部控制制度的监督和制约,那么内部控制制度对管理层权力的监督和制约作用就会被削弱,难以实现内部控制对企业内部资源合理且有效的配置,难以对管理层的各项权力进行有效的监督和制约,进而会损害企业价值。

基于以上分析本文提出如下假设:

H1:在其他条件不变的情况下,管理层权力与企业价值负相关

2 研究设计

2.1 样本与数据来源

本文选取2013-2017年我国A股上市公司作为本公司的研究取样,且在研究中剔除金融行业、ST和*ST行业以及数据缺失的样本,共得到了6232个公司年度观测值。本文对于所有连续变量分别在1%和99%分位上进行了winsorize缩尾处理,以消除极端值的影响。相关数据均从CSMAR数据库下载。本文的数据分析和处理分别用了SPSS和STATA软件。

2.2 变量定义

2.2.1 被解释变量

企业价值(TQ),通过借鉴已有的文献采用了托宾Q值。

2.2.2 解释变量

管理层权力(Power),主要借鉴权小锋等(2010)和其他已有文献的测度方法,从两职合一,董事会规模,股权分散度,高管持股比例和高管任职年限等五个维度阐释管理层权力变量包含的内容,同时运用主成分分析法进行主成分分析,合成管理层权力变量的最后综合指标。

2.2.3 控制变量

借鉴已有文献,本文控制了如下控制变量:企业规模(Size),净资产收益率(ROA),资产负债率(Lev),资产流动性(Liq),股权结构(Ls),此外本文还控制了行业Ind和年度Year的影响,具体的变量定义表如表1所示。

2.3 模型设定

为了检验假设1,本文设立模型(1),若预期式(1)中β1为负,则假设1成立

TQi,t=β0+β1Poweri,t+β2Sizei,t+βROAi,t+β3Levi,t+β5Liqi,t+β6Lsi,t+β7Cashi,t+∑Ind+∑Year+εi,t (1)

3 实证分析

3.1 实证结果

3.1.1 描述性统计分析

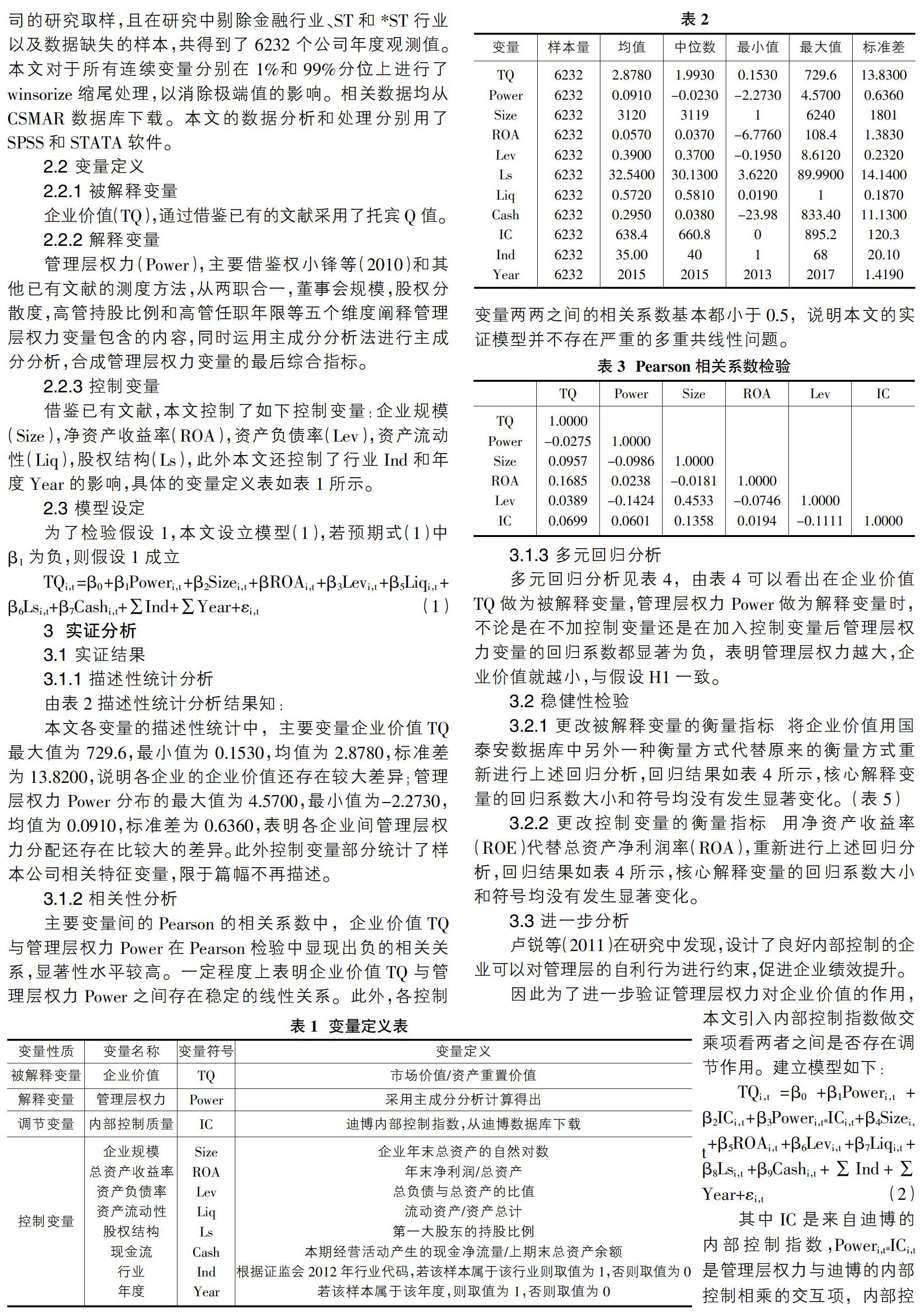

由表2描述性统计分析结果知:

本文各变量的描述性统计中,主要变量企业价值TQ最大值为729.6,最小值为0.1530,均值为2.8780,标准差为13.8200,说明各企业的企业价值还存在较大差异;管理层权力Power分布的最大值为4.5700,最小值为-2.2730,均值为0.0910,标准差为0.6360,表明各企业间管理层权力分配还存在比较大的差异。此外控制变量部分统计了样本公司相关特征变量,限于篇幅不再描述。

3.1.2 相关性分析

主要变量间的Pearson的相关系数中,企业价值TQ与管理层权力Power在Pearson检验中显现出负的相关关系,显著性水平较高。一定程度上表明企业价值TQ与管理层权力Power之间存在稳定的线性关系。此外,各控制变量两两之间的相关系数基本都小于0.5,说明本文的实证模型并不存在严重的多重共线性问题。

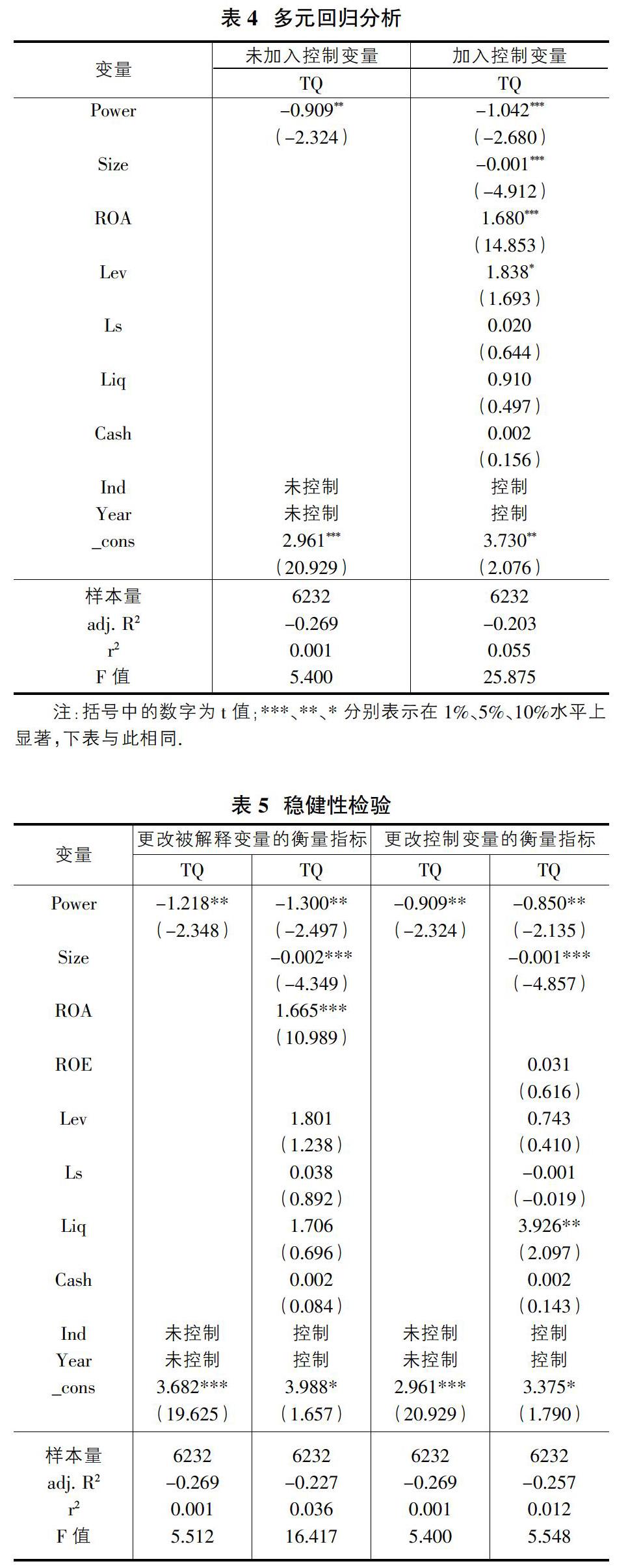

3.1.3 多元回归分析

多元回归分析见表4,由表4可以看出在企业价值TQ做为被解释变量,管理层权力Power做为解释变量时,不论是在不加控制变量还是在加入控制变量后管理层权力变量的回归系数都显著为负,表明管理层权力越大,企业价值就越小,与假设H1一致。

3.2 稳健性检验

3.2.1 更改被解释变量的衡量指标 将企业价值用国泰安数据库中另外一种衡量方式代替原来的衡量方式重新进行上述回归分析,回归结果如表4所示,核心解释变量的回归系数大小和符号均沒有发生显著变化。(表5)

3.2.2 更改控制变量的衡量指标 用净资产收益率(ROE)代替总资产净利润率(ROA),重新进行上述回归分析,回归结果如表4所示,核心解释变量的回归系数大小和符号均没有发生显著变化。

3.3 进一步分析

卢锐等(2011)在研究中发现,设计了良好内部控制的企业可以对管理层的自利行为进行约束,促进企业绩效提升。

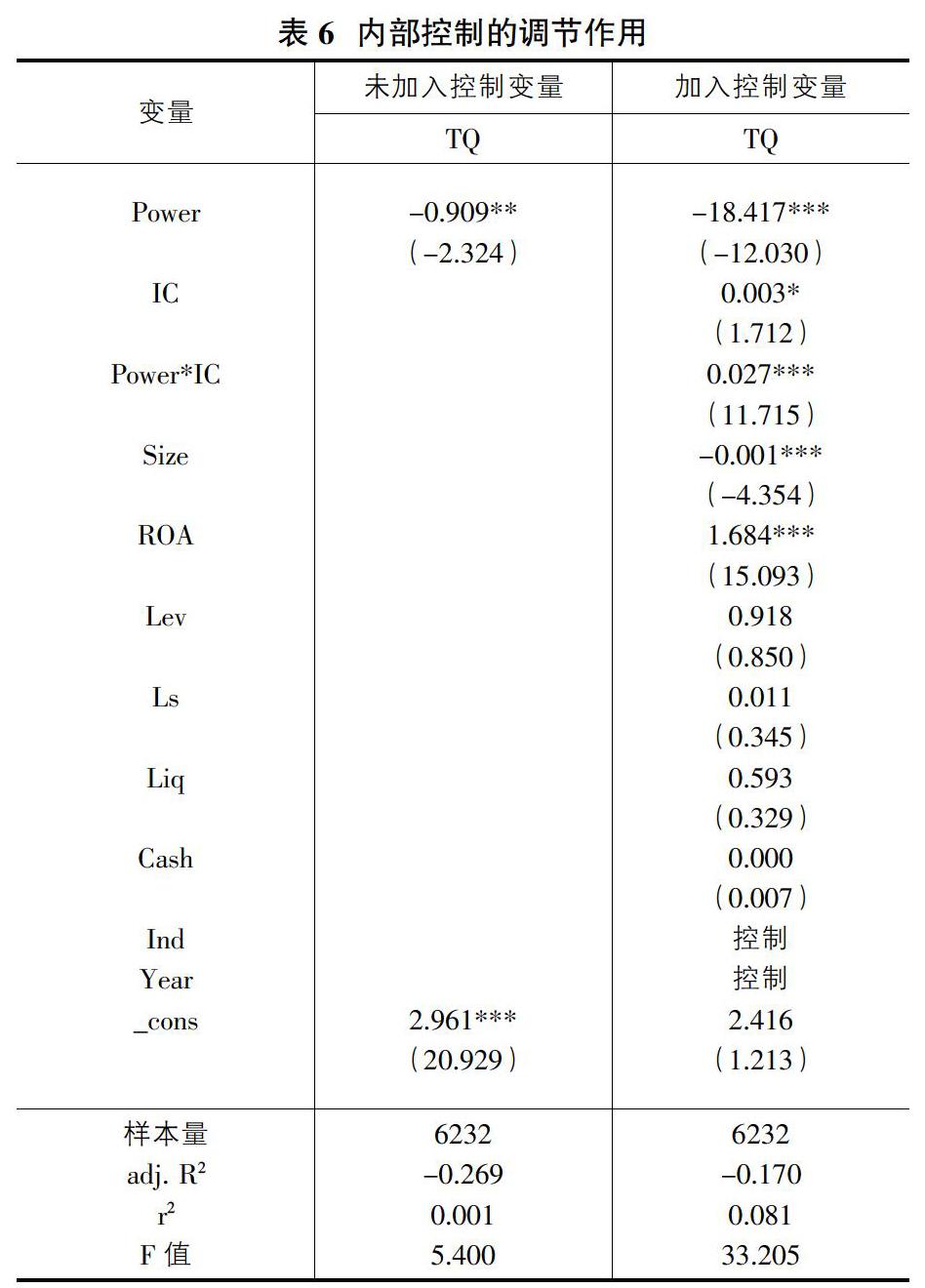

因此为了进一步验证管理层权力对企业价值的作用,本文引入内部控制指数做交乘项看两者之间是否存在调节作用。建立模型如下:

TQi,t=β0+β1Poweri,t+β2ICi,t+β3Poweri,t*ICi,t+β4Sizei,t+β5ROAi,t+β6Levi,t+β7Liqi,t+β8Lsi,t+β9Cashi,t+∑Ind+∑Year+εi,t (2)

其中IC是来自迪博的内部控制指数,Poweri,t*ICi,t是管理层权力与迪博的内部控制相乘的交互项,内部控制指数在管理层权力与企业价值中做调节作用。

根据表6的回归结果可知管理层权力与企业价值的系数依然显著为负,而内部控制指数的系数显著为正,说明内部控制良好的企业有利于企业价值的提升。同时根据表6的回归结果可知,管理层权力与内部控制指数的交乘项的系数显著为正,由此说明了内部控制指数对管理层权力和企业价值的负相关关系具有缓解作用。

4 结论与启示

改善公司治理结构,成为公司可持续发展的必然要求。公司治理结构的改善和优化也相继成为许多学者研究的重点。管理层作为公司中的核心人物,具有重大问题的决策权和执行权,其权力的大小会对企业价值产生重要影响。本文从管理层权力角度出发进行深入的分析,得出管理层权力不利于企业价值的提升,从而验证了假设H1。进一步分析发现在引入内部控制的企业中,内部控制可以促进企业价值的提升;在内部控制作为调节变量,发现交乘项的系数显著为正,即表明内部控制变量对管理层权力与企业价值之间的负相关关系具有缓解作用。

本文的研究丰富了相关领域的研究文献,同时对公司治理提供一定的政策性启示。要充分认识到管理层权力的合理配置在公司治理过程中发挥的重要作用,公司要根据实际情况对管理层权力进行合理配置,同时设计良好的内部控制体系对管理层权力进行有效监督和制约,能够进一步完善公司的治理环境,促进企业价值的提升。

参考文献:

[1]Ibrahim H, Samad F A. Corporate governance mechanisms and performance of public listed family ownership in Malaysia[J].International Journal of Economics and Finance, 2011(1):105-115.

[2]卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011(10):42-48,96.

[3]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109,188.