新租赁准则对于我国上市航空企业资产负债率影响的研究

2020-07-27 16:31李波

中阿科技论坛(中英阿文) 2020年5期

关键词:资产负债率

摘要:本文主要通过收集国内上市航空企业的2018年年报公开财务数据,在合理假设的情况下,模拟调整公司采用新租赁准则后资产负债的报表数据,展示公司真实的资产负债情况,并横向、纵向比较各公司资产负债率变化的情况,彰显新租赁准则对于刺破经营租赁表外融资功能的作用。通过相关研究,最终为航空公司应对新准则,提出相关建议。

关键词:新租赁准则;航空企业;资产负债率

中圖分类号:F562.6 文献标识码:A

收稿日期:2020-04-12

作者简介:李波(1989- ),男,中级会计,本科,研究方向:会计准则研究。

1研究思路

本文主要通过收集国内上市航空企业的2018年年报公开财务数据,针对其中尚未采用新租赁准则的企业,利用现有资料,在合理假设的情况下,模拟调整公司采用新租赁准则后资产负债的报表数据,展示公司真实的资产负债情况,并横向、纵向比较各公司资产负债率变化的情况,彰显新租赁准则对于刺破经营租赁表外融资功能的作用。

2研究方法和假设

2.1 租赁负债

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。各航空公司2018年年报在经营租赁承诺事项均披露“根据已签订的不可撤销的经营性租赁合同,本公司未来最低应支付租金汇总金额”,根据航空企业的性质,飞机经营租赁应占绝大部分,故假设该经营租赁全部为飞机经营租赁,不考虑其中包含房屋租赁等其他情形。

2.2 折现率

准则要求,在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。承租人增量借款利率,是指承租人在类似经济环境下为获得与使用权资产价值接近的资产,在类似期间以类似抵押条件借入资金须支付的利率[1]。鉴于租赁内含利率难以取得,本次我们使用承租人增量借款利率作为折现率。本次参考中国人民银行金融机构2018年12月31日人民币5年以上贷款基准利率4.90%,以及飞机融资租赁的实际利率,同时考虑国有航空公司和民营航空公司的融资差异,本文假定国有航空公司增量借款利率6.5%,民营航空公司7.5%。

2.3 飞机剩余租赁年限

根据中国民用航空局官网航空安全常识,飞机寿命受三个因素影响:飞行小时(6万小时左右)、起落次数(4-6万次)、飞行年限(25-30年),以三者谁先到为准。飞机经营租赁一般作为公司保持机队年轻化、接触新机型的手段,一般不会租赁机龄20年以上的飞机。同时,经营租赁租期应低于飞机使用寿命的75%,否则可能认定为融资租赁。根据民航资源网民航数据分析平台(data.carnoc.com)数据显示,2014年中国内地退役飞机93架,平均机龄14年,本次发现吉祥航空经营租赁飞机签订时间均为12年。故本次分析统一假设民营航企经营租赁飞机使用至12年,国有企业使用至14年。根据公司年报披露经营租赁飞机的机龄,两者之差,我们认为是经营飞机的剩余租赁年限。

2.4 使用权资产

根据准则,使用权资产包含租赁负债的初始计量金额、在租赁期开始日或之前支付的租赁付款额、租赁激励、承租人发生的初始直接费用、承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本[2]。鉴于租赁激励、初始直接费用、在租赁期开始日或之前支付的租赁付款额等数据难以获取,且相对于租金,该类费用相对比例较小,本次不考虑,假定为零。则使用权资产等于租赁负债的初始计量金额。

3 新租赁准则计算过程

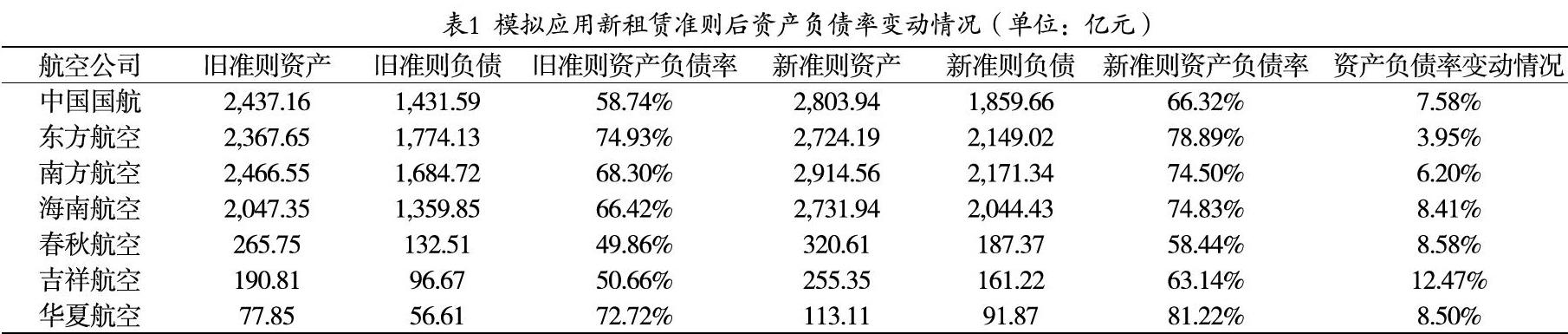

按照上述方法,本文将国内上市上空企业尚未应用新准则的海南航空、春秋航空、吉祥航空、华夏航空2018年报表进行数据摘取,并模拟计算真实资产负债率,得出如下对比情况:

如上表可知,调整后华夏航空资产负债率最高81.22%,春秋航空最低58.44%,航空企业普遍认为资产负债率预警线为75%,东方航空、华夏航空两家公司已超警戒线。资产负债率上升最快的是吉祥航空,12.47%,上升最小的是东方航空,3.95%。

为便于研究新准则对资产负债率的影响因素,我们研究探索各企业经营租赁飞机占机队的比例,与资产负债率变动的关系,如下表:

由此可知,经营租赁飞机占比越大,应用新准则后对资产负债率的影响也越大。

4 航企财务管理建议

4.1 深入研究准则,提前做好准备

新租赁准则实施前,国内航空公司应成立新准则实施应用研究小组,深入研究准则要求以及已采用新准则公司的实施情况,提前模拟完成应用新准则后公司相关报表,并对比分析新准则对公司报表的影响。针对需进行资产评估的租赁资产,应提前与资产评估事务所沟通,减少新租赁准则实施工作量,保证平稳高效进行新旧准则转换。

4.2 优化融资渠道与融资结构

新租赁准则实施后,经营租赁不再是一项优化资产和负债结构的有效方式,考虑其他融资渠道,如贷款,尤其是外币贷款,以及海外发债等融资方式可能成为未来更有效的融资方式,其利息成本往往比租赁低,可能在航空公司调整资产结构,平衡资产、负债规模、利润指标等方面发挥一定的作用。

4.3 优化租赁安排

新租赁准则的实施将导致航空公司的资产负债率、杠杆比例上升,影响航空公司财务报表的不再是租赁交易是经营租赁还是融资租赁,而是租赁期的长短、租金安排条款等。如何尽量减少当期租赁负债的初始计量成为租赁安排的首要考虑。

参考文献:

[1]林慧珊.新租赁准则对JX航空公司的预期影响研究[D].安徽大学,2019.

[2]聂琳.新租赁准则对航空公司的影响[J].中国注册会计师,2019(1):95-99.

Abstract: This paper mainly through collecting the financial data of the annual report of domestic listed aviation enterprises in 2018, under the reasonable assumption, simulates and adjusts the company's statement data of assets and liabilities after adopting the new lease standard, shows the real assets and liabilities of the company, and compares the changes of the assets and liabilities ratio of each company horizontally and vertically to highlight the role of the new lease standard in piercing the off-balance-sheet financing function of the operating lease. Through the relevant research, finally for the airline to deal with the new guidelines, put forward relevant recommendations.

Key words: New lease criteria; Airline; Asset-liability ratio

猜你喜欢

群众(2018年18期)2018-10-26

中国集体经济(2017年1期)2017-01-04

商(2016年34期)2016-11-24

会计之友(2016年16期)2016-08-12

中国市场(2016年9期)2016-06-20

现代经济信息(2016年10期)2016-05-24

商场现代化(2016年10期)2016-05-13

商场现代化(2016年5期)2016-04-14