基于VAR模型的中美股市联动性研究

2020-07-27 09:22刘姝璠

现代营销·理论 2020年11期

刘姝璠

摘要:在经济全球化和金融一体化的背景下,中美股市联动性越来越受到理论界和实务界的关注。本文通过VAR模型和脉冲响应对中美国股市联动性进行实证分析。结果显示美国股市对中国股市存在显著影响,中国股市对美国股市影响并不显著,美国股市在两国股市联动中起主导作用。

关键词:中美股市;联动性;VAR模型;脉冲响应

一 引言

在经济全球化与金融市场一体化发展的今天,国家间的交流和经济活动使各国股票市场间存在某种紧密联系,形式通常表现为股票收益率具有高相关性。

中国股票市场正逐渐向国际资本市场开放,中美经济合作不断加强,美国作为全球经济领袖,其经济影响力在全球无出其右。那么,中美股市之间是否存在联动性;若联动性存在,那么是中国股市影响了美国还是美国股市影响了中国?本文基于这些问题,对中美股市的联动性进行实证研究。

二 中美股市联动性的实证分析

1. 样本选择与数据处理

本文以2017年1月20日至2019年10月10日上证综指和标普500指数的收盘点位为样本,剔除两国不重叠的交易日,采用对数收益率,记作DlnSZ和DlnSP。

2.平稳性检验与协整检验

对上证综指和标普500指数收益率序列以及回归残差序列进行ADF单位根检验,结果见表1。收益率序列和残差序列均通过检验,说明收益率序列平稳,且两国股市收益率存在长期均衡关系。

三 中美股市联动传导方向的实证分析

1. VAR模型

最优滞后阶数判别检验结果见表2,建立滞后4期的无约束VAR模型,同时对模型进行稳定性判断,判断结果如图1所示,没有根位于单位圆外。

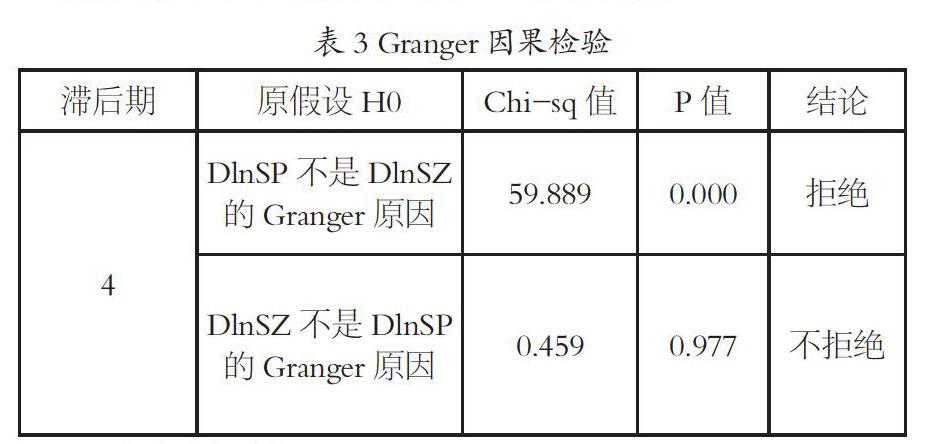

2. 联动传导方向检验

Granger因果关系检验结果见表3,接受“DlnSZ不是DlnSP的Granger原因”的原假设,同时拒绝“DlnSP不是DlnSZ的Granger原因”,即DlnSP是DlnSZ变化的原因。

3. 脉冲响应分析

脉冲响应反映变量间对单位沖击的动态反应,利用脉冲响应分析中美两国股市收益率之间的动态变化,如图2所示。

当对DlnSZ施加冲击后,DlnSP并未作出反应;当对DlnSP施加冲击后,DlnSZ在第1期迅速反应,在第2期达到顶点。脉冲响应说明美国股市在两国股市联动中起主导作用。

四 结论

研究发现:

1. 中国股市和美国股市的联动性在逐渐增强,存在长期协整关系。中国股票市场正在逐渐向国际资本市场开放。

2. 在所选时段内美国股市对中国股市有显著影响,中国股市对美国股市无显著影响。这是因为美国拥有世界金融主导权,是世界经济领导者,其经济状况对世界经济有巨大的影响。

中国股市和美国股市关系日益密切,这对于投资者和政府监管部门亦具有重要的启示作用:

1. 对于投资者而言,国际投资时应更加注意风险。中美股市之间的联动性增强意味着股市之间的套利机会减少,投资者通过国际投资分散风险的可能性亦减小。

2. 对于政府监管部门而言,在美股出现异常波动后注意保护中国股市,保护投资者利益,防范金融风险的传播。

参考文献:

[1]韩非, 肖辉. 2005. 中美股市间的联动性分析[J]. 金融研究, 48(11): 117-129.

[2]危非. 2017. 中美股票市场间的波动溢出效应研究[J]. 市场研究, 65(4): 45-47.

[3]Hillard J. 1979. The relationship between equity indices on world exchanges[J]. Journal of Finance, 34(1): 103-114.

[4]Eun C, Shim S. 1989. International transmission of stock market movements[J]. Journal of Financial and Quantitative Analysis, 24(2): 241-256.

猜你喜欢

中国商论(2022年13期)2022-07-21

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

商业会计(2016年10期)2016-06-08