基于战略导向与价值链分析在预算指标体系的运用研究

2020-07-29 12:30邓寒琼

财会学习 2020年21期

邓寒琼

摘要:本文以战略和价值链理论为基础,基于战略导向与价值链分析在预算指标体系运用的积极意义出发,分别从战略导向视角和价值链分析视角分析企业的预算指标体系存在的主要问题,并在此基础上提出企业完善基于战略导向与价值链分析在预算指标体系运用的途径,希望能够对企业预算指标体系的健全以及全面预算管理实施效果提升有所帮助。

关键词:战略导向;价值链分析;预算指标体系;平衡计分卡

引言

在全面预算管理体系中,关键和核心是预算指标体系,预算指标体系是否科学合理对全面预算管理效果具有决定意义。在实务中受各种因素的影响和制约,多数企业的预算指标体系存在与战略导向脱节、与生产价值链脱节等问题,弱化了全面预算管理的效果。

一、战略和价值链分析理论概述

战略主要是指企业的管理层为了提高自身的竞争力并且在多变的市场树立市场优势而做出的长远规划和全局定位。一般来说,企业在实施战略管理过程中主要呈现3个基本特点:一是全局整体性与错综复杂性;二是系统性与层次性相统一;三是动态性与稳定性相结合。

价值链分析主要是指企业通过有统筹性的规划、涉及、控制、组织和考核,以内部业务流程为分析对象,将采购、生产、销售、财务和人事等部门系统结合起来进行可持续化的管理过程。一般来说,价值链分析可分为内部价值链分析和外部价值链分析,其中外部价值链分析又可划分为横向价值链分析和纵向价值链分析。

二、探讨基于战略导向与价值链分析在预算指标体系运用的积极意义

预算指标体系作为全面预算管理的核心,将其与企业战略和价值链分析结合起来,能够从以下3个方面对企业的生产经营管理产生积极作用:一是可以将企业的发展战略细化至预算管理指标体系的各个指标中,使预算指标体系具有了战略的导向作用,从而确保了发展战略落地;二是通过对企业自身内部价值链、纵向和横向价值链的分析,管理层可以较为直观地了解到企业目前面临的经营环境和竞争状态,从而及时对预算指标体系进行调整,使其与企业实际更为契合,强化预算指标体系的管控有效性;三是将战略作为导向和价值链分析与企业的预算指标体系运用有机结合,能够将企业的价值增值活动、成本费用支出活动以及战略目标以预算指标体系的形式进行统一,形成了同向的合力,不仅提升成本费用控制的效果,同时还改善了全面预算管理的效果。

三、战略导向和价值链分析视角下企业的预算指标体系存在的问题分析

(一)战略导向视角下的企业预算指标体系存在的问题

一是全面预算管理指标体系的设计不全面,即企业在设计预算指标体系时多以具体数据信息作为重要的硬性参考依据,而对于决定实现战略的市场与客户运营质量、企业文化以及职工发展等重视度不足,从而造成决定战略目标实现的关键性因素难以转化为关键性的绩效指标,弱化了战略在预算指标体系中的导向性。

二是預算指标周期过短,难以与企业战略有效衔接。企业在实施全面预算管理时,主要以会计年度为依据,每期指标设定主要参考上年同期或者以前年度的实际经营情况,而没有根据企业的长远计划进行短期、中期和长期战略规划进行相应的指标设计,造成预算指标体系与战略结合不够紧密,使得企业在生产经营管理过程中易出现短期行为。

三是过于关注财务指标,使得预算指标体系缺乏管控的有效性。预算指标体系过于关注财务指标,将会使其无法有效地控制与改进公司的有关流程,特别是与战略相关的一些经济活动通常都是不能以财务指标为载体进行考核的,这将造成预算指标体系失去其评价与控制标准的内涵,降低了其管控的有效性,更难以满足战略管理的需求。

(二)价值链分析视角下的企业预算指标体系存在的问题

价值链理论认为企业的各项经营管理活动都处在一定的链条之上,这些活动都是为了实现企业价值增值的,运用价值链分析能够将企业的各项经济活动划分为较为独立的链条,并找出其中的增值和非增值作业,然后剔除非增值作业,提高整体作业的效率,最终降低企业的运营成本,实现价值增值。从价值链分析视角来看,当前企业的预算指标体系存在的问题主要体现在以下几个方面。

一是预算指标体系与内部价值链的相关因素关联度较高,而与外部的横向和纵向价值链较少进行衔接,造成预算指标体系难以全面的对企业总体的价值链的增值进行科学、客观的判断和评价,造成以该指标体系进行的绩效考评同样缺乏公平性和客观性,从而在一定程度上弱化了全面预算管理在执行过程中的刚性约束力。

二是预算指标体系与价值链分析存在脱节现象,造成预算指标体系控制缺乏靶向性。预算指标体系能够精准地对企业生产经营管理过程中的关键点和风险点实施控制是评价该体系的构建是否科学的重要标准,价值链分析可以将企业的各项经营管理活动进行梳理,找出其中的非增值作业并予以剔除,将预算指标体系与价值链分析结合起来,可以实现预算指标体系的精简,剔除一些非关键的指标,提高其管控的精准程度。在实务中,多数企业在设计预算指标体系时,没有以价值链分析为前提,先剔除一些非增值作业,在结合整合后的价值链设计相应的预算考核指标,造成预算指标体系中存在一些非关键的指标因素,弱化了指标体系控制的精细化程度。

四、完善基于战略导向与价值链分析在企业预算指标体系运用的途径探讨

如上文所述,从战略视角和价值链分析视角来对企业的预算指标体存在问题进行分析可以发现,在实施全面预算管理过程中,企业的预算指标体系存在的问题主要体现在过于关注财务指标、不够全面、与战略和价值链脱节以及控制的靶向性和有效性不强等问题,两个视角所分析的问题存在交叉重叠部分,因此考虑将战略、价值链分析与企业的预算指标体系进行有机融合,以有效解决上文所分析的各种问题,提升预算指标体系的科学性和合理性,从而从整体上改善企业的全面预算管理效果。具体步骤如下。

(一)明确基于战略导向与价值链分析在预算指标体系中运用的基本原则

要确保基于战略导向与价值链分析的预算指标体系的科学性、合理性和有效性,明确的基本原则必不可少,建议将基本原则明确如下:一是与企业的绩效考核相适应;二是预算指标体系的系统性、可比性、导向性以及可操作性;三是财务与非财务指标、定性与定量指标相结合。

(二)基于战略导向与价值链分析在预算指标体系运用的总体思路设计

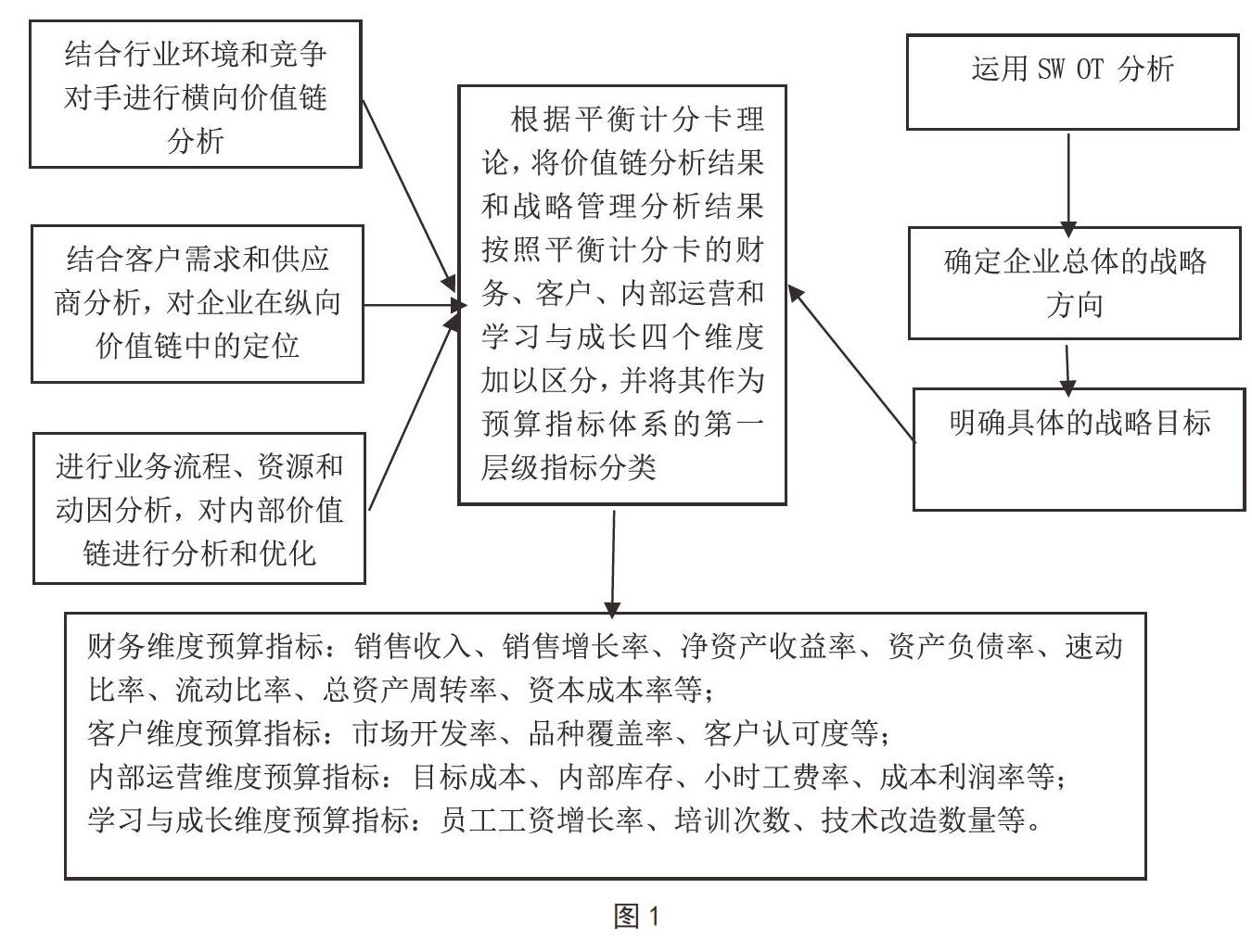

在明确了基本原则的基础上,将基于战略导向与价值链分析在预算指标体系运用的总体思路设计如下:一是价值链端,即运用价值链的相关理论对横向价值链、纵向价值链和内部价值链进行分析,然后以平衡计分卡的4个维度来设计相应的预算指标体系;二是战略导向端,即运用战略管理的相关理论,结合企业的实际情况制定战略导向目标,然后将战略导向目标与平衡计分卡的4个维度相结合起来设计预算指标体系。该思路如图1所示。

之所以在预算指标体系中引入平衡计分卡的概念和方法,主要是因为两方面的优势:一是平衡计分卡的综合性和系统性较强,能够有效地将企业的战略目标和价值链分析的结果转化为不同层次的控制指标和活动,从而将企业的价值增值、战略以及预算管理有机融合;二是平衡计分卡更强调外部与内部计量指标、长期与短期指标、结果与执行动因指标、财务与非财务指标,从而可以有效解决企业在传统预算指标体系中表现出来的过于关注财务指标等问题。

(三)基于战略导向与价值链分析在预算指标体系运用的保障措施

在明确了基于战略导向與价值链分析在预算指标体系运用的总体思路的基础上,企业还需要从以下3个方面采取措施以保障计算和评价各项指标的相关信息的真实准确性:一是从强化内部体系入手,将内部控制与预算管理的各项活动结合起来,利用内部控制的牵制理论来实现预算管理各个环节的内部监督,有效发挥二者效应协同性,确保各项基础数据的真实准确;二是要对企业的全面预算管理组织体系进行健全和完善,确保预算指标体系中各项指标的落实有责可追;三是要充分利用当前的大数据技术,从企业庞大的信息系统中深入挖掘各项各类信息数据,以便于高效地为预算指标体系所需信息提供支持,提高预算指标体系的控制效率和效果。

结语

本文结合战略和价值链的相关理论,分别从战略导向和价值链分析的视角对企业的预算指标体系存在问题进行了分析,并据此找出两个视角下预算指标体系存在问题的交叉重叠部分,然后创新性的将战略、价值链分析、平衡计分卡和预算指标体系进行有机统一,提出战略导向和价值链分析在企业预算指标体系中运用的新途径,希望能够对企业改善其预算管理水平有所启发。

参考文献:

[1]王锵.基于战略导向的全面预算管理指标体系的构建研究——以A药业集团为例[D].天津:天津财经大学,2017.

[2]武佩文.基于战略导向的ZF公司全面预算管理的构建与实施[D].呼和浩特:内蒙古农业大学,2018.

[3]袁艺.基于价值链视角的全面预算管理优化研究——以RB公司为例[D].西安:西安外国语大学,2018.

猜你喜欢

商业研究(2017年1期)2017-02-15

青春岁月(2016年22期)2016-12-23

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

商(2016年23期)2016-07-23

商业会计(2016年10期)2016-06-08

企业导报(2016年9期)2016-05-26