3PL企业财务风险影响因素分析及防范

——以德邦股份为例

2020-07-30 07:10支雨晴华陈怡

中国林业经济 2020年4期

支雨晴,华陈怡

(南京林业大学 经济管理学院,南京210037)

1 德邦股份概况及其主要财务风险

1.1 德邦股份概况

德邦股份是一家以公路、空运零担运输业务为主营业务,涵盖快运、快递、仓储与供应链及跨境服务等多种业务的综合性3PL 企业。近年来,德邦股份依靠自身实力,为客户提供了灵活高效的物流选择以及便捷可靠的物流服务。在经历了两次失败后,德邦股份于2018 年初在上海证券交易所成功上市,逐步成为我国3PL行业的主力军。

1.1.1 主要业务

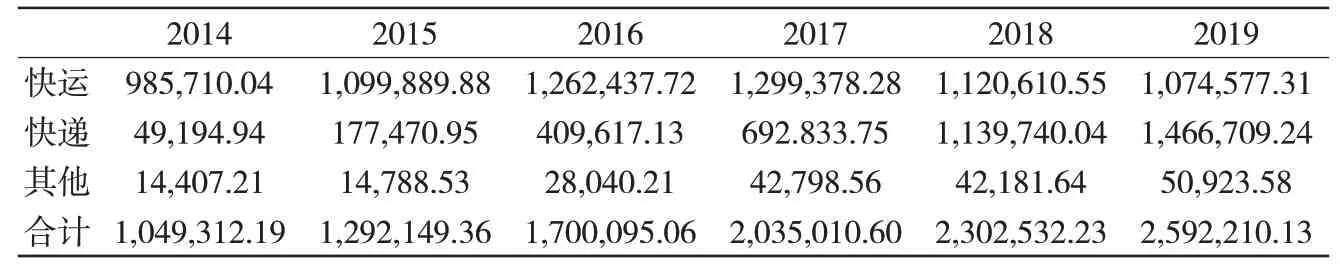

如表1所示,2014—2019年,德邦股份的业务总收入呈逐年上升趋势,2019 年比2014 年增长了近150%,平均年增长30%,发展速度较快。从各项业务来看,快运业务收入在2014-2017年间逐年上升,而2018和2019年略有回落;快递业务收入连年快速增长,2019年超过了146亿,几乎是2014年的30倍,从而主导了德邦股份总业务收入的增长趋势;占比最小的其他业务收入也逐年增大。

1.1.2 财务状况

由上可知,德邦股份近6 年的业务稳步发展,而业务的发展需要财务方面的支撑。该公司2014-2019 年的主要财务数据,数据同样来源于公司的招股说明书和公开年报。统计显示,资产负债表项目与表1中总收入的变化趋势较为一致,各项目数据在近6年都有不同幅度的上升。较之2014 年,2019 年总资产增加了近2 倍,负债扩大了近3 倍,股权权益扩大了1.2倍左右,资产负债率也从41%增加至2019 年的55%,相应地增大了财务风险。值得注意的是,公司分别在上市前的2015—2016 年及上市后的2018—2019年负债增加较多,加大了财务杠杆。

表1 德邦股份2014-2019年各项业务收入情况 单位:万元

利润表项目方面,公司2014年的净利润为4.7亿,2015年略有下滑,但此后的2016—2018年间,公司利润稳步上升,并在上市年度达到了7亿,而2019年利润较之2018年大幅下滑,仅为3.2亿,是近6年的最低值。

上述利润方面的结果可从现金流量表项目数据得到部分佐证。首先是经营活动现金流量净额,其在2017 年达到了20 亿,是近6 年的最高值,而2019 年则跌到了近6 年的最低值6.6 亿,经营呈现出疲软的状态。其次是投资活动现金流量净额,2014—2018 年间,除了2014 年仅为-4.5 亿,其他几年都处于-7-10 亿之间,而2019 年更达到了-18.7 亿,可以看出德邦股份近几年一直在扩张,2019 年扩张速度陡增。与此同时,筹资活动现金流量体现了对投资活动资金需求的回应,尤其是在2016—2018 年间,筹资活动现金流量净额总计约为9.5亿,基本满足公司投资的需求。其余各年中,公司于2014年和2015年偿还的债务超过了取得借款,从而出现负的筹资活动现金流量净额;而2019 年公司的股利发放以及支付其他筹资费用也使得该净额为负。最后,总体来看,德邦股份在2014—2018年均有正的现金及等价物净增加额,2019 年则出现了负的净增加额,主要原因是投资方面有大额的现金净流出,而筹资方面未能提供足够的资金所致。

1.2 主要财务风险

1.2.1 筹资环节

查阅德邦股份的财务报表可知,公司上市前的主要筹资方式为债务融资,筹资支出主要表现为债务偿还。2018 年初完成IPO 融资后,其筹资支出主要包括偿还债务、支付利息、股利分配和融资租赁运输设备等方面[1]。上市后,德邦股份的筹资方式多元化,增加了筹资的灵活性,但同时也带来了更大的资金压力。德邦股份2019 年年报显示,除偿还债务外,公司现金支付了近2.8亿的利息和股利,而支付其他与筹资活动有关的现金近5亿,这一数字在其他各年最高仅为6 000万,直接导致当年出现负的筹资活动现金流量净额。

1.2.2 投资环节

3PL 企业为了拓展业务范围、增强企业竞争力,需要强有力的配送链条和基础设施以提高效率,满足顾客需求。与一般处于发展中的3PL企业相似,德邦股份也需要足额的资金流。2019 年投资活动中产生的现金流净额同比降低124.66%,这表明德邦在建设物流中心和购置运输、分拣设备等方面投入了大量资金。因此,如果没有对资金时间价值和投资风险价值做好充分考虑,就容易造成资金周转困难,带来一定的财务风险。

1.2.3 经营环节

前已述及,德邦股份的经营在2018—2019 年表现出了不同程度的疲软,尤其是在2019 年,其主营业务毛利率减小,股东净利润同比下跌58.82%。可能的原因主要有两个,一是公司处于业务结构调整阶段,二是公司正在进行更大规模的投资,使得公司并未将主要精力放在经营环节,影响了经营效率,导致了较差的经营结果。此外,一些资产的周转也出现了问题,如不加以调整控制,必然带来相应的财务风险。

2 德邦快递财务风险的影响因素分析

2.1 外部影响因素

①宏观经济环境是影响3PL企业财务风险的重要因素之一[2]。当经济发展不景气或者国家采取紧缩性经济政策时,德邦公司若难以及时有效地采取应对措施,将面临难以缓解的财务风险。

②市场竞争激烈是我国物流行业发展的现状,由此引发的财务风险不容小觑[3]。基于市场价值规律,德邦公司的财务状况将受到物流市场的供求关系影响。此外,物流消费观念、顾客忠诚度等方面也影响着德邦的市场竞争力,成为引发财务风险的外部因素。

2.2 内部影响因素

①企业管理水平主要体现在企业的财权分配问题上,这与财务风险密切相关[4]。首先,德邦快递能否合理配置自身拥有的资金、实物和信息等资源,这将直接影响到企业运营的协调性与可持续性;其次,德邦快递的管理人员的素质、财务风险防范意识都会影响管理水平,稍有不慎就会造成企业财权分配不合理、资源浪费等问题,引发不可估量的财务风险。

②风险控制能力是最终决定企业财务风险大小的可控制性因素,对于大多数3PL企业而言,风险控制主要体现在风险识别、评估和防控三方面[5]。科学的风险预警体系能够在财务风险引发前识别并判断出所属的风险等级,而完善的风范防控机制则能够及时给出财务危机的应急措施与缓解方案。

3 德邦快递防范财务风险的主要措施

3.1 提高资金管理水平,合理配置资源

一方面应在明确自身抗风险能力后选择最优资本结构,通过调整权益与债务的比例关系达到资金高效运转目的。企业可在综合评估后选择可靠的融资方,通过签订合同来建立稳定的融资关系,防范融资风险[5];另外考虑建立客户信用等级制度,完善应收账款机制,由此防范投资风险,保障资金链的高效运转,使得资金管理水平得以提高。另一方面,构建科学精准的财务资金预算体系可以使得流动资金高效运转。解决当前德邦经营环节存在的营运成本高、资金利用率低的问题。

3.2 提升财务监管能力,完善风险管理机制

首先,针对德邦多部门、跨区域的规模特征,应当自上而下地设立专业财务监管机构来全面系统的监督公司财务,从市场行情和企业实际出发,不断调整和完善内部监督体系。其次,为了及时感知市场风险,德邦快递必然要考虑资金流转、营业利润、项目现金流等因素,分析企业偿债能力、盈利能力并结合净现值等指标来判断项目是否具备财务可行性、风险是否在企业承受范围之内[6]。因此,德邦企业需要提升财务管理人员的风险分析能力,加强风险预警体系的科学性,不断完善风险防控机制。最后,向社会保险投保无疑是德邦企业最终的风险规避措施。建立良好的风险转移机制,一方面可以通过扩大业务种类以及物流增值服务范围来分散风险。另一方面则应当健全企业的坏账准备金机制,适度提高坏账准备金的提取比例,保障企业的资金流的充足与稳定。

猜你喜欢

中国储运(2022年5期)2022-05-12

活力(2019年15期)2019-09-25

股市动态分析(2018年1期)2018-01-09

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

中小企业管理与科技·下旬刊(2009年4期)2009-06-30