收益率曲线趋于陡峭 中债—新综合指数持续上涨

2020-08-04 09:37尹昱乔王雨楠

债券 2020年4期

尹昱乔 王雨楠

2020年3月,受疫情影响,美国非农就业人数骤减,居民消费价格指数(CPI)通胀和制造业采购经理指数(PMI)均不及预期。欧元区方面,经济数据普遍回落,综合PMI创历史新低。国内宏观经济方面,我国CPI同比上涨4.3%,工业生产者出厂价格指数(PPI)同比下降1.5%,制造业PMI回升至52.0%,。中国人民银行通过货币政策工具操作净投放资金1700亿元。债券市场价格方面,货币市场利率大幅下行,债券收益率整体下行,中债新综合指数持续上升。;债券市场交易结算量大幅增长,债券发行量保持上升,债券存量稳步扩大。

一、宏观经济情况

(一)美国非农就业人数骤减,欧元区综合PMI创历史新低

2020年3月份,美国新增非农就业人数数量减少70.1万人,前值为增加27.3万人;失业率上升至4.4%,高于预期值和前值。经济景气度方面,ISM美国制造业PMI录得为49.1%,预期值为45.0%、,前值为50.1%;ISM非制造业PMI录得为52.5%,预期值为43.0%、,前值为57.3%。通胀方面,CPI同比增长上涨1.5%,预期值为1.6%,前值为2.3%;核心CPI同比增长上涨2.1%,预期值为2.3%,前值为2.4%。受新冠肺炎疫情影响,3月美国宏观经济数据全面走弱,经济增长与金融市场环境急剧恶化。为此,美联储3月进行紧急降息共两次,共下调联邦基金目标利率150BP,至0%~%-0.25%水平,并表示将购买7000亿美元国债和住房抵押贷款支持证券,以应对疫情对经济造成的影响。

在欧元区方面,3月调和CPI同比增长0.7%,预期值为0.8%,前值为1.2%;核心CPI同比增长1.0%,预期值为1.1%,前值为1.2%。Markit数据显示,3月制造业PMI终值录得为44.5%,低于前值(49.2%);服务业PMI终值为26.4%,低于前值(52.6%);综合PMI终值为29.7%,,前值为51.6%。受疫情影响,欧元区3月经济数据全面回落,服务业景气度大幅下降。欧洲央行3月议息会议宣布维持三大政策利率不变,并将进行更多的长期再融资操作(LTROs)以维持疫情期间欧元区金融市场的稳定。

(二)国内物价上升趋缓,制造业景气指数回升

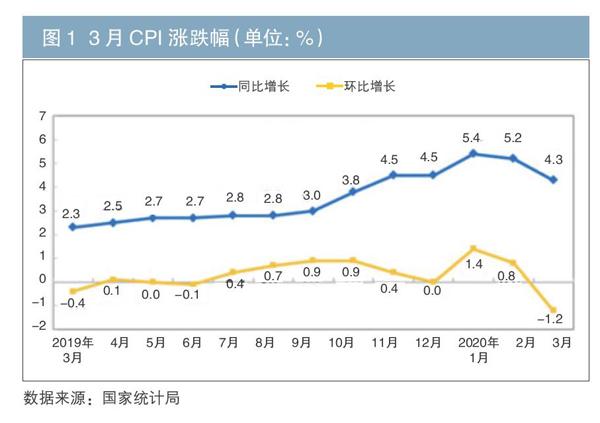

1.居民消费价格水平(CPI)同比涨幅下降

2020年3月份,全国居民消费价格CPI同比上涨4.3%(见图1)。其中,食品价格上涨18.3%,非食品价格上涨0.7%;消费品价格上涨6.2%,服务价格上涨1.1%。一季度,全国居民消费价格CPI比去年同期上涨4.9%。

3月份,全国居民消费价格CPI环比下降1.2%。其中,食品价格下降3.8%,非食品价格下降0.4%;消费品价格下降1.7%,服务价格下降0.3%。

2.工业生产者出厂价格指数(PPI)同比下降

2020年3月份,全国工业生产者出厂价格PPI同比下降1.5%,环比下降1.0%(見图2);工业生产者购进价格同比下降1.6%,环比下降1.1%。一季度,工业生产者出厂价格PPI比去年同期下降0.6%,工业生产者购进价格下降0.8%。

3.中国制造业采购经理指数PMI回升

3月份,中国制造业采购经理指数(PMI)为52.0%,比上月回升16.3个百分点。

4.货币信贷市场情况

(1)3月人民币贷款增加2.85万亿元,人民币存款增加4.16万亿元。3月末,本外币贷款余额为165.97万亿元,同比增长12.3%。月末其中,人民币贷款余额为160.21万亿元,同比增长12.7%,增速比上月末高0.6个百分点,比上年同期低1个百分点。3月人民币贷款增加2.85万亿元,同比多增1.16万亿元。3月末,本外币存款余额为206.42万亿元,同比增长9.2%。月末其中,人民币存款余额为200.99万亿元,同比增长9.3%,增速分别比上月末和上年同期高1.2个和0.6个百分点。3月人民币存款增加4.16万亿元,同比多增2.44万亿元。

(2)广义货币增长10.1%,狭义货币增长5%。3月末,广义货币((M2))余额为208.09万亿元,,同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点;狭义货币((M1))余额为57.51万亿元,,同比增长5%,增速分别比上月末和上年同期高0.2个和0.4个百分点;流通中货币((M0))余额为8.3万亿元,,同比增长10.8%。一季度净投放现金5833亿元。

5.货币政策工具操作情况

3月实现资金净投放1700亿元。中国人民银行通过逆回购操作投放资金700亿元,通过中期借贷便利(MLF)投放资金1000亿元(见表1)。

二、货币市场运行情况

3月份,,货币市场资金利率大幅下行。具体来看,,银行间回购R01D品种平均利率较上月下行32BP至1.3737%,,每日平均成交量为29567.15亿元,环比增长89.43%;R07D品种平均利率较上月下行31BP至2.0549%,每日平均成交量为1816.67亿元,环比减少25.06%。

三、债券市场价格走势及特点

(一)债券收益率曲线持续下行

3月份,各券种债券收益率持续下行,收益率曲线形态趋于陡峭。分券种来看,国债、政策性金融银行债、企业债(AAA)和中短期票据(AAA)各关键期限点(不含隔夜收益率)本月末较上月末分别平均下行25.57BP、22.39BP、13.34BP和14.67BP。

(二)中债-新综合指数上涨

3月份,中债-新综合指数上涨。全月来看其中,中债-新综合净价指数从上月末的101.8562点上涨至3月末的102.2594点,上涨0.3959%。中债-新综合财富指数从上月末的199.9187点上升至3月末的201.3385点,上涨0.7102%。

四、债券市场交易结算情况

3月份,,全国债券市场22个交易日共发生现券和回购交易144.66万亿元,同比增长32.33%。其中,中央结算公司结算88.66万亿元,同比增长上涨33.27%,占全市场的61.29%;上海清算所结算31.34万亿元,同比增长上涨38.20%,占全市场的21.66%;上海证券交易所和深圳证券交易所成交24.66万亿元,同比增长上涨22.59%,占全市场的17.05%。

3月,中央结算公司的本月交易笔数结算(不含柜台)笔数为417663笔,同比增长上涨44.95%;日均结算量为40298.47亿元,同比增长上涨27.21%;日均结算笔数为18985笔,同比增长38.36%。

(1)3月,份中央结算公司登记债券的现券交易结算量为159396.72亿元,环比上涨增加101250.34亿元,环比上涨增长174.13%,同比增长上涨52.01%。从交易活跃程度看,当月活跃的机构类型包括城市商业银行、证券公司、全国性商业银行、非法人产品和农村商业银行,交易量分别为55315.30亿元、39547.75亿元、20384.09亿元、15558.42亿元和14790.55亿元。从机构买卖净额的角度看,城市商业银行、全国性商业银行和证券公司表现为现券的净卖出方,净卖出量分别为2485.38亿元、2117.53亿元和785.00亿元;非法人产品、农村商业银行和境外机构表现为现券的净买入方,净买入量分别为4575.53亿元、310.40亿元和146.67亿元。

(2)从中央结算公司登记债券的换手率来看,3月的平均换手率为13.18%。其中,较为活跃的债券种为政策性金融银行债和记账式国债,本月换手率分别为57.59%和29.45%(见表2)。

(3)3月份,中央结算公司登记债券的质押式回购交易结算量为720798.10亿元,环比上涨增加336141.12亿元,环比上涨增长87.39%,同比上涨增长30.21%。买断式回购交易结算量为6371.55亿元,环比上涨增加3229.27亿元,环比上涨增长102.77%,同比下降6.02%。

五、债券市场发行情况

3月份,全国债券市场新发债券2281只,发行总量为35085.51亿元,同比上涨26.18%。其中,中央结算公司登记新发债300只,发行量为16563.89亿元,占债券市场发行总量的47.21%;上海清算所登记新发债1183只,发行量为11936.10亿元,,占债券市场发行总量的34.02%;交易所中国结算登记新发行债券共计798只,发行量为6585.52亿元,占债券市场发行总量的18.77%(见表3)。

六、债券市场存量结构

3月底,全国债券市场总托管量达到91.39万亿元,环比增长2.50%,同比增长15.74%。其中在,中央結算公司托管的托管债券总量为66.95万亿元,同比增长13.35%,占全市场托管量的73.25%;上海清算所的托管总量为12.91万亿元,同比增长22.28%,占全市场托管量的14.13%;中证登国结算的托管总量为11.53万亿元,,同比增长23.48%,占全市场托管量的12.62%。

撰稿人作者单位:中央结算公司统计监测部

责任编辑:刘颖 鹿宁宁

猜你喜欢

债券(2021年8期)2021-09-23

债券(2018年1期)2018-02-03

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年27期)2016-07-26