互联网金融对实体银行的冲击及其对策

2020-08-04 09:12汪雪琪段辰博李笑函陶然婷

今日财富 2020年23期

汪雪琪?段辰博?李笑函?陶然婷

为了探究国内六大行之一的邮政储蓄银行在如今的互联网时代中实体银行的概况,并给出合理的传统银行转型方案。本文首先明确在互联网经济快速发展的社会背景下,互联网金融的发展对现有的金融体系带来了一定的冲击。接着以宣城市储蓄银行为具体案例,运用数据分析出影响宣城邮储银行业绩的因素。用SWOT介绍其在互联网金融的发展趋势下所面临的优势劣势以及机遇和问题。最后,为了应对这种趋势以及有效地解决当前的问题,本文对邮储银行转型发展提供合理建议,促进其业务进行创新以适应邮储银行长远发展。

一、背景分析

(一)背景分析介绍

宣城市位于安徽省东南部,地区生产总值1317亿元(2018年),位居安徽省第9位,常住人口265万人,位居安徽省第11位。宣城邮政储蓄银行成立的12年以来,一直注重银行的效益情况、风险管理和银行的未来发展情况。当今互联网经济快速发展,国民收入逐步提高,互联网金融服务(第三方支付平台如:支付宝,翼支付等)逐渐兴起。随着线上支付平台被广泛的使用,商业银行(以宣城邮政储蓄银行为例)的利益受到了严重的冲击。

(二)在互联网经济时代,商业银行转型的必要性

1.市场因素

随着互联网金融占据了市场,金融脱媒、技术脱媒等促进商业银行转型。金融脱媒会导致商业银行损失大量的客户和业务。但金融脱媒是互联网金融快速发展的必然结果。因此商业银行在市场上的地位逐渐降低,商业银行收入的主要来源也随之降低,若不转型,商业银行的盈利逐渐减少,长此以往,难以支撑。

2.政府因素

商业银行由政府主导,路径依赖政府。现阶段政府支持商业银行机制体制改革,如实施创新驱动战略、人民币逐渐国际化、供给侧结构性改革等等,激发商业银行的创新活力,挖掘创造潜能,带来的不仅是新的经济发展,新的整体面貌,更是带来了新的行业、新的工作岗位。这促使商业银行不得不走转型发展之路。

3.内部因素

商业银行实现运营的成本较高,运营整体效率低,监管机制效率低下,业务流程冗杂,产品重复单一不新颖。对于商业银行在市场上的定位不够清晰准确,银行整体创新意识不足,创造能力弱化,银行部门问题突出。主要客户群体集中在大型企业和事业单位,而忽视数量庞大的低资产群体和微小型企业。这都促进传统的商业银行向现代化商业银行进行转变。

二、网络经济时代下的实体银行转型SWOT 分析

(一)实体银行转型所迎接的机遇

自改革开放来,国内经济实力不断提升,2019年全国GDP指数达到990865.1亿元,其中国民总收入上升了6.4%,国内生产总值指数上升了6.1%,农业行业发展平稳,其他工业商业市场也得到迅猛发展。为银行产业的发展和转型带来了良好的氛围。同样,细分到各个城市,以宣城市为例,GDP指数的逐年增长为实体银行的发展和转型带来了机会和可能。使得团队所研究的邮政储蓄银行宣城分行在未来的发展道路上有了转型的可能。

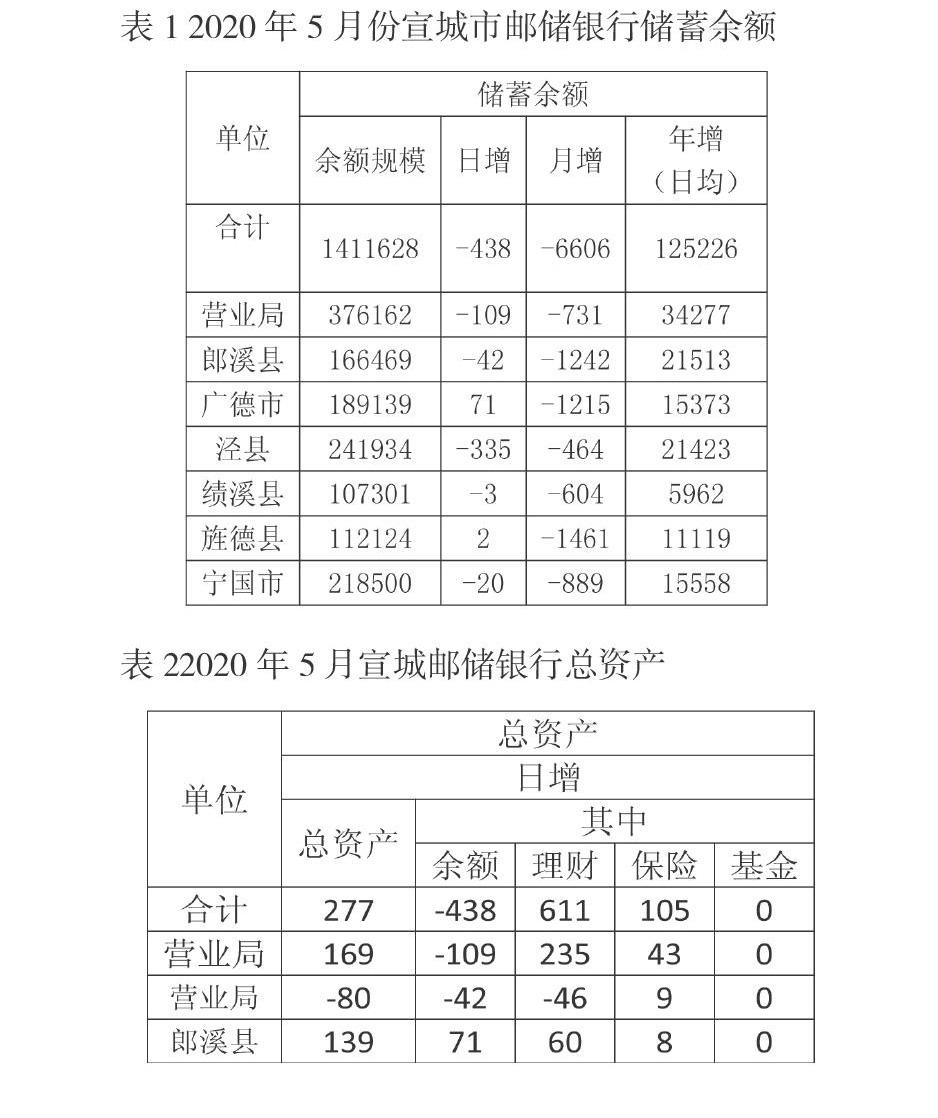

改革开放以来,民众的收入逐年增加。以宣城市邮政储蓄银行为例,2020年居民存款量(活期和定期)达到1418628。

(二)实体银行面对转型所遇到的挑战

手机与互联网的相结合推动了互联网的二次发展。2018年底使用手机进行网上消费的用户数达5.92亿,较2017年底增长了17.1%,2019年使用手机进行网上消费的用户达到了6.39亿,对比2018年增长2871万,且在2019年相关报告中显示网民选择使用手机上网的占比达到了99.1%,对比2018年总体提升0.5%。

政策的变化以及对金融市场管制的放松对实体银行的存在产生了生存危机。最近几年随着时代的变化,为了市场对资源更好的配置,国家逐渐改变了金融市场的管理模式,这些政策和商场的变化,损害了传统实体银行存在的盈利模式。这样的状况,使得金融市场化模型的不断深入,实体银行金融社会的地位不断地降低,造成了实体银行内部客户的逐渐流失,这为银行打来了生存的威胁和挑战,同时也为实体银行带来了转型的机遇。同样,对于宣城市而言,手机和互联网的相结合使得民众对银行的依赖程度不断降低。面对蛋糕少而竞争者居多的现象,邮政储蓄银行宣城分行生存的环境不断恶化,产生了相应的生存危机。

(三)实体银行选择转型现有的相关优势

实体银行相对于网络新兴金融模式拥有一定的资金实力。现阶段,我国的金融市场离不开实体银行的支撑,究其原因是实体银行有所拥有的强大的资金基础。在2019年,国内银行业金融机构总资产达282.5万亿元,相比之下,发展时间相对较短的网络新兴金融模式资产基础较为薄弱,在短期内很难超越实体银行的资金基础。

实体银行拥有着较为完善的风险规避系统。因为实体银行存的时间相对较长面对的问题种类相对比较齐全,相比之下,互联网新兴经济较为年轻,体系不够完善。在有关针对宣城地区居民调查中87.59%的居民更加青睐于相信实体银行的规避政策优于网络金融模式。

(四)实体银行转型所拥有的相对劣势

实体银行线下规模庞大,管理程序较为繁琐。相比于操作较为轻便的网路金融模式,实体银行拥有庞大的线下基础。因此也造成了实体银行的管理更为繁琐,任务量更为复杂的状况。实体银行想要转型,面对的是较为困难的转型模式和管理方式。

实体银行的相关业务相比较而言较为单调。相对于灵活的网络金融模式,贷款和理财产品成为银行的收入总来源,但其所推出的产品没有网络金融组合更多,形式更加新颖,从某种程度而言,这些方面的相对劣势會导致实体银行部分追求更高收益客户的相应流失。

三、多层因素影响宣城邮储银行业绩

(一)影响因素

我们从储蓄余额和总资产两个角度来对现阶段邮储银行的业绩进行分析。此时,邮储银行兼顾线上线下两条线,向多元化发展。

(二)多元回归分析

设宣城邮储银行为y,储蓄余额为x1,总资产为x2。建立多元回归方程:

式(1)中:k0为常数,k1,k2为回归系数,ε为随机误差。

通過走访宣城市邮政储蓄银行的高层管理人员,我们得知自2010年以来,宣城邮储银行的客户量每年约增长20%-30%,2019年的总体客户数量为87万,截止目前为主,2020年客户量达到90万。

四、结论与意见

(一)跟进时代发展,充分利用信息科技

传统银行的数据一般都是标准化的、结构化的数据,但是一般客户的个人的信用评价等级是靠非结构化的数据。由于银行处理数据能力不足,关键技术缺失,所以就导致数据缺乏精度和技术含量,并且还可能没有效。由此看来,引入新技术是宣城市邮政储蓄银行眼前最重要的任务。引入新技术也要具有针对性,根据自身发展情况,做出合理的精细管理。

(二)加强外部合作,落实创新驱动战略

通过与外部投资合作,或者是投资、并购等方式,获得创新型的技术,并且还能实现数据共享,但同时也要确保数据安全,防止数据泄露。此外,也要学习不同的营销策略和营销模式,相互借鉴共同进步,最终实现转型成功。各个部门需要不断加强风险管理意识,,风险管理机制也需要一个全新的,在大数据结构下的全新机制。随着储蓄银行不断发展,要加快从仿制到自主创新的过程。

(三)建立健全的监管督促框架

国家要给出强有力的政策支持,也要适当给出转型导向,实时更新指导意见与发展战略。宣城市政府也要积极配合国家政策,同时分为几个部门,要给各部门各自的职责,精准到各部门甚至到个人,这样在开展工作的时候,能够有针对性的对各部门提出要求,同时,上级要加强跟进与监督,确保工作的认真进行,提高党建工作的质量。(作者单位:安徽财经大学统计与应用数学学院)

【基金项目】本文系安徽财经大学2019年创新创业训练项目《互联网金融对实体银行的冲击及其对策——以宣城邮储银行为例》(项目编号S201910378738)研究成果。

猜你喜欢

科学家(2021年24期)2021-04-25

瞭望东方周刊(2020年24期)2020-12-11

少儿画王(7-10)(2020年5期)2020-09-13

环球人文地理(2018年8期)2018-08-28

时代金融(2017年12期)2017-05-18

现代商贸工业(2016年32期)2017-04-06

安徽农学通报(2017年1期)2017-02-15

安徽农学通报(2016年24期)2017-01-12