供应商集中度影响管理层业绩预告行为吗?

2020-08-06 14:21林钟高,赵孝颖

财经理论与实践 2020年4期

林钟高,赵孝颖

摘 要:基于中国企业间关系信任的历史禀赋与现实情境,以2010-2017年A股公司业绩预告为样本,考察供应商集中度对业绩预告精确性与预告态度的影响。研究发现:供应商集中度越高,管理层业绩预告的精确性越低,预告态度也越倾向乐观。进一步研究发现:供应商集中度对业绩预告的精确性负向影响在业绩预告修正情况下作用更明显,在业绩预告未修正时企业更倾向于乐观的业绩预告;同时企业在自愿披露业绩预告情况下,供应商集中度对业绩预告精确性的反向作用更为显著,企业越倾向于披露乐观的业绩预告。以上研究为理解外部利益相关者与企业未来盈利预测之间的关系提供了直接的经验证据,丰富和拓展了供应商关系型交易影响企业信息披露策略选择的研究。

关键词: 供应商集中度;业绩预告精确性;业绩预告态度

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2020)04-0052-10

基金项目: 国家自然科学基金(71572002;71272220)

一、引 言

管理层业绩预告作为公司未来经营业绩与盈余水平的预测性报告,是资本市场参与者了解上市公司会计盈余与未来盈利趋势的重要渠道,也是企业利益相关者决策的重要信息。研究表明,业绩预告机制有助于降低资本市场参与者与上市公司之间的信息不对称程度[1],有助于证券分析师跟踪预测[2],引导资本市场参与者的投资判断,从而提高资本市场配置效率。相较于欧美发达国家,我国业绩预告制度具有起步晚和可选择性两大特征①,这种半强制性的业绩预告制度为企业的披露行为选择留下了较大的空间。已有研究表明董事会治理、高管薪酬与激励、CEO权力、内幕交易、会计信息可比性、诉讼风险、分析师预测、机构投资者持股等对业绩预告信息的精确性和倾向性产生影响[3-9],这些研究基本上是针对业绩预告的内部治理与外部财务利益相关者的角度去探究,鲜有从非财务相关者的角度研究的,而客户和供应商作为企业重要的外部非财务利益相关者,影响企业的经营战略、成本管控、集成创新以及未来经营活动安排等。深受儒家文化影响的中国社会是以个人关系网络为基础的,信任和商业关系是建立在“圈内”成员的个人关系上。同时,企业外部治理环境不完善,造成企业交易成本过高,企业在长期发展进程中为节约交易成本自然而然会选择建立在关系网络基础上的交易方式[10],形成了建立在长期战略合作、信任或熟悉的关系,依赖少数几个供应商进行采购的关系型交易方式[11-13]。这种交易方式有力地支持了企业间的相互信任、合作与发展,促进契约履行与实施,降低交易成本。

与此同时,基于转型经济环境与中国企业“关系信任”的现实,已有研究发现关系型交易对企业内部信息可能产生正反两方面的效应:一方面,关系型交易降低了企业发布高质量会计信息的动机。因为存在长期交易过程中建立的相互信任关系以及“圈内”私人渠道的信息沟通等非正式契约,满足了合约有效履行的信息需求,从而弱化企业发布高质量公共信息的动机。另一方面,关系型交易具有诱发机会主义的风险。随着关系型交易比例的提高可能使贸易双方相互依赖不断加强,形成“双方锁定”[14],致使交易双方退出交易的转换成本增加而面临较高的机会主义风险。因此,企业更倾向于采用盈余管理的方法,以满足外部利益相关者的期望,减少他们对企业未来不确定性的担忧。业绩预告作为企业对外公开的未来盈余预测,研究关系型交易的两面性效应与业绩预告特征(包括修正性与强制性)对业绩预告的精确性与其披露态度是否存在某种关系,可能是揭开遍布中国企业关系交易影响的重要证据,对于揭示与规范中国企业间的关系交易制度应该有较大的裨益。尽管有少数文献从供应商和客户(也即关系型交易)角度研究对业绩预告的影响,但是主要停留在对业绩预告发布的意愿[15-17]、频率[18]等方面,缺少对业绩预告具体性质或细节的考察(质性研究的缺憾),而徐芳兰和况学文(2020)[19]最新研究认为供应商集中度越高,管理层业绩预告精确度越高,但研究样本存在窗口期短(使用2016-2017年的数据,样本量较小)、替代变量不清晰(业绩预告精确性的替代变量较为模糊,研究结论说服力较弱)等量上的缺憾。由此将实证考察供应商集中度如何影响业绩预告精确性及其披露态度?并进一步细化探究这种影响在业绩预告强制性与修正性两种不同情境下是否存在差异?

基于以上分析,以2010-2017年A股上市公司作为研究样本,理论分析与实证检验了供应商集中度对管理层业绩预告的精确性与其披露态度的影响,并进一步按照业绩预告的强制性和修正性两个方面,细化研究供应商集中度影响业绩预告精确性与其披露态度的调节作用。本文的研究贡献在于:第一,拓展关系型交易对企业业绩预告影响的研究文献。以往研究大多从企业管理层、机构投资者、审计师、分析师等财务利益主体角度,忽视了供应商这一重要的非财务外部利益相关者对业绩预告产生的影响,从供应链管理与价值影响的角度,将供应商集中度纳入业绩预告影响研究的范围,试图丰富关系交易对企业产生的经济后果方面的研究,呼应了供应链管理环境下企業信息披露的现实需要;第二,揭示管理层信息披露的偏好特征,为Jeffrey等(2008)[20]提出的信息披露战略择机假说( Strategic Timing Hypothesis)提供中国企业的证据②。本文基于业绩预告的精确性及其披露态度两个角度,从业绩预告的类型及其修正状况,细化研究在业绩预告自愿或强制特征与业绩预告是否变更的情况下供应商影响业绩预告的调节作用,揭示管理层在业绩预告中存在的信息披露择机倾向,提供信息披露战略择机假说的中国证据,有助于投资者、监管部门识别不同供应商集中度的企业对管理层业绩预告的披露策略,为进一步发展和完善我国业绩预告制度提供参考依据。

二、理论分析与研究假设

供应商处在关系型交易方式的上游,企业与供应商之间关系交易形成的关系专用性投资具有不可逆性,从而有效实现关系型交易的独特价值。在企业与供应商的关系网络中,关系专用性投资的价值取决于该企业的未来发展前景[21],企业未来发展前景好,供应商从关系性专用投资中获得的预期收益将会更大,因此,供应商在关系专用性投资之前会对企业的盈利状况和可持续发展前景做出评估,估算企业陷入财务风险和破产清算危机的概率,进而做出谨慎的投资决策。同时,企业与供应商保持良好的合作关系有助于提高存货管理效率,减少成本支出,也利于促进双方产品设计与研发、销售市场的开拓与发展等多方面的合作,增强企业竞争力,但一旦双方关系破裂,企业将会面临高昂的转换成本进而影响企业的生产经营,甚至会引发企业陷入财务危机,企业为避免高昂的转换成本会努力维持与主要供应商之间的关系专用性投资。由此可知,不但供应商关心企业的财务发展状况,企业也有动机向供应商传递其业绩稳定、履约能力较强的利好消息以达到降低交易成本和促进关系信任的目的。因此这里的问题是,业绩预告作为企业向外披露的对未来经营业绩与盈余预测的信息,企业是否会为迎合供应商对企业的未来预期以及维持与供应商合作获得的好处而对业绩预告披露行为产生作用呢?

进一步看,业绩预告具有精确性及其披露态度之分,这是管理层的披露策略,也是管理层在权衡收益与损失之下的理性选择。从业绩预告的精确性来看,大量研究表明公司内部治理与外部监管都对其产生影响,如公司董事会规模[22]、管理层财会背景[23]、机构投资者持股比例[24]等都对企业业绩预告的精确性产生影响。从业绩预告的披露态度来看,信息披露时间选择[25]、分析师盈余预测[26]等影响业績预告态度。已有文献表明,供应商作为企业重要的外部利益相关者,与主要供应商进行的关系型交易影响上市公司绩效[27]、财务杠杆决策[28]、会计信息可比性[29]等方面,那么在区分业绩预告精确性及其披露态度的情境下,供应商对企业发布业绩预告的选择又有何影响呢?本文将从两个不同的角度探究分析供应商集中度对业绩预告披露行为的选择影响。

1.供应商集中度与管理层业绩预告精确性。

企业发布业绩预告的精确性也是多重因素的博弈考量。在客观方面,受外部环境影响,由于对公司未来持续经营状况的不确定性以及管理层会受自身能力的限制可能会披露较模糊的业绩预告;在主观方面,如果企业最终实现的业绩没有落在预测的业绩预告区间内,不仅管理层将承担相应责任而且也会给公司造成不利影响,从这个方面考虑,管理层可能会有发布精确度较低的业绩预告动机。此外,不同精确度的业绩预告会有不同的市场反应,企业的投资人等利益相关者自然希望企业发布精确度较高的业绩预告以能够更好地作出投资决策,企业会为缓解信息不对称问题发布精确度较高的业绩预告。供应商作为企业重要的非财务相关者对企业发布业绩预告精确度将产生怎样的影响呢?

从管理层的业绩预告动机角度看,根据信号传递理论,管理层发布业绩预告的精确性较低。当企业的供应商集中度较高时,若供应商出现财务造假、产品质量问题等“丑闻”时,市场上对供应商的负面印象也会“传染”给企业。除此之外,一旦关系型交易取消或无法延续,由“绑定效应”带来较高的转换成本,关系专用性投资也将失去原有价值。也就是说,与供应商的合作对企业的现金流、当期利润等方面会有影响,加大企业的财务风险与经营风险,企业为避免业绩大起大落,便会有进行盈余管理的动机进而影响企业的盈利预测[30],而这种动机和行为是不利于“清洁”业绩预告的。可知,当企业依赖少数几个供应商时,企业自身的业绩信息便会受供应商企业的业绩影响程度加大,在一定程度上不利于企业发布业绩预告信息的精确性。但根据谈判力理论,将有不同的结论。当企业对供应商的依赖程度较高时,意味着企业依赖于少数几个供应商,提升了对方的议价能力,使企业在价格折扣、产品质量、商业信用等方面处于劣势,一旦供应商突然中断交易,可能使企业陷入生产中断等高昂的专用性投资转换成本,为了降低此类风险,企业会拓宽采购渠道,减轻对少数几个大供应商的过度依赖,提升自身的议价能力。业绩预告作为向外公布的重要性预测信息,管理层将会通过披露信息质量较高的业绩预告(即精确性较高)来吸引新的供应商,以提升企业的议价能力和市场地位来缓解对供应商的过度依赖。

从供应商的业绩预告需求角度看,根据交易成本理论,处于供应链上游的供应商向企业投入专用性资本后就成为企业广义上的投资者,作为投资者自然对企业的盈利预测产生强烈的需求,进而提高管理层业绩预告的精确性程度。业绩预告作为企业未来盈余预测信息,对供应商与企业之间的契约履行与关系专用性投资决策有重要意义与价值。Leung(2012)[31]研究认为关系型交易程度越高,企业越会自愿选择提供更具预测性的信息;李楠等(2018)[32]研究发现随着关系专用性投资的增加,企业更倾向于采用稳健保守的会计政策以满足供应商对企业的高质量信息需求以降低交易成本。而业绩预告信息能够向供应商传递企业的未来预测信息,有助于供应商科学且高效地确定未来的销售选择、商业信用的选取及其采购决策,从而降低供应商的信息获取成本,避免供应商最终将信息获取成本以折扣或加价等方式转移到企业中去,提高企业的交易成本。

从管理层的业绩预告动机与供应商的业绩预告需求联合角度看,当企业依赖少数几个供应商时,企业向供应商传递信息的主要方式是私下的信息沟通,并且通过企业的声誉规范双方的行为,这在一定程度上弱化了企业公开披露信息的动机。Ball等(2000)[33]的研究表明企业依赖“关系”交易,交易主体不仅通过公开渠道获取信息,也通过交易过程等其他渠道私下交流进行信息共享。林钟高等(2014)[34]从财务信息息内部“生产”和投资反应角度研究关系型交易对企业会计信息的影响,研究表明依托与主要供应商/客户的关系型交易促使双方更多依靠私下的信息交流,降低了企业对高质量审计鉴证的需求。方红星等(2017)[29]研究发现供应商集中度越高,企业的会计信息可比性越低,从另一角度更深理解为,关系型交易的建立意味着交易双方的依赖性不断加强,资产专用性程度不断提高,从而促进双方的供应链整合,上游供应商可根据下游企业的需求和库存信息使本企业的订货、生产及运输等得到优化[35]。而供应链的有效整合,依赖于双方的信息共享,同时,供应商集中度越高,越会促使企业与供应商之间形成隐性契约。当企业依赖少数几个主要供应商进行采购时,供应商的议价能力较高,这使其有需求也有能力通过非公开渠道获取企业的私有信息,供应商会通过掌握的企业私有会计信息评估企业的财务状况与未来发展前景,判断企业未来的产品需求、付款能力,进而做出决策。因此,供应商集中度越高,主要供应商通过私下信息沟通获取企业信息的能力会增强,使得其对企业公开发布的信息需求下降,这在一定程度上弱化了企业披露高质量公开信息的动机,进而导致管理层业绩预告的精确性有所下降。

综合以上分析,供应商集中度较高的企业,既有发布精确性较高的业绩预告动机也有发布精确性较低的业绩预告的可能,由此提出竞争性假设1。

H1a 保持其他条件不变时,供应商集中度越高,管理层披露的业绩预告精确性越高。

H1b 保持其他条件不变时,供应商集中度越高,管理层披露的业绩预告精确性越低。

2.供应商集中度与管理层业绩预告态度。

从管理层的业绩预告动机角度看,供应商集中度较高的公司有向供应商展示良好业绩的内在动机。而企业与供应商之间的关系专用性投资只有在特定的关系型交易模式下才能发挥其最大价值,并且关系专用性投资具有不可逆性,除此之外,关系专用性投资回收时间和周期较长,因此,为避免投資损失,提高专用性投资效率,主要供应商在进行关系专用性投资之前会特别关注企业的持续盈利能力。对企业自身来说,关系型交易具有两面性:一方面,能够减轻交易过程中的不确定性程度,降低交易双方之间的交易成本,提高产品差异性,减少经营失误的风险,增强企业核心竞争力[36];另一方面,随着关系交易程度的加深,可能导致机会主义、道德风险、转移公司财富等问题[37],并且双方的相互依赖性不断增强,易形成“双方锁定”[38],双方都无法轻易退出交易,双方关系一旦破裂,会对企业的生产、经营、战略等产生影响,带来高昂的转换成本。在这种情况下,公司有很强的动机与它们建立长久合作的关系,但这种关系的前提条件之一便是公司本身处于健康发展的状态。因此,为了增强利益相关者对未来长期合作的信心,降低其对企业履约动机及履约能力的机会主义风险的担心,公司会向供应商传递自身财务状况良好、业绩稳定的乐观业绩预告信息。

从管理层的业绩预告动机与供应商的业绩预告需求联合角度看,企业既有发布乐观的业绩预告动机也有发布悲观业绩预告的可能。从企业风险视角看,一方面,供应商集中程度较高的企业面临更高的风险,为避免由此可能产生的不利影响,比如加大了公司未来陷入财务困境的可能性[39],供应商集中度较高的公司会倾向于披露乐观的业绩预告。李增泉等(2011)[40]研究表明随着关系型交易的增多,公司的特质风险也随之提高。Mihov和Naranjo(2017)[41]也发现关系型交易程度过高会给企业带来较大的不确定性经营风险,使得企业的经营业绩具有一定的波动性。同时企业财务风险和经营风险的加大向外界传递了企业存续前景及现金支付能力的负面消息,供应商或客户可能会主动避免与企业的进一步交易活动。从供应商集中度对企业的连锁反应来看,当资本市场参与者观察到企业对主要供应商的依赖程度时,也将意识到企业风险的增加,Muramiya 和 Takada(2017)[42]研究发现管理层有策略地披露业绩预告将会影响投资者的判断与选择,进而影响股票交易数量,甚至出现内幕交易、股价操纵现象,使投资者面临股价异常波动带来的风险。业绩预告作为企业对未来公司发展前景的预测,为了迎合供应商和投资者等对企业未来发展前景的预期,以激励供应商和投资者等对企业的投入,获得更多的关系租金,企业很可能通过向外界传递乐观的业绩预告来缓解与避免外部利益相关者对企业潜在的财务困境风险的担忧。另一方面,随着供应商集中度的上升,企业面临的风险自然也会随着增加,一旦企业没有积极处理好这种风险,将会影响企业持续发展的能力,进而可能迫使企业发布悲观的业绩预告。当供应商集中度上升时,企业的采购集中在少数几个供应商身上,当这少数几个供应商对交易规模进行调整或供应商陷入财务危机时,这样的危机会传递到企业加大企业的经营风险,对经营业绩产生较大冲击。Cheng 等(2014)[43]研究发现,企业的供应链中存在着盈余信息传递效应,这就意味着如果企业的供应商陷入经营危机或财务危机时可能会导致企业的供货中断,使得企业面临生产中断、客户流失、收入下降等状况,同时,若企业与供应商之间的关系专用型投资较大,当企业与供应商的交易中断,这些专用性投资的价值将会随之大幅下降,产生较大的固定成本或退出成本,牵一发而动全身,这同时可能会对企业的投资、筹资、销售等其他方面产生负面效应,将弱化投资者和债权人等利益相关者对企业的长期投资信心,若没有积极处理这些状况,企业可能面临较高的财务风险甚至陷入财务危机,进而影响企业对未来的业绩预测,发布悲观的业绩预告。综合以上分析可知,供应商集中度的增强,既有可能促使企业披露乐观的业绩预告,以维护关系交易各方的信心和交易的顺畅进行,也有可能促使企业更加重视关系交易的风险及其可能给企业带来的“连锁效应”,从而比较谨慎或者悲观地披露业绩预告。由此,提出研究假设2。

H2a 保持其他条件不变时,供应商集中度越高,管理层越倾向于发布较为乐观的业绩预告。

H2b 保持其他条件不变时,供应商集中度越高,管理层越倾向于发布较为悲观的业绩预告。

三、研究设计

(一)样本选择与数据来源

以2010-2017年中国A股上市公司作为研究对象,剔除金融保险以及数据缺失的样本公司。向前五大供应商采购比例与业绩预告修正数据来自于手工收集上市公司公开披露的年报;业绩预告准确性与倾向性的基础数据来自于万德数据库,内部控制指数数据来源于迪博数据库,其他数据来自于国泰安数据库,最后共计得到9740个样本。运用Stata 15.0统计软件对数据进行分析,为排除极端值的影响,对所有连续变量进行上下1%的Winsorize处理。

(二)模型设定及变量定义

1.模型设定。

为了检验研究假设,设定以下模型:

Precision/Tendency=β0+β1Supplier+

β2Control+ε(1)

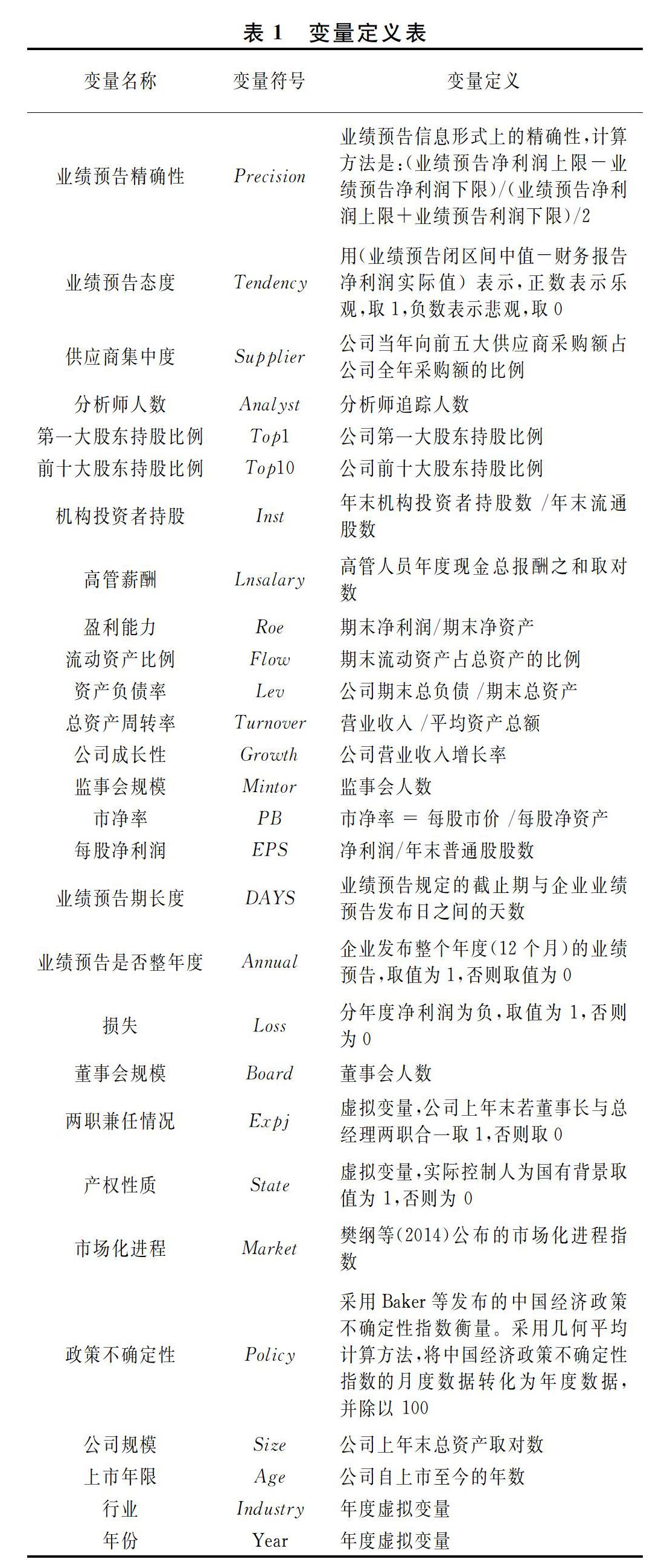

2.变量定义。

(1)业绩预告精确性。根据陈胜蓝和王可心(2017)[44]的研究,管理层业绩预告的形式主要有定性、开区间、闭区间和点估计方式,目前大多数公司的预告信息逐渐趋于规范,很少采用定性方式和开区间方式进行信息披露,因此本文选择采用点估计和闭区间方式的数据。精确性(Precision)是指公司业绩预告披露的闭区间大小,反映业绩预告信息形式上的精确程度,Precision取值与业绩预告信息质量之间是反比例关系,Precision取值越小,精确程度越高,参照刘柏和卢家锐(2018)的研究[45],Precision= Abs(业绩预告净利润上限-业绩预告净利润下限)/(业绩预告净利润上限+业绩预告利润下限)/2,当预测形式为点预测时,即管理层对未来净利润有精确的预测值,精确程度最高,取值为0。

(2)业绩预告态度。业绩预告态度(Tendency)是指业绩预告的稳健性,参照王俊秋等(2013)[46]、王浩等(2015)的研究[47],用(业绩预告闭区间中值-财务报告净利润实际值)的正负来表示,若为正,则表示乐观,取1;否则为悲观,取0,当预测形式为点估计时,直接将点估计值替代业绩预告闭区间中值进行计算取值。

(3)供应商集中度。借鉴张敏和马黎珺(2012)的研究[48],以向前五大供应商的采购比例衡量,该指标越大,表明供应商关系型交易程度越高。

在借鉴相关研究的基础上,还控制了其他变量,具体变量定义见表1。

四、回归结果及其实证分析

(一)描述性统计

描述性统计结果显示③,业绩预告的准确度Precision的均值为0.199,最大值为1.5,最小值接近于0,表明上市公司业绩预告准确度的差异较大。业绩预告态度Tendency均值为0.424,表明有42.4%的公司倾向于发布乐观的业绩预告。公司向前五大供应商采购额占公司全年采购额的比例 Supplier 的均值为0.359,最小值为0.059,最大值为0.932,说明上市公司与供应商构建“关系型交易”的程度不同,对供应商的依赖性差异悬殊。

(二)相关性分析

主要变量的皮尔森检验结果显示,供应商集中度与业绩预告的精确性Precision在数值上显示出正相关关系,精确性数值越大表明业绩预告的信息质量越低,说明供应商集中度越高,企业发布业绩预告的精确程度越低。供应商集中度与业绩预告态度Tendency呈正相关关系,表明供应商集中度比例越高,上市公司发布的业绩预告倾向于发布乐观的业绩预告,研究假设得到初步检验。当然,以上只是两两变量之间的分析,后文将加入其他控制变量和影响因素,做更为严格的检验。同时我们发现绝大多数变量间的相关系数都比较低,说明不存在严重的多重共线性问题。

(三)多元回归分析

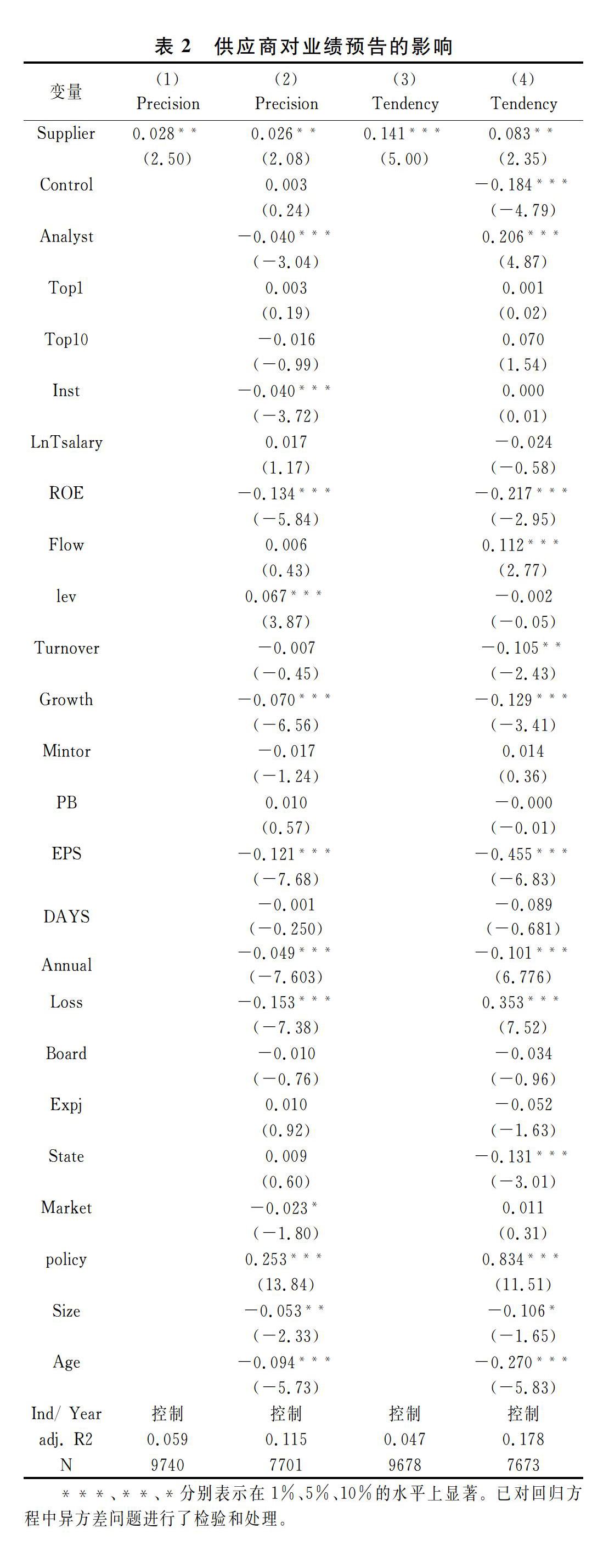

告精确性(Precision)与其披露态度(Tendency)的影响。首先我们考虑在不加入控制变量的情况下,只加入供应商集中度,对业绩预告精确性与其披露态度进行回归,结果如表2中第(1)列和第(3)列所示,我们发现供应商集中度(Supplier)与业绩预告准确性(Precision)与其披露态度(Tendency)分别在5%和1%的水平上正相关,说明供应商集中度越高,管理层披露的业绩预告精确性越低,越倾向于披露乐观的业绩预告,验证了假设H1b和假设H2a。接着我们引入控制变量,结果如表2第(2)列和第(4)列所示,供应商集中度(Supplier)与业绩预告准确性(Precision)与其披露态度(Tendency)都是在5%的水平上正相关,进一步验证了假设H1b和假设H2a,说明随着供应商集中度提高,企业发布的业绩预告精确性越高,越倾向于发布乐观的业绩预告。检验结果表明,在中国市场透明度不高、法律执行不力、公司治理不完善的现实境况下,企业之间还是倾向于选择关系交易的信任模式,喜欢与固有的供应商产生密切且长期的交易往来,并且为了维护这种模式的稳定性及其给交易双方可能带来的资产专用性收益,维护交易雙方的信心与良好预期,管理层的业绩预告也偏向乐观且力求准确。

(四)内生性检验

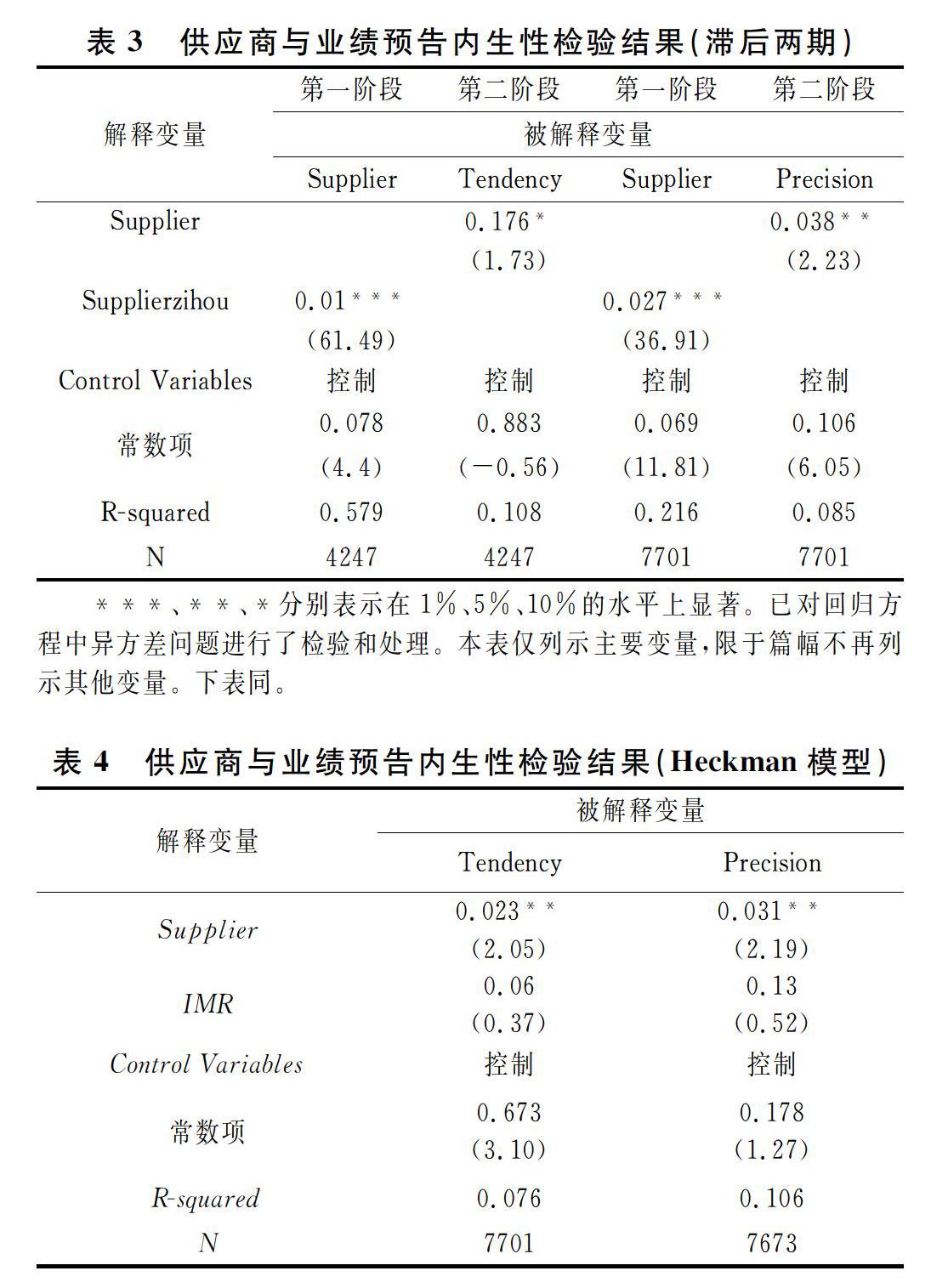

由于供应商集中度与企业发布业绩预告的精确性与其披露态度之间存在着某种互为因果的相互关系,即存在供应商集中度影响业绩预告的精确性与其披露态度,反过来企业发布的业绩预告精确性与其披露态度也会影响供应商集中度,为了减弱这种内生性问题,我们借鉴薛爽等(2018)[49]的研究将滞后两期的供应商集中度作为工具变量探讨在控制了内生性问题后,供应商集中度与业绩预告之间的关系是否与上文保持一致,主要检验供应商集中度对业绩预告态度的影响。表3的工具变量回归结果可以看出,Supplier系数与业绩预告态度(Tendency)在10%水平上正相关,与业绩预告精确度(Precision)在5%水平上正相关,与上文结论保持一致。因此,可以认为内生性问题不影响分析结论。

同时进一步选取供应商集中度的年度行业均值(mSupplier)作为工具变量做Heckman模型来处理内生性问题。第一阶段,基于Probit模型代入工具变量(mSupplier)回归,并计算得出逆米尔斯比率(IMR);第二阶段,将逆米尔斯比率(IMR)代入主模型中回归,结果如表4所示,在控制了逆米尔斯比率之后,前文主检验结果依旧稳健。

(五)稳健性检验

为了检验结论的可靠性,进行了如下稳健性测试:第一,剔除其他行业,只对制造业进行行业回归;第二,改变供应商集中度的衡量方法,以25%以上采购比例的大客户作为供应商集中度的替代指标重新回归;第三,对业绩预告精确性及其披露态度分别进行FGLS方法回归。结果与前文没有实质性差异,整体表明结论是可靠的。

五、进一步研究:基于业绩预告的修正性与强制性

以上研究主要是直接检验供应商对业绩预告精确性与业绩预告态度的影响,并没有考虑业绩预告的更多细节情况。在实际工作中,企业发布业绩预告有较大选择性,可能通过业绩预告的不断修正以及披露策略的选择来影响投资者的决策,这增加了资本市场的信息不对称和信息不确定性,最终将会影响上市公司的信息环境和股票市场的有效性[50]。自愿性或强制性的业绩预告是业绩预告发布前管理层的考虑,而业绩预告修正是在已发布业绩预告状态下管理层出现“变脸”。在这两种时间前后或状态下,供应商集中度对业绩预告精确性与业绩预告态度的调节作用又会存在怎样的区别呢?在前文研究的基础上,我们需要进一步研究业绩预告修正以及企业自愿性披露业绩预告情况下供应商对业绩预告的影响。

(一)业绩预告修正对供应商影响业绩预告的调节作用

业绩预告修正几乎成为我国上市公司公告的常态,上市公司业绩预告的可信度遭到质疑。业绩预告修正或变更是公司用于修正已发布的业绩预告与正式财务报告之间存在明显预期差异的文件,企业通过发布业绩预告,能够显著提高上市公司业绩预告的准确性,降低信息不对称程度,也能够降低企业发布正式财务报告后引起的市场股价波动。罗玫和宋云玲(2012)[51研究表明,中国的业绩预告具有可信度,股票市场对业绩预告修正具有明显反应;刘婷和昝玉宇(2012)[52]研究发现,修正的业绩预告与先前已发布的业绩预告偏差越大时,市场对其反应越强烈。这是因为修正公告的存在直接挑战了已发布的业绩预告的可信度,方先明和高爽(2018)[50]最新研究发现对于可信度来说,没有修正业绩预告历史的企业可信度高于有修正历史的企业,所以投资者会对业绩预告修正公告持怀疑与批评的态度,从而在股票市场上做出反应。随着对业绩预告修正的进一步研究发现管理层发布有倾向性的业绩预告修正公告可通过业绩修正公告的精确度与时间来实现[53],罗玫和魏哲(2016)[54]从业绩预告修正的原因角度进行研究发现,资本市场对业绩预告修正为好消息的公司市场反应强于业绩预告修正为坏消息的公司。根据已有的研究,我们推论若企业当年没有对业绩预告进行修正,供应商对企业发布业绩预告的准确性及其披露态度的影响更强。根据手工收集上市公司发布的年报信息,将上市公司当年业绩预告修正情况进行取值,若上市公司当年对业绩预告进行变更,取值为1,没有修正则为0。

表5列示了业绩预告修正对供应商影响业绩预告的调节作用,我们根据业绩预告当年是否修正划分为修正组(Rev =1)与未修正组(Rev=0),表5中第(1)列与第(2)列展示了业绩预告修正对供应商影响业绩预告精确性的调节作用,由第(1)列实证结果显示,在业绩预告修正下,供应商集中度与业绩预告精确性在10%的水平上正相关,说明在业绩预告修正与未进行业绩预告修正的企业间存在着差异,供应商集中度对业绩预告的精确性负向影响在业绩预告发生修正时作用更明显。表5中第(3)列和第(4)列展示了业绩预告修正对供应商影响业绩预告态度的实证结果,通过对比发现,业绩预告未修正情况下,供应商集中度对业绩预告态度在5%的水平上正相关,说明企业在未修正业绩预告情况下,供应商影响企业发布乐观的业绩预告的可能性更大。

(二)自愿性披露对供应商影响业绩预告的调节作用

根据我国现行的业绩预告披露制度,上市公司在不符合监管部门要求强制性披露的情形下,也能根据自身情况或者需求自愿选择披露业绩预告,因为监管部门对强制性与自愿性的业绩预告可靠程度都没有做出具体的要求,给予管理层一定的选择空间。已有研究发现,管理层可能出于多种原因考量从而自愿披露业绩预告,如降低市场交易成本、争夺控制权、规避诉讼风险以及向市场传递利好的消息等[55]。韩传模和杨世鉴( 2012)[56]研究发现,自愿性业绩预告的精确度、准确度与及时性高于强制性业绩预告。高敬忠和王英允(2014)[57]研究发现,自愿性业绩预告的准确度高于强制性业绩预告。借鉴以上学者的研究,根据业绩预告的类型将业绩预告划分为自愿性业绩预告与强制性业绩预告进行分组,探究不同性质的业绩预告对供应商影响业绩预告精确性和业绩预告态度的调节作用。

从信息传递视角看,企业自愿进行信息披露,表明了企业主动向外界传递有价值信息的态度,能够有效促进企业内外部的沟通,进而降低信息不对称程度。自愿进行信息披露也反映出企业积极面对外部环境,不是被动地接受,是公司积极面对外部治理的表现。同时根据委托代理理论,由于代理问题而产生的内部与外部监督成本的存在,会降低企业投资回报率,影响公司自身的业绩。而自愿性披露信息不仅能够有效减轻经营者与所有者之间的代理问题,也能够避免投资者的逆向选择问题,因此经营业绩好的公司可能为了降低代理成本或突出自身的竞争优势,将自身与经营业绩差的公司区分开来,将更有动机自愿披露信息以提供高质量的信息。因此,我们考虑在自愿性业绩预告披露下,供应商集中度对业绩预告的准确性与其披露态度影响更显著。根据相關政策规定并参照袁振超等(2014)[58]的研究,凡是符合《上海证券交易所股票上市规则》和《深圳证券交易所股票上市规则》业绩预告修正情形的,比如预警类型为“预减”“预增”“扭亏”“首亏”和“续亏”的样本,我们认定为强制性业绩预告,取值为0;否则认定为自愿性业绩预告,取值为1。

表6展示了企业在自愿或强制发布业绩预告情况下供应商集中度影响业绩预告精确性与其披露态度的实证结果。我们区分自愿性业绩预告(VD=1)与强制性业绩预告(VD=0),由表6中第(1)列和第(2)列的实证结果对比发现,当企业发布自愿性业绩预告(VD=1)时,供应商集中度对业绩预告精确性的影响在10%的水平上正相关,而企业发布强制性业绩预告时没有显著影响,说明供应商集中度对业绩预告的精确性负向影响在自愿性披露业绩预告中作用更明显。第(3)列和第(4)列显示的是企业在自愿或强制发布业绩预告情况下对供应商集中度影响业绩预告态度的实证结果,我们发现,当企业自愿发布业绩预告(VD=1)时,供应商集中度对业绩预告态度在10%的水平上正相关,而企业发布强制性业绩预告(VD=0)时,无显著关系,说明当企业自愿发布业绩预告的情况下,供应商影响企业发布乐观的业绩预告作用更明显。

六、研究结论与局限性

采用2010-2017年的沪深A股上市公司作为样本,从供应商这一重要非财务外部利益相关者角度研究其对业绩预告精确性与业绩预告态度的影响,并对业绩预告作细化研究,分别探究企业在发布自愿性或强制性业绩预告与企业当年是否对业绩预告修正情况下供应商对业绩预告精确性与业绩预告态度的影响,理论分析与实证研究发现:供应商集中度与业绩预告精确性呈负相关关系,与业绩预告态度之间呈正相关关系,即企业对供应商的依赖程度越高,管理层发布的业绩预告精确性越低,企业越倾向于发布乐观的业绩预告;将业绩预告分为自愿性业绩预告与强制性业绩预告,发现供应商集中度对业绩预告的精确性负向影响在业绩预告自愿披露情况下作用较明显,与业绩预告态度的正向影响在自愿性披露业绩预告中作用更明显;进一步考虑业绩预告的可信度,根据企业当年是否对业绩预告进行修正分组,研究发现供应商集中度对业绩预告精确性的负相关关系在业绩预告修正时作用更明显,在业绩预告未修正情况下,企业倾向于披露乐观的业绩预告。

本文的启示:(1)供应商对企业的信息披露策略具有显著影响,那么监管层应在大力推进企业信息披露有关制度建设时,对采购业务中的商业关系网络这一非正式制度对企业信息披露策略的作用给予关注,这也从侧面肯定了证监会要求企业披露重要供应商信息的要求。(2)通过检验供应商对业绩预告的影响,提示企业内外部利益相关者在考虑企业发布的业绩预告信息以识别与评估企业风险从而以做出相关决策时,要充分考虑我国业绩预告的制度背景使得管理层出于不同目的和动机对业绩预告披露策略的选择。

本文的主要局限性:(1)对于供应商集中度本文使用的是前五大供应商的采购额占公司全年采购额的比例,受到相关数据与技术条件的限制,对于前五大供应商之间可能存在的差异无法进一步细分,期望将来有详细的企业披露数据能够提供更多的研究契机。(2)业绩预告修正数据来自于手工收集上市公司年度报告,参照已有研究文献,样本的赋值存在一定程度上的主观判断,期待后续研究有更好的赋值方法。

注释:

① 我国的业绩预告制度始于1998年,而且规定了只有达到一定条件的特定上市公司需强制披露。至于业绩预告的定性、开区间、点预测等披露形式可以由企业自主决定。

② 战略择机假说是Baker等在2002年提出的,并且首次应用于分析师的信息披露,随后其他学者将其应用于财务会计的信息披露领域,其基本含义是,假定管理层会策略地选择在特定时点披露信息以实现效用最大化。业绩预告信息的披露内容及其丰富程度同样符合战略择机假说的意蕴。

③ 限于篇幅,描述性统计与随后相关性分析过程和数据以及稳健性检验不具体列示,资料备索。

参考文献:

[1] Baek H Y, Kim D K, Kim J W. Management earnings forecasts and adverse selection cost: good VS bad news forecast[J]. International Journal of Accounting and Information Management, 2008,16(1): 62-73.

[2] Yezegel A. Why do analysts revise their stock recommendations after earnings announcements·[J]. Journal of Accounting and Economics, 2015, 59(2-3): 163-181.

[3] Baginski S P,Hassell J M,Kimbrough M D.The effect of legal environment on voluntary disclosure:evidence from management earnings forecasts issued in US and Canadian markets[J].The Accounting Review,2002,77(1):25-50.

[4] Rogers J L,Stocken P C.Credibility of management forecasts[J]. The Accounting Review,2005,80(4):1233-1260.

[5] Irene K,Nikos V.The association between corporate boards, audit committees, and management earnings forecast:an empirical analysis[J]. Journal of Accounting Research, 2005,43(3) : 453-486.

[6] Cheng Q,Lo K. Insider trading and voluntary disclosures[J]. Journal of Accounting Research,2006,44(5):815-848.

[7] 周冬華,赵玉洁.CEO 权力、董事会稳定性与管理层业绩预告[J].当代财经,2013(10):118-128

[8] 黄晓蓓,郑建明.媒体关注、分析师跟进与业绩预告违规[J].国际商务(对外经济贸易大学学报),2015(3):141-150.

[9] 路军.董事的会计师事务所工作背景与企业业绩预告质量——来自中国资本市场的经验证据[J].山西财经大学学报,2016(5):101-112.

[10]郑军,林钟高,徐德信,等.供应商关系的公司价值鉴证效应[J].财经研究,2016 (6):121-132.

[11]张维迎,柯荣住.信任及其解释: 来自中国的跨省调查分析[J].经济研究, 2002 (10): 59-70

[12]夏立军, 陈信元. 市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究, 2007(7): 82-95.

[13]李增泉. 关系型交易的会计治理——关于中国会计研究国际化的范式探析[J]. 财经研究, 2017 (2): 4-27.

[14]Klein B,R Crawford, A Alchian. Vertical integration, appropriable rents, and the competitive contracting process[J]. The Journal of Law and Economics,1978,21(2) : 297-326.

[15]李刚,王雅清.供应商——客户关系与管理层盈余预测自愿披露[J].会计之友,2017(15):36-40.

[16]张烁. 产品市场竞争、供应商集中度与业绩预告自愿披露[D].天津财经大学,2018.

[17]赵秀云,单文涛.市场化进程、客户集中度与管理层业绩预告披露意愿[J].河北经贸大学学报,2018,39(3):89-98.

[18]马超男. 供应商/客户集中度与自愿信息披露[D].郑州:河南财经政法大学,2017.

[19]徐芳兰,况学文.供应商集中度、商业信用与业绩预告精确度[J].会计之友,2020(6):65-71.

[20]Jeffrey T.Dole,Matthew J.Magilke. The timing of earnings announcements:an examination of the strategic disclosure hypothesis[J]. Accounting Review,2008, 20(3):79-105.

[21]Raman K, H Shahrur. Relationship-specific investments and earnings management: evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041 -1081.

[22]Karamanou I, N Vafeas. The association between corporate boards, audit committees, and management earnings forecasts: an empirical analysis[J]. Journal of Accounting Research, 2005,43(3): 453-486.

[23]Bamber L S,Jiang J,Wang I Y. What's my style· The influence of top managers on voluntary corporate financial disclosure[J].The Accounting Review,2010,85(4):1131-1162.

[24]高敬忠,周晓苏,王英允.机构投资者持股对信息披露的治理作用研究——以管理层盈余预告为例[J].南开管理评论,2011(5):129-140.

[25]DellaVigna S, J Pollet, Investor inattention and Friday earnings announcements[J].Journal of Finance,2009,64(2) :709-749

[26]李馨子,肖土盛.管理層业绩预告有助于分析师盈余预测修正吗[J].南开管理评论,2015(2):30-38.

[27]许江波,蒋晓浩.供应链集中度、内部控制有效性与上市公司绩效[J].首都经济贸易大学学报,2018(4):87-93.

[28]Kale J R,Shahrur H.Corporate capital structure and the characteristics of suppliers and customers[J].Journal of Financial Economics,2007,83(02): 321 -365

[29]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40+96.

[30]张勇.供应链关系型交易会诱发企业分类转移盈余管理行为吗· [J].证券市场导报,2017(7):43-51

[31]Leung E.Supplier relationship characteristics and disclosure of forward-looking information[R].Working Paper, Tilburg University,2012.

[32]李楠,徐亚飞.会计稳健性影响了管理层业绩预告行为吗·[J].财会通讯,2018(09):11-15.

[33]Ball R,S P Kothari,A Robbin. The effect of international institutional factors on properties of accounting earnings[J].Journal of Accounting and Economics,2000(1):1-51.

[34]林钟高,郑军,彭琳,等.关系型交易、事务所选聘与审计契约稳定性——基于主要供应商/客户视角的经验证据[J].中国会计评论,2014,12(Z1):419-452.

[35]Kulp S. The effect of information precision and information reliability on manufacturer-retailer relationships[J].The Accounting Review,2002,77 ( 3) : 653-677

[36]Allen F, A Babus. Networks in finance[R]. Working paper,Wharton Financial Institutions Center,University of Pennsylvania,2008.

[37]Jian M,T J Wong. Propping through related party transaction[J]. American Economics Review,2010,15(1) : 70 -105.

[38]Klein B,R Crawford, A Alchian. Vertical integration, appropriable rents, and the competitive contracting process[J]. The Journal of Law and Economics,1978,21(2) : 297-326.

[39]Dhaliwal D,Michas P N,Naiker V. Major customer reliance and auditor going-concern decisions[R].Working Paper,University of Arizona,2013.

[40]李增泉,叶青,贺卉. 企业关联、信息透明度与股价特征[J].会计研究,2011 ( 1) : 44 -51.

[41]Mihov A,Naranjo A. Customer-base concentration and the transmission of idiosyncratic volatility along the vertical chain[J].Journal of Empirical Finance,2017,40(1):73-100.

[42]Muramiya K, Takada T.A research note: quality of financial inputs and management earnings forecast accuracy in Japan[J]. Journal of Contemporary Accounting and Economics,2017, 13(2): 179- 191.

[43]Cheng C A,Eshleman J D. Does the market overweight imprecise information· Evidence from customer earnings announcements[J].Review of Accounting Studies,2014,19(3):1125 - 51.

[44]陈胜蓝,王可心.经济政策不确定性和公司业绩预告[J].投资研究,2017,36(5):103-119.

[45]刘柏,卢家锐.“好公民”还是“好演员”:企业社会责任行为异象研究——基于企业业绩预告视角[J].财经研究, 2018(5):97-108.

[46]王俊秋,花贵如,姚美云.投资者情绪与管理层业绩预告策略[J].财经研究,2013,39(10):76-90.

[47]王浩,向显湖,许毅.高管经验、高管持股与公司业绩预告行为[J].现代财经,2015(9):52-66.

[48]张敏,马黎珺,张胜.供应商客户关系与审计师选择[J].会计研究,2012(12):81-86.

[49]薛爽,耀友福,王雪方.供应链集中度与审计意见购买[J].会计研究,2018(8):57-64.

[50]方先明,高爽.上市公司管理层修正公告披露策略的市场反应[J].中国工业经济,2018(2):176-192.

[51]罗玫,宋云玲.中国股市的业绩预告可信吗·[J].金融研究,2012(9):168-180.

[52]刘婷,昝玉宇.我国上市公司业绩预告修正的市场反应[J].现代财经(天津财经大学学报),2012(10):58-66.

[53]李常青,滕明慧.并购公司管理层业绩预告的披露策略研究[J].投资研究,2013(5):94-107.

[54]罗玫,魏哲.股市对业绩预告修正一视同仁吗·[J].金融研究,2016(7):191-206.

[55]Healy P, K Palepu, Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature[J].Journal of Accounting and Economics.2001,31 ( 1-3) : 405-440

[56]韩传模,杨世鉴.自愿披露能提高上市公司信息披露质量吗——基于我国上市公司业绩预告的分析[J].山西财经大学学报,2012(7):67-74.

[57]高敬忠,王英允.强制或自愿:哪种披露政策下的业绩预告可靠性更高·——基于中国A股上市公司的经验研究[J].财贸研究,2014(1):149-156.

[58]袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].南开管理评论,2014(3):49-61.

(责任编辑:王铁军)

Does Supplier Concentration Affect Behavior of Management's Performance Forecast·

——From the Perspective of Accuracy and Tendency of Performance Forecast

LIN Zhonggao,ZHAO Xiaoying

(School of Business, Anhui University of Technology, Ma'anshan, Anhui 243002, China)

Abstract:Based on the historical endowment and realistic situation of trust in the relationship between Chinese enterprises, this paper takes the performance forecast of A-share companies from 2010 to 2017 as a sample to investigate the influence of supplier concentration on the accuracy and tendency of performance forecast. The study found that the higher the concentration of suppliers, the lower the accuracy of enterprise performance forecast, and the more inclined to release optimistic performance forecast. Further research shows that the negative influence of supplier concentration on the accuracy of performance forecast is more obvious when the performance forecast is revised, and enterprises are more inclined to optimistic performance forecast when the performance forecast is not revised. At the same time, it is also found that when enterprises voluntarily disclose performance forecast, supplier concentration has a more significant negative effect on the accuracy of performance forecast, and enterprises are more inclined to disclose optimistic performance forecast. The conclusion of this study provides direct empirical evidence for understanding the relationship between external stakeholders and enterprises' future profit forecast, and enriches and expands the research literature on the influence of supplier relational transactions on enterprises' choice of information disclosure.

Key words:supplier concentration; accuracy of performance forecast; performance forecast tendency; relationship trust

作者簡介: 林钟高(1960—),男,福建泉州人,安徽工业大学商学院教授,博士生导师,研究方向:财务会计理论与内部控制理论。