基于复杂网络的商业银行流动性风险评价

2020-08-06 14:56任英华谢佳汇周金龙张洁莹

湖南大学学报(社会科学版) 2020年4期

关键词:复杂网络

任英华 谢佳汇 周金龙 张洁莹

[摘 要] 基于商业银行流动性风险传染网络,本研究分析流动性风险在经济繁荣和经济衰退下的网络传染机制和网络特征。实证表明:商業银行流动性风险传染机制具有层次性和反传染性;传染网络在经济繁荣(高阈值网络)时符合无标度特性,在经济衰退(低阈值网络)时符合小世界特性;高阈值网络中多数国有银行易受攻击,低阈值网络中股份制银行易受攻击;股份制银行具有传染性和易感性,并充当传染中介角色。在宏微观审慎监管下,监管部门应加强对商业银行流动性风险指标的监测,并同时关注银行外部业务联系,及时监测流动性风险,防患于未然。

[关键词] 商业银行流动性风险;风险传染;万有引力模型;复杂网络

[中图分类号] G21[文献标识码] A [文章编号] 1008—1763(2020)04—0065—09

A Study of Commercial Banks Liquidity Risk

Contagion Based on Complex Network

REN Ying-hua,XIE Jia-hui,ZHOU Jin-long,ZHANG Jie-ying

(College of Finance and Statistics, Hunan University, Changsha 410079, China)

Abstract:Commercial banks' liquidity risk contagion networks are constructed to study the contagion mechanism and characteristics of its networks under booming and depressed economy. The empirical findings show that, the liquidity risk contagion is hierarchical and is capable of rebounding between commercial banks in different properties; the contagion networks are scale-free in stable economy (high threshold network) while small-world in poor economy (low threshold network); state-owned banks in high threshold networks are vulnerable to be attacked, and joint-stock banks in low-threshold networks are vulnerable; joint-stock banks are contagious and susceptible, and act as the core transfer intermediary of risks. Therefore, under the macro-micro prudential supervision, the monitoring of liquidity risk indicators of commercial banks should be strengthened, and at the same time, attention should be paid to the external business contacts among banks for the sake of preventing and monitoring liquidity risks in time.

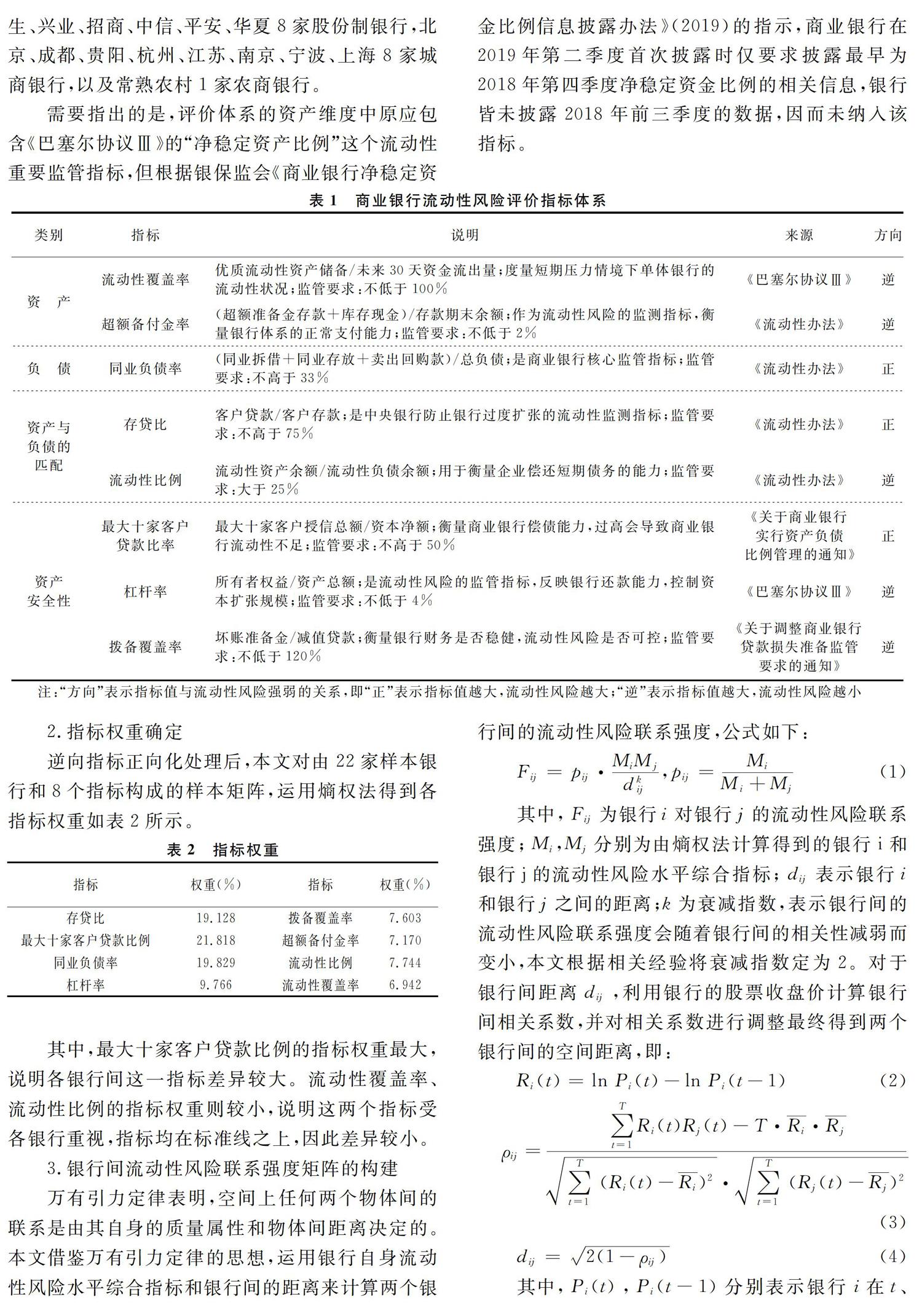

2.指标权重确定

逆向指标正向化处理后,本文对由22家样本银行和8个指标构成的样本矩阵,运用熵权法得到各指标权重如表2所示。

其中,最大十家客户贷款比例的指标权重最大,说明各银行间这一指标差异较大。流动性覆盖率、流动性比例的指标权重则较小,说明这两个指标受各银行重视,指标均在标准线之上,因此差异较小。

3.银行间流动性风险联系强度矩阵的构建

万有引力定律表明,空间上任何两个物体间的联系是由其自身的质量属性和物体间距离决定的。本文借鉴万有引力定律的思想,运用银行自身流动性风险水平综合指标和银行间的距离来计算两个银行间的流动性风险联系强度,公式如下:

Fij=pij·MiMjdkij,pij=MiMi+Mj(1)

其中,Fij为银行i对银行j的流动性风险联系强度;Mi,Mj分别为由熵权法计算得到的银行i和银行j的流动性风险水平综合指标;dij表示银行i和银行j之间的距离;k为衰减指数,表示银行间的流动性风险联系强度会随着银行间的相关性减弱而变小,本文根据相关经验将衰减指数定为2。对于银行间距离dij,利用银行的股票收盘价计算银行间相关系数,并对相关系数进行调整最终得到两个银行间的空间距离,即:

Ri(t)=ln Pi(t)-ln Pi(t-1)(2)

ρij=∑Tt=1Ri(t)Rj(t)-T·Ri·Rj∑Tt=1(Ri(t)-Ri)2·∑Tt=1(Rj(t)-Rj)2(3)

dij=2(1-ρij)(4)

其中,Pi(t),Pi(t-1)分别表示银行i在t、t-1时刻的股票收盘价格;Ri(t),Rj(t)分别表示银行i、j在t时的股票收益率;Ri,Rj分别表示银行i、j在T时间段内股票收益率的均值;ρij为银行i和银行j在时间段T内的相关系数。

(二)不同经济状况下商业银行流动性风险网络的确定

依据“逆周期监管理念”,在经济繁荣时期,商业银行应累积较多的资本以应对经济衰退的需要;在经济衰退时期,可以适当降低对商业银行资本的监管标准,促使商业银行增加信贷投放,推进经济的复苏。因此,经济繁荣时,银行的资本金水平较高,抵御流动性风险的能力较强,只有其他银行对某主体传染可能性高时,该主体才可能被传染,此时传染网络对应高阈值网络;经济衰退时,银行的资本金水平较低,抵御流動性风险的能力较弱,即便其他银行对某主体传染可能性低,该主体也可能会被传染,此时传染网络对应低阈值网络。

考虑到不同阈值下网络拓扑结构的不同,本部分在流动性风险联系强度矩阵的基础上,分别使用高阈值和低阈值进行二值化处理,建立高阈值网络和低阈值网络研究不同经济状况下流动性风险的网络性质。

1.高阈值网络

本文借鉴宋宁宁等采用最大连通子图法确定高阈值点[16]。在不同阈值情况下,网络的最大连通子图大小变化情况如图1所示。

当阈值在(0.002,0.003)取值时,最大连通子图的节点个数发生了最大幅度的陡降,陡降之后又趋于平稳,因此选择使最大连通子图的节点个数发生最大陡降的阈值,结果为θh=0.002397。由于该值大于阈值中位数,因此将其视为高阈值,并基于此值构建网络,以研究经济繁荣时银行间流动性风险的传染关系。高阈值网络如图2所示。

2.低阈值网络

为选择一个合适的低阈值点,本文考察流动性风险联系强度矩阵中元素分布情况,并绘制频数分布直方图,如图3所示。

由图3可知,各银行间的流动性风险联系强度呈现出明显的右偏特征,并不服从正态分布。为获得更精确的结果,本文对各银行间流动性风险联系强度的分布进行拟合,结果显示各银行间的流动性风险联系强度Y服从尺度参数为0.000371,形状参数为4的Erlang分布,即Y~Erlang(4,0.000371),其概率密度函数如图4。

因此,最终确定的低阈值点θl应满足P{Y≤θl}=0.1587,解得θl=0.0007738。低阈值网络如图5所示。

三 实证分析

本部分基于构建的高阈值网络和低阈值网络,结合2018年22家商业银行的样本数据,实证研究商业银行流动性风险的网络结构特性和传染机制。

(一)高、低阈值网络结构特征分析

高阈值下银行流动性风险传染网络中的节点的出度近似幂律分布(如图6),因此可以认为银行流动性风险传染网络具有无标度特性。根据无标度网络的鲁棒性和脆弱性,可知在经济繁荣时,传染网络面临随机性的流动性风险具有一定的抵抗能力,但如果网络中处于关键节点位置的银行发生流动性危机,则流动性风险容易传染至整个银行网络,引发整个银行业的流动性危机。

为探究低阈值网络结构,本文模拟了1000个与低阈值传染网络同等规模的随机网络。低阈值网络的平均路径长度(1.136)大小接近等规模的1000个随机网络的平均路径均值(1.175),同时低阈值网络的聚类系数(0.9078)较高于随机网络聚集系数(0.8248)。因此,低阈值的银行流动性风险传染网络符合小世界特性。这表明经济衰退时,流动性风险传染较快,且少量改变几个银行间的联系,就可以剧烈地改变网络的性能,若能对流动性风险加强监管,控制银行之间的联系,即可显著改善流动性风险传染状况。

(二)节点特性

1.节点中心性特征

高阈值网络和低阈值网络的节点中心性特征见表3。在高阈值网络的节点排名里,兴业银行、华夏银行和平安银行的出度、入度、中间中心度均排名靠前,这说明在经济繁荣时,兴业银行、华夏银行和平安银行处于网络中心位置,其面临的流动性风险较大。同理,在经济衰退时,华夏银行、光大银行处于网络中心位置,其面临的流动性风险较大。由出度、入度的排名结果知,在高阈值网络中,兴业银行、华夏银行和平安银行的流动性风险的传染性和被传染性较强;在低阈值网络中,光大银行、华夏银行和中信银行的流动性风险的传染性和被传染性较强。由中间中心度的排名结果知,在高阈值网络中,兴业银行、华夏银行、平安银行和光大银行的排名靠前,是较为突出的流动性风险传染中介;在低阈值网络中,华夏银行、光大银行和兴业银行的流动性风险传染中介能力较显著。

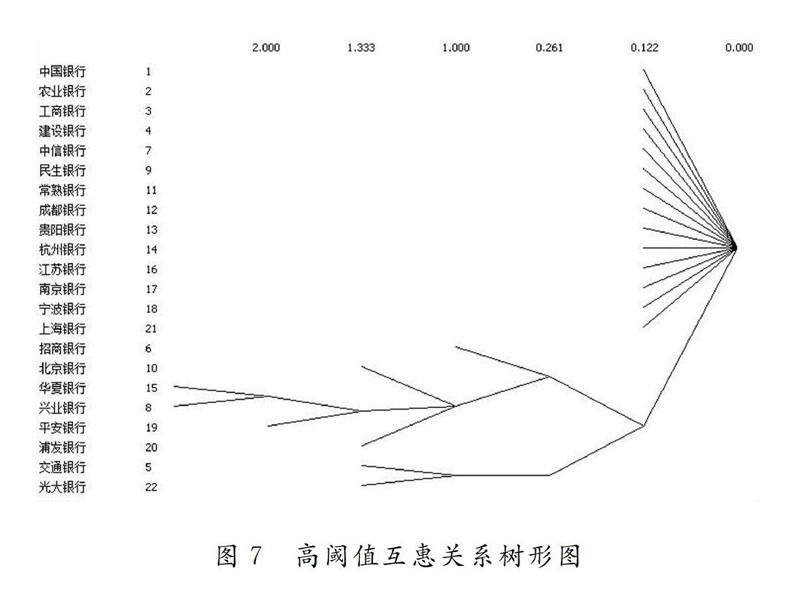

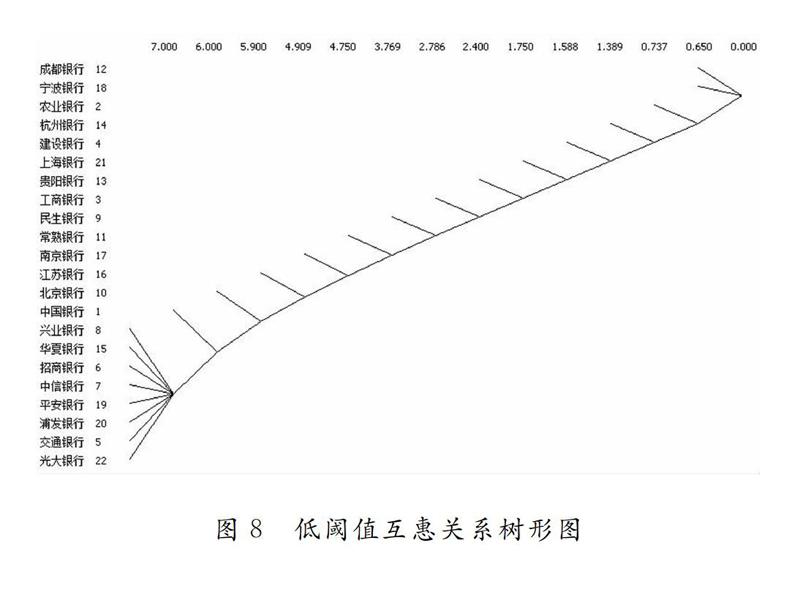

结合图7、8互惠关系树形图可知,在经济繁荣时,兴业银行处于风险传染中枢位置,风险监管应予以重视;在经济不景气时,因保留了大量联系强度矩阵信息,互惠关系较多,风险监管应着重控制联系紧密的中枢群体{兴业、华夏、招商、中信、平安、浦发、交通、光大}。综上可知,无论未来经济繁荣还是衰退,监管部门都需要关注作为中枢银行的股份制银行,降低流动性风险传染强度,维护经济稳定发展。

四 结论及建议

鉴于商业银行流动性风险具有破坏性、隐蔽性、内生性的特点,本文基于复杂网络理论,构建商业银行流动性风险传染的网络模型,以弥补传统计量方法无法刻画风险传染的网络特性的缺陷,使研究更贴近现实。本文以2018年我国22家商业银行的样本数据为基础,分别对高阈值网络(经济繁荣)和低阈值网络(经济衰退)下的商业银行流动性风险的传染机制和网络特征进行了实证分析,得到如下结论。

第一,商业银行流动性风险传染机制具有层次传染和反传染性。块模型分析显示,子群之间传染联系显著,风险传染一环扣一环,具有层次性。以传染源为大型国有银行为例,层次传染性表现在如下传染路径:大型国有银行→股份制银行→城商银行→农商银行,且风险具有反传染性,即股份制等银行也能将流动性风险反传染给大型国有银行。就此两类风险传染性质而言,监管部门若不加以政策干预,会导致恶性循环。

第二,高阈值网络符合无标度特性,低阈值网络符合小世界特性。根据网络结构分析,在经济繁荣时,流动性风险传染网络具有无标度特性,即面对随机攻击的稳健性及蓄意攻击的脆弱性时,监管部门需要格外重视易受攻击对象;在经济不景气时,流动性风险传染网络具有小世界特性,其群体联系紧密且中介银行作用大,监管部门既要关注易受攻击对象,也要重视中枢作用群体和中介银行。

第三,PageRank算法结果说明,高阈值网络下多数国有银行易受攻击,低阈值网络下股份制银行易受攻击。通过节点易受攻击性高低排序,经济繁荣时多数大型国有银行排名靠前,这说明其被传染流动风险的可能性越大;经济不景气时股份制银行排名靠前,则说明其易感染风险。

第四,E-I分派指数表明不同性质银行更偏向于群体之间联系。高阈值网络下股份制银行与其他性质银行的业务联系频繁,在整体网中活跃性较大,监管重点应在股份制银行与其他性质银行的业务联系上;低阈值网络下国有银行与其他性质银行的业务联系频繁,传染关系偏向在它与其他性质群体中发生,监管重点应在国有银行与其他性质银行的业务联系上。

第五,股份制银行具有传染性和易感性,并在群体间充当传染中介角色。节点中心性及凝聚力子群分析表明,无论经济状况如何,股份制银行既易主动传染风险,又易感染风险,且其个体及群体均具有中枢作用。因此,经济繁荣时可重点监控兴业银行,经济衰退时重点监控{兴业、华夏、招商、中信、平安、浦发、交通、光大}群体,以严防流动性风险,即可根据经济状况缩小或扩大严格监管范围。

综合上述结论,为加强流动性风险管理,本文提出如下三点建议。

第一,尤其加强监管股份制银行的流动性风险,将《巴塞尔协议Ⅲ》的监管要求同我国国情相结合,要求银行完善信息披露制度,加强对其行为监管和信息化监管。对不满足流动性要求的股份制银行,监督部门应要求其整改,以有效预防银行个体的流动性危机。第二,根据经济状况不同,相关部门应对特定性质银行采取相应保护措施以应对流动性风险危机。经济繁荣时可通过丰富管理手段,实施主动资產负债管理等方法重点关注国有银行以防御风险;经济不景气时可通过扩宽资本补足渠道,改变传统盈利模式等方法着重关注股份制银行。同时,政府应要求央行采取相应补救措施以分别应对风险冲击后的国有银行和股份制银行。第三,相关部门应注重对银行外部业务联系的监管,以防群体间的风险传染,即在经济繁荣时管控股份制银行外部业务联系,在经济不景气时则管控国有银行,并实时关注其资金状况。

[参考文献]

[1] Li,Ong, Martin,Chihak. Of Runes and Sagas: Perspectives on Liquidity Stress Testing Using an Iceland Example[R].IMF Working Paper, 2010.

[2] Jan Willem van den End,J. Liquidity Stress Tester: Do Base Ⅲ and Unconventional Monetary Policy Work[R].Dutch National Working paper, 2010.

[3] 潘文娟.中国国有商业银行流动性实证研究[J].北方经贸,2005(12):64-66.

[4] 彭建刚,易昊,童磊.基于系统性风险防范的金融压力测试新理念[J].湖南大学学报(社会科学版),2012(5):37-43.

[5] 巴曙松,朱元倩.压力测试在银行风险管理中的应用[J].经济学家, 2010(2):70-79.

[6] 徐红芬,刘小辉,郑宵鹏.我国中小商业银行风险状况评估研究 ——以上市城商行为例[J].金融理论与实践,2019(8):62-70.

[7] 黄渝博,王超云.农村商业银行流动性风险实证分析:8家银行例证[J].中国市场,2018(32):40-42.

[8] 钟永红,曹丹蕊.中国上市银行流动性风险综合评价[J].金融论坛,2013(1):15-19.

[9] Allen F, Gale D. Financial Contagion[J].Journal of Political Economy,2000(1):1-33.

[10]Muller J. Two Approaches to Access Contagion in the Interbank Market[R].Swiss National Bank Working Paper,2003.

[11]Glasserman,Paul, Peyton Young H. How Likely is Contagion in Financial Networks? [J].Journal of Banking and Finance,2015(1):383-399.

[12]李守伟,何建敏.不同网络结构下银行间传染风险研究[J].管理工程学报,2012(4):71-76+99.

[13]林硯,陈志新.基于复杂网络理论的金融网络风险传染性评估模型[J].南方金融,2018(5):18-28.

[14]吴念鲁,徐丽丽,苗海宾.我国银行同业之间流动性风险传染研究——基于复杂网络理论分析视角[J].国际金融研究,2017(7):36-45.

[15]姚登宝.基于银行间网络的流动性风险传染机制研究[J].安徽大学学报(哲学社会科学版),2017(4):130-137.

[16]宋宁宁,韩华,吴翎燕.一种基于阈值构建金融网络的新方法[J].计算机工程与应用,2015(6):249-253.

[收稿日期] 2019-12-24

[基金项目] 国家社科基金一般项目:复杂网络视角下系统性金融风险的统计监测研究(19BTJ024)

[作者简介] 任英华(1975—),女,浙江东阳人,湖南大学金融与统计学院教授,博士生导师,经济学博士,研究方向:经济统计;金融统计与风险管理。

猜你喜欢

计算机应用(2016年12期)2017-01-13

对外经贸(2016年11期)2017-01-12

无线互联科技(2016年13期)2017-01-10

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

电脑知识与技术(2016年18期)2016-11-02

科技视界(2016年20期)2016-09-29

电脑知识与技术(2016年16期)2016-07-22

电脑知识与技术(2016年11期)2016-06-17

计算技术与自动化(2015年4期)2016-03-25

软科学(2015年10期)2015-10-28