管理层能力、财务困境与审计费用

2020-08-06 14:38林泽华卢宁文

时代金融 2020年14期

林泽华 卢宁文

摘要:本文选取2015-2017年我国沪深A股上市公司作为样本,分析管理层能力、财务困境与审计费用三者间的关系。研究发现,在其他因素控制的情况下,管理层能力和审计费用呈反向关系;财务困境削弱了管理层能力和审计费用间的负相关关系。

关键词:审计费用 管理层能力 财务困境

一、引言

2014年12月,国家发改委发布《关于放开部分服务价格意见的通知》标志着全面放开会计师事务所提供的审计业务服务的价格管制。市场化的审计费用是否受更多因素影响?本文对此进行探究。

二、理论分析与研究假设

管理者对企业经营过程中的战略决策和投资决策等方面都有着重要影响。不同的管理者有着不同的认识能力、道德水平、价值观取向等等,因此即使规模相似的企业,也会在不同管理层的治理下发展各异,从而影响审计师对企业审计业务成本和环境的评估,影响最终的审计定价。审计师对审计业务的定价主要取决于两个因素,一是审计成本,二是审计风险。一方面,管理层能力的高低影响着审计成本。从已有的研究结果可知,内部控制质量是影响审计成本的重要因素之一,因此公司的内部控制质量高低是对审计定价有较大影响的[1]。而根据我国《企业内部控制基本规范》可知,企业内部控制的主要负责人就是经理层,即管理层。所以公司内部控制质量的好坏与管理层的管理有直接关系,管理层能力越强,公司内部控制质量越好[2]。另一方面,管理层能力与审计风险也息息相关。管理层能力越强,更容易识别出内部控制的缺陷,建立健全的内部控制制度。这导致审计师减少额外审计程序的执行,降低审计成本,审计风险的下降也导致风险溢价补偿减少,从而降低审计费用。基于以上分析,本文提出假设:

假设1:管理层能力和审计费用呈负相关关系。

财务困境促进了管理者,尤其是高能力管理者财务舞弊行为的发生。根据舞弊三角理论可知,当企业陷入财务困境时,管理层就有改善企业财务状况的压力,进而产生财务舞弊的动机。而高能力管理者拥有更多的舞弊机会。相较能力低的管理者,高能力的管理层对企业的内部控制的设计及执行过程更为了解,可以通过设计复杂、隐秘的交易等方式实施财务舞弊[3]。同时高能力管理者对会计规章制度的精通,也便于其进行盈余管理而影响财务报表的真实性和可靠性。Demerjian等 (2018)发现高能力管理者对企业盈余平滑的参与程度显著高于低能力管理者[4]。当管理者具备了实施财务舞弊的动机和机会,更容易找到借口说服自己进行财务舞弊。财务舞弊的可能性的增加提高了审计师的审计风险,根据前文分析,这会促使审计师从审计成本和审计风险两方面提高审计费用。基于以上分析,本文提出假设:

假设2:财务困境削弱了管理层能力和审计费用间的负相关关系。

三、研究设计

(一)数据来源

本文选择2015年至2017年期间沪深A股上市公司作为研究样本,剔除相关数据缺失和金融、保险及房地产行业的样本数据,最终得到3486个样本观测值。国泰安数据库和色诺芬数据库提供了研究所需要的相关数据。

(二)变量定义

1.审计费用。本文选取样本中上市公司年审费用的自然对数作为审计费用的衡量指标,记为LNFEE。

2.管理层能力。本文借鉴Dermerjian(2012)的DEA-Tobit二阶段方法计算管理层能力,记为CA[5]。

3.财务困境。本文借鉴陈静(1999)等人的做法,将上市公司是否被特殊处理(ST)作为财务困境的度量指标,记为二分变量CD,ST公司取值为1,非ST公司取值为0[6]。

4.控制变量。本文研究所需的控制变量有企业规模(SIZE)、存货与总资产比率(INV)、流动比率(QUICK)和审计意见类型(OPINION)。

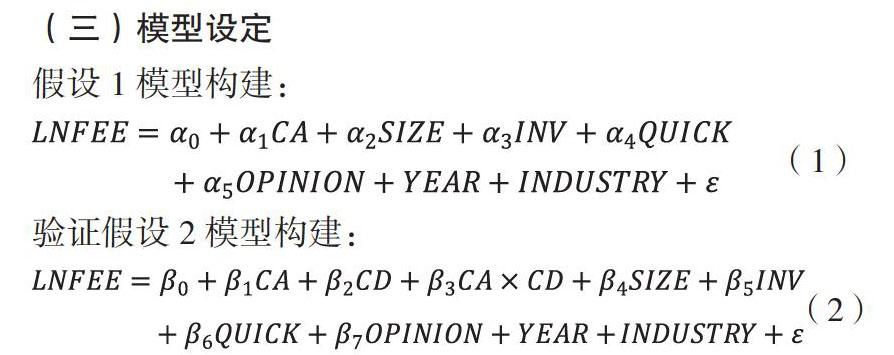

(三)模型设定

四、实证研究与结果分析

(一)描述性统计

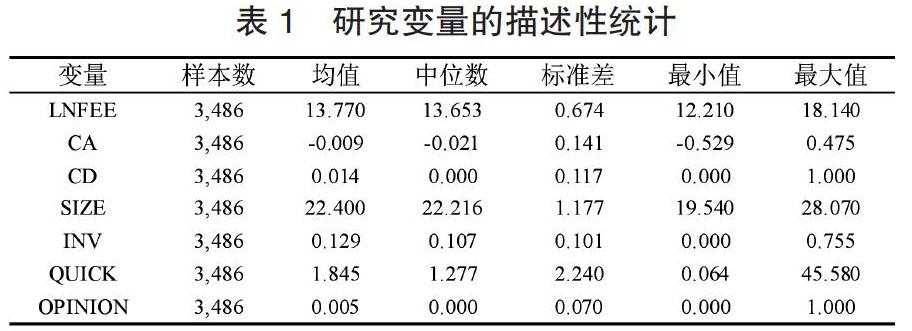

从表1可以看出:其一,审计费用LNFEE最小值12.210和最大值18.140之间差异较大,表明上市公司支付的审计费用有着较大的差别。其二,管理层能力CA的幅度在于-0.529与0.475之间,说明我国上市公司的管理层能力差距大。从中位数-0.021来看,我国上市公司管理层能力水平偏低。其三,财务困境CD均值为0.014,接近最小值0.000,说明处于财务困境的企业数量占总体比例很小,符合实际情况。

(二)回归分析

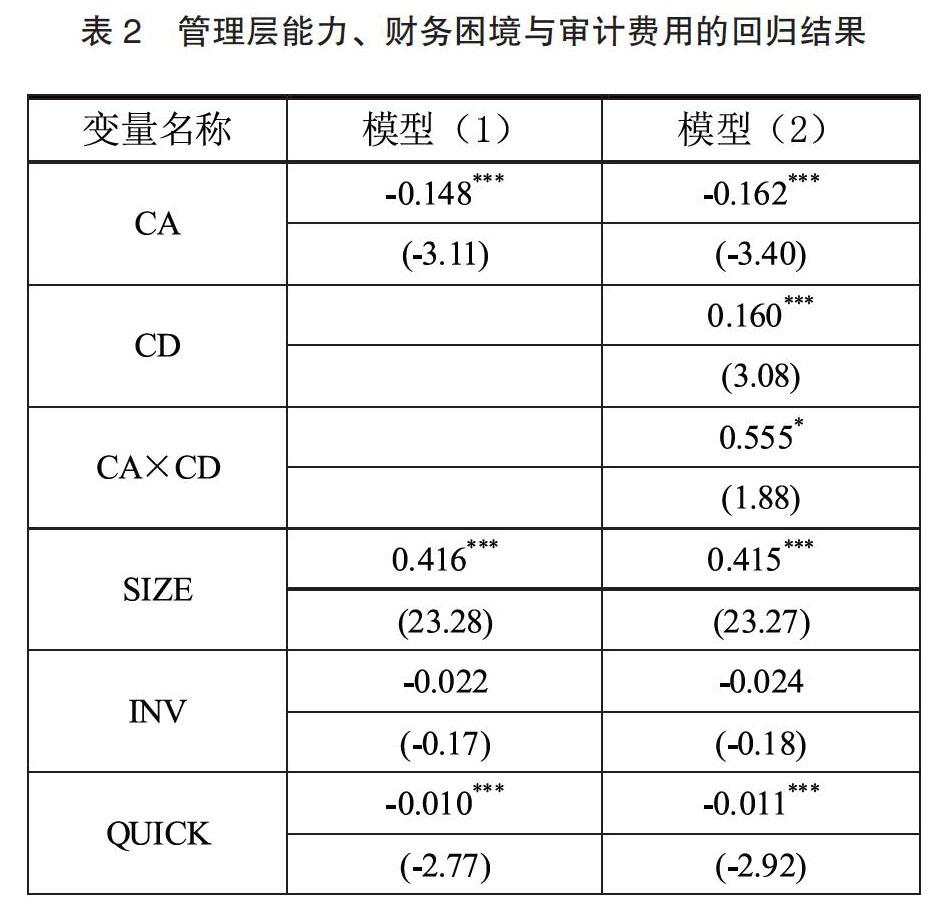

根据表2中模型(1)的回归结果可以看出,管理层能力CA的回归系数为-0.148,在1%水平上显著。这表明在其他因素控制的情况下,审计费用和企业管理层能力呈负相关关系。模型(2)的回归结果则表明调节变量财务困境与管理层能力的交互项CA×CD的回归系数为0.555,在10%的水平上显著,与审计费用呈正相关关系,说明财务困境削弱了管理层能力和审计费用间的负相关关系。此外,模型中控制变量的回归结果与已有文献基本一致。

五、结论

本文研究结论有以下两点:其一,管理层能力和审计费用呈负相关关系;其二,财务困境削弱了管理层能力和审计费用间的负相关关系。这为审计师的审计定价决策提供经验数据,进一步丰富了审计费用的相关研究。

参考文献:

[1]张严方,马平.企业信息化水平、内部控制质量与审计收费[J].财会通讯(21),2018(21):9-13.

[2]许宁宁.管理层能力与内部控制——来自中国上市公司的经验证据[J].审计研究,2017(2):80-88.

[3]Dellaportas,Steven.Conversations with inmate accountants:Motivation,opportunity and the fraud triangle[J].Accounting Forum,2013,37(1):29-39.

[4]Demerjian P.R.Lewiswestern M.F.Mc vay S.E.Earnings Smoothing:For Good or Evil?[J].Journal of Accounting,Auditing&Finance,2018,forthcoming.

[5]Demerjian P.Lev B.Mcvay S.Quantifying Managerial Ability:A New Measure and Validity Tests[J].Management Science,2012,58(7):1229-1248.

[6]陳静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4):31-38.

作者单位:东华大学旭日工商管理学院

猜你喜欢

财会学习(2017年2期)2017-02-10

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

商业会计(2016年1期)2016-02-18