小额贷款成功率及其影响因素分析

2020-08-07 05:31郑静雯李淑玲赵君海沈君仪

北方经贸 2020年7期

关键词:普惠金融

郑静雯 李淑玲 赵君海 沈君仪

摘要:随着人工智能、大数据等技术的创新,为普惠金融助力脱贫攻坚提供了有效的载体,探寻普通群众对普惠金融的了解程度和小额贷款成功率的困境,成为了今后发展普惠金融的重要一环。通过问卷调研和实地采访等形式,探索小额贷款成功率的影响因素,了解到贷款成功率与家庭金融素养、家庭收入层次、信用风险以及需求端对小额贷款的了解程度密切相关,并在此基础上,就政策和规范金融机构提出相关建议。

关键词:普惠金融;小额贷款成功率;需求端

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)07-0088-05

一、引言

2015年,国务院发布了《推动普惠金融发展规划(2016-2020年)》,明确发展普惠金融为国家战略。随着国内金融体系的深化改革,普惠金融的发展取得了显著成效。值得注意的是,互联网与金融的结合也带来了不少风险,传统的金融模式和条件已经不能满足市场要求。

因而,本研究着力于家庭异质性、小额贷款诈骗以及宣传普及等角度,深入剖析了当前普惠金融难以摆脱成本高、效率低、商业可持续难度大的制约因素等问题,从解决风险防控、对称信息等方面对如何实施普惠金融领域风险系数较低、可行度较高的政策措施以提高贷款成功率,提出了建设性的建议,推进了普惠金融小额贷款成功率的提高。

二、相关研究

小额贷款的成功率与许多因素有关,与其他的经济现象一样,成功与否关键还是看供求关系,也就是说,要从供给方面和需求方面来分析。

(一)供给方面

从供给方面来看,学术界已经做了较多的研究。

1.从国家政策层面看

周孟亮(2015)等从对国外普惠金融(孟加拉、墨西哥、印度尼西亚)的实践的观察研究中得出,小额贷款的成功需要以下几点。

一是政府的支持。支持服务创新,鼓励开放和竞争,提高金融服务质量。

二是信贷产品的合理设计。由于普惠金融是致力于满足各个阶层人群的需求,特别是贫困人口的需求,因此,小额贷款必须采用差异化战略。孟加拉的“乞丐贷款”、墨西哥的“妇女小组贷款”以及印度尼西亚的“个人贷款”,都是立足差异性开发的产品。

三是保护借款人的权益。国外金融扶贫的开展均以借款人为核心,最大力度地保护借款人的权益。

四是有较完善的法律规范。制定有关资本充足率、坏账准备金及信息发布等方面的专门法律法规。

2.从商业银行的角度来看

可以从改善信用评级做起。徐静娴(2013)认为商业银行在进行小额贷款研究时可以对企业来往客户进行调查,对企业负责人的个人信用进行调查,对贷款项目的调查,建立专业的信用评级体系,引入第三方评级机构。目前,供给方面研究较多,本研究主要涉及需求端,意在填补这方面的空白。

(二)需求方面

民众作为小额贷款的需求方,需求的多少受到哪些因素的影响呢?要研究这个问题,首先要看这个问题的主体是谁,主体当然是小额贷款面向的民众,小微企业等。

这个问题的个体是什么?就好比研究一栋大楼的结构,主体一定是大楼,个体是什么呢?也许是一枚螺钉,也许是一块砖头、一面墙,这样说似乎不够准确,一枚螺钉它并不是个体,螺钉是按照一个模子造出来的,每一个都一样,这不能叫个体。郑也夫(2004)认为个体应该是有特性的,所谓个性就是各自的特点,没有个性的东西不能视为个体。小额贷款的研究,要落实到每一个个体上,这个个体可以是家庭,既然个性就是“各自的特点”,当然就不能忽视家庭的个性——家庭异质性。

从搜寻的资料来看,家庭异质性是一个重要的思路。中国受传统文化的影响,一直是一个注重家庭的民族,贷款的选择势必将随家庭情况的变化而变化。

中国人经常以家庭为单位从事经济活動和社会交往,如:经济生活、居住、抚育子女、赡养老人等均是以家庭为单位进行的,家庭演变至今产生了许多不同的存在形式和外在特征。

从现有文献的研究中可以发现,家庭在进行资产配置时,一方面会考虑家庭的财富状况和资金的流动性需求,如现阶段的收入状况和未来的子女教育支出、健康保险支出、养老储备等;另一方面会考虑投资是否带来预期的收益和家庭可承担的风险。但是,不同的家庭由于受到自身家庭结构、知识储备、收入状况、健康状况等方面的影响,在投资决策时会表现出不同的投资偏好、借贷偏好和资产配置类型,呈现出明显的异质性特征。

吴卫星(2015)按家庭的居住生活形式将家庭进行分类,并根据子女的婚姻状态及性别进一步区分。他研究发现:独代居住的家庭比多代居住的家庭有更多的储蓄;有未婚子女的家庭更倾向于风险资产。尹志超(2014)在选择家庭异质性变量时,创新性地提出金融知识指标,将金融知识从利率计算问题、通货膨胀理解和投资风险问题三个方面进行量化,经实证检验发现,金融知识的增加会推动家庭参与金融市场投资,并增加家庭在风险资产尤其是股票资产上的配置。胡振(2015)选取年龄、婚姻状况、职业、教育等变量构建离散计量经济模型,对家庭异质性与金融资产配置行为的关系进行实证研究,发现家庭的禀赋均会影响家庭是否持有金融资产,并影响各类金融资产持有的比例。上述研究表明家庭的诸多异质性对其资产配置行为和小额贷款借贷的需求均存在不同程度的影响。

(三)小额贷款发展现状

据银保监会有关部门负责人介绍,我国普惠金融发展主要取得了四方面的成果。

一是基础金融服务覆盖面不断扩大。截至2017年末,我国银行业金融机构共有营业性网点22.76万个,较2013年末增长8.5%,银行业网点乡镇覆盖率达到95.99%。2013-2017年,全国人均拥有的银行账户数由4.1个增加到6.6个,全国银行卡人均持卡量由3.1张增加到4.8张。

二是薄弱领域金融可得性持续提升。截至2017年末,银行业小微企业贷款余额30.74万亿元,较2013年末增长73.1%,为1 521万户小微企业提供贷款服务,较2013年末增长21.7%;银行业涉农贷款余额30.95万亿元,较2013年末增长48.2%,其中农户贷款余额8.11万亿元,较2013年末增长80%。

三是金融服务的效率和质量明显提高。通过互联网、大数据等金融科技手段,提供线上信贷服务。浙江网商银行主要依靠互联网运营的模式,实现三分钟申贷、一秒钟放款、零人工介入的“310”贷款模式。银行业持续减费让利,降低普惠金融融资成本。2017年大中型商业银行对普惠金融客户取消收费项目335个,对387个项目实行收费减免,全年减费让利总金额约366.74亿元。

四是金融扶贫攻坚成效卓著。截至2017年末,银行业扶贫小额信贷余额2 496.96亿元,支持建档立卡贫困户607.44万户,占全国建档立卡贫困户的25.81%;向贫困户发放的扶贫开发项目贷款余额2 316.01亿元;积极开展贫困人口商业补充医疗保险,全国25个省(区、市)1 152个县(市)承办了针对贫困人口的商业补充医疗保险业务,覆盖贫困人口4 635万人。

三、问卷调查与数据分析

(一)问卷设计与数据收集

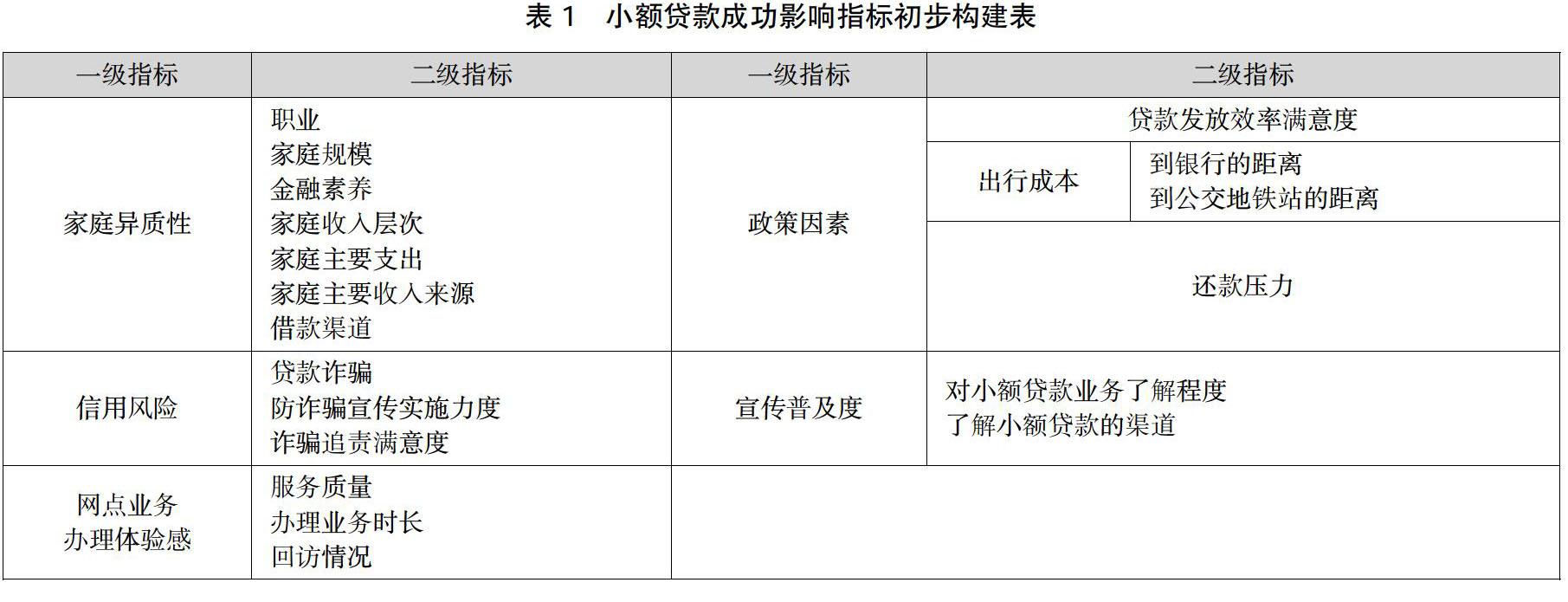

调查问卷的形式主要由线上线下问卷和现场访谈构成。问卷设计包括两个部分,第一部分为被调查者基本信息,包括性别、年龄、职业、学历、家庭规模、月收入(区间)、收入来源等一系列个人基本信息。第二部分为对普惠金融(小额贷款)的成功率及影响因素调查。本问卷借鉴以往研究成果,设立了19个影响因素指标,构建的指标体系如表1。

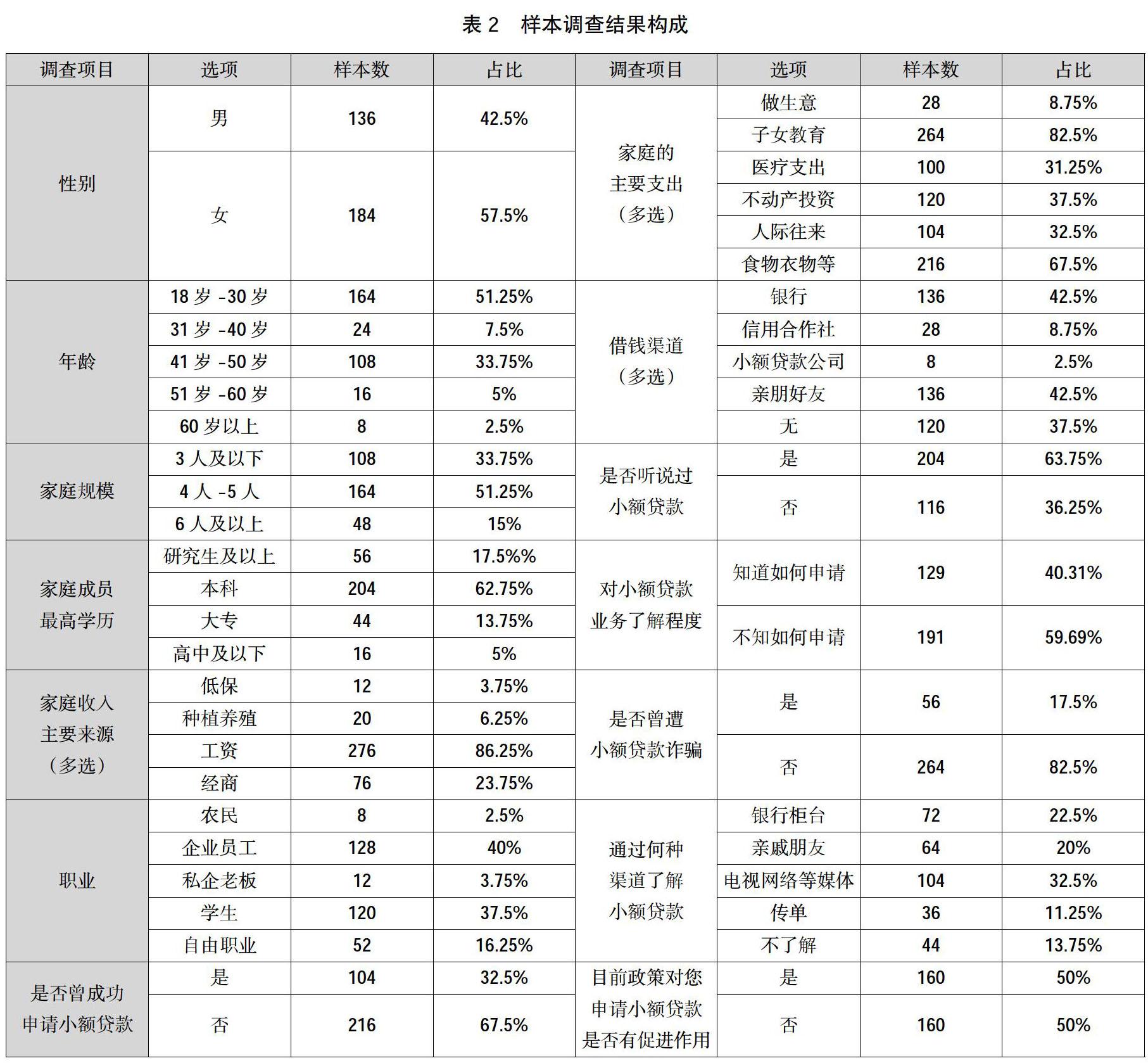

本次问卷调研中选取了位于南京栖霞、玄武、秦淮、雨花台等七大城区的周边商铺作为问卷发放地,并走访紫金农商银行总行、栖霞支行、仙鹤支行寻找目标人群。共派发问卷350份,回收有效调查问卷共320份,问卷有效率为91.4%,样本调查结果构成如表2。

根据表2显示,样本的年龄主要集中在18-30岁之间,学历以本科及以上为主,家庭月收入平均值大约为14 468元。工资是大多数受访者主要收入来源,借款渠道集中于银行与亲朋好友。超过半数受访者听说过小额贷款,但申请过或知道申请方法的人数不到20%,了解小额贷款的渠道主要为网媒、银行与亲朋好友,曾遭小额贷款诈骗的人数约三成。

(二)信度与效度分析

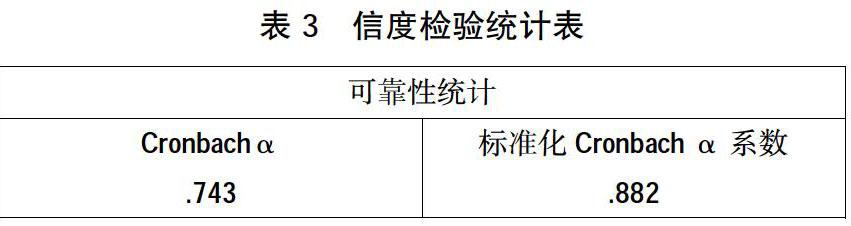

信度(Reliability)或称可靠性,是指从测量工具中得到的测量结果的一致性或稳定性,反映客观事物被测量特征真实程度的度量指标。在信度分析中,常用Cronbachα系数的大小来衡量问卷的可靠性。一般情况下,如果问卷的信度系数达到0.9以上,则问卷的信度较好;信度系数达到0.8以上为良好;一般认为问卷的信度在0.5-0.9以内是合理的,如果信度系数低于0.5,则问卷的结果不可信。

效度一般以KMO抽样适合性衡量(Kaiser Meyer Olkin)和“巴列特球型检定”(Bartletts Test of Sphericity)来测量。当KMO值愈大时,表示变项间的共同因素愈多,愈适合进行因素分析。KMO在0.9以上,非常适合做因子分析;在0.8-0.9之间,很适合;在0.7-0.8之间,适合;在0.6-0.7之间,尚可;在0.5-0.6之间,表示很差;在0.5以下应该放弃。巴特利检验的P<0.001,说明因子的相关系数矩阵非单位矩阵,能够提取最少的因子,同时又能解释大部分的方差,适合做因子分析,问卷效度良好。由此可见,本研究的问卷整体和各因子的信度和效度都较好。

(三)线性回归分析

ANOVA表,也就是F检验,代表的是对进行回归的所有自变量的回归系数的一个总体检验,如果sig<0.05,说明至少有一个自变量能够有效预测因变量。本模型的F检验的显著性水平小于0.001,说明模型总体成立,檢验结果陈列如表5。

a.因变量:小额贷款成功率。

b.预测变量:家庭异质性、网点业务办理体验、宣传普及度、信用风险、政策因素。

利用SPSS软件,建立以小额贷款成功率为因变量,5个一级指标为自变量的线性回归方程,回归结果如表6所示。

从系数表来看,家庭异质性、网点业务办理体验感、宣传普及度、信用风险、政策因素的显著性概率小于0.05,说明这五个因素对小额贷款成功率有显著的影响,其余因素的影响不显著,并且D-W值在数字2附近,因而说明模型不存在自相关性,样本数据之间并没有关联关系,模型较好。因此,依据标准化回归系数,可建立标准化回归方程:小额贷款成功率(需求端)=0.570*家庭异质性+0.148*网点业务办理体验 +0.116*宣传普及度+0.297*信用风险+0.185*政策因素。

利用SPSS软件得到满意度二级指标的标准线性回归系数,各项指标对小额贷款成功率的影响系数等于其在因子变量线性回归分析中的标准系数乘以在对应因子变量中的标准线性回归系数。将显著的5个一级指标提出,其下所分二级指标的线性回归结果如表7所示。

从数据结果来看,第一,家庭异质性对于小额贷款成功率影响最大,回归标准化系数达到0.553,其中金融素养和家庭收入层次对于此因子影响最大,分别为0.562和0.366。金融素养与个体能否做出正确的借贷决断有直接关系,间接影响贷款需求,而家庭收入层次的平衡性也对贷款成功率有直接影响,故金融素养和家庭收入层次与贷款成功率有着直接关系,影响作用显著。

第二,信用风险对小额贷款成功率的影响力次之,回归标准化系数为0.289。其中贷款诈骗是最受关心的因素。网络小额贷款因为提供的信息少,往往只需一张身份证就能借贷,存在信息不对称的问题,出现了不少诈骗行为。又由于贷款一般牵扯到相当数额的资金,出于防御心理会使部分个体对小额贷款业务产生不信任。

第三,政策因素的回归系数达到0.178,二级指标中到银行的距离和到公交地铁站的距离都与城市建设规划有关,故将其归类为政策因素。到银行的距离的回归标准化系数为0.217,因为距离银行网点的路程决定出行成本,一定程度上影响贷款意愿与贷款渠道选择,因此,对贷款成功率起到较为关键的作用。对于贷款发放效率满意度,大多数人的选择为比较满意和一般,这体现出贷款发放周期、贷款手续等流程简化尚有提升空间。

第四,网店业务办理体验的回归标准系数为0.145,二级指标中,服务质量系数最高为0.166。业务人员的专业度与服务周到程度是服务质量的主要考核标准,两者直接关系客户是否顺利办理业务并有愉快体验。另一方面,回访情况的系数为0.164,可见银行是否关注客户的到店体验也对贷款业务量产生一定影响,间接影响贷款成功率。

第五,小额贷款成功率建立在有相当数量人群有贷款意愿并了解小额贷款的基础之上。因此,为进一步探索小额贷款的推广程度,本问卷设置宣传普及度作为一级指标,回归系数为0.115,有一定的正向影响作用。二级指标中,对申请小额贷款业务了解程度的回归系数最高,为0.135。调查结果显示接近60%受访者表示不了解相关业务,宣传力度仍需提升。此外了解小额贷款的渠道这一因素回归系数为0.108,结果显示网媒是多数人最主要的信息获取渠道,这为如何进一步提高小额贷款成功率提供了着力点,也说明该市场还有较大的发展空间。

四、结论与政策建议

在贷款成功率影响因素中,家庭异质性的影响最为显著,其次是信用风险和政策因素。调研结果反映出貸款成功率与家庭金融素养、家庭收入层次、信用风险以及居民对小额贷款的了解程度密切相关,政策制定者应在政策和规范金融机构上采取对应的改进措施。据此,提出以下几点建议。

(一)据家庭收入层次调整贷款要求

由研究可知,家庭异质性对于小额贷款成功率影响最大,其中金融素养和家庭收入层次对于此因子影响最大。平稳性低的收入家庭更倾向于借贷,在于当收入层次处于较低水平时可以使生活维持在正常水平。从事商业领域的家庭收入会由于行业形势、竞争关系、市场变化而造成起伏,而一般收入层次的家庭则较为平稳。

(二)加强规范引导贷款机构

数据结果显示,信用风险对小额贷款成功率的影响力次之,其中贷款诈骗是最受关心的因素。由于贷款一般牵扯到相当数额的资金,出于防御心理会使部分个体对小额贷款业务产生不信任。因此,对于贷款机构,政府需要加强规范及引导,并需设立专门的监管机构对贷款机构的发展与运营进行监督。

(三)扩大金融知识的宣传面

小额贷款成功率建立在有相当数量人群有贷款意愿并了解小额贷款的基础之上。过去普惠金融的宣传往往没有固定的场所,也没有合理的安排和计划,常常达不到提高金融素养的效果。依托各行政村设立的农民知识讲习所,有组织、有计划、有场所地举办农村金融知识讲习培训,避免“蜻蜓点水”式宣教,让农民群众有针对性地“面对面”接受农村金融知识普及培训,掀起“学金融、懂金融、用金融”的热潮,助力脱贫攻坚,服务乡村振兴。

在金融知识宣传方式方面,金融知识的宣传可以借鉴商业广告宣传的经验,科特勒(Kot1er)等认为,广告诉求是一种明确地表达某种利益、激励、认同或理由,用于说服消费者购买该产品的表达方式,可划分为三种诉求类型:一是理性诉求(Rational Appeal),广告主要呈现产品本身的利益,或者以消费者的自我利益为诉求内容,如:产品的品质、功能特征等,关于理性诉求,可以提供更多借贷的信息,借款方式的多样化等。二是感性诉求(Emotional Appeal),主要是借由广告内容引起消费者的正面或负面情绪进而激发其购买意愿,与人的本性和情感激发息息相关;在金融知识当中,可以多宣传身边人通过小额贷款致富脱贫、抵御灾难的例子,可以激发受众的热情。三是道德诉求(Moral Appeal),指广告内容主题传递出能让消费者感觉到对错的内容,常常被用来呼吁人们支援某些社会理念,如:环境保护、绿色产品购买等。

在金融知识的宣传方面,一方面要靠电视媒体的宣传,另一方面也离不开线下的教学,在县、乡、村三级创立普惠金融讲习所就是很好的借鉴。

参考文献:

[1] 刘宝磊.小额信贷机构可持续发展机制研究[J].国管理信息化,2020(4).

[2] 李 华.扶贫小额信贷面临的问题及建议[N].中国县域经济报,2020-02-13.

[3] 霍丽君.普惠金融体系下农户小额信贷的研究[J].商讯,2019(36).

[责任编辑:王 旸]

收稿日期: 2020-04-07

基金项目: 南京财经大学2019年度大学生创新创业训练计划项目(201910327086Y)

作者简介: 郑静雯(2000- ),女,广州人,本科学生,研究方向:金融学;李淑玲(1998- ),女,江苏泰州人,本科学生,研究方向:金融学;赵君海(2000- ),男,江苏泰州人,本科学生,研究方向:金融工程学;沈君仪(1998- ),女,江苏泰州人,本科学生,研究方向:金融学。

猜你喜欢

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

当代农村财经(2016年9期)2016-11-22

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2016年21期)2016-10-17