熊猫乳品:盈利能力持续下滑或隐瞒其真实债务

2020-08-17 07:24王炳根

股市动态分析 2020年16期

王炳根

2020年5月,熊猫乳品集团股份有限公司更新了招股说明书,拟在创业板发行不超过3100万股,募资6.2亿元,用于建设苍南和济阳浓缩乳制品生产项目、营销和应用中心项目。根据招股书披露,公司的主营业务为浓缩乳品的研发、生产和销售以及乳品贸易,主要产品为炼乳、甜奶酱、奶酪,主要的大客户有香飘飘、华润集团、联合利华等。

《股市动态分析》记者经过深度调查发现,熊猫乳品面临营业收入增速停滞、盈利能力下滑、经营效率下滑、公司产能未发挥规模效应等问题。此外,在最近3个年度均没有出现工厂满产的情况下,公司仍选择忽视以上的5个经营困局,公开募集近6.2亿元的资金兴建新厂房,扩大现有的炼乳和奶酪生产线。同时,公司或存在隐瞒真实有息负债率的问题。

盈利能力、經营效率持续下滑

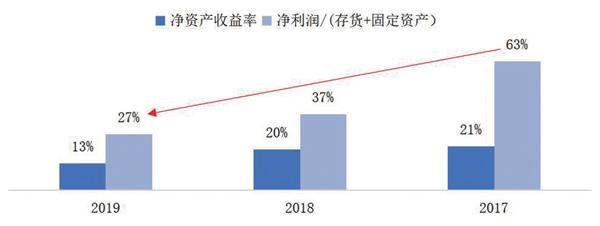

公司2018、2019年的营业收入规模维持在6亿元,营收同比增速停滞不前。此外,公司的盈利能力在近3个财报年不断下滑,尤其是净利润/生产型资产这一指标,由2017年度的63%大幅下滑至2019年度的27%,净资产收益率同样连年下滑。(见图1、图2)

图1:营收收入增速已连续2年停滞

数据来源:招股说明书

图2:盈利能力和经营效率连续3个年度持续下滑

数据来源:招股说明书

公司的产能利用率在2016、2017、2018、2019年分别为126%、89%、78%、87%(由65.77%/0.75计算得出),大致呈现逐年稳定下滑的趋势。最近的3个年度,也仅仅是维持在89%以下的产能利用率。此外,在2017-2019年,公司的产量和产销率一并增长,其中每年的产销率近乎100%,但是其工厂的大规模生产效应所带来的利好并未在净利润/员工人数这一指标中体现,反而由2017年的每个员工创造21万元的净利润大幅下滑50%至2019年的11万元,这一现象有违重资产、生产型企业应有的规模效应的营运理论。(见图3、图4)

图3:熊猫乳品产能利用率一览

图4:2017-2019熊猫乳品单位员工净利润产出

数据来源:招股说明书

综上所述,在营业收入增速停滞、盈利能力下滑、经营效率下滑的背景下,最重要的是公司产能未发挥规模效应,并在最近3个年度均没有出现工厂满产的情况,公司仍选择忽视以上的5个经营困局,公开募集近6.2亿元的资金兴建新厂房,扩大现有的炼乳和奶酪生产线,此举不合正常逻辑及常识,除非公司遇到了重大潜在的偿债需求。

或隐瞒其真实有息负债水平

公司招股书通过3个简单的流动比率、速动比率和资产负债率与同行业可比公司比较,得出其“资产负债率处于合理水平,偿债能力较强”的结论,然而相较于同业可比公司,其负债率真的如此低?其偿债能力真的较强吗?

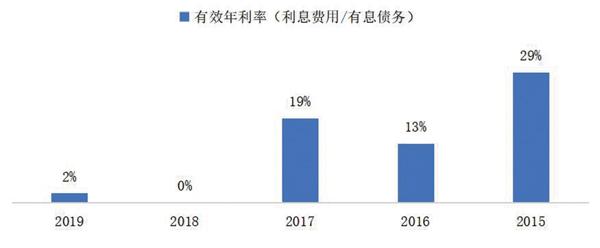

通过图5可以看出,公司实际有效年化利率波动幅度非常大,最高时2015年度利率值为29%,这一水平的借款利率不仅远超银行的平均短期借贷利率, 而且高于最低值2019年度约27个百分点,两者相差四个财报年度,公司的经营情况也未发生任何质的变化,银行为何会对公司的借款利率有如此之大的变化。(见图5)

图5:熊猫乳品的实际有效年化利率波动幅度巨大

此外,公司资产负债表中的偿还债务所支付的现金/上期短期借款的这一数据指标在近7年,只有一个报告期低于1,指标波动幅度同样非常大,这表明公司偿还债务所支付的现金远远高于上一期财报披露的短期借款规模,2017和2018年这一指标分别高达15和13倍,在2019年公司偿还了3000万元的债务,但是2018年公司却并未录得任何短期借款的财务项目,这其中的隐含真实负债水平情况就非常明显了。通过以上的债务分析,可以明确表明公司存在严重的有息债务造假问题,在报告期前人为调低有息债务,以营造出公司整体负债率相对较低的假象。(见表1)

表1:熊猫乳品2012年以来短期借款与偿还债务支付现金数据一览

数据来源:公司招股说明书

猜你喜欢

中国乳品工业(2023年2期)2023-03-04

销售与市场(营销版)(2022年4期)2022-04-15

食品工业(2021年4期)2021-05-08

玩具世界(2020年4期)2020-11-16

电脑报(2019年20期)2019-09-10

汽车观察(2018年9期)2018-10-23

证券市场红周刊(2018年14期)2018-05-14

上海建材(2017年4期)2017-10-16

中国洗涤用品工业(2015年7期)2015-02-28