我国居民家庭金融资产配置现状及优化策略

2020-08-20 17:38段相域

全国流通经济 2020年16期

关键词:资产配置

摘要:家庭是社会中最基本的组成单元,在日常经济活动中发挥着重要作用。对于单个家庭而言,如何在不确定性环境下使用各类金融工具满足个性化财富需求?导致我国家庭金融资产配置比重低的原因是什么?我国家庭金融资产配置有何特点?如何引导家庭金融资产的合理优化配置?为此,本文试图从上述问题出发,剖析我国居民家庭金融资产配置现状,探讨金融资产配置过程中可能存在的问题,并提出相应的优化策略。

关键词:家庭金融;资产配置;金融素养

中图分类号:F8322;F3238 文献识别码:A 文章编号:

2096-3157(2020)16-0146-02

一、引言

自Cambell(2006)的开创性研究以来,家庭金融已成为继金融资产定价和公司金融之后的一个全新研究方向。家庭金融研究方向涵盖家庭金融资产配置、金融市场参与等,上述问题的研究不仅对家庭个体具有重要影响,而且对国民经济的平稳运行具有重要作用。现阶段针对我国家庭金融资产配置的研究正处于高速发展阶段,因此,要高度重视家庭金融资产配置在促进经济增长中的积极作用,深入探讨我国家庭金融资产配置现状背后的内因,这对金融监管机构出台相应法律法规,对金融机构创新金融理财产品、提升消费者福利,对提高居民的金融素养都具有重要意义。

二、家庭金融资产配置现状

1家庭金融资产配置比重低

2015年CHFS数据显示,我国家庭金融资产比重仅占家庭总资产的124%,同期美国占比高达68%,瑞士、加拿大、英国等国家占比均超过50%。笔者认为,国内家庭金融资产配置比重较低可能受制于:(1)居民将大量财富投资于房产等非金融资产,对金融资产投资形成“挤出效应”;(2)居民理财观念普遍较为淡薄,对金融机构缺乏信任。

2金融资产配置结构差异显著

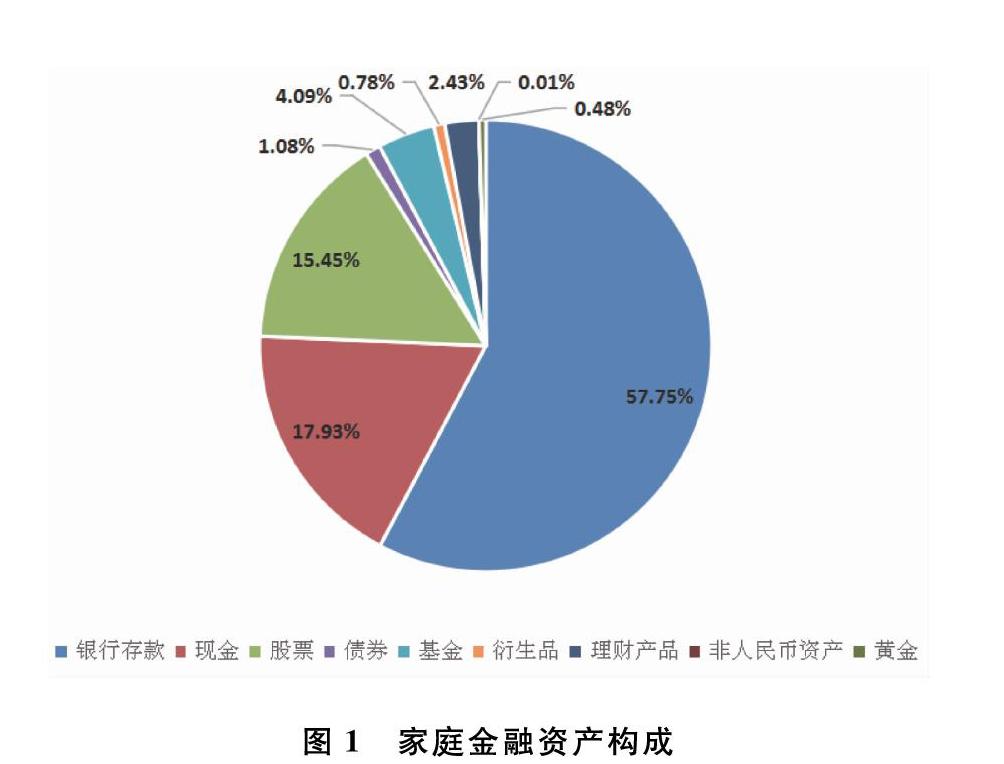

图1报告了截至2011年年底我国居民家庭金融资产的构成情况,数据显示我国家庭对银行存款、现金等低风险资产配置比重过大,仅上述两项合计占比高达7568%,远高于国外同期水平;但是,我国家庭对股票、金融理财产品、衍生品等高风险资产投资意愿较弱,三者合计占比仅占1866%。

3城乡家庭金融资产配置差异显著

图2报告了我国家庭持有金融资产的市值水平,全样本视角下我国家庭金融资产平均值为63800元,中位数为6000元。平均数、中位数的巨大差异表明我国现阶段贫富差距虽有改善但仍较为严峻。子样本视角下城乡家庭金融资产市值同样存在显著差异,城镇家庭持有金融资产价值中位数达农村家庭5倍,平均数达近4倍。

4金融资产投资门槛较高

2018年《中国城市家庭财富报告》指出,投资门槛限制是导致居民多元化金融资产配置积极性不足的主要原因。此外,投资阈值不仅包括资本要求、投资者准入条件等显性阈值,还包括信息成本、时间成本等隐性阈值。总体上看,高收入家庭相比于低收入家庭更具优势,原因在于高收入家庭普遍具有更高的金融素养,更容易获取有效的市場信息,从而做出相对理性的投资决策行为。

三、家庭金融资产配置存在的问题

1居民金融素养亟待提升

2017年CHFS问卷调查部分指标反映出我国家庭金融投资理财能力较低现象具有普遍性。笔者根据受访家庭对“您家为什么没有开设股票账户”问题的回答,发现6433%的家庭认为自己缺乏股票交易基础知识;在受访家庭对“您对股票、债券、基金的整体了解程度如何”问题的回答中,笔者同样发现有7512%的家庭认为自己对上述金融产品一无所知。数据表明对于我国多数家庭而言,投资能力不足、理财观念淡薄的现象普遍存在,居民金融素养迫切需要改善。这要求广大金融机构积极引导居民参与金融市场,推广满足居民多元化需求的金融理财产品,加大金融基础知识的普及力度,提高居民的风险控制能力,在风险可控的基础上实现家庭财富的保值、增值。

2金融资产配置种类单一,房产配置比重较大

考虑到房产投资对居民具有使用价值、投资价值,避险价值。多数家庭更愿意将房产投资视为首选。已有文献表明房产投资对股票等金融资产的投资具有“挤出效应”(Pelizzon 等,2008)。2015年CHFS数据显示,非金融资产在我国家庭资产配置中占据核心地位,占比高达846%,金融资产占比仅154%,且房产投资在非金融资产中占比872%。总体而言,我国居民对房地产投资具有强烈偏好。必须承认,以房产为重心的投资策略在我国房价飞速上升背景下受益明显。同样地,赋予房产投资过大的权重将带来巨大的系统性风险。笔者认为我国经济增长逐渐放缓,资本市场日益健全背景下,居民应当适度调整金融资产配置比例,降低潜在的系统性风险。

3投机资本比重过大,居民普遍缺乏长线投资思维

2018年《中国城市家庭财富报告》数据显示,我国家庭普遍选择期限较短的金融理财产品,即居民投资普遍存在“短视”行为。笔者认为产生上述现象有几个原因:(1)居民风险态度多数表现为风险厌恶,投资较长期限的金融资产面临较高的流动性风险。(2)居民金融素养较低,无法甄别风险大小迥异的各类金融理财产品,在不良金融机构的宣传下,往往倾向于投资所谓的低投资期限、高回报金融理财产品。

四、金融资产配置优化策略

于政府而言,应适时出台相关法律法规,建立健全金融监管体系、市场征信体系、社会保障体系。有效稳健的金融监管体系有利于进一步规范资本市场,降低潜在系统性风险,促进实体经济的平稳运行;公开透明的市场征信体系使得市场中的各交易主体能够充分认知对方的征信状况,从而降低信用违约事件发生的可能性;健全的社会保障体系有利于进一步缩小城乡贫富差距,提升低收入家庭的安全边际,从而提高低收入家庭的投资理财意愿。

于金融监管机构而言,应当积极为投资者搭建健康有序的金融市场。为此,金融监管机构应进一步推动金融市场体制机制改革,最大限度地做到市场信息公开化、透明化,给予广大投资者信心,使广大投资者更愿意投资于资本市场。另外,为防范系统性风险,金融监管机构应督促各金融机构完善、规范业务流程,从源头上杜绝利用信息不对称损害客户利益的事件发生。

于商业银行、证券公司等其他金融机构而言,一方面,应充分认识到向居民普及基础金融知识的重要性,努力使金融知识普及常态化、制度化,提高居民的金融素养,从源头上提高居民的投资理财能力;另一方面,金融机构作为居民投资的主要媒介,应对居民的风险承受能力做出合理评估,主动引导居民配置符合自身风险承受能力的金融资产。

参考文献:

[1]Campbell J YHousehold Finance[J].Journal of Finance,2006,61(4):1553~1604

[2]王华金融素养的提升[J].中国金融,2019,(18):104~104

[3]胡振,臧日宏风险态度、金融教育与家庭金融资产选择[J].商业经济与管理,2016,(08):64~76

[4]张玲居民资产配置中房产对金融资产的挤出效应研究[D].安徽财经大学,2018

[5]唐莹中国居民家庭金融资产配置现状及对策分析——基于中国家庭金融调查(CHFS)数据[J].经济论坛,2018,(08):41~44

作者简介:

段相域,湖南农业大学经济学院学生。

猜你喜欢

时代金融(2017年8期)2017-03-31

科学与财富(2016年24期)2017-03-29

中国市场(2017年2期)2017-02-28

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

财经理论与实践(2015年3期)2015-06-09