量价策略分析:追逐热门股能战胜市场吗?

2020-08-20 12:54肖梓杨

全国流通经济 2020年15期

摘要:我国投资者有明显的“羊群行为”,倾向于购买热门股票。本文通过构建利用量价因子的量化投资策略来模拟投资者追逐热门股的行为。回测发现,跟风投资行为易使投资者蒙受巨大损失。基于此结果,本文构建了另一个利用量价因子量化投资策略。研究结果表明该策略有一定择时买入的效果,但择时卖出效果不好。综合研究表明,投资者单纯利用股票的交易量及价格作为投资依据,或者单纯模仿他人投资行为、追逐热门股都无法获得较好的投资效果。

关键词:热门股;羊群效应;量化投资策略;量价因子

中图分类号:F832.51文献识别码:A文章编号:2096-3157(2020)15-0139-03

一、引言

我国A股市场多种迹象表明,中国投资者投机性交易及羊群效应明显。在此环境下,一大部分投资者践行的追踪热点的投资行为能否有效捕获超额收益?单纯的交易量与价格数据能否成为投资的有力指标?

本文通过构建一个追逐热门股票的量化策略模拟投资者的上述行为,并对该策略进行回测分析,进而解决以上问题。

二、策略介绍

1.研究思路与方法

本文首先考察在A股市场中通过追踪热点,模仿他人购买股票的行为是否有效,因此构建了用于选股的量化投资策略一,以模仿此类行为。策略一的回测结果最终表明该策略无效,说明追逐热点股票的投资行为不理性,且会给投资者带来巨大损失。

基于策略一的研究结果,本文又构建了用于标的物择时交易的量化投资策略二。具体研究问题为:当标的物热度较低时是否为较优买入时刻,热度较高时是否为较优卖出时刻。

最后,进一步的,本文希望通过结合策略二和策略一的研究结果分析来研究单纯以市场热度作为依据的投资策略是否有效。

2.数据介绍

本文所使用的探究研究数据来源于我国A股市场2005年1月3日至2020年1月1日的数据。所涉及的指标为成交量、收盘价。本文所有策略均使用2010年1月1日至2020年1月1日作为回测区间,研究对象为沪深300指数及其成分股,基准收益为沪深300指数收益,数据来源于RICE QUANT平台。

3.描述性统计分析

4.策略及指标构建方法

策略一为量价选股策略。本策略希望保持投资沪深300成分股中短期交易量突增的股票。同时添加价格筛选,保证低位价买入。具体构建方式:

首先为沪深300成分股编制相对成交量变化指标:

A相对成交量变化=(A最近十五天平均成交量-A前三个月平均成交量)÷A前三个月平均成交量

根据相对成交量变化指标对300支成分股进行排名,选取前30名股票作为初选股票池。若初选股票池中股票的15天平均收盘价在前三月(不包括交易日前15天)的平均收盘价的后五分位,则确定为最终的选股池。将100万元初始投资资金以数量平均分配在选股池中。在每个月的第一个交易日更新。若上月选股池中股票符合本月选股标准,则对这些股票不进行交易操作;若上月选股池中股票不符合,则卖出此类股票,将卖出的资金以数量平均分配用于买入本月选股池中其他符合筛选标准的股票。

策略二为量价择时策略。本策略跟踪标的为沪深300指数。本策略希望在指数短期交易量较低时刻买进,在短期交易量较高时刻卖出。同时添加价格筛选,保证低位价买入。为构建此策略,

首先构建交易量乖离率指标及收盘价乖离率指标:

交易量乖离率 =(交易日当天成交量-交易日前十天平均成交量)÷交易日前十天平均成交量

收盘价乖离率 =(交易日当天收盘价-交易日前十天平均收盘价)÷交易日前十天平均收盘价

接着找出回测期每个交易日前1000个交易日内的交易量乖离率指标的最大值和最小值及前1000个交易日内的收盘价乖离率指标的最大值和最小值。若在回測区间任意一天,沪深300指数表现同时满足以下两个条件,则选择全仓买入,初始资金为100万元。买入条件:

(1)当日交易量乖离率小于前1000个交易日内的交易量乖离率指标的第5百分位数;(2) 当日收盘价乖离率小于前1000个交易日内的交易量乖离率指标的第20百分位数。若在回测区间任意一天,沪深300指数满足以下条件,则选择全仓卖出。卖出条件:当日交易量乖离率大于前1000个交易日内的交易量乖离率指标幅度的第95百分位数。

本文不考虑卖空或杠杆情况,手续费为0.08%,基准收益率均为沪深300指数收益率。

三、回测分析

本文以RICE QUANT回测平台的回测结果为基础进行收益评估分析。所有回测结果的图表中,△蓝色线为基准收益率,本文中全部以沪深300指数为基准收益率。■红色线为回测策略收益率。▲黄色线为超额收益率。

1.策略一回测结果分析

策略一的投资理念为技术指标分析中“量在价先”的理念,即股价是要靠成交量推动。基于这个理念,笔者构建了成交量乖离率因子用于抓住短期内交易量飙升的股票,即近期热门股进行购买。回测结果见图1。

回测结果显示此策略非常不理想。收益方面,运用此策略,十年间投资损失近85%,年化收益率为-17.556%,超额年化收益为-18.97%。且该策略风险较大,最大回测为85.037%。

考虑到量价策略交易频率不能过低,将交易频率调整至每天。结果发现,回测效果依然不太理想,甚至更差。回测收益为-94.17%,回测年化收益-25.519%,超额年化收益-26.939%。

为进一步研究该策略是否有效,积极调整参数。

调参方式1:为防止股票交易量异常激增尝试将初选股票股票池设定为10~40位。

调参方式2:为防止股票池过少无法分散风险或股票池过多导致交易成本高,尝试将初选股票池中的股票个数在10~50支范围内尝试。

调参方式3:为防止价格筛选条件过于严格或宽松,将价格筛选条件在前10~50分位区间调整测试。

调参方式4:调整相对成交量因子的变量参数。例如将原公式中的最近十五天平均成交量替换为最近十天或本月平均成交量。

调参方式5:将初始选股池改为A股市场全部股票。

经过以上五种方式及组合方式调参,回测年化收益及回测超额年化收益均为负数。基本可论证策略一无效。

综合以上讨论和分析可知,追逐热门股的量价选股策略无效且会让投资者亏损严重。也说明A股市场羊群效应中的模仿头羊的投资者往往损失惨重。投资者也能得到警示,当持仓的股票中出现短期活跃度飙升持续破位的情况,建议果断收手,否则容易经历持续性下跌。

2.策略二回测结果分析

根据策略一的分析结论,当股票短期交易量飙升成为热门股时应选择卖出。基于此结论,构建与交易量和价格相关的择时策略。

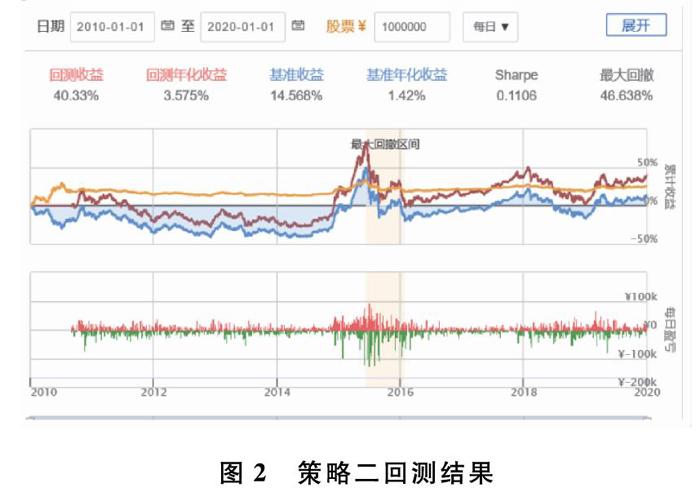

策略二的投资理念为,对于给定标的物,投资者希望获标的物上涨趋势。因此,需要在标的物上涨蓄力前购买。而本文认为,在蓄力前短期交易量或达到一个低点。而且此时标的物不被投资者看好,股价被低估,选择购买。而当短期交易量达到一个高点时,标的物被炒热,价格虚高,选择卖出。回测结果见图2。

回测结果表明回测期间十年收益率为40%,年化收益为3.575%,超额年化收益为2.155%。策略似乎有效,但是其十年间只进行一次买入交易,并未进行卖出交易。调整参数过后发现只有将卖出标准降低至过去1000天乖离率的第85分位时才会进行卖出策略,且交易频率依旧非常低。因此,为进一步探寻该策略的有效性,排除回测时间点对策略二超额收益的影响,设每年的1月1日作为回测起点进行多次回测。为探測此策略在市场异常情况下的有效性,在股灾前后即2015年5月1日及2015年8月1日添加。回测结果如表2所示:

回测结果表明在11次回测结果中,有4次超额收益为负数。另外,在4次负超额收益中,有3次年化超额收益差额都不超过2%,但有一次差额高达7%。11次回测结果的平均收益率为0.375%。根据此回测结果,此类策略似乎有效。

另外,得注意的是,根据观察回测结果的详情走势图,在11次回测中,标的指数在每次买入后都能在一定时间内保持上涨趋势。为进一步探索此策略的有效性,调出了此策略在回测区间所有下达指令的详情,发现此策略在回测的十年间共下达了18次买入指令,由于该策略没有卖出指令,很多买入指令并不能完成。为尽可能探索此交易策略的有效性,作者在原策略的基础上替换了新的卖出策略。此策略介绍如下:

以原有策略筛选及判断标准下达买入指令,在每次最近买入指令的20天后全仓卖出。若20天内被下达多次买入指令,则在最新买入指令的20天后卖出。

回测结果如图3所示。

回测结果显示,总体来看该策略回测收益为12.145%,且超额回测收益为1.03%。此策略似乎有效。但笔者构建此策略主要为了考察策略二是否有一定能力捕捉上涨趋势。

整体来看,此策略在2015年以前表现良好,超额收益最高达到53.27%。且令人欣慰的是,该策略捕捉到了2014年年末的一轮上涨,并且避免参与了2015年的第一轮大涨与大跌,属于非常稳健的策略。

着眼于2015年前后,该策略未捕捉到的2015年年初开始的疯狂上涨,这可能是由于庄家做盘、盲目投机等群体非理性因素导致市场持续过热。另外,该策略在2015年股灾之后二三轮下跌中损失较大。该策略会在2015年8月开始的两波下跌前选择买入可能的原因是由于金融市场去杠杆等非预期的政策性影响。这些因素狭义上来说都不属于市场因素,因此策略无法正确判断此时的市场形势。同时,2015年及之后该策略没有获得很好的收益也可能来源于市场风格的变化。2015年股灾之后,量价因子在市场中的有效性减弱。

综合来看,该策略在金融市场走势较为平稳,受非金融市场因素影响较小时比较有效。但该策略不太兼容于市场异常的情况,包括股市泡沫严重、庄家操盘、政府大力影响金融市场等情况。

四、结论与建议

策略一的回测分析表明,以交易量短期升高,即短期该股热度提升为指标进行选股,并不能获得超额收益。追求热门股,以特别是跟随他人购买的行为可能会使模仿者损失惨重。

策略二的回测分析表明,以该策略逻辑择时买入似乎可以帮助投资者以较低的价格,在市场蓄力时买入。该策略较为稳健,可以帮助投资者较好地规避风险。然而该策略很难兼顾卖出择时。因此即使本文所构建的交易量乖离率热度指标可作为买入择时策略,也需要与其他卖出测试策略搭配使用。

综合分析结果来看,短期热度对未来收益有一定关系,但单纯以热度作为投资标准具有一定投机性且很难获得稳健收益,甚至容易经历重大损失。单单使用量价因子的获利能力十分有限。在完善策略方面可能需要与其他因子结合,形成多因子策略。另外,使用该策略时最好考虑市场风格转变,结合因子轮动策略,才能更好地获得收益,规避风险。

参考文献:

[1]闫冀楠,孙浩.利用MLPOM对上海股市时变CAPM的实证研究[J].预测,1998,(2):60~62.

[2]胡继之,于华.影响中国股市价格波动若干因素的实证分析[J].中国社会科学,1999,(3):68~87.

[3]陈良东.上海股市价量关系的实证分析[J].上海财经大学学报,2000,(3):37~41.

[4]Sharpe W.F.Capital Asset Prices A Theory of Market Equilibrium under Conditions of Risk[J].Journal of Finance 1964,19(3):425~42.

作者简介:

肖梓杨,江西财经大学学生;研究方向:金融学。

猜你喜欢

财会学习(2017年1期)2017-02-09

企业文化·下旬刊(2016年11期)2017-01-14

合作经济与科技(2017年1期)2017-01-03

成才之路(2016年29期)2016-10-31