员工股权激励与企业技术创新

——来自我国制造业上市公司的证据①

2020-08-31 02:46董平周小春

广东石油化工学院学报 2020年4期

董平,周小春

(1.广州城市职业学院,广东 广州 510405;2.华南农业大学,广东 广州 510642)

股权激励发源于美国,通过授予高管和员工以股权以期激励他们工作,从而使公司取得更好效益。早期的股权激励对象仅包括总经理等高管人员,后来股权激励范围逐渐扩大,开始实施员工持股计划[1]。我国的现代员工持股制度始于二十世纪八十年代,伴随国有企业改革以及计划经济向市场经济转轨过程发展,但我国股权激励机制正式建立的标志是2006年1月1日《上市公司股权激励管理办法》的实施。

近年来,学者们对股权激励进行了大量研究,股权激励对企业技术创新有何影响?目前国内外学者并未得到一致结论,有学者认为股权激励与企业技术创新正相关,也有学者认为是负相关。也有学者认为不相关[2-6]。且研究主要集中在高管股权激励上,对员工股权激励研究较少[7,8]。而员工与高管在薪酬、劳动力市场等方面存在较大差异,因此高管股权激励理论不一定适合员工。本文将剥离高管股权激励,重点研究员工股权激励,其中员工是指除了公司高层管理者以外的中级管理人员、核心技术人员与其他员工。

自布莱尔1999年提出员工持股制度以来[9],股权激励对象越来越广泛,对核心技术人员和中层管理者等骨干员工实施股权激励已逐渐形成共识[10]。从激励理论出发,员工股权激励使员工利益与股东利益趋于一致,充分调动员工积极性、参与性和创造性,有助于提高企业技术创新。学者通过实证研究发现员工股权激励能增加企业的专利数量与专利引用数量,能增强企业的创新力[8]。通过实施员工股权激励,让更多员工参与企业管理,让公司高管、中层管理者和普通员工相互监督,有利于公司效益提高[9-11]。

1 研究设计

1.1 提出假设

基于文献阅读和数据观察,本文提出3个研究假设:

H1:对比未实施员工股权激励的公司,已实施员工股权激励计划的公司技术创新绩效更高。

H2:员工股权激励强度越高的公司股权激励计划实施后的技术创新绩效越高。

H3:对比民营企业,国有企业实施员工股权激励更能提升企业技术创新绩效。

1.2 样本选取和数据来源

我国从2006年1月1日才开始正式实施《上市公司股权激励管理办法》,Jones和Kato认为股权激励的效果能持续3~5年[12],同时考虑到在有的行业中,公司即使没有创新,也能正常经营,因此本研究以2006年1月1日至2012年12月31日期间发布的员工股权激励方案的制造业上市公司作为股权激励的研究样本。通过剔除AB、AH以及ST公司和数据缺失样本,共得到159家公司发布的168次股权激励计划,见表1。此外,本研究还包括了同期没有实施过股权激励计划的制造业公司作为对照样本。

表1 样本分布情况

1.3 变量定义

1.3.1 被解释变量:技术创新

目前,国内外测量技术创新普遍用公司当年专利申请数量衡量,该指标有其他指标不可替代的优势[13]。专利分为发明专利、实用新型和外观设计三种,本文既用三者总数,即当年专利申请总数(Pat)作为技术创新衡量指标,又考虑到发明专利相对其他专利形式技术含量更高,因此采用当年申请发明专利数(IPat)作为另一衡量指标。由于股权激励效应不会立即凸显,因此把两个变量分别滞后一期和三期。

1.3.2 解释变量:员工股权激励和员工股权激励强度

借鉴事件研究法,按照样本公司当年是否实施员工股权激励来定义员工股权激励,实施员工股权激励(EID)定义为1,否则就将其定义为0。对员工股权激励强度(EEI)的衡量则为每次股权激励的总比例减去高管层股权激励的比例,一般而言主要包括核心技术员工持股比例和中层管理人员持股比例。

1.3.3 控制变量

根据现有研究成果[14-17],本文设定的控制变量包括:公司所有权性质(SOE)、机构持股比例(Istock)、公司规模(Size)、资产负债率(Lev)、公司主营业务增长率、公司盈利能力(PRO)、公司成立年限(Age)、企业是否是制造业中的高科技企业(HTind)等。

1.4 模型构建

(1)

式中:TP为股权激励采用后一年和后三年的申请专利总数或申请的发明专利数;EI为解释变量,即当年是否采用员工股权激励以及员工股权激励强度,据前述假设1和2预期其系数为正;Xi,t为控制变量组。

为检验假设3建立模型

(2)

式中:SOE为公司所有权性质;EI×SOE为员工股权激励与企业性质的交叉项,该交叉项的系数为正。

2 实证分析

2.1 描述性统计分析与差异比较

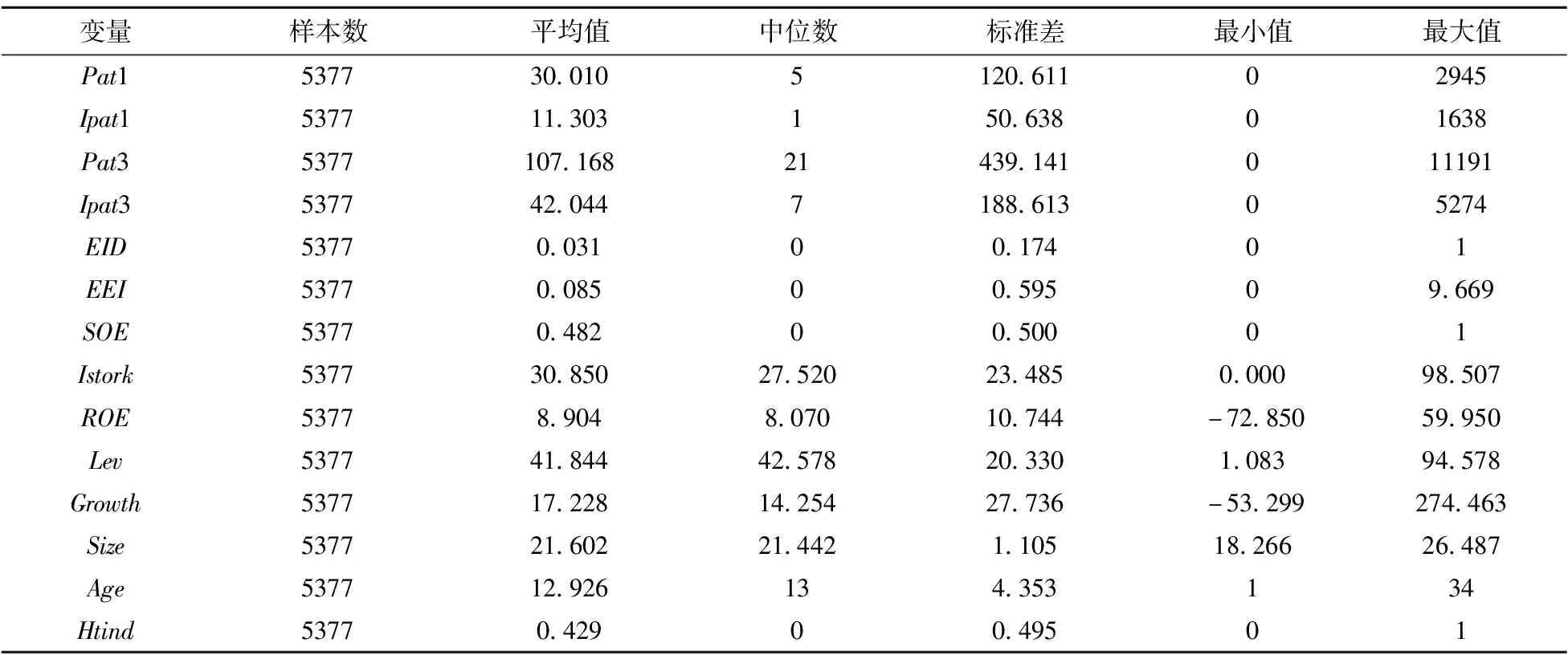

表2列出主要研究变量的描述性统计值,表3对研究变量在是否股权激励样本间的差异进行比较。由表2知,我国制造业上市公司在2007—2013年专利申请情况较理想,三种专利年平均申请数为30.01,发明专利年均申请数为11.303,占总专利申请数的38%,但由两变量的标准差分别为120.611和50.638可知,即使同为制造业上市公司,公司间的创新能力存在极大差异,这一点从此两变量的最大值和最小值的差异较大也可得出此初步结论。同时,是否采用股权激励连续三年累计总专利数和发明专利数的差异比较结果和后一年的情况差异不大。另外,从全样本中可知,员工股权激励强度(EEI)均值非常小,最大值为9.669,这和目前我国员工股权激励比例受到单次股权激励比例不能超过10%的政策相关。

表2 全样本统计量分析

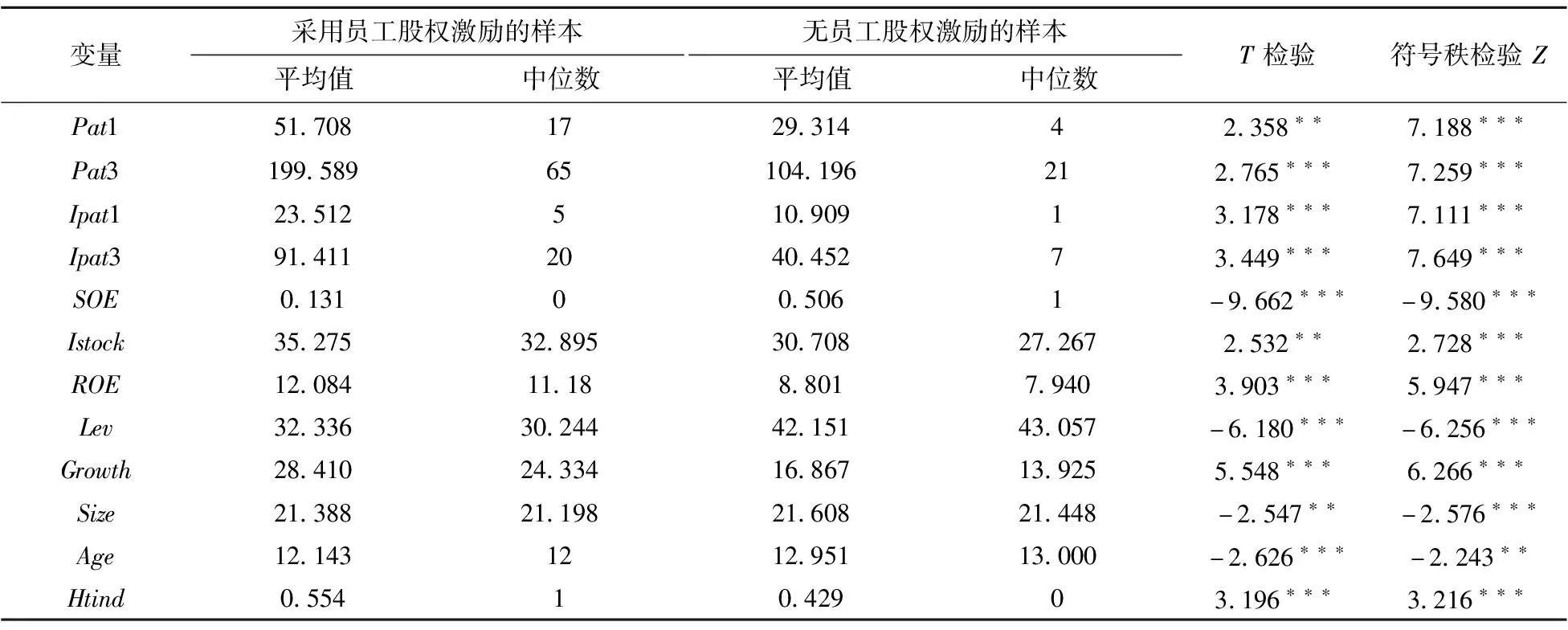

由表3知,是否对员工实施股权激励后一年和后三年的累计专利总数和发明专利都存在显著差异,采用员工股权激励后公司的技术创新绩效明显好于没有实施员工股权激励的公司,初步证明假设1成立。另外,所有的控制变量无论均值还是中位数都存在显著差异,其中采用员工股权激励的样本公司相对具有以下特征:主要为民营上市公司、机构持股比例较高、公司业绩较好、公司财务风险较低、主营业务增长率较高、公司规模偏小、成立年龄较短以及更多为高科技上市公司。

表3 按是否采用股权激励分组的描述性统计检验

2.2 实证结果及其分析

2.2.1 员工股权激励与技术创新

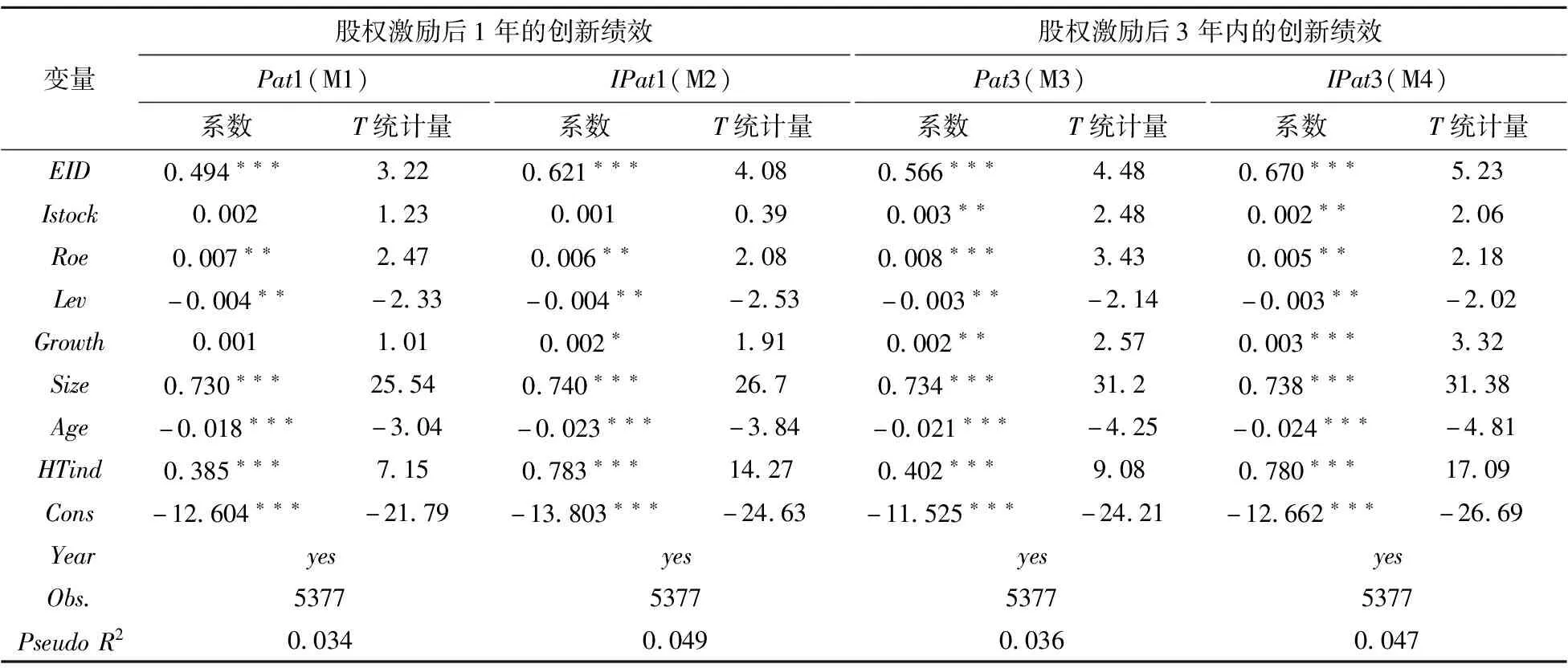

首先考察是否采用员工股权激励与企业技术创新的相关性。表4报告了企业是否采用员工股权激励对企业技术创新绩效的影响。控制了公司治理特征、财务特征、行业和年份之后,4个回归模型中EID的回归系数都为正,且都在1%的显著性显著,这说明公司对员工实施股权激励能提高公司短期和长期的技术创新能力,假设1得到进一步证实。

表4 员工股权激励对技术创新绩效的影响

同时可知:机构投资者持股有利于公司创新能力提升,该结论与Aghion等的研究一致[18];其他回归结果和已有大部分研究结论相似[16],盈利能力强的公司未来创新能力也越强,增长能力强的公司越愿意技术创新,高新技术公司创新能力大大强于非高新技术行业,公司建立年限越长创新能力越差。

此时,所有的4个负二项回归模型报告的1个自由度的卡方值都非常大,在1%的显著水平下拒绝过度分散参数“alpha=0”的原假设,即使用负二项回归相对Poisson回归可提供更有效率的估计[19],因此本研究接下来都采用负二项回归分析。

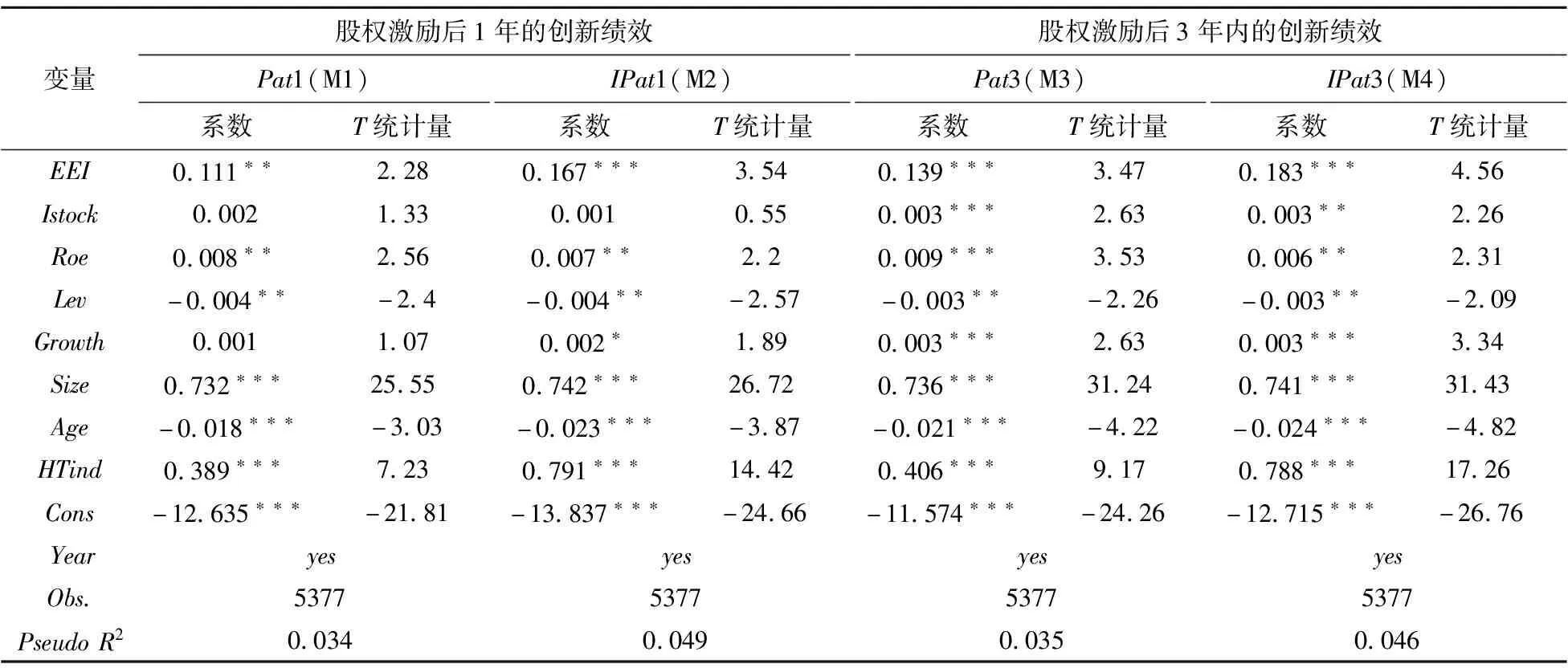

其次考察员工股权激励强度与技术创新绩效的相关性。根据前述假设2,员工股权激励的强度越大,就越能够很好地使得股东利益和员工利益趋同,股权激励计划实施后的技术创新绩效越好。因此利用模型1进行了回归分析,回归结果如表5所示。

表5 员工股权激励强度对技术创新绩效的影响

从表4可知,员工股权激励强度的衡量指标EEI的系数在所有的模型中都大于0,且非常显著,因此也进一步证实了假设2,即员工股权激励强度越大,越有利于公司未来创新能力的提升。此外,模型中的控制变量的回归系数和表4中的模型极其相似,这也表明了前述的研究结论较为稳健。

2.2.2 公司产权性质对员工股权激励与技术创新的影响

陈冬华等认为由于我国国有企业和民营企业产权性质的不同,两类企业可能会对职工的激励体现出系统差异,因此有必要研究公司产权性质对员工股权激励与技术创新的影响[20]。

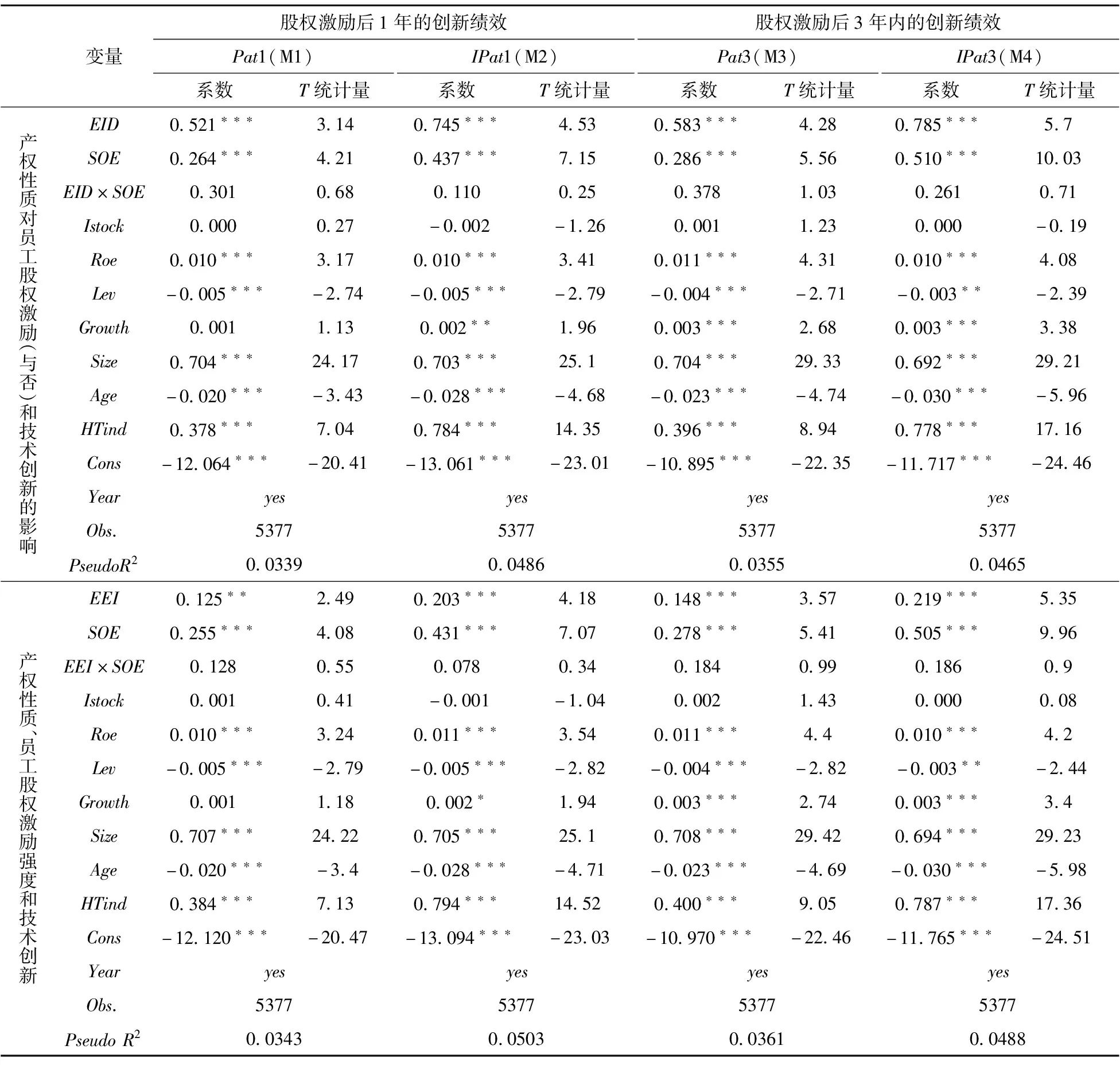

从表6可知,4个模型产权性质的衡量指标SOE都大于零,且非常显著,国有企业相对民营企业更能提升公司的技术创新。所有的交叉变量EID×SOE的系数都为正,表明国有企业的员工股权激励更能提升企业的技术创新能力,但其显著性水平不高。另外,交叉变量EEI×SOE的系数同样为正,也不显著。因此,产权性质是否影响员工股权激励在提升企业技术创新中的作用还需进一步验证。

表6 产权性质对员工股权激励(与否)和技术创新的影响

3 稳健性分析

3.1 样本选择偏差分析——PSM法

前述结论可能会受样本选择偏差的影响,为了克服此影响,本研究通过倾向得分匹配(PSM)来进行控制。首先,选择公司治理特征和财务特征为变量通过Logit 模型对样本企业做倾向打分;然后,采用一对三的最近邻匹配、半径匹配以及核权重匹配法三种方法寻找与实验组相匹配的控制组样本。

表7列示了实验组和控制组在倾向得分匹配前后企业创新的对比。可以看出,无论是哪一种样本匹配方法和哪一种技术创新绩效的衡量方法,匹配后采用了员工股权激励的公司的技术创新绩效都显著高于未采用员工股权激励的公司(在5%以上的水平下显著)。这也就表明,在控制样本选择偏差和内生性后,实施员工股权激励仍然有利于公司技术创新绩效提升。

表7 样本选择偏差分析结果

3.2 其他稳健性分析

本研究还进行了以下稳健性检验:(1)采用其他技术创新绩效的衡量指标,分别计算采用员工股权激励5年内的累计专利数和发明专利数,以及参考事件研究法计算员工股权激励实施前后一年和前后三年创新绩效的相对变化量,再将以上变量作为被解释变量放入模型1和模型2进行回归分析;(2)借鉴谭洪涛的方法,运用Poisson回归分析法和对专利数据取自然对数的OLS方法进一步衡量股权激励对技术创新绩效的影响[21]。结果显示,员工股权激励能提升企业技术创新绩效,再次显示本文结论较为稳健。

4 结语

本文研究发现:员工股权激励不仅有利于公司短期技术创新绩效的提升而且也有利于长期技术创新绩效改善;给予员工股权激励强度越大,员工股权激励促进技术创新绩效提升的效应就越强。但本文并没发现股权激励在不同所有制企业中存在显著差异。该结论即使在控制了员工股权激励的内生性(自选择)问题后仍然成立。这表明,员工股权激励作为一种激励机制能缓解技术创新过程中公司股东、管理者和员工之间的多重代理问题,促进公司技术创新效率提升。根据以上研究结论,我们得到如下管理启示:

(1)企业宜采用员工股权激励,以提升企业技术创新绩效。股权激励的对象不能局限于高管,而要授予更广泛的员工。通过员工股权激励,充分调动员工积极性,提升企业技术创新能力。

(2)科学设计员工股权激励计划,逐步提高员工持股比例。企业应科学合理设计员工股权激励计划,尽量避免“搭便车”现象。可加大单次对员工股权激励的比重,从而使员工和公司长远利益更好协同。

(3)无论企业是姓“资”还是姓“社”,都可以实施员工股权激励,提升企业技术创新绩效。国家允许混合所有制经济实行企业员工持股,是这一点的政策基础。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27