“二元”结构下政府综合财务报告分析体系研究

2020-09-02 06:24邵慧君毛巧巧

财会学习 2020年23期

关键词:信息需求

邵慧君 毛巧巧

摘要:2019年根据《政府会计准则》规定,全国行政事业单位在会计核算时,实行财务会计和预算会计平行记账。在应计制和现金制的“二元”结构下,如何解读政府综合财务报告成为2020年度政府、监管部门、社会公众及利益相关者关注的焦点。文章借鉴企业利益相关者理论,以会计信息需求者为导向,把需求信息分为基础信息和衍生信息两类,在此基础上结合需求者和需求信息,提出构建适合我国实际国情的信息需求导向型政府综合财务报告分析体系。

关键词:政府综合财务报告;信息需求;报告分析

引言

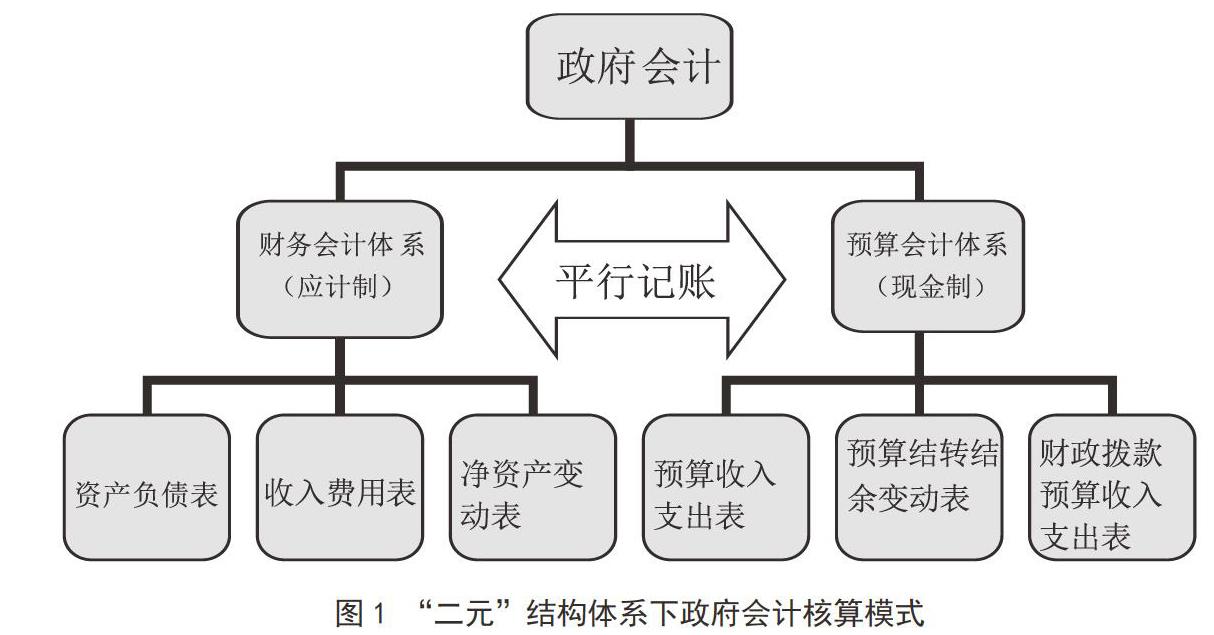

2019年1月1日,政府会计准则制度在全国行政事业单位全面施行,该制度实行“财务会计和预算会计平行记账”的会计核算模式,如图1所示。在这种“二元”会计结构体系模式下,同一会计核算体系中决算报告和财务报告相互补充,共同反映政府會计主体的预算执行信息和财务信息。如何解读“二元”体系下的政府综合会计报告,成为全社会共同关注的焦点。本文拟在分析政府综合财务报告信息需求者的基础上,就如何科学构建政府综合财务分析体系进行探讨。

一、政府会计信息需求者

如何正确认识政府会计信息需求者,是政府综合财务报告分析的起点。《国际公共会计准则》指出,“通用财务报表的使用者包括地方和中央各不同税种的纳税人、立法机构的成员、借款人、供应商、媒体和雇员等”。我国的《政府会计准则》指出,“政府财务报告使用者包括各级人民代表大会常务委员会、债权人、各级政府及其有关部门、政府会计主体自身和其他利益相关者。”无论是国际公共会计准则还是我国的政府会计准则,对会计信息需求者的分类都是罗列式的,不便于后续信息内容的需求取数和分析。本文借鉴米切尔评分法(Mitchell score-based approach),从会计需求者影响政府的合法性、权力性和紧急性三个维度,将需求者分为中央需求者、蛰伏需求者、边缘需求者三类。合法性(legitimacy),即某一群体是否被赋有法律和道义上的索取权;权力性(power),即某一群体是否拥有影响政府决策的地位、能力和相应的手段;紧迫性(urgency),即某一群体的要求是否立即引起政府部门的关注(见表1)。

中央需求者同时拥有对政府的合法性、权力性和紧迫性,是政府最主要的信息需求者,比如各级人民代表大会及常务委员会、各级政府及其有关部门。蛰伏需求者,在三项属性中,只拥有其中任意两项,比如债权人、供应商及社会公众团体。边缘需求者只拥有合法性、权力性和紧迫性中的一项属性,典型代表如媒体、专家学者及一般社会公众及其他相关需求者。

当然,米切尔评分法下产生的分类模型不是静态模型,在某一特定条件下,需求者的分类会发生动态转换。比如,当边缘需求者如(一般社会公众抱团)对某一事项的影响力达到决定性作用时,社会公众又会回到中央需求者的位置。

二、会计信息需求者对信息的选择

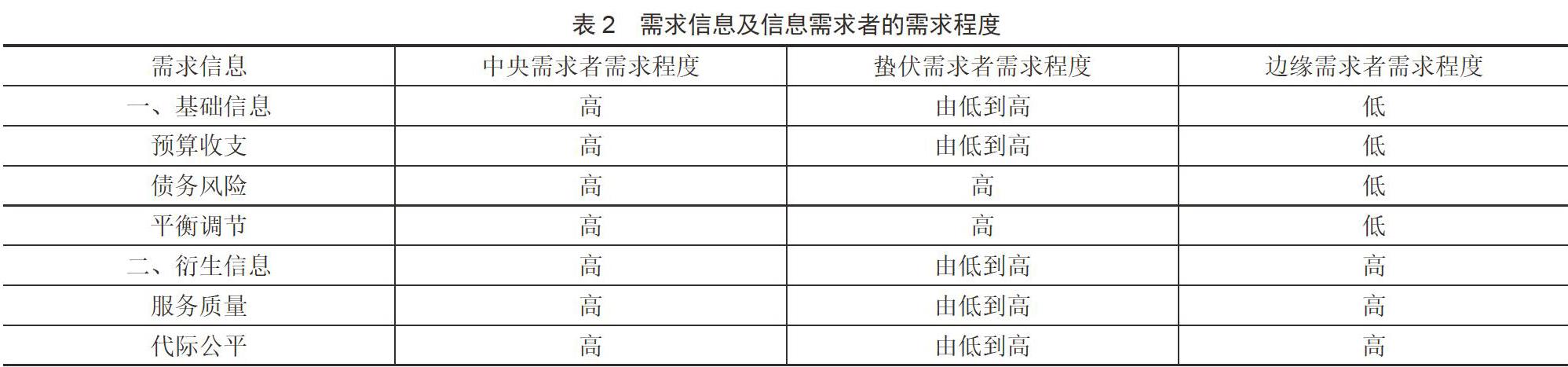

本文根据政府会计主体的内外职能,把政府综合财务报告分析产生的信息分为基础信息和衍生信息。基础信息反映政府会计主体的内在经济能力,主要用来评价政府整体财政经济状况,包括预算收支、债务风险、平衡调节能力信息。衍生信息侧重评价政府会计主体的公共服务能力,包括服务质量和代际公平信息。

中央需求者对基础信息数据和衍生信息数据需求程度都很高,蛰伏需求者对基础信息数据中的债务风险和平衡调节信息需求程度高,边缘需求者对衍生数据信息需求程度高如表2所示。

中央需求者,能全面掌握政府会计信息的生成和披露,可以根据政治、经济或社会管理需要对综合财务报表中的信息内容进行重分类,甚至能取得详细的表外信息。《政府综合财务报告编制操作指南[试行]》(财库〔2019〕58号)要求政府会计信息要结合宏观经济形势,分析政府财务状况、运行情况,以及财政中长期可持续性等,这些信息就是基础信息和衍生信息的结合体。

蛰伏需求者不能直接掌控政府会计信息的生成和披露,对基础数据的预算收支信息要求不高,但需要密切关注与之相关的政府会计信息及表外资料,如购买地方债券的债权人,作为蛰伏需求者。必须关注基础信息中的债务风险数据,客观分析地方政府的隐形债务数据,以考虑是否继续持有或购买地方债券。

在政府看来,边缘需求者的权力程度不高,紧迫性也不强,往往受到政府的被动影响,他们能直接或间接地感知衍生信息中政府公共服务能力的强弱,比如政府向社会公众提供的政务服务。代际公平数据则表明这种服务能力能否承前启后,是否可持续发展,比如关注代际公平的专家学者对政府某一公共服务能力的监督或者研究。

三、政府综合财务报告分析体系

本文把政府综合财务报告分析体系分为基础信息数据分析体系和衍生信息数据分析体系两类。

(一)基础信息数据分析体系

1.财政的预算收支分析是一元会计体系下最主要的分析内容,进行政治决策的中央信息需求者往往需要详细了解政府预算的执行情况,包括财政收入及财政支出的预算安排。如各级人大要了解相应政府的预算执行情况以便决定其后续的预算计划是否合理,是否对预算方案进行质疑。政府和人大代表需要了解政府的资金运转效率和资本收益,以决定投票选举下一任政府。立法机构、监督机构则往往既需要政府预算情况,也需要了解政府工作成果情况,来监督政府运营和公共政策的有效性。财政预算收支分析涉及财政收入的规模和结构、财政支出的效率等信息。

财政预算收支分析是传统现金制会计体系下政府会计主体的分析重点,年度预算经历了“一上”“一下”“二上”和“二下”。政府会计主体对财政收入、基本支出、项目支出、人员经费、“三公”经费、公车运行费用和固定资产等分析形成了一套制度化、规范化、科学化的体系,不但能透析表内数据,又能以表外数据进行补充说明,研究比较成熟,本文不再罗列分析指标。

2.债务风险分析是政府引进应计制会计的一个重要出发点,也是债权人(蛰伏需求者)购买政府债券的前提。《操作指南[试行]》的20个财务经济指标有9个指标与债务分析有关,依次是资产负债率、流动比率、现金比率、金融资产负债率、总负债变动率、主要负债占比、单位负债占比、流动负债占比、利息保障倍数。这9个指标直接引用了企业财务报表的债务分析指标,而政府的资产负债与企业有差异,应该对一些指标取数进行修正。

首先对资产进行重分类,企业的资产属于资本的投入,能给企业带来经济流入,而政府资产除了能维持正常的会计主体运转,还有公益性、收益性和投资性等特点。广东省财政厅课题组(2016年)提出在分析报表时,应重新组合非流动资产分为投资类、服务类、运转类和保管类。投资类资产指报表项目中的长期投资和转收益的固定资产和无形资产,服务类资产指公共基础设施、政府储备物资和保障性住房,运转类资产指非收益性的固定资产、无形资产和在建工程。保管类资产指文物文化资产及受托代理资产。因此,债务风险分析中,对债务有保障作用的是投资类资产,反映政府偿付债务能力的资产负债率,在使用时应将分母资产修正为可以变现的投资类资产(不包含转收益的固定资产)。

其次,在债务风险分析时,应统一债务口径,增加政府负债表外数据——地方隐性负债,即在进行金融资产负债率、总负债变动率、主要负债占比、单位负债占比和流动负债占比等指标分析时,负债应包含隐性债务。根据《政府会计准则》,政府隐性债务不属于地方政府自身负债,如地方融资平台公司债务,属于表外数据,而地方隐性债务比例非常庞大,平台公司又与地方政府关系密切。据IMF201年报告测算,2018年末含地方政府隐性债务的中国政府总债务为64.5万亿元,其中官方广义政府债务为33.64万亿元,地方政府隐性债务合计30.9万亿元,其规模与政府显性债务相当。

3.平衡调节分析,能直观反映政府对财务资源的调控灵活度。中央需求者可以通过平衡调节能力分析来衡量自己在债务市场或者突发事件中的经济适应度和灵活度。债权人(蛰伏需求者)可以通过对政府平衡调节能力的分析,来决定债权的规模。平衡调节能力参考指标有政府财务资源、政府信用资源和可调控资源总量。

政府财务资源=流动资产+投资类资产(不包含转收益的固定资产);

可调控资源总量=政府财务资源+政府信用资源;

政府信用资源=一定比例的GDP(国际社会通用警戒线GDP×60%)-负债。政府信用资源反映政府剩余的债务余额。

(二)衍生信息数据分析体系

1.服务质量分析与边缘需求者关系最密切,政府作为一个公共部门,其基本职能是提供公共服务。边缘需求者是公共服务的被动接受者,政府服务质量的高低直接影响了他们的日常生活。《操作指南[试行]》中,反映政府未来服务能力指标的有固定资产成新率、公共基础设施成新率和保障性住房成新率。

固定资产成新率=固定资产账面净值/固定资产原值,反映政府固定资产的持续服务能力。

公共基础设施成新率=公共基础设施净值/公共基础设施原值,反映政府公共基础设施的持续服务能力。

保障性住房成新率=保障性住房净值/保障性住房原值,反映政府保障性住房的持续服务能力。

本文认为非流动资产中固定资产是一个政府的基本运转资产,即政府大楼的价值高低不能反映政府未来的服务水平。用于政府公共服务的资产是服务类资产,服务类资产包括公共基础设施、政府储备物资和保障性住房,该资产的规模最能体现政府对重要公共资源的配置倾斜,其数量和质量直接影响了社会公众的生活质量。因此,固定资产成新率可以修正为服务类资产成新率,还可以增加如下指标:服务类资产/资产;服务类资产/辖区常住人口数。

2.代际公平分析。代际公平指标是社会公平的一个重要指标,它体现的是政府对上一代的承担和对下一代的影响。本文认为代际公平分析指标包括两个层次,一是分析未来政府的偿债能力,这是蛰伏需求者的关注点;二是分析社保基金留给后人的偿债责任是否对等,这关系着公众(边缘需求者)的生活保障和质量。

政府债务代际公平能力,可以分析现时债务、前任债务和未来债务的平衡性。参考指标如下:

债务或赤字绝对数/本地区 GDP,债务取数包括隐形债务,如果数值低于年初,认为债务是可持续性的,反之,则政府将债务负担转移延后。

债务余额/综合财力衡量,债务取数包括隐形债务,综合财力=公共财政收入+中央转移支付和税收返还+政府性基金收入,反映债务与财政收入的比例,比例过高,说明下一年政府承担的债务加重。

社保债务的可持续是代际公平考虑的重要因素,代与代之间的公平问题,既影响了社会公众的现时义务和未来保障,随着人口老龄化加剧,养老金以及其他社保支出增加,必然也影响了政府的财政压力,参考指标如下:

某社保基金当年收入与支出差/某社保基金当年收入,若形成缺口,该缺口比例越高,债务转移程度越高。

政府综合财务报告分析体系的两大类和五小类构成相互联系又相互补充的有机整体。基础信息数据分析是对政府财务状况的俯视,衍生信息数据分析是对政府公共服务能力和社会代际公平的透视。“二元”结构体系下会计不同信息使用者对政府会计信息的需求程度各不相同。中央需求者的角度是俯视和透视的结合,蛰伏需求者关注的是与自身利益相关的信息点,边缘需求者更多的是被动承受信息。

结语

本文的政府综合财务报告分析体系以信息需求者为导向,充分考虑不同信息需求者对政府会计信息的需求,随着2020年地方政府综合财务报告的信息披露,本文的理论分析将为财务报告实证分析提供依据。

参考文献

[1]姜宏青,李科辰.我国政府财务报告分析体系构建研究[J].会计与经济研究,2017(05):18–31.

[2]刘骏,应益华.代际公平、财政可持续发展与政府会计改革[J].当代财经,2012(11):119–128.

[3]北京市财政局课题组.政府综合财务报告应用体系研究[J].预算管理与会计,2016(05):31–35.

[4]张曾莲,曹敏.政府财务报告之分析方法[J].财会月刊,2007(27):13–14.

[5]海南省财政厅课题组.政府财务报告分析体系构建研究[J].预算管理与会计,2016(03):16–20.

[6]广东省财政厅课题组.政府综合财务报告应用与分析指标体系研究[J].预算管理与会计,2016(04):39–43.

[7]肖鹏,冉梦雅.基于会计信息需求角度的政府综合财务报告框架构建[J].财会月刊,地方财政研究,2015(09):9–21.

[8]石英华.政府综合财务报告制度背后的逻辑[J].财政管理,2016(01):52–61.

[9]马甜甜,陈骏兰,陈雁楠.政府会计信息的使用者及其需求研究[J].财会学习,2018(17):100–101.

[10]全国预算与会计研究会总课题组.权责发生制政府综合财务报告制度建设若干重要问题的研究(下)[J].预算管理与会计,2016(04):34–38.

基金項目:本文系2019年度温州职业技术学院院级科研项目课题——“‘二元结构下政府会计财务报告研究”课题研究的阶段性成果。课题编号:WZY2019029。

猜你喜欢

魅力中国(2016年45期)2017-07-20

电子技术与软件工程(2017年10期)2017-06-02

卷宗(2017年2期)2017-05-16

大陆桥视野·下(2017年3期)2017-05-06

商业经济研究(2017年3期)2017-03-09

经济与管理(2016年1期)2016-02-19

科技资讯(2015年19期)2015-10-09

企业文化·中旬刊(2015年8期)2015-08-11

图书馆界(2015年1期)2015-07-20

黑龙江史志(2014年17期)2014-11-11