新能源上市公司资本结构对公司绩效的影响

——基于68家公司的实证研究

2020-09-04 13:00贺瑜丹王艳梅

无锡商业职业技术学院学报 2020年4期

贺瑜丹,王艳梅

(南京交通职业技术学院,南京 210023)

近年来,我国新能源产业快速成长,装备制造能力及技术研发水平得到显著提升。新能源产业作为资本密集型产业[1],其运营需要大量的资本,而资本的来源及构成比例会影响新能源企业的经营绩效。本文研究新能源上市公司资本结构与绩效之间的关系,旨在优化新能源企业资本结构,提高企业业绩,促进新能源产业健康发展。

一、我国新能源上市公司的资本结构现状

资本结构是指企业资本总额中各种资本的构成以及比例关系。狭义的资本结构是指企业长期负债与股东权益的构成比例关系。广义的资本结构是指企业全部负债与股东权益的构成比例关系。资本结构包括债权结构和股权结构[2]。截至2020年3月10日,新浪股票新能源概念板块共有71家上市公司,为确保数据的准确性,剔除带有ST及*ST的公司3家,选取68家新能源上市公司作为研究对象,为确保研究的客观性和有效性,选取2015—2018年的数据,对资本结构进行统计和分析。

(一)债权结构现状

1.负债总体结构

负债总体结构是指企业总负债占总资本的比例。它衡量的是公司资产中资金的借贷比例,便于预测公司的财务风险。本文选择资产负债率作为其衡量指标。

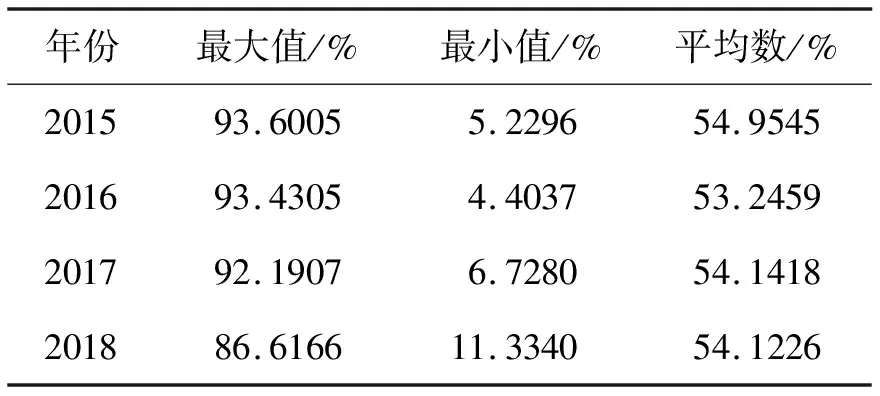

从表1可以看出,2015—2018年我国新能源上市公司平均资产负债率保持在54%左右,既利用了财务杠杆,又避免了因负债比例过大引起较大的财务风险[3]。然而,也有个别现象:有研新材和银泰黄金2015—2017年资产负债率均低于10%,2018年分别提高至11.334%、12.0656%,表现出极强的长期偿债能力;保变电气2015—2017年资产负债率均高于90%,2018年降至86.6166%,高资产负债率可能导致企业面临财务危机。

表1 2015—2018年新能源上市公司资产负债率

2.债务期限结构

债务期限结构是指流动负债和非流动负债在总负债中所占的比例。合理的债务期限结构是保证企业生产经营活动顺利进行的关键。本文选择流动负债比率作为衡量债务期限结构的指标。

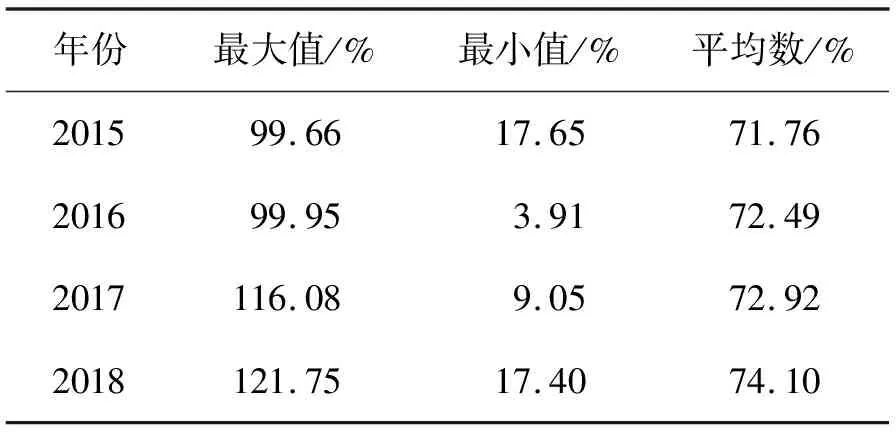

从表2可以看出,2015—2018年流动负债比率均值保持在71%以上,且逐年上升,说明我国新能源上市公司首先会选择流动负债进行债务融资。企业利用流动负债筹集资金有利也有弊。优点是能降低企业的资本成本;缺点是如果将短期资金投资于长期项目,当流动负债到期时,企业要么申请延期,要么举新债还旧债,如此循环,增加了筹资难度和风险,进而降低企业经营业绩。

表2 2015—2018年新能源上市公司流动负债比率

(二)股权结构现状

股权结构是指股份公司中各类股权所占比例以及相互关系。本文从股权集中度、股权制衡度两个角度进行研究[4]。股权集中度衡量的是企业股权分布关系,代表性衡量指标包括第一大股东持股比例、前十大股东持股比例。股权制衡度衡量的是第二至N大股东对第一大股东的制衡关系,代表性衡量指标是Z指数。文中的Z指数是指公司第一大股东持股比例相对于第二大股东持股比例的倍数。

从表3可以看出,2015—2018年我国新能源上市公司第一大股东持股比例相对集中,平均持股比例均超过30%。4年中最大值均超过60%,说明有些新能源上市公司存在绝对控股股东。4年中前十大股东持股比例均值保持在52%~56%之间,股权相对集中。Z指数在2015—2018年的平均值变动幅度较大,2015年均值最大,为9.83,2018年均值最小,为7.28。4年中Z指数均值保持在7倍以上,说明第一大股东占据主导优势,股权制衡效果不明显,我国新能源上市公司内部可能存在“一言堂”现象。

表3 2015—2018年新能源上市公司股权结构情况

二、资本结构和公司绩效相关性实证研究

(一)研究假设

假设1:新能源上市公司资产负债率与公司绩效正相关。

假设2:新能源上市公司流动负债比率与公司绩效负相关。

假设3:新能源上市公司第一大股东持股比例与公司绩效负相关。

假设4:新能源上市公司前十大股东持股比例与公司绩效正相关。

假设5:新能源上市公司Z指数与公司绩效正相关。

(二)研究样本与数据来源

选取68家新能源上市公司2015—2018年的数据进行研究。文中数据均来自新浪网。

(三)变量设定

1.被解释变量:公司绩效

从偿债能力、盈利能力、营运能力以及发展能力四个方面完整、全面衡量新能源上市公司绩效[5]。运用因子分析法构建新能源上市公司综合绩效函数(见表4)。

表4 衡量新能源上市公司绩效的财务指标

2.解释变量:资本结构

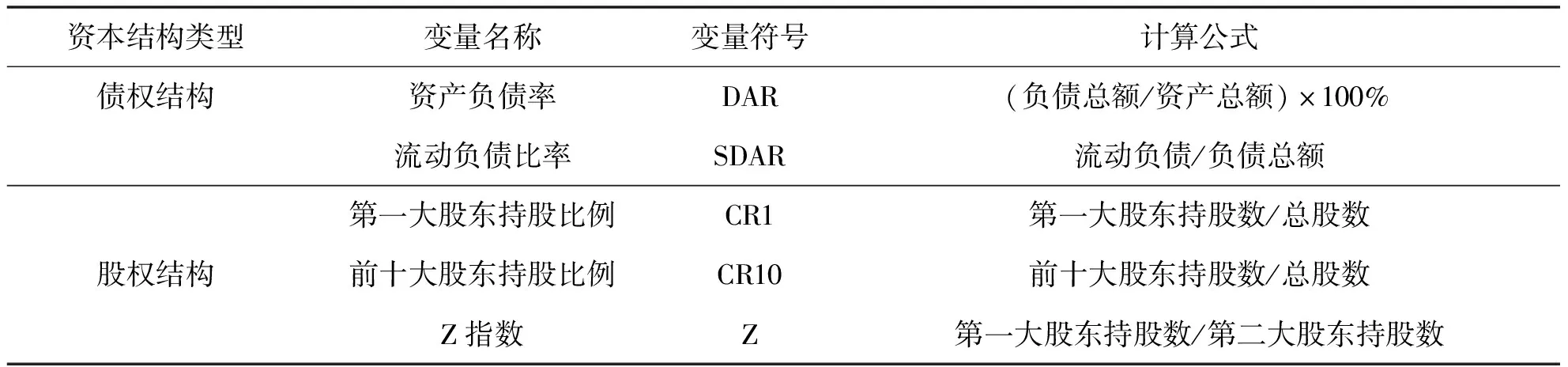

选择资产负债率(DAR)、流动负债比率(SDAR)作为债权结构指标,选择第一大股东持股比例(CR1)、前十大股东持股比例(CR10)以及Z指数作为股权结构指标进行研究(见表5)。

表5 资本结构指标定义表

3.控制变量

选取公司规模作为控制变量,变量符号为SIZE, 用总资产的自然对数Ln(总资产)进行定义。

(四)模型建立

依据相关假设,建立多元回归模型:

F=β1DAR+β2SDAR+β3CR1+β4CR10+β5Z+β6SIZE+ε

(1)

式(1)中F为公司绩效,βi为回归系数,ε为随机误差项。

(五)实证分析

1.因子分析

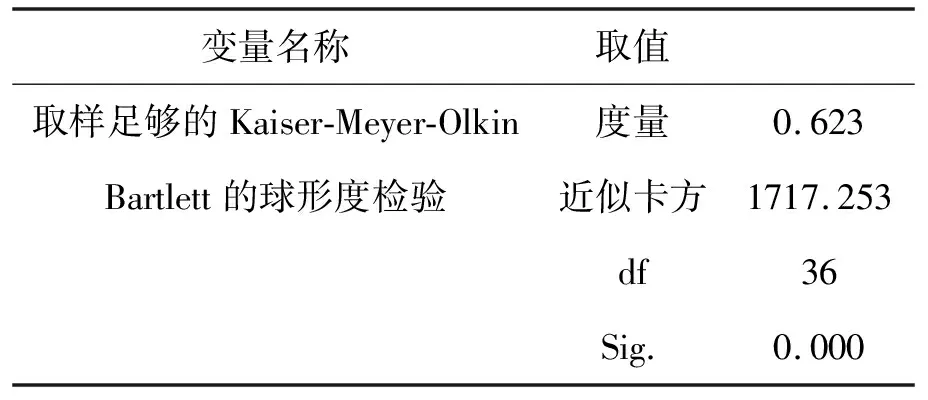

(1)KMO & Bartlett 球度检验。利用SPSS 22.0软件对2015—2018年的样本数据进行因子分析。首先对数据进行KMO和Bartlett球形检验(见表6)。

表6 KMO和Bartlett 的检验结果

从表 6可以看出,样本的KMO值为0.623,大于0.6,同时Sig值小于0.05,拒绝零假设。因此本文所选样本数据适合因子分析法。

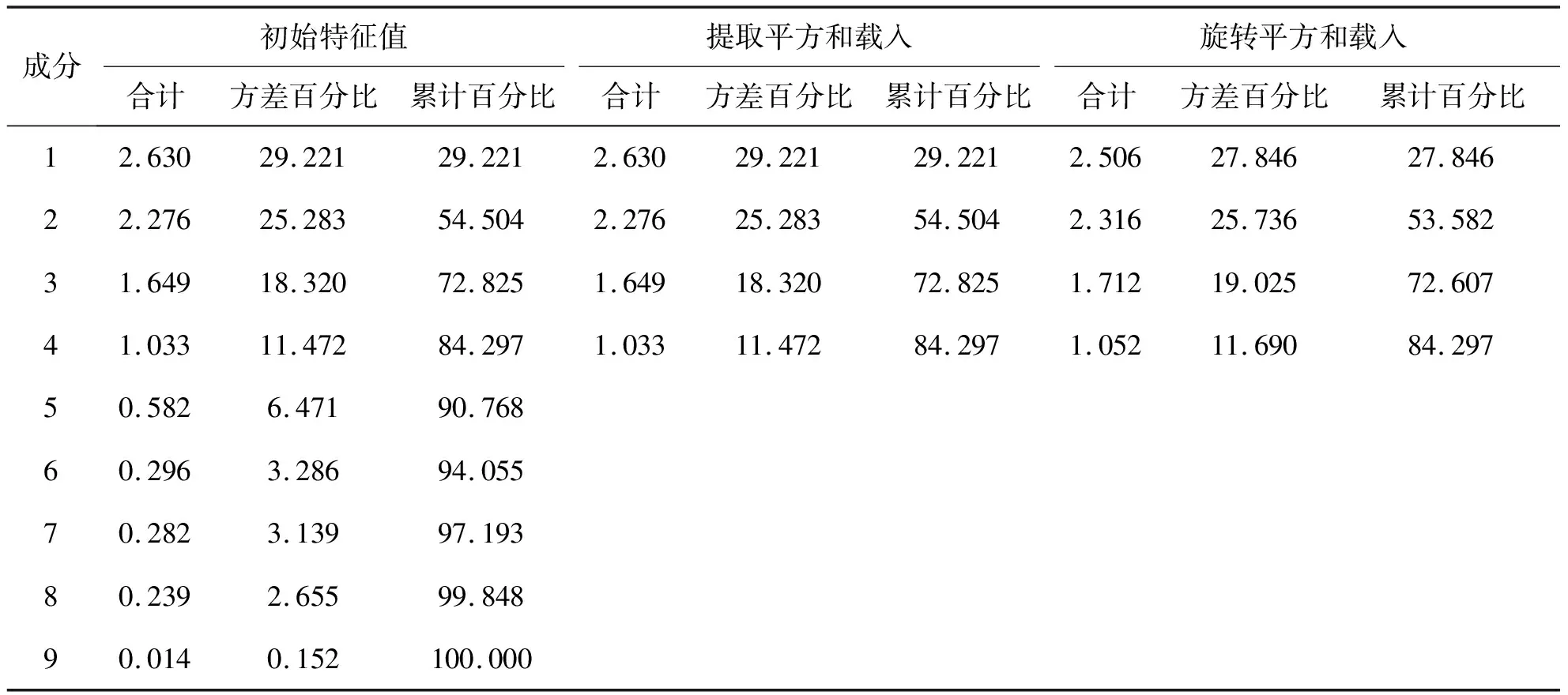

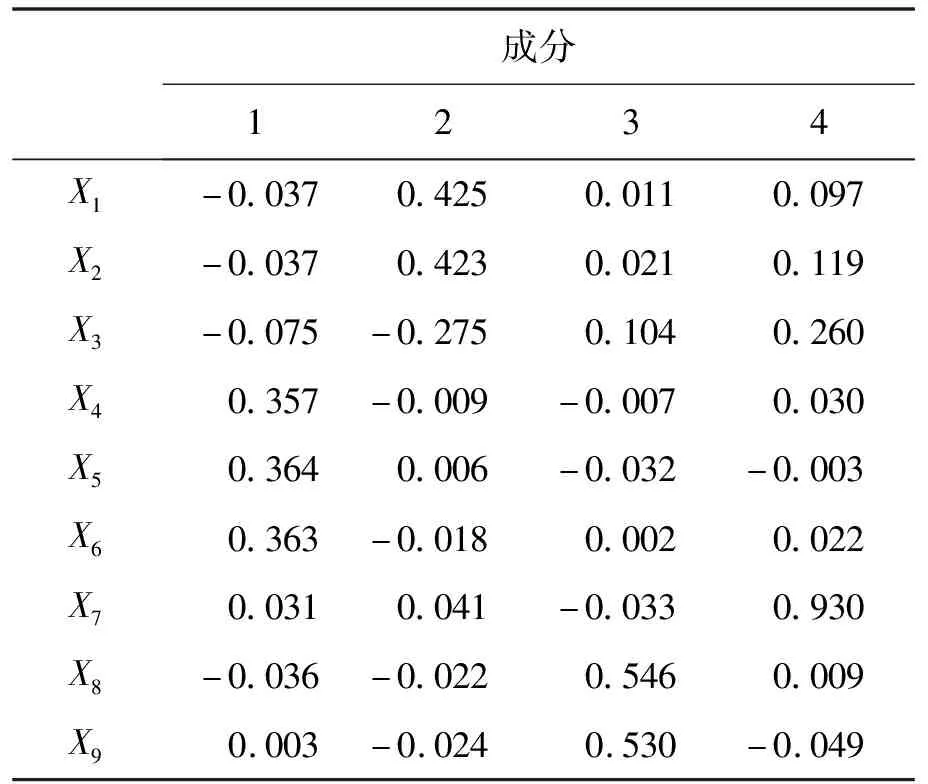

(2)提取主成分因子。利用SPSS 22.0软件进行降维,提取4个主成分因子(见表7),并获取旋转成分矩阵(见表8)、成分得分系数矩阵(见表9)。

由表7可知,在控制主成分特征值大于1的前提下,提取的4个主成分因子可以解释84.297%的方差,因此这4个因子可以代替9个被解释变量指标。从表8中可以看出,F1代表由净资产收益率、总资产利润率、每股收益组成的盈利能力因子;F2代表由流动比率、速动比率以及资产负债率组成的偿债能力因子;F3代表由总资产增长率、净资产增长率组成的发展能力因子;F4代表由存货周转率组成的营运能力因子。

表7 解释的总方差

表8 旋转成分矩阵

根据表9,得出4个因子的表达公式:

表9 成分得分系数矩阵

F1=-0.037X1-0.037X2-0.075X3+0.357X4+0.364X5+0.363X6+0.031X7-0.036X8+0.003X9

(2)

F2=0.425X1+0.423X2-0.275X3-0.009X4+0.006X5-0.018X6+0.041X7-0.022X8-0.024X9

(3)

F3=0.011X1+0.021X2+0.104X3-0.007X4-0.032X5+0.002X6-0.033X7+0.546X8+0.530X9

(4)

F4=0.097X1+0.119X2+0.260X3+0.030X4-0.003X5+0.022X6+0.930X7+0.009X8-0.049X9

(5)

以各个因子方差贡献率为权重,构建样本公司综合绩效评价函数[6]。新能源上市公司综合绩效的表达公式为:

F=(27.846%×F1+25.736%×F2+19.025%×F3+11.690%×F4)/84.297%

(6)

2.相关性分析

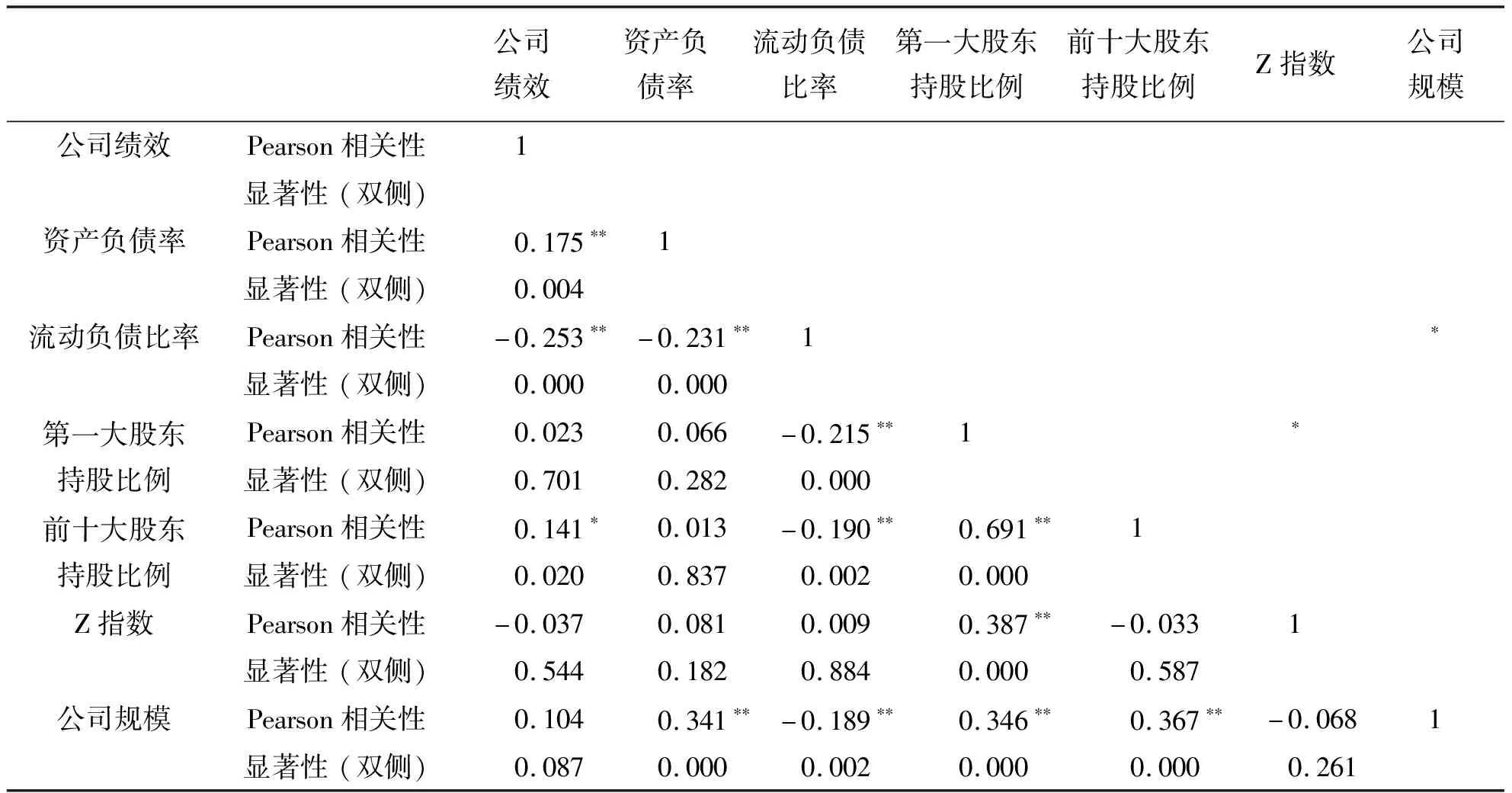

进行Pearson相关性检验(见表10)。

由表10可知,新能源上市公司绩效与资产负债率在1%的水平上显著正相关,说明新能源上市公司的负债水平越高,越有利于公司绩效的提高。新能源上市公司绩效与流动负债比率在1%的水平上显著负相关,说明流动负债融资比例越高,企业面临财务风险越大,会降低企业绩效。新能源上市公司绩效与前十大股东持股比例在5%的水平上呈现出正相关,初步说明新能源行业股权集中度越高,越有助于统一意见,企业绩效水平也相应越高。第一大股东持股比例、Z指数、公司规模与公司绩效相关不显著。

表10 相关性检验结果

3.回归分析

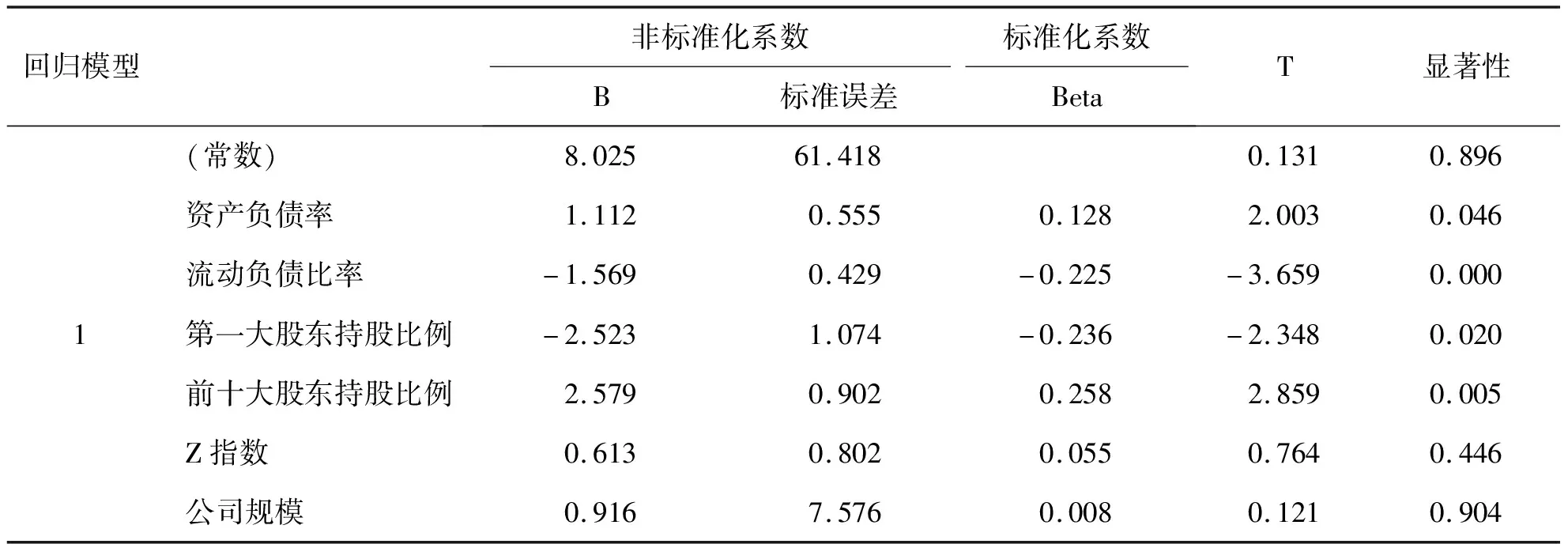

利用SPSS 22.0软件进行回归分析,得到资本结构对公司绩效影响的回归结果(见表11)。

由表11可以看到,资产负债率的回归系数B=1.112,T=2.003,sig=0.046<0.05,说明新能源上市公司的资产负债率与公司绩效显著正相关,证实了假设1。流动负债比率的回归系数B=-1.569,T=-3.659,sig=0.000<0.05,说明新能源上市公司的流动负债比率与公司绩效显著负相关,证实了假设2。第一大股东持股比例的回归系数B=-2.523,T=-2.348,sig=0.02<0.05,说明新能源上市公司第一大股东持股比例与公司绩效显著负相关,证实了假设3。前十大股东持股比例的回归系数B=2.579,T=2.859,sig=0.005<0.05,说明新能源上市公司前十大股东持股比例与公司绩效显著正相关,证实了假设4。Z指数的回归系数为B=0.613,T=0.764,sig=0.446>0.05,说明了Z指数与公司绩效不存在显著关系,这一结果否定了假设5。公司规模的回归系数为B=0.916,T=0.121,sig=0.904>0.05,说明公司规模与公司绩效不存在显著关系。

表11 资本结构对公司绩效影响的回归结果

三、结论与建议

(一)结论

通过对我国68家新能源上市公司272个样本的实证研究,得出以下结论:我国新能源上市公司资产负债率、前十大股东持股比例与公司绩效显著正相关;流动负债比率、第一大股东持股比例与公司绩效显著负相关。

(二)建议

1.适当提高资产负债率

从实证结果来看,样本公司的资产负债率与公司绩效显著正相关,说明借入资金可以有效提升新能源企业绩效。作为资金需求量较大的新能源企业,可以适当提高资产负债率,充分利用财务杠杆,享受负债带来的税盾效应[7],降低综合资本成本,提高公司绩效。

2.调整债务期限结构

目前,我国新能源上市公司流动负债比率高,均值高达71%以上,有的企业流动负债比率甚至大于100%。短期债务占比高,企业易将短期资金投资于长期项目,企业短期偿债压力增大,财务风险增大,发生财务危机的可能性增大。从实证结果来看,样本公司流动负债比率与公司绩效显著负相关。因此,新能源企业应提高非流动负债比率,如增加长期借款或者发行公司债券,增加财务稳定性,提升公司绩效。

3.优化股权结构

对于第一大股东持股比例高的新能源公司,可以将第一大股东的持股数适当转让给第二至第十大股东。通过降低第一大股东持股比例,约束大股东行为,避免产生因“一股独大”而损害公司价值以及中小股东权益的情况。新能源公司还需提高前十大股东持股比例,加快股东之间信息传递速度,提高信息准确性,保持大股东相互监督制衡。通过优化新能源公司股权结构,提高股权结构的有效性,从而提高新能源公司绩效,促使新能源企业健康、可持续发展。

猜你喜欢

群众(2018年18期)2018-10-26

消费导刊(2018年8期)2018-05-25

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商(2016年34期)2016-11-24

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30